83,465辆。

这是蔚来2026年一季度的交付量,同比增长98.3%。几乎翻倍。

5月21日财报正式发布,所有人都在问:李斌这次还能赚钱吗?

结论先给出去:大概率继续盈利,但数字会比四季度低。

Q4 2025:第一次真正盈利

先把账算到根子上。

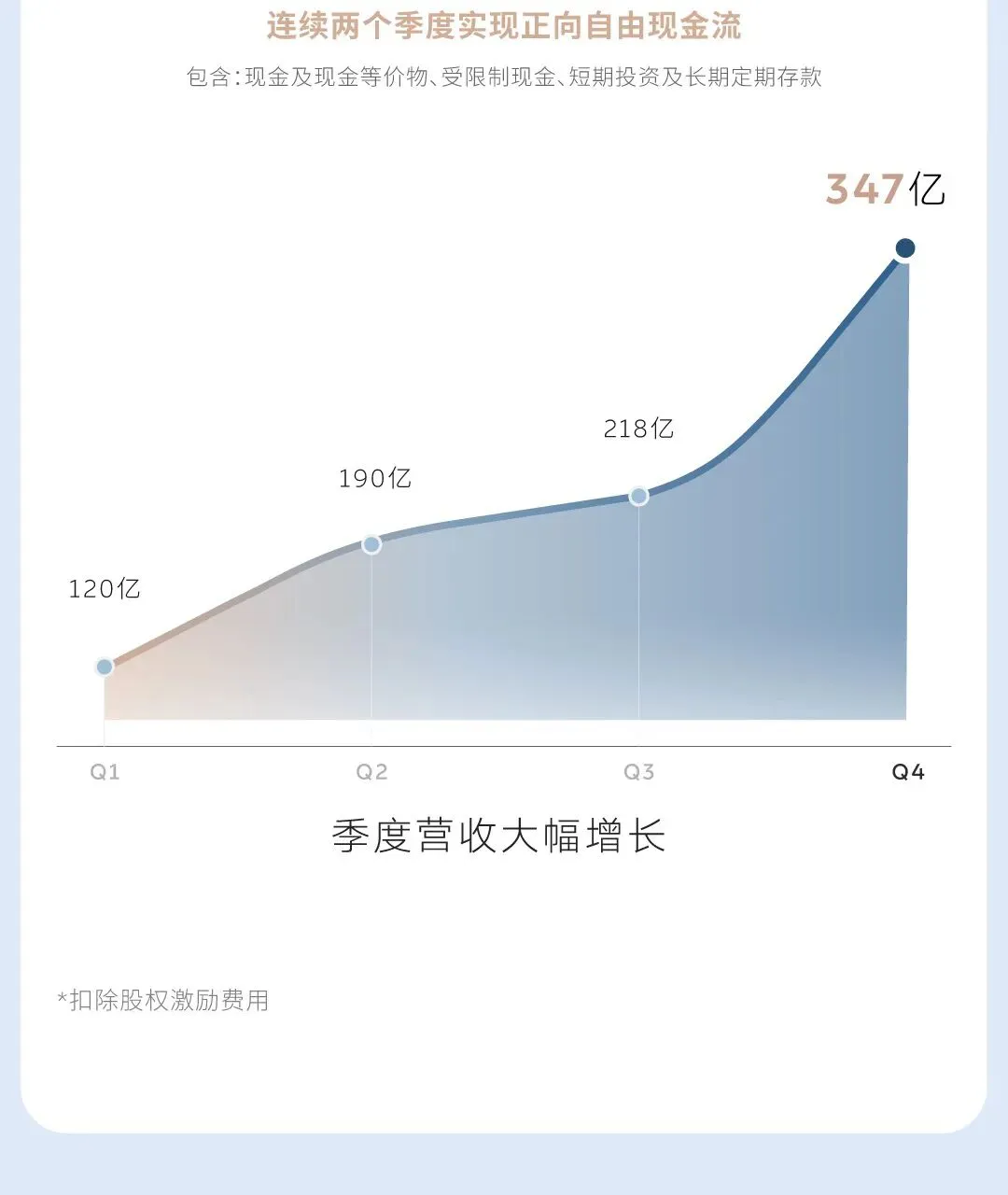

2025年Q4,蔚来首次实现季度盈利——经调整经营利润12.513亿元(GAAP口径8.073亿元),整车毛利率爬到18.1%,这是过去三年最高点。

不是财务魔术。亏了十年,终于在交付量(Q4共交付124,807辆)和毛利率同时到位的时候,跨过了盈亏线。

Q4营收346.5亿元,是历史高点。这个基数很重要,后文会用到。

一季度:赚得到,但赚得比Q4少

交付83,465辆没得说,超出官方指引上限(83,000辆)。

但别被增速(+98.3%)晃瞎了眼。营收才是核心。

官方Q1营收指引:244.8-251.8亿元。实际落在250亿附近,远低于Q4的346.5亿。

差了接近100亿。原因很简单:春节。

Q1是中国车市传统淡季。2月几乎停摆,即便1月和3月强劲,整个季度的营收规模天然弱于Q4。

收入少了,利润率再好看,绝对利润也很难超过Q4的12.5亿。

把数字拆开算

三步走,算Q1调整后经营利润。

第一步:营收≈250亿

交付83,465辆;ASP约25-26万/辆(ET9拉高均价);整车收入≈213亿;加上换电/服务收入约37亿。合计≈250亿,在官方指引的顶线上。

第二步:毛利≈45-48亿

Q4综合毛利率17.5%。Q1毛利率大概率继续改善(规模爬坡+电池成本下行+ET9高毛利车型占比提升)。取18-19%毛利率,毛利≈45-48亿。对比Q4的60.7亿,少了12-15亿。

第三步:经营费用≈42-46亿

Q4经调整经营费用48.2亿(=毛利60.7-调整后利润12.5)。Q1费用会下降——年底一次性支出(年终奖、营销投放)消失;春节工作日少;降本措施落地。但研发和营销的基础投入不会大幅缩减。合理估计Q1经调整经营费用在42-46亿区间。

结果:调整后经营利润≈0-10亿

毛利45-48亿减去费用42-46亿,得到区间0-10亿。把三组情景列出来:

| 情景 | 毛利 | 经营费用 | 调整后利润 |

|---|---|---|---|

| 保守 | 45亿(18%毛利率) | 46亿 | -1亿(微亏) |

| 基准 | 47亿(18.8%毛利率) | 44亿 | +3亿 |

| 乐观 | 50亿(20%毛利率) | 42亿 | +8亿 |

中位数约5亿。主流区间4-8亿。低于Q4的12.5亿,但保持为正。

GAAP净利润:盈亏平衡附近

Q4有个值得注意的细节:经调整经营利润12.513亿,但GAAP净利润只有2.827亿元。

差额去哪了?股权激励、一次性费用、资产减值等等。

Q1大概率也是类似情况:调整后经营利润为正,但GAAP净利润可能在盈亏平衡附近晃荡——微盈或微亏,都很正常。

这不丢人。从"每季度亏几十亿"到"单季盈亏平衡附近",已经是天壤之别。

一个不能忽视的信号

4月交付29,356辆,同比增长22.8%。

从3月的+136%,掉到4月的+22.8%,落差非常大。

解释很多:基数效应、竞争白热化、ES9还没开始交付。但不管怎么解释,增速大幅放缓是事实。

好消息是:ES9在4月末开启预售,均价55万+。Q2开始交付之后,对营收和毛利的拉动不能忽视。

5月21日见分晓

总结一下,不模糊处理:

Q1 2026经调整经营利润预测:

保守情景:微亏(-1亿到0)

基准情景:3-5亿元

乐观情景:6-10亿元

→ 主流区间4-8亿,低于Q4的12.5亿,但大概率为正。

Q1 2026 GAAP净利润预测:

盈亏平衡附近(微盈或微亏均有可能)。

比去年四季度的预测更保守?是的。

但保守比盲目乐观更接近真实。蔚来还在爬坡,不是已经到了山顶。

5月21日,看李斌交卷。

文 | 羊羊羊