摘要:本报告围绕 CoreWeave Inc. 的2025年财务表现,对其收入增长、成本结构及融资状况进行了系统分析,并结合行业对比与长期趋势,对公司商业模式与未来发展进行了综合评估。总体来看,CoreWeave是一家高度受益于人工智能算力需求爆发的“AI核心云基础设施提供商”,公司通过大规模GPU集群和专有软件编排平台,为大型AI模型训练与推理提供高性能算力服务,在全球AI算力需求快速增长的背景下实现了极其惊人的收入扩张。2025年公司营业收入达到51.31亿美元,同比增长167.88%,尽管增速较此前极端高增长阶段明显回落,但仍远高于应用软件行业整体水平。从长期视角看,公司收入自早期极小规模快速跃升,在AI产业爆发期实现指数级扩张,2022年至2025年收入规模从千万级迅速增长至数十亿美元级别,体现出AI算力基础设施市场的巨大需求。短期增速下降主要源于收入基数迅速扩大以及数据中心建设、电力供应和运营管理等基础设施约束,而长期来看,随着市场逐步成熟、AI云计算竞争加剧以及计算效率提升可能降低单位算力需求,公司收入增长率存在自然回落趋势。尽管如此,得益于AI行业仍处于高速发展阶段,以及公司在GPU资源整合与高性能算力部署方面的领先优势,其成长潜力仍显著高于传统应用软件企业。在盈利结构方面,公司仍处于高度扩张驱动阶段。2025年营业成本为14.53亿美元,同比增长194.52%,成本率约28.32%,对应毛利率约71.68%,整体仍处于较高水平,并明显优于许多软件公司以外的基础设施行业。这说明公司算力服务虽然资本密集,但在规模化运营和GPU资源高利用率下仍具备较强的毛利空间。不过随着数据中心建设规模持续扩大,成本率短期出现一定回升,反映出新一轮算力基础设施投资的压力。报告中特别强调了公司的融资结构问题。2025年利息支出达到12.29亿美元,同比大幅增长240.61%,占营业收入比例高达23.95%,远高于应用软件行业平均水平。该现象主要源于公司在极短时间内通过大量债务融资建设数据中心和采购GPU设备,以满足爆发式增长的AI算力需求。这种“高杠杆扩张模式”虽然能够迅速抢占市场,但也显著提高了财务风险,一旦未来算力需求增速放缓或GPU价格下降,公司的现金流和偿债能力将面临较大压力。从行业竞争格局来看,报告指出CoreWeave的核心优势在于其“AI原生云定位”,即专注于高性能GPU计算资源,而非传统综合云服务。通过与英伟达等核心供应商建立紧密合作关系,公司能够快速部署先进GPU集群,为领先AI实验室和大型企业提供高密度算力资源,因此在大模型训练浪潮中占据了重要位置。但与此同时,公司也面临来自亚马逊、谷歌和微软等超大规模云厂商的强大竞争,这些企业不仅资金实力雄厚,而且拥有完整的云生态体系,一旦其算力供应能力全面释放,CoreWeave的市场份额与定价能力可能受到挑战。综合来看,CoreWeave当前呈现出典型的“AI基础设施超级成长股”特征:收入增长极快、毛利率较高,但同时伴随巨额资本开支与高杠杆融资。公司未来的发展高度依赖全球AI算力需求的持续扩张以及其在GPU资源获取和数据中心建设方面的执行能力。如果AI产业维持高景气,公司有望继续实现高速成长并逐步扩大规模优势;但若AI算力需求进入平台期、技术效率提升减少硬件需求,或大型云厂商加速竞争,公司增长和盈利能力都可能面临显著波动。因此,从长期视角看,CoreWeave既是AI基础设施浪潮的重要受益者,也是一家对行业周期与资本市场环境高度敏感的公司。优劣:CoreWeave十大优势:第一,公司深度绑定人工智能算力需求这一全球增长最快的技术浪潮,通过提供高性能GPU云基础设施直接服务于大模型训练与推理市场,业务位于AI产业链最核心的算力层,受益于全球AI资本开支持续扩张,长期需求具备较强确定性。第二,公司收入增长速度极其惊人,在AI算力需求爆发的背景下实现了从极小规模到数十亿美元级收入的跨越式扩张,体现出强大的市场捕获能力和商业化执行力。第三,公司定位为“AI原生云”,专注高性能GPU计算而非传统综合云服务,使其能够针对AI训练和推理场景进行深度优化,在算力效率、部署速度和资源利用率方面具备明显优势。第四,公司与GPU核心供应商建立了紧密合作关系,能够优先获取先进GPU资源并快速构建大规模算力集群,在AI算力紧缺周期中形成一定的资源壁垒。第五,公司毛利率水平较高,尽管属于算力基础设施业务,但在规模化GPU集群运营和高利用率情况下仍维持较强的盈利潜力,显示出较好的商业模式弹性。第六,公司研发投入强度极高,研发费用率远高于行业平均水平,持续推动算力调度、编排软件及AI云基础设施能力的提升,有助于形成技术平台优势。第七,公司营销费用率明显低于传统软件行业,表明其业务更多依赖头部AI客户的算力需求和技术驱动,而非大规模市场推广,客户粘性和技术驱动属性较强。第八,公司在AI算力基础设施领域具有先发优势,在AI爆发初期即大规模部署GPU数据中心,形成了较高的规模门槛和行业知名度。第九,公司业务模式具有明显的规模效应,随着数据中心规模扩大和GPU利用率提升,单位算力成本有望持续下降,从而逐步改善盈利能力。第十,公司处于全球AI算力基础设施快速扩张周期的核心节点,只要AI模型规模持续增长、算力需求继续爆发,公司仍具备进一步高速成长的潜力。CoreWeave十大劣势:第一,公司业务高度依赖AI算力需求这一单一核心驱动力,一旦未来AI产业进入平台期、模型训练需求下降或技术效率显著提升减少算力需求,公司增长可能受到明显冲击。第二,公司扩张模式高度资本密集,需要持续投入巨额资金建设数据中心和采购GPU设备,导致资本开支压力巨大。第三,公司债务融资规模快速增长,利息支出占收入比例显著高于行业平均水平,高杠杆扩张使财务风险明显上升。第四,公司经营对少数大型AI客户依赖较高,一旦核心客户需求波动或转向其他云厂商,可能对收入产生较大影响。第五,公司面临来自大型云厂商的激烈竞争,亚马逊、微软和谷歌等超大规模云服务商在资金、客户基础和生态体系方面具有明显优势,一旦其加速布局AI算力市场,公司竞争压力将显著提升。第六,公司业务强依赖GPU供应链,特别是对先进GPU厂商的依赖度较高,一旦供应链出现限制、价格上涨或优先供应其他大型云厂商,可能影响公司扩张速度。第七,公司运营高度依赖数据中心、电力和网络基础设施,建设周期较长且受能源供应限制,这些基础设施瓶颈可能成为增长的约束因素。第八,公司研发费用率和管理费用在快速扩张阶段大幅提升,短期盈利能力受到明显压制,利润稳定性较弱。第九,公司早期增长基数较小导致历史增长率极高,但随着收入规模迅速扩大,未来增速自然下降的趋势较为明显,高增长预期难以长期维持。第十,公司估值逻辑高度依赖AI算力需求持续爆发,一旦市场对AI基础设施投资热度下降或资本市场风险偏好转弱,公司股价与融资能力都可能面临较大波动。

第2章利润表

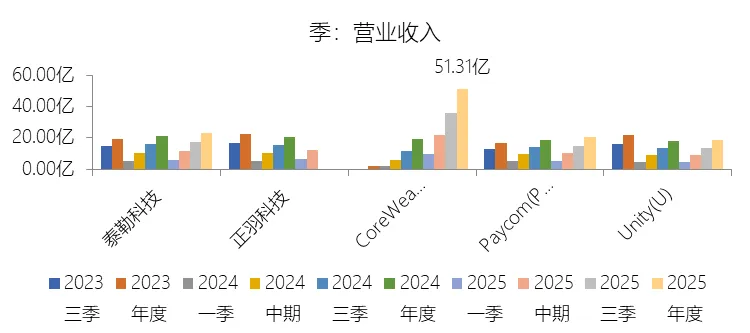

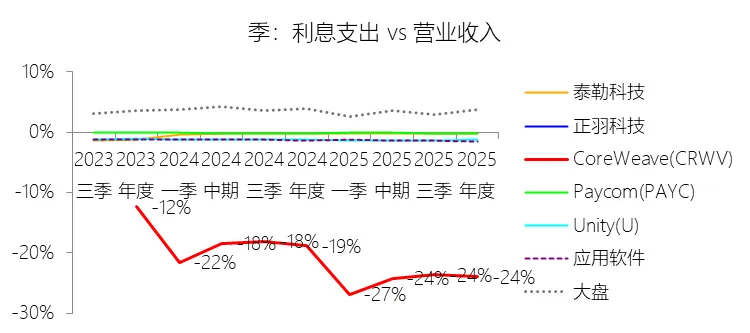

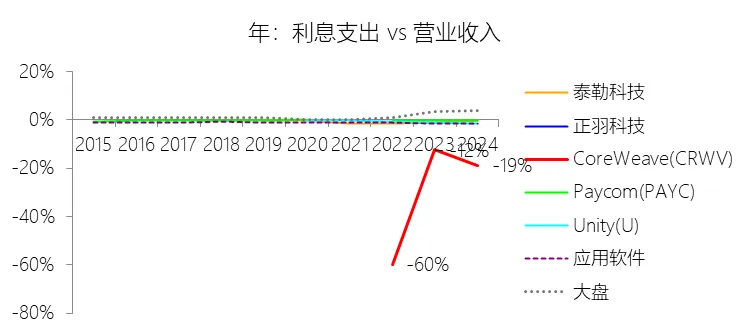

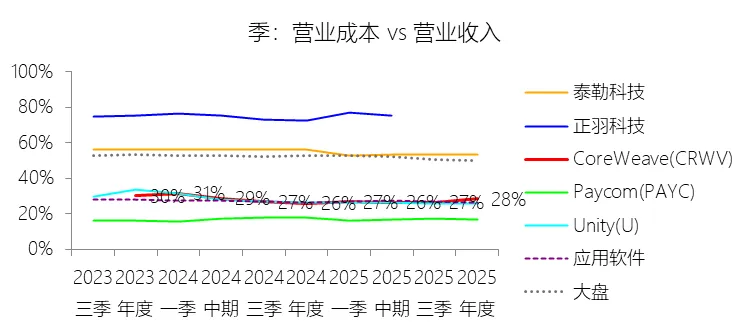

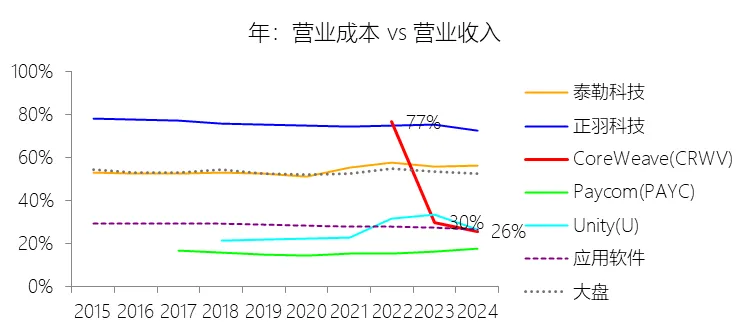

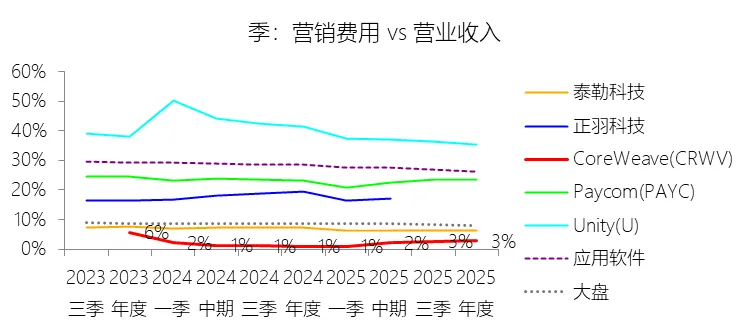

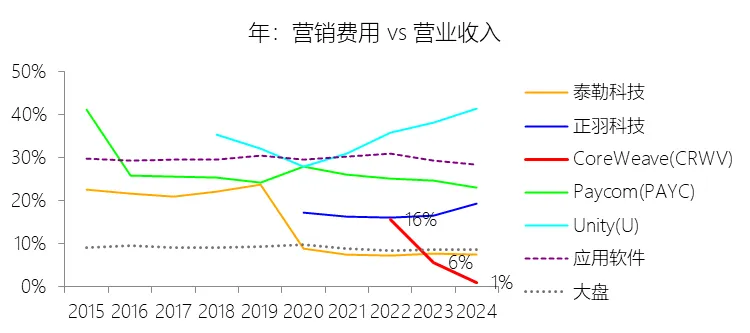

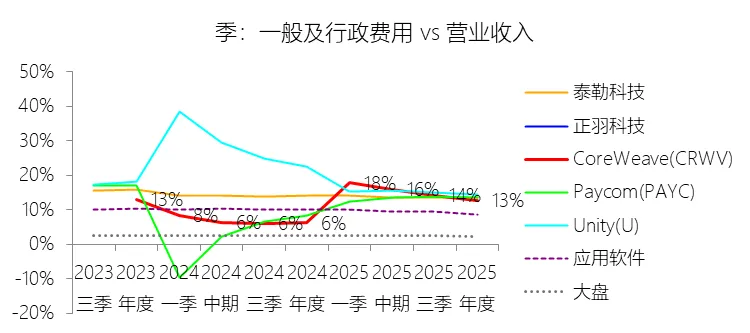

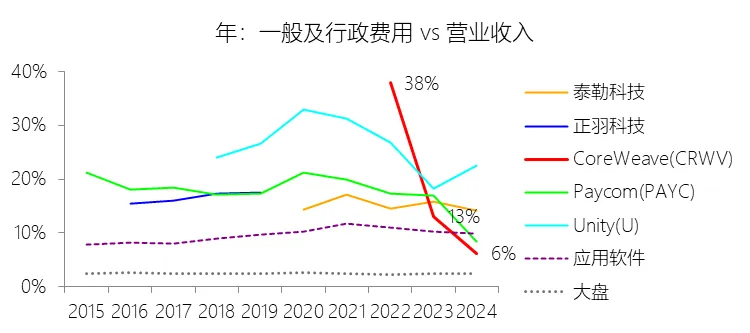

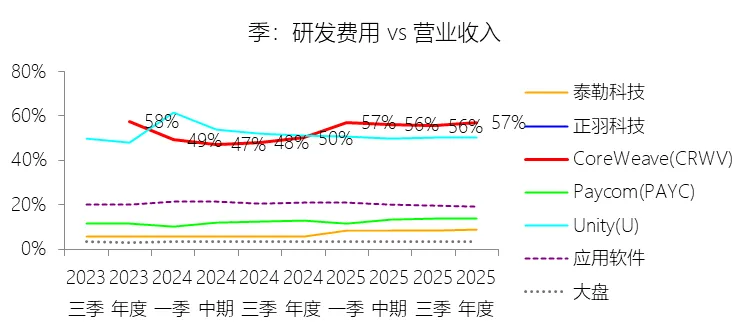

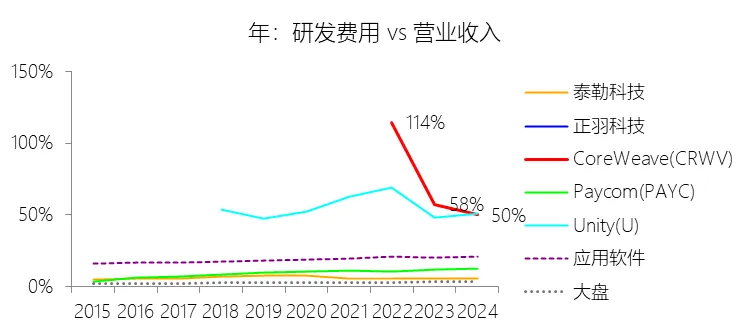

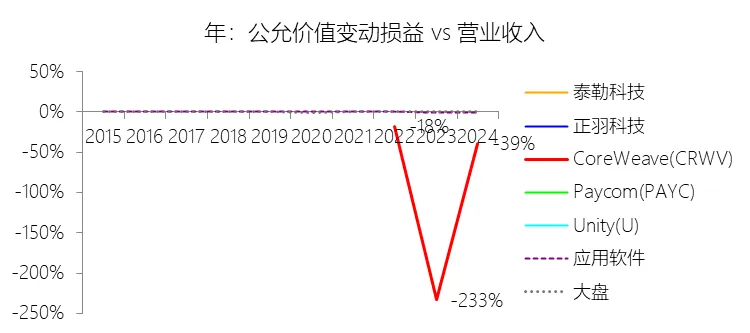

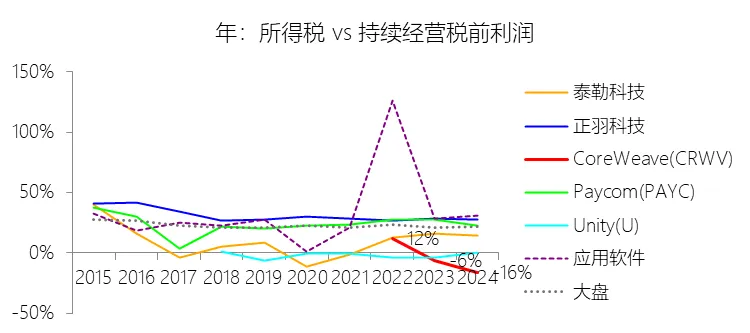

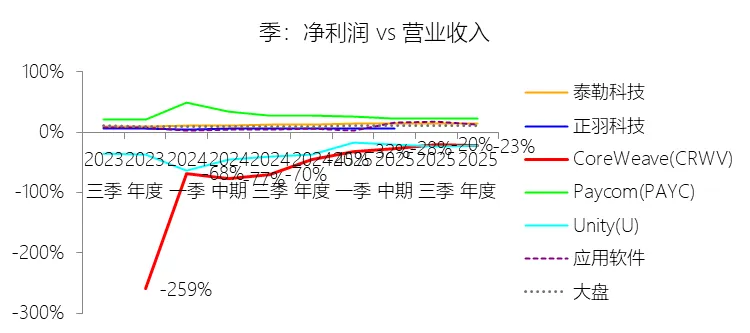

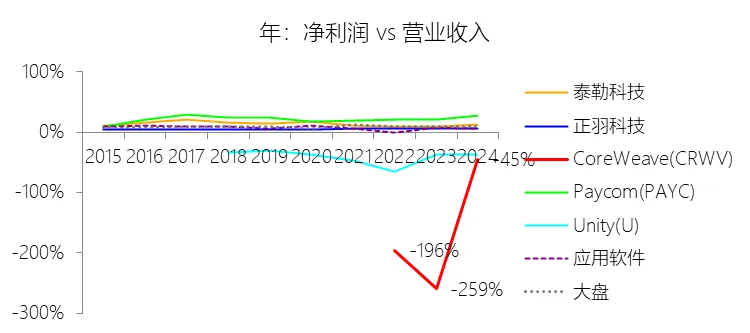

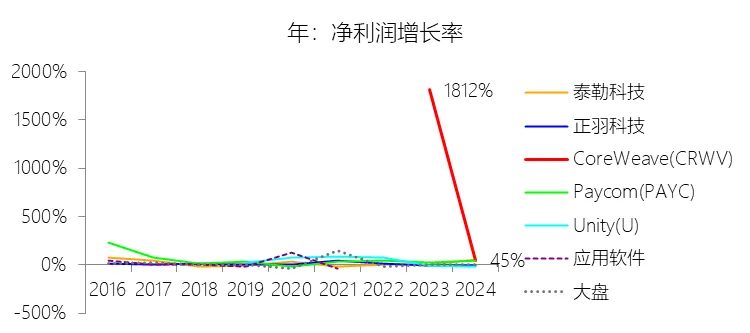

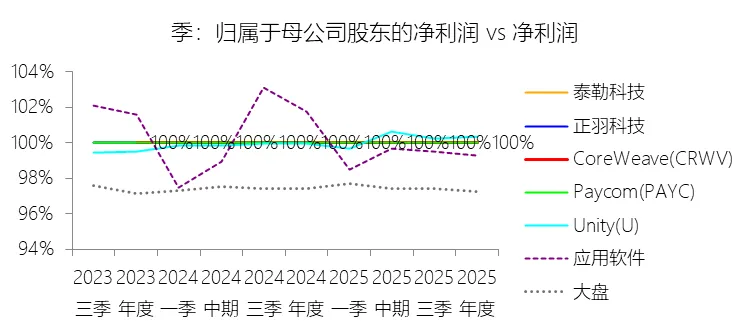

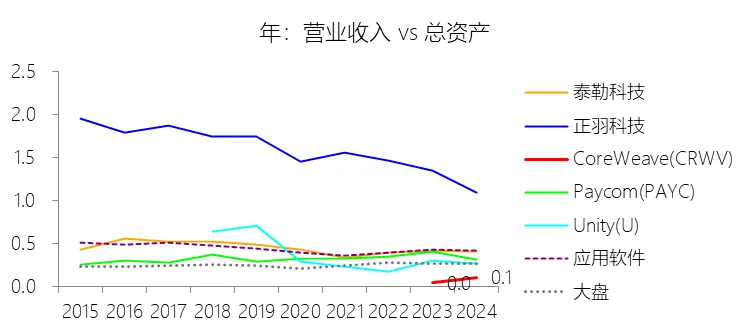

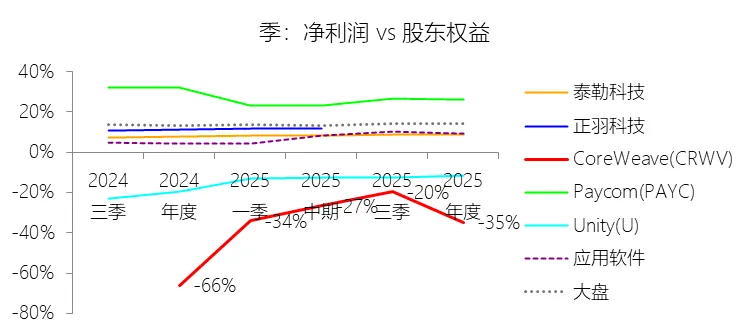

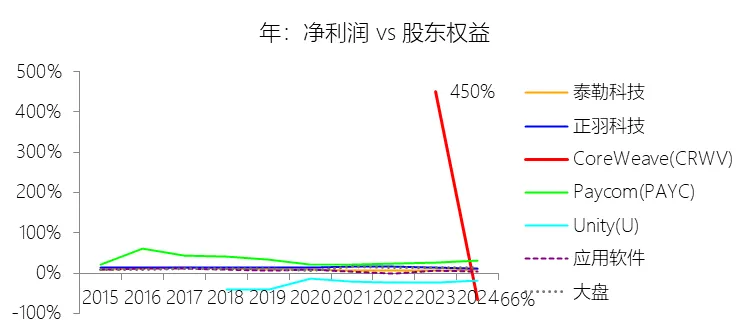

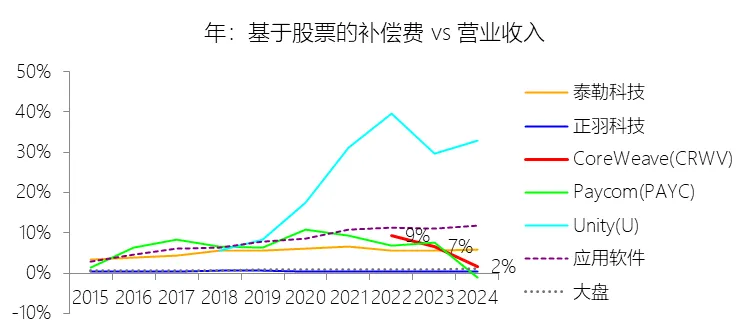

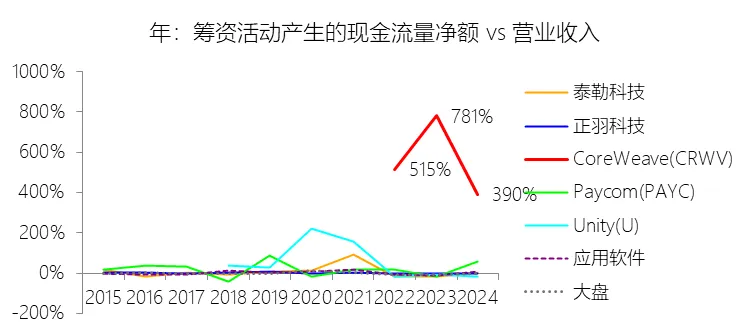

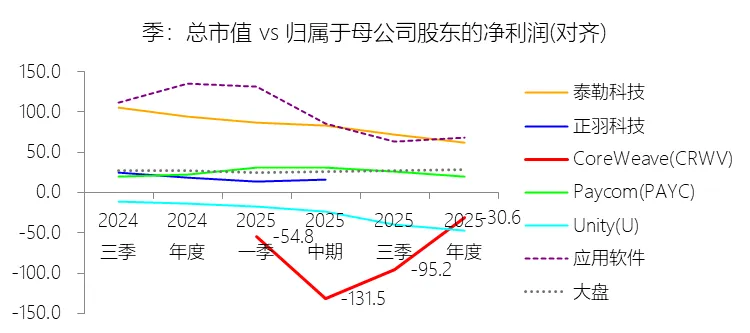

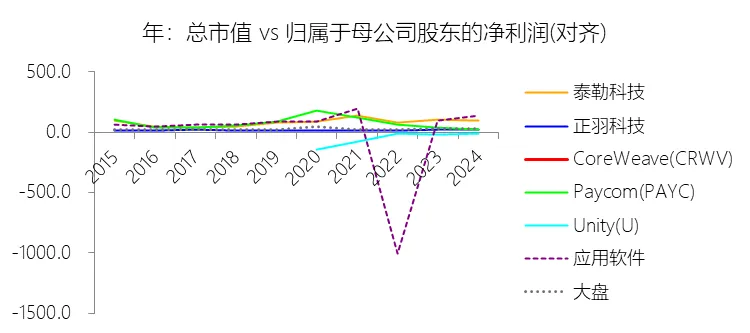

营业收入增长率:2025年,CoreWeaveInc-A的营业收入为51.31亿美元,同比增长167.88%,增速同比下降568.76个百分点;2015-2024年(九年)增长11999.97%,年复合增长1000%,比应用软件行业的复合增速高983.27个百分点,长期呈下降趋势。增速短期下降主要由于公司业务基数的显著扩大以及业务成熟度的提高,早期极高的增长率在很大程度上源于从较小规模起步的“基数效应”,且随着收入规模迈向50亿美元大关,维持超高增速的难度必然增加;同时,尽管2025年收入增长主要由现有客户群的扩张和新数据中心的部署驱动,但快速扩张过程中对管理、运营及财务资源产生的巨大压力,以及数据中心和电力供应等基础设施交付周期的限制,也对短期增速产生了平抑作用。增速长期下降主要由于随着业务趋于成熟,市场渗透率逐步达到高点,且AI云计算市场竞争日益白热化,来自亚马逊、谷歌和微软等拥有更雄厚财力和技术资源的超大规模云服务商的激烈竞争,可能会削弱公司的市场份额和定价权;此外,AI技术的进步(如开源模型和计算效率的提升)可能减少对硬件资源的单位需求,且未来AI算力需求若出现平台期或向边缘计算转移,也将导致集中式云服务收入增速的放缓。增速显著高于应用软件行业复合增速的主要原因在于,公司作为“AI核心云”,其业务深度绑定于AI原生技术栈和高性能计算领域,通过提供最先进的GPU集群和专有的编排软件,直接捕捉到了全球大模型训练与推理需求爆发式的增长红利;相比处于成熟期或受宏观经济波动影响较大的传统应用软件行业,CoreWeave凭借与英伟达等核心供应商的紧密合作及在算力基础设施领域的领先部署能力,使其能够满足领先AI实验室和大型企业对高性能算力的刚性需求,从而在AI行业高速发展的上升期实现远超行业均值的成长潜能。利息支出:2025年,CoreWeaveInc-A的利息支出为-12.29亿美元,绝对值同比增长240.61%,与营业收入的比例为-23.95%,同比下降5.11个百分点;2015-2024年(十年),此项合计为-3.99亿美元,平均比例为-18.46%,比应用软件行业的均值低17.38个百分点,长期呈上升趋势。比例短期下降主要由于虽然2025年营业收入实现了167.88%的强劲增长,但其利息支出绝对值的增长速度(240.61%)更为剧烈,导致利息对营收的占比进一步扩大(即比例数值下降);这种支出的激增直接源于公司为支持43个数据中心的快速部署而承担了巨额债务,仅2025年就发行了总计64亿美元的高级票据,并大幅增加了在延迟提款定期贷款(DDTL)项下的借款,使年底总债务规模攀升至216.15亿美元。比例长期上升主要由于公司从早期小规模业务转型为全球领先的AI云计算基础设施提供商,业务模式转变为极度依赖资本投入的扩张路径;为了在AI算力竞赛中抢占先机,公司持续通过大规模举债筹集资金以采购最先进的英伟达GPU集群并建设电力密集型数据中心,这种“先投入、后创收”的重资产扩张模式导致其长期利息义务随融资规模的爆发而持续增加,但增幅不如营业收入,导致利息对营收的占比上升(即比例数值上升)。比例低于应用软件行业的均值主要由于CoreWeave作为“AI核心云”,其业务属性与轻资产的传统应用软件行业有本质区别,后者通常拥有稳定的现金流且资本性开支较小;相比之下,公司正处于向AI原生技术栈投入数百亿美元的关键期,其高杠杆的融资结构——包括资产级债务和昂贵的融资租赁——产生了极其沉重的利息偿付压力,这使得其利息支出占营收比例远低于(即负向程度远深于)那些拥有健康利润率且债务负担极轻的应用软件行业同行。营业成本:2025年,CoreWeaveInc-A的营业成本为14.53亿美元,同比增长194.52%,与营业收入的比例为28.32%(营业成本率,即1-毛利率),同比上升2.56个百分点;2015-2024年(十年),此项合计为5.74亿美元,平均比例为26.58%,比应用软件行业的均值低1.53个百分点,长期呈下降趋势。营销费用:2025年,CoreWeaveInc-A的营销费用为1.44亿美元,同比增长683.08%,与营业收入的比例为2.81%,同比上升1.85个百分点;2015-2024年(十年),此项合计为0.34亿美元,平均比例为1.56%,比应用软件行业的均值低28.15个百分点,长期呈下降趋势。一般及行政费用:2025年,CoreWeaveInc-A的一般及行政费用为6.51亿美元,同比增长448.7%,与营业收入的比例为12.69%,同比上升6.49个百分点;2015-2024年(十年),此项合计为1.54亿美元,平均比例为7.15%,比应用软件行业的均值低2.88个百分点,长期呈下降趋势。研发费用:2025年,CoreWeaveInc-A的研发费用(对应原财报的Technology and infrastructure科目)为29.29亿美元,同比增长204.89%,与营业收入的比例为57.08%(研发费用率),同比上升6.93个百分点;2015-2024年(十年),此项合计为11.11亿美元,平均比例为51.41%,比应用软件行业的均值高31.95个百分点,长期呈下降趋势。比例短期上升主要由于2025年研发相关的技术与基础设施支出绝对值增速(204.89%)超过了同期营业收入增速(167.88%)。其核心驱动因素是公司为支持43个数据中心的部署及AI原生技术栈的迭代,对服务器、交换机等网络设备固定资产的投入显著增加,导致折旧与摊销费用同比激增约15亿美元;同时,为在AI算力竞赛中保持领先,公司大幅扩张了研发团队,导致人员薪酬及基于股票的补偿费用(SBC)增加了约3.48亿美元,特别是在IPO后确认了大量与股权激励相关的非现金费用。比例长期下降主要由于公司业务从极小规模向全球领先的AI基础设施供应商转型过程中,虽然研发投入的绝对金额持续攀升,但早期极高的研发占比主要受极低的营收基数影响(如2022年占比曾高达114.38%);随着公司捕捉到大模型训练需求,营收实现了数以万倍计的爆发式增长,研发成本开始被快速扩张的收入基数所摊薄,体现了业务成熟度提高后的规模效应。比例高于应用软件行业的均值主要由于CoreWeave作为“AI核心云”具有重资产与高技术密集的双重属性,与轻资产的传统应用软件行业有本质区别。公司需承担传统软件企业无需承担的巨额GPU集群硬件折旧成本,且为了实现“首发”最新算力资源(如英伟达GB200或Rubin平台)的目标,必须在专有编排软件和超大规模高性能计算工程领域投入极高的研发资源。此外,为在纽约、旧金山和西雅图等顶尖人才市场中竞聘稀缺的AI工程师,公司提供了远高于行业均值的股权激励包,这种处于技术霸权争夺期的密集投入模式,导致其研发费用率显著高于处于平稳期、以应用开发为主的软件行业平均水平。公允价值变动损益:2025年,CoreWeaveInc-A的公允价值变动损益为0.27亿美元,与营业收入的比例为0.53%,同比上升39.99个百分点;2015-2024年(十年),此项合计为-12.93亿美元,平均比例为-59.84%,比应用软件行业的均值低59.77个百分点,长期呈下降趋势。比例短期上升主要由于2025年公允价值变动损益实现了大幅扭亏为盈,由2024年的7.56亿美元亏损转为2025年的0.27亿美元收益。其核心驱动因素是公司在2025年3月与认股权证持有人达成协议,固定了行权价格,从而在对相关工具进行最后一次公允价值计量后,将其重新分类为权益项目,使得此类工具此后不再需要进行每期末的重估,从而终止了之前因估值波动产生的非现金亏损。比例长期下降主要由于公司在2022至2024年扩张期内,为支持AI基础设施建设而发行了包含衍生品及认股权证条款的融资工具(如2021及2022年发行的担保票据)。由于公司估值随AI算力需求爆发而同步急剧飙升,作为负债入账的权证等工具公允价值随之暴涨,在早期较低的营收基数下产生了极高的非现金账面亏损(如2023年占比曾深跌至-233.22%),导致长期累计损益呈现显著的负向走势。比例低于应用软件行业的均值主要由于CoreWeave具有重资产与高杠杆融资的属性,其融资结构中包含了大量与公司估值挂钩的衍生债务和认股权证,这与轻资产、财务结构相对简单且不常使用此类复杂融资工具的应用软件行业有本质区别。公司在从极小规模向全球AI核心云转型的估值膨胀期,承担了应用软件企业通常无需面对的、由融资工具估值重估带来的剧烈账面侵蚀,导致该指标在扩张阶段远低于拥有稳定盈利模式和较低融资复杂度的行业平均水平。所得税率:2025年,CoreWeaveInc-A的所得税为-0.48亿美元,与持续经营税前利润的比例为3.95%(所得税率),同比上升19.97个百分点;2015-2024年(十年),此项合计为1.51亿美元,平均比例为-11.28%,比应用软件行业的均值低38.21个百分点,长期呈下降趋势。净利率:2025年,CoreWeaveInc-A的净利润为-11.67亿美元,绝对值同比增长35.16%,与营业收入的比例为-22.74%(净利率),同比上升22.33个百分点;2015-2024年(十年),此项合计为-14.88亿美元,平均比例为-68.89%,比应用软件行业的均值低75.34个百分点,长期呈上升趋势。比例短期上升主要由于2025年营业收入实现了167.88%的爆发式增长,其增速远超净亏损绝对值的增幅(35.16%),产生了显著的规模效应来稀释固定支出比例。同时,财务表现受非经营性因素利好影响较大,公允价值变动损益从2024年的7.56亿美元亏损大幅扭转为2025年的0.27亿美元收益;此外,受2025年7月颁布的《OBBBA法案》利好,公司由去年的所得税支出转为今年的所得税收益,这种税收政策变动大幅收窄了净利率的亏损幅度。比例长期上升主要由于公司业务从早期极小规模(甚至包含已停办的加密货币业务)向全球领先的AI云计算基础设施商成功转型,随着43个数据中心逐步投产,前期沉淀的高额固定资产投入和运营成本开始被更快速增长的营收所摊薄,体现了业务规模化进程中盈利能力的持续修复趋势。比例低于应用软件行业的均值主要由于CoreWeave具有极高的资本密集型属性,与轻资产的传统应用软件行业不同,公司为建设AI原生技术栈需承担巨额的硬件折旧(如GPU集群)、昂贵的电力和数据中心租赁成本,导致其营销费用率、管理费用率和研发费用率远高于行业均值。此外,为了支持扩张而承担的超过216亿美元巨额债务产生了沉重的利息支出(2025年达12.29亿美元),加之公司正处于抢占技术霸权的投入期,高额的研发开支和基于股票的补偿费用显著侵蚀了账面利润;由于应用软件行业均值多由处于成熟期、拥有稳定利润流的企业贡献,而公司仍处于持续加大投入以获取领导力的亏损扩张阶段,导致其利润比例远低于行业平均水平。净利润增长率:2025年,CoreWeaveInc-A的净利润为-11.67亿美元,同比增长35.16%,增速同比下降10.27个百分点,长期呈下降趋势。归属于母公司股东的净利润:2025年,CoreWeaveInc-A的归属于母公司股东的净利润为-11.67亿美元,绝对值同比增长35.16%,与净利润的比例为100.00%,同比持平;2015-2024年(十年),此项合计为-14.88亿美元,平均比例为100.00%,比应用软件行业的均值低2.21个百分点,长期呈持平趋势。

第3章资产负债表

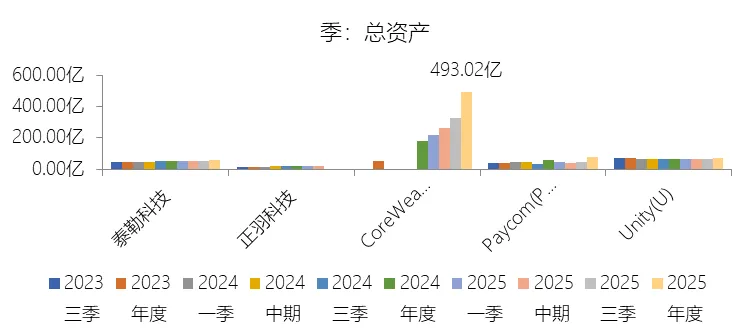

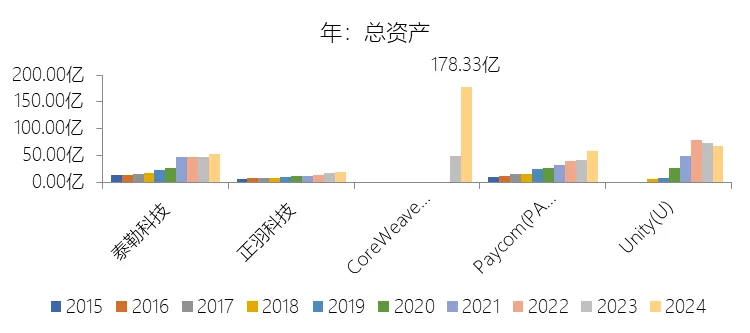

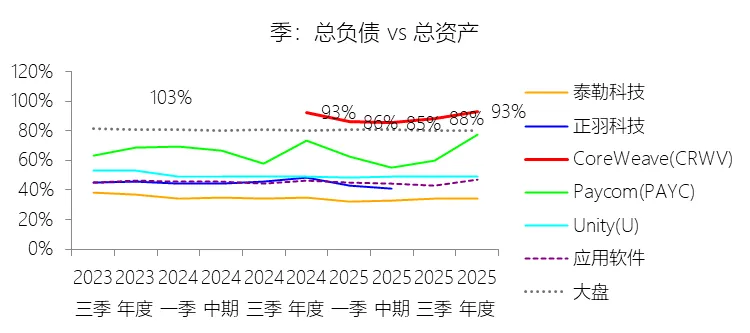

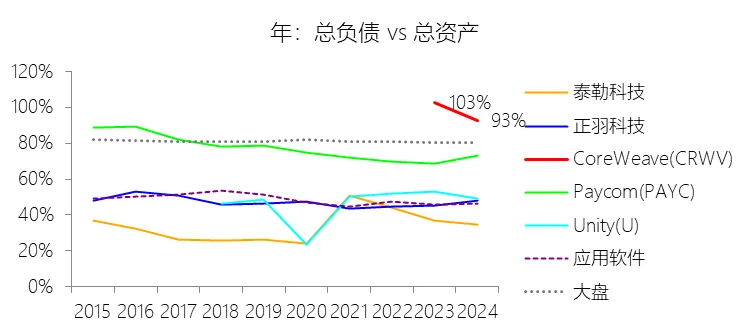

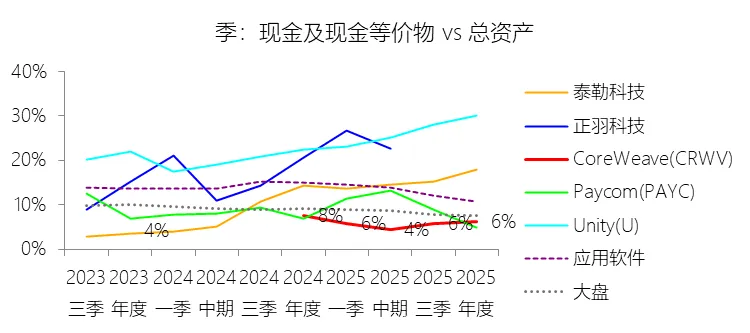

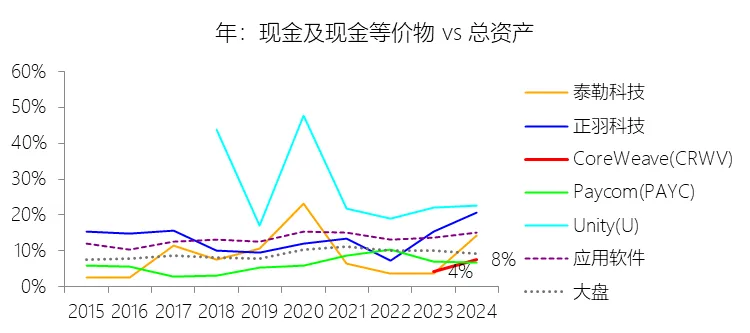

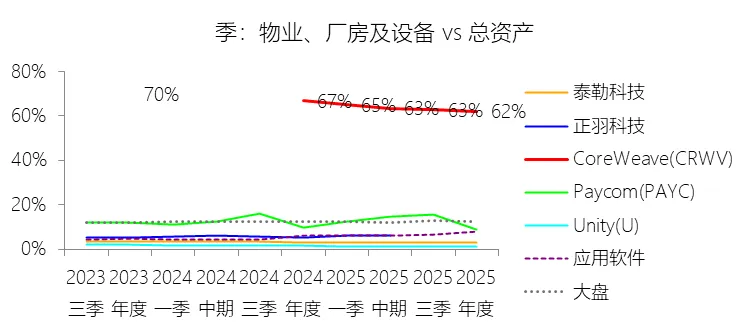

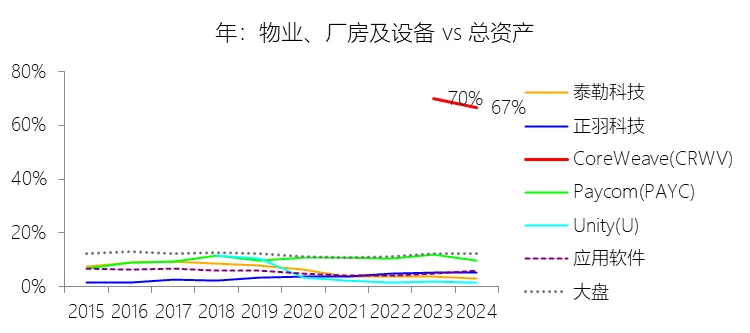

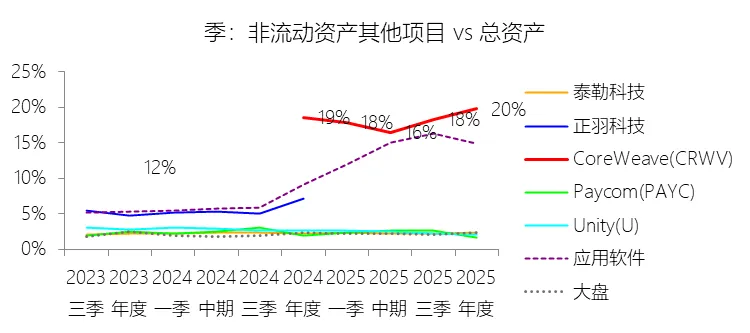

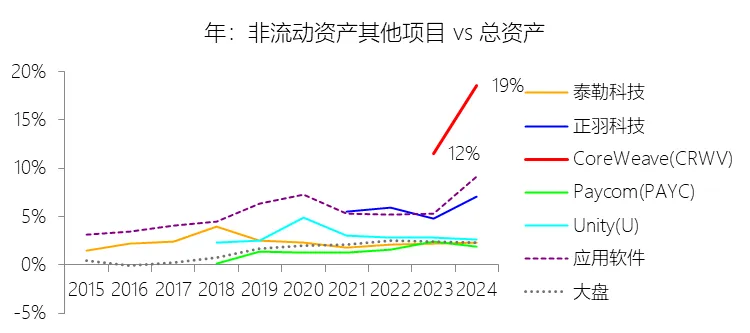

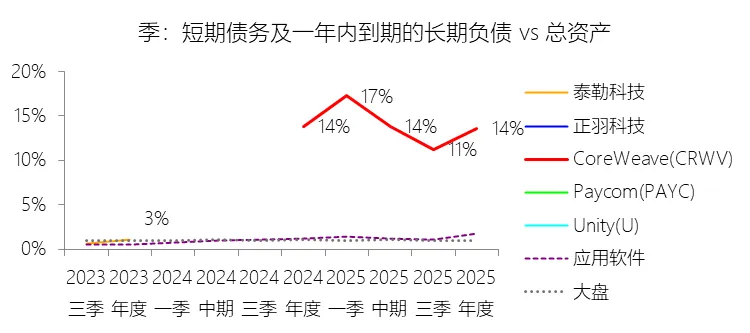

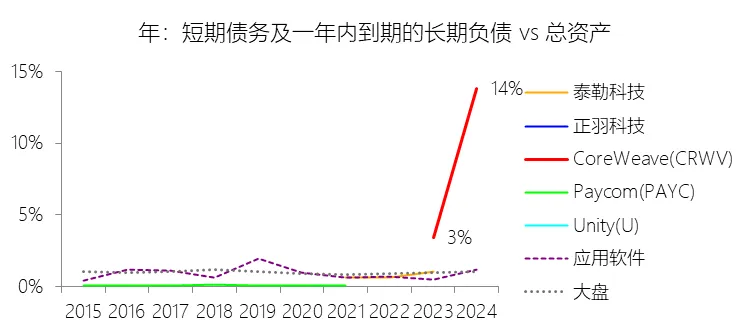

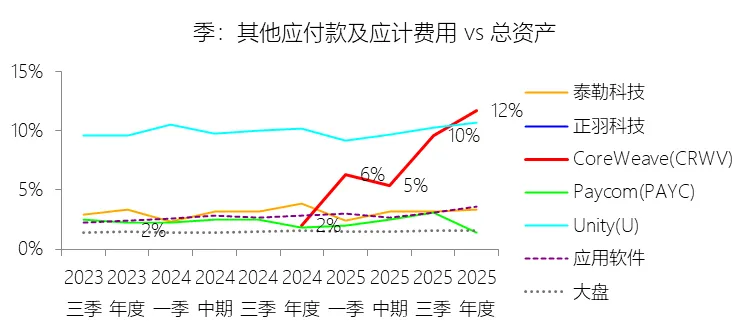

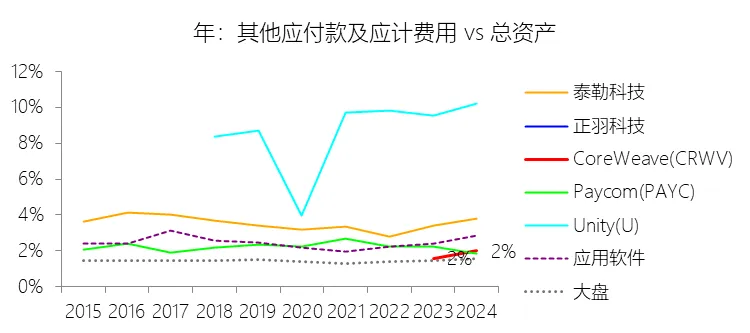

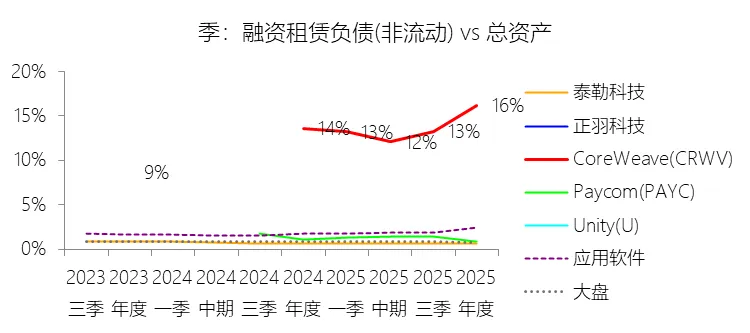

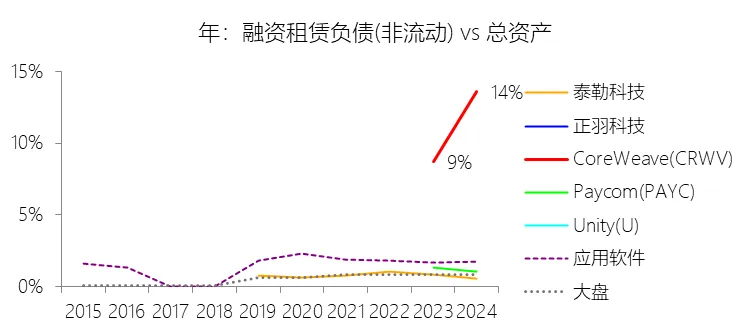

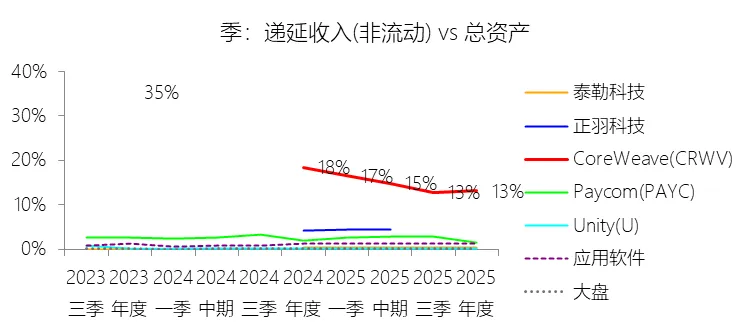

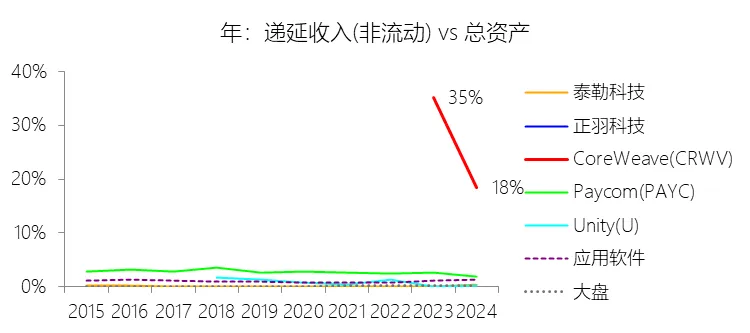

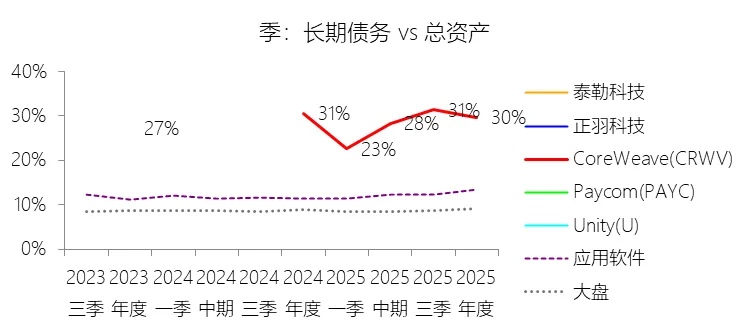

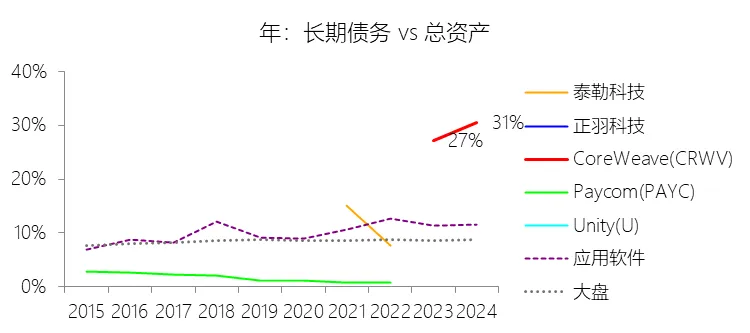

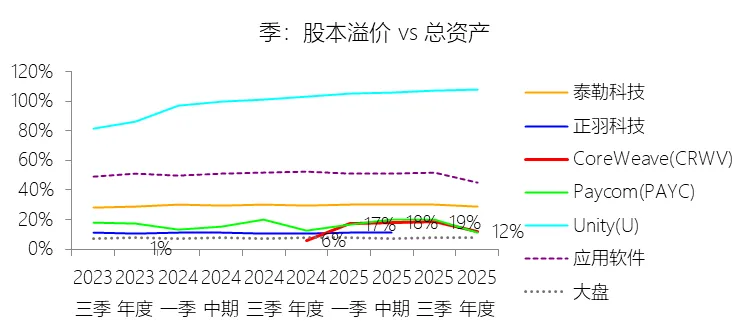

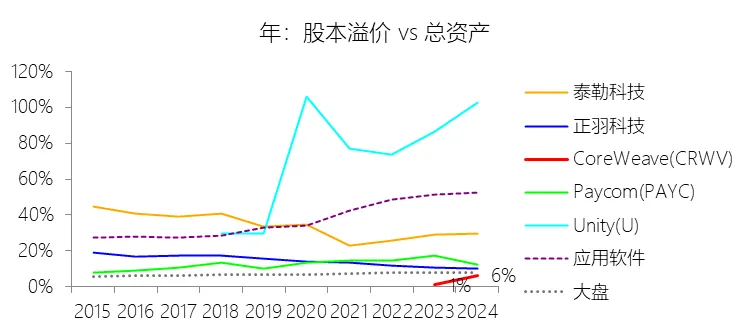

总资产增长率:2025年末,CoreWeaveInc-A的总资产为493.02亿美元,对比年初增长176.47%,增速同比(去年同期)下降81.83个百分点;2015-2024年(九年)增长258.3%,年复合增长258.3%,比应用软件行业的复合增速高238.89个百分点,长期呈持平趋势。增速短期下降主要由于公司总资产基数在经历早期爆发式扩张后已达到近500亿美元的巨大规模,维持前期极高百分比增速的难度显著增加,即受“基数效应”影响明显;同时,尽管2025年公司继续投入103.09亿美元用于采购 property and equipment,但受限于超大规模数据中心和电力基础设施交付周期的客观限制,以及公司从资产级债务向高级票据等更成熟融资结构转型的节奏调控,使得资产扩张的边际速度较之最初起步阶段有所回落。增速长期持平主要由于公司在2022年左右彻底停办加密货币业务并成功向“AI核心云”转型后,其通过大规模举债、融资租赁和股权融资来快速部署高端GPU集群的重资产扩张模式已形成稳定的战略惯性,在AI算力竞赛持续白热化的背景下,这种以物理基础设施为核心的增长逻辑呈现出高水平且具有持续性的轨迹。增速高于应用软件行业的复合增速的主要原因在于CoreWeave作为AI云计算运营商,其业务本质是极度依赖物理硬件的资本密集型模式,其物业、厂房及设备(PP&E)占总资产比例高达61.98%,与普遍采用轻资产模式的应用软件行业有本质区别;公司利用超过216亿美元的高杠杆融资结构(包括DDTL、高级票据及OEM融资),直接将资本转化为稀缺的英伟达GPU算力资源和电力化数据中心,这种深度绑定AI原生技术栈的资产积累速度,直接受益于全球大模型训练与推理需求的爆发式红利,从而在资产膨胀潜能上远超处于成熟期且普遍缺乏大规模实物资产投入的应用软件同行。负债率:2025年末,CoreWeaveInc-A的总负债为459.67亿美元,对比年初增长178.18%,与总资产的比例为93.24%(负债率),同比上升0.57个百分点;2015-2024年(十年),此项合计为216.33亿美元,平均比例为94.84%,比应用软件行业的均值高47.14个百分点,长期呈下降趋势。比例短期上升主要由于2025年公司负债增速(178.18%)略微超过了同期总资产增速(176.47%),其核心驱动力是公司为支撑43个数据中心部署而采取的激进融资策略:仅2025年便密集发行了包括2030年到期高级票据、2031年到期高级票据及可转债在内共计64亿美元的债务工具,且DDTL Facilities项下的借款规模及OEM设备融资额大幅攀升;同时,由于大规模采购带来的应计采购额从2024年的1.06亿美元骤增至51.96亿美元,导致应付账款及应计费用显著膨胀,这种多元化负债的密集积累在会计期末微幅推高了负债率。比例长期下降主要由于公司资本结构随业务成熟和上市进程而发生质变,早期极高的负债率主要受经营规模极小且高度依赖初期债务融资影响(2023年曾高达102.65%);随着2025年3月IPO的完成,原本作为中间项核算的17.22亿美元可赎回可转换优先股全部转为普通股权益,加之IPO募集的约14.9亿美元净资金及大规模股权激励产生的股本溢价,极大地充实了股东权益基数,从而在长期趋势上对冲了债务规模的绝对增长。比例高于应用软件行业的均值主要由于CoreWeave作为“AI核心云”具有极强的重资产属性,其业务高度依赖数以万计的英伟达GPU集群等实物硬件,这与普遍采用轻资产模式、依赖知识产权和人力资本的应用软件行业有本质区别;公司主要利用以资产为抵押的“先投入、后创收”模式进行扩张,其总负债中包含了大量应用软件企业通常无需承担的巨额DDTL债务、昂贵的融资租赁义务以及为抢占算力先机而背负的大规模设备采购债务,这种高杠杆的融资结构直接服务于AI原生技术栈的快速扩建,导致其负债率结构性地维持在远超传统软件企业的水平。总资产周转率:2025年,CoreWeaveInc-A的总资产周转率为0.1次,同比略微下降;2015-2024年(十年),平均总资产周转率为0.1次,比应用软件行业的均值低0.33次,长期呈上升趋势。净资产收益率:2025年末,CoreWeaveInc-A的股东权益为33.35亿美元,对比年初增长154.87%,净利润与股东权益的比例为-34.99%(TTM净资产收益率),同比上升30.99个百分点;2015-2024年(十年),此项合计为11.77亿美元,平均比例为-126.49%,比应用软件行业的均值低131.73个百分点,长期呈下降趋势。现金及现金等价物:2025年末,CoreWeaveInc-A的现金及现金等价物为31.27亿美元,对比年初增长129.74%,与总资产的比例为6.34%,同比下降1.29个百分点;2015-2024年(十年),此项合计为15.78亿美元,平均比例为6.92%,比应用软件行业的均值低6.96个百分点,长期呈上升趋势。物业、厂房及设备:2025年末,CoreWeaveInc-A的物业、厂房及设备为305.57亿美元,对比年初增长156.46%,与总资产的比例为61.98%,同比下降4.84个百分点;2015-2024年(十年),此项合计为153.99亿美元,平均比例为67.51%,比应用软件行业的均值高62.27个百分点,长期呈下降趋势。非流动资产其他项目:2025年末,CoreWeaveInc-A的非流动资产其他项目为97.37亿美元,对比年初增长194.13%,与总资产的比例为19.75%,同比上升1.19个百分点;2015-2024年(十年),此项合计为38.83亿美元,平均比例为17.02%,比应用软件行业的均值高11个百分点,长期呈上升趋势。短期债务及一年内到期的长期负债:2025年末,CoreWeaveInc-A的短期债务及一年内到期的长期负债为67.08亿美元,对比年初增长171.75%,与总资产的比例为13.61%,同比下降0.24个百分点;2015-2024年(十年),此项合计为26.40亿美元,平均比例为11.58%,比应用软件行业的均值高10.67个百分点,长期呈上升趋势。其他应付款及应计费用:2025年末,CoreWeaveInc-A的其他应付款及应计费用为57.73亿美元,对比年初增长1522.44%,与总资产的比例为11.71%,同比上升9.71个百分点;2015-2024年(十年),此项合计为4.34亿美元,平均比例为1.90%,比应用软件行业的均值低0.53个百分点,长期呈上升趋势。融资租赁负债(非流动):2025年末,CoreWeaveInc-A的融资租赁负债(非流动)为79.84亿美元,对比年初增长229.5%,与总资产的比例为16.19%,同比上升2.61个百分点;2015-2024年(十年),此项合计为28.56亿美元,平均比例为12.52%,比应用软件行业的均值高10.89个百分点,长期呈上升趋势。递延收入(非流动):2025年末,CoreWeaveInc-A的递延收入(非流动)为64.76亿美元,对比年初增长96.54%,与总资产的比例为13.14%,同比下降5.34个百分点;2015-2024年(十年),此项合计为50.50亿美元,平均比例为22.14%,比应用软件行业的均值高21.12个百分点,长期呈下降趋势。比例短期下降主要由于虽然2025年递延收入(非流动)因新签和扩展的客户合同带来的预付款而增长了96.54%,但其增速远低于同期总资产176.47%的爆发式增长速度;总资产的快速扩张主要由公司当年投入103.09亿美元采购 property and equipment(特别是高端GPU集群)以及IPO募集资金所推动,这种资产端的极速积累显著摊薄了非流动递延收入在整体资产结构中的比例。比例长期下降主要由于公司业务模式从早期小规模经营向全球领先AI云基础设施商跨越,随着43个数据中心逐步投产,其资产端通过大规模举债和融资租赁建立起的庞大实物资产基数(如PP&E占比已达61.98%)呈现出更强的复利增长特性;同时,随着长期合同的履行,早期积累的预收款项不断结转为营业收入或转入流动负债,使得非流动部分的占比在资产膨胀过程中呈现结构性下降趋势。比例高于应用软件行业的均值主要由于CoreWeave作为“AI核心云”,其业务逻辑与轻资产的应用软件行业存在本质差异,公司主要依赖长期、大额的“带走或支付”(take-or-pay)承诺合同,且此类合同通常包含占合同总额15%至25%的高比例预付款,用于为客户锁定极其稀缺的最新代GPU算力资源;相比之下,传统软件行业多采用月度或年度订阅模式且缺乏算力基础设施这种物理资源的稀缺性压舱,而CoreWeave通过向微软、OpenAI及Meta等巨头提供数百亿美元规模的确定性算力供应,获取了远超软件行业常态的长期预收资金流,形成了极高的资金护城河。长期债务:2025年末,CoreWeaveInc-A的长期债务为146.65亿美元,对比年初增长168.69%,与总资产的比例为29.75%,同比下降0.86个百分点;2015-2024年(十年),此项合计为68.09亿美元,平均比例为29.85%,比应用软件行业的均值高19.18个百分点,长期呈上升趋势。股本溢价:2025年末,CoreWeaveInc-A的股本溢价为60.12亿美元,对比年初增长448.46%,与总资产的比例为12.19%,同比上升6.05个百分点;2015-2024年(十年),此项合计为11.45亿美元,平均比例为5.02%,比应用软件行业的均值低37.27个百分点,长期呈上升趋势。

第4章现金流量表

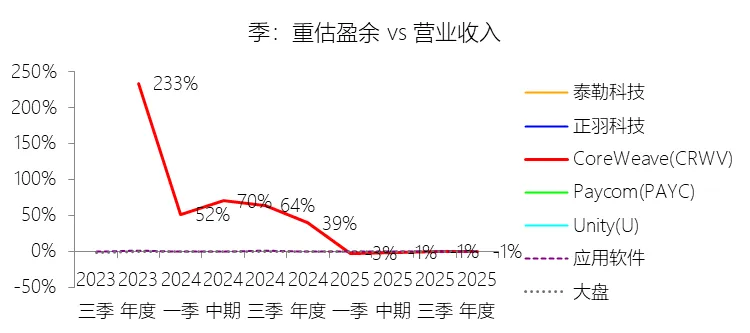

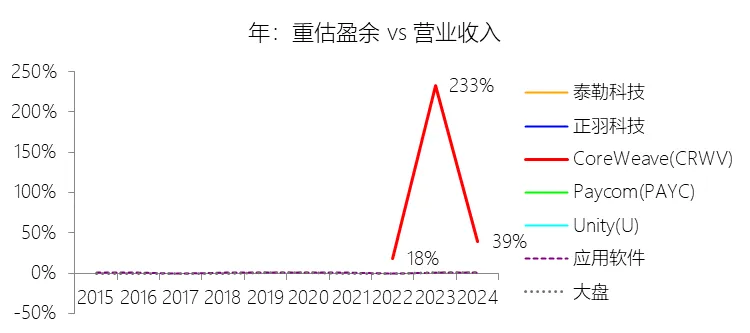

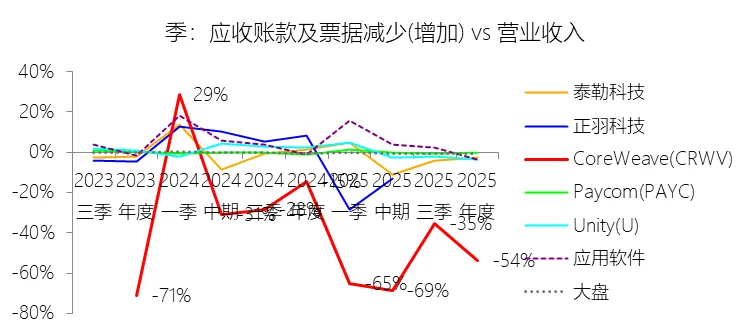

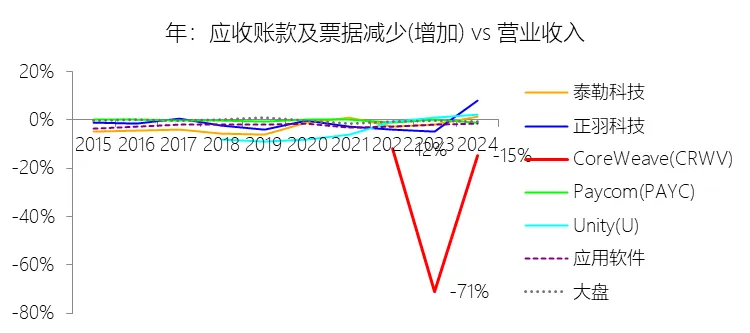

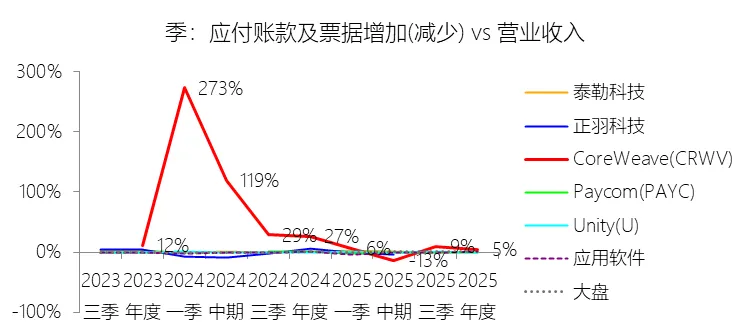

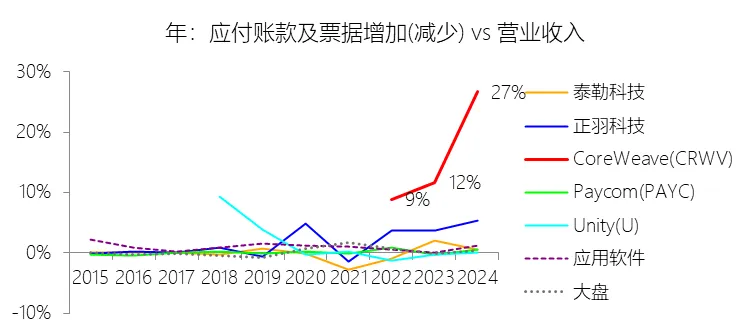

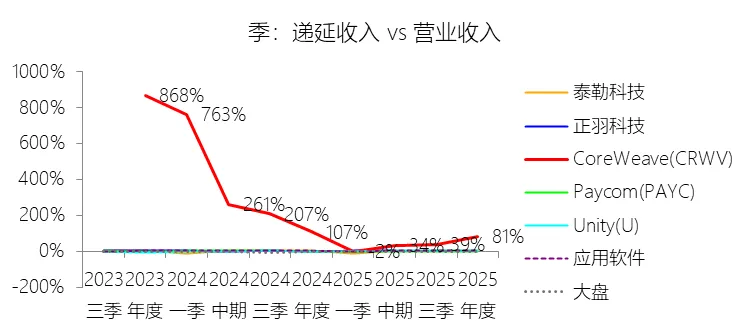

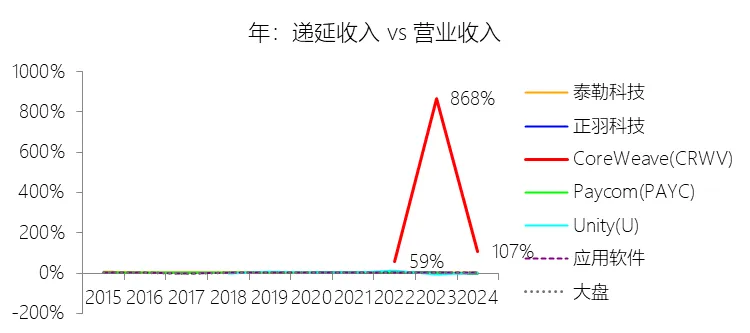

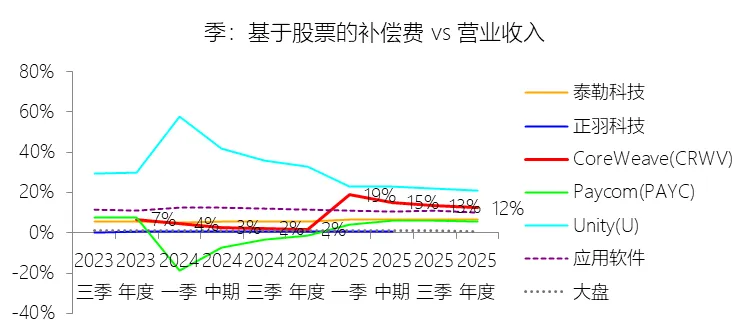

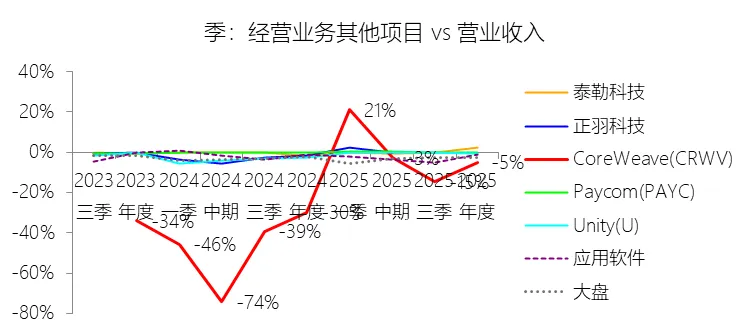

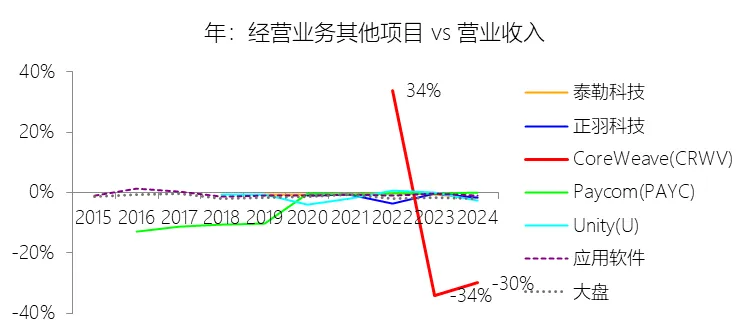

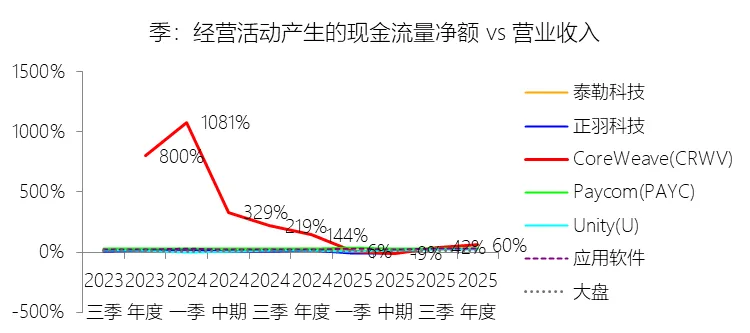

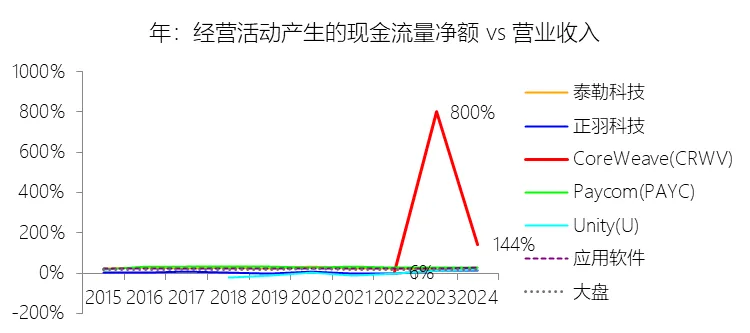

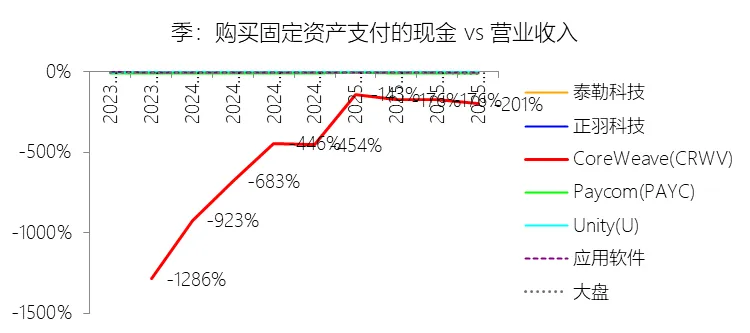

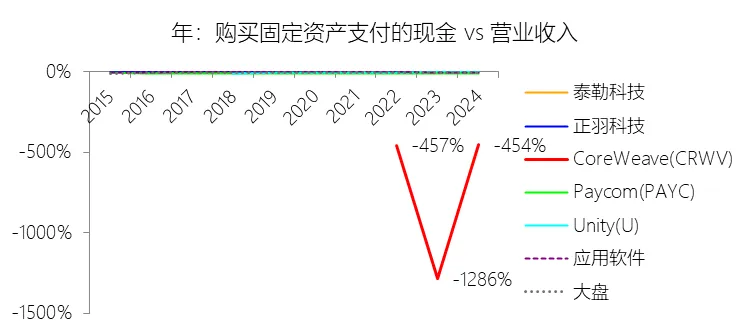

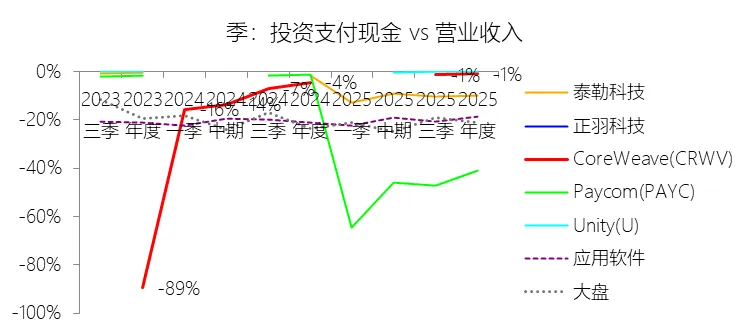

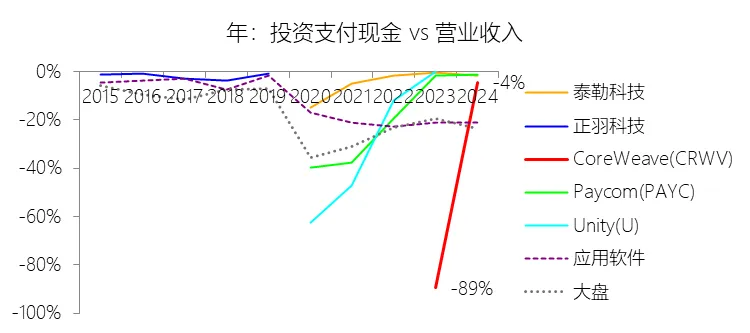

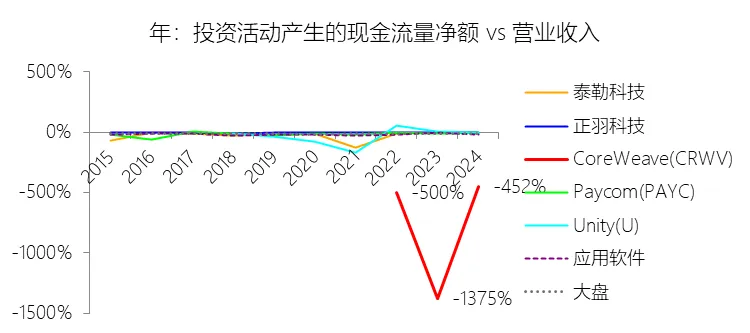

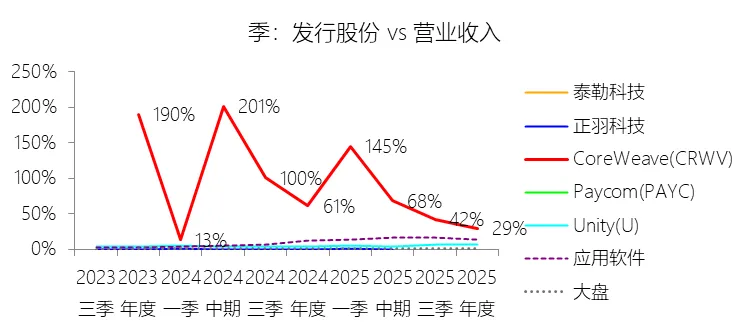

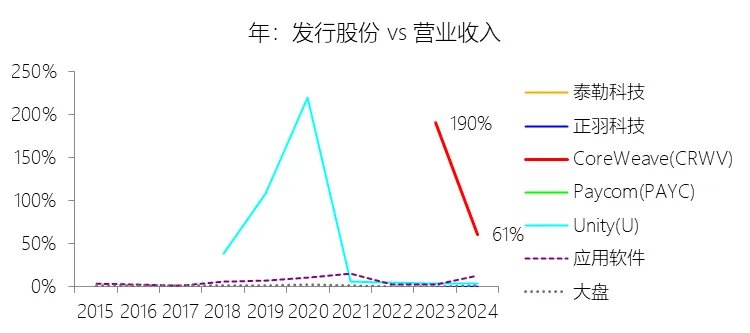

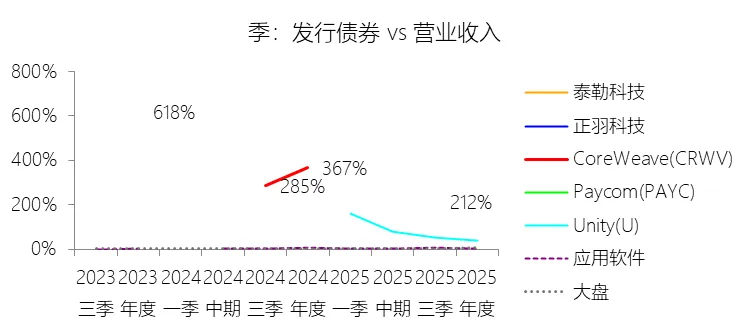

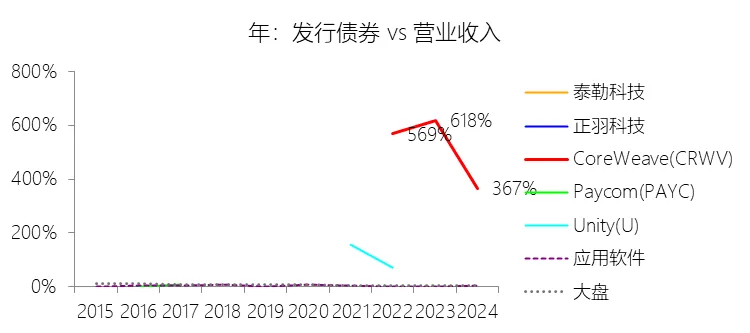

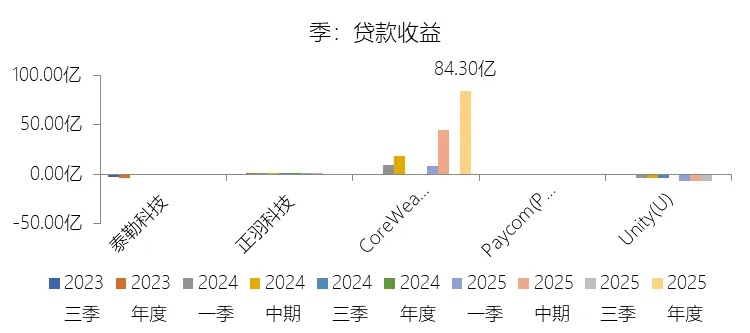

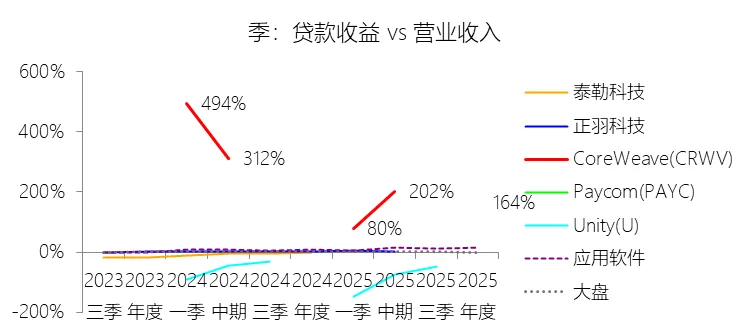

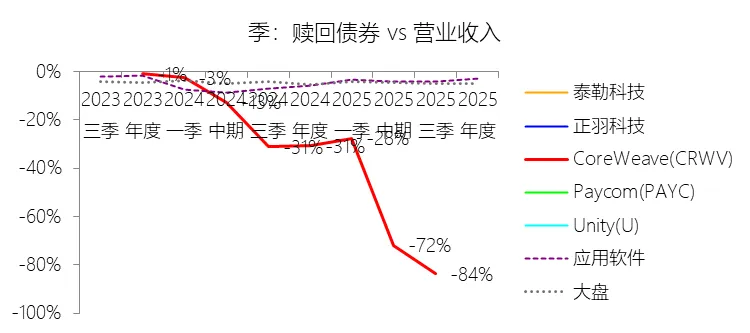

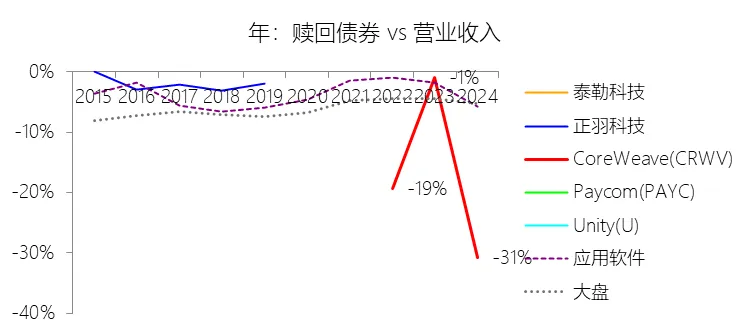

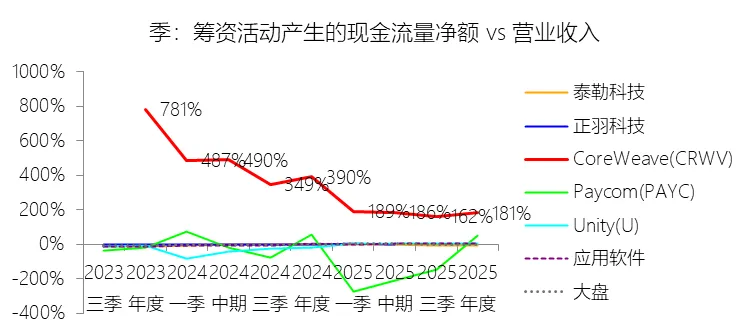

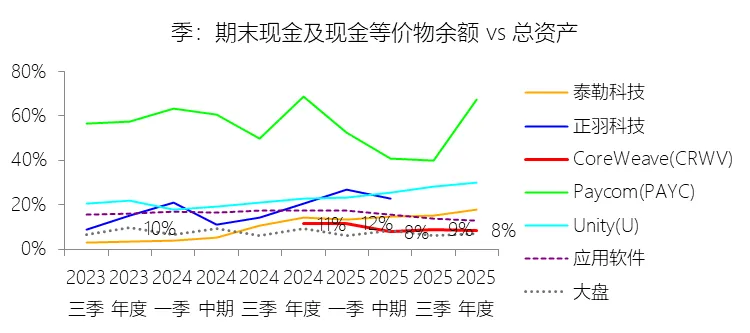

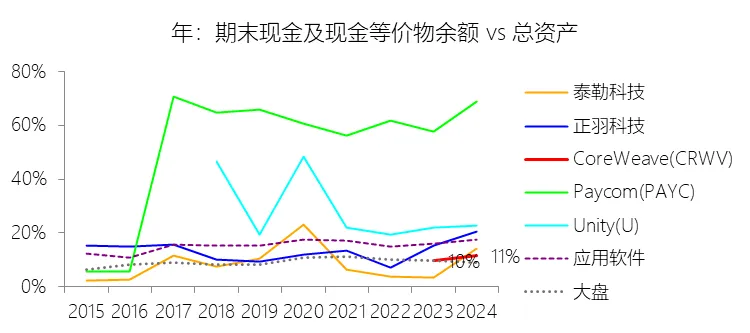

重估盈余:2025年,CoreWeaveInc-A的重估盈余为-0.27亿美元,与营业收入的比例为-0.53%,同比下降39.99个百分点;2015-2024年(十年),此项合计为12.93亿美元,平均比例为59.84%,比应用软件行业的均值高59.66个百分点,长期呈上升趋势。应收账款及票据减少(增加):2025年,CoreWeaveInc-A的应收账款及票据减少(增加)为-27.49亿美元,绝对值同比增长882.77%,与营业收入的比例为-53.58%,同比下降38.97个百分点;2015-2024年(十年),此项合计为-4.44亿美元,平均比例为-20.55%,比应用软件行业的均值低18.46个百分点,长期呈下降趋势。应付账款及票据增加(减少):2025年,CoreWeaveInc-A的应付账款及票据增加(减少)为2.53亿美元,同比减少50.45%,与营业收入的比例为4.93%,同比下降21.72个百分点;2015-2024年(十年),此项合计为5.39亿美元,平均比例为24.94%,比应用软件行业的均值高24.06个百分点,长期呈上升趋势。递延收入:2025年,CoreWeaveInc-A的递延收入为41.74亿美元,同比增长103.7%,与营业收入的比例为81.35%,同比下降25.63个百分点;2015-2024年(十年),此项合计为40.45亿美元,平均比例为187.24%,比应用软件行业的均值高184.46个百分点,长期呈上升趋势。基于股票的补偿费:2025年,CoreWeaveInc-A的基于股票的补偿费为6.30亿美元,同比增长1900.83%,与营业收入的比例为12.28%,同比上升10.63个百分点;2015-2024年(十年),此项合计为0.48亿美元,平均比例为2.23%,比应用软件行业的均值低7.15个百分点,长期呈下降趋势。经营业务其他项目:2025年,CoreWeaveInc-A的经营业务其他项目为-2.62亿美元,绝对值同比减少54.26%,与营业收入的比例为-5.11%,同比上升24.8个百分点;2015-2024年(十年),此项合计为-6.46亿美元,平均比例为-29.88%,比应用软件行业的均值低29.13个百分点,长期呈下降趋势。经营活动产生的现金流量净额:2025年,CoreWeaveInc-A的经营活动产生的现金流量净额为30.58亿美元,同比增长11.23%,与营业收入的比例为59.60%,同比下降83.93个百分点;2015-2024年(十年),此项合计为45.83亿美元,平均比例为212.14%,比应用软件行业的均值高189.15个百分点,长期呈上升趋势。比例短期下降主要由于2025年营业收入实现了167.88%的爆发式增长,而经营现金流绝对值的增速(11.23%)显著滞后,导致其对营收的占比被大幅稀释。这种增速错位的主要驱动力在于,尽管新签及扩展合同带来了可观的客户预付款,但随着业务规模的极速扩张,应收账款(净增加额)从2024年的2.8亿美元骤增至2025年的27.49亿美元,这种未结清款项的大幅积压显著抵消了经营性现金流入的增长。比例长期上升主要由于公司从早期小规模经营及已停办的加密货币业务成功转型为AI云计算基础设施领军者,其商业模式发生了根本性变革。随着43个数据中心逐步投产,公司通过与Meta、OpenAI等巨头建立长期战略合作,获取了稳定的现金流回收机制,这种从投入期向大规模创收期跨越的过程,带动了经营现金流规模随业务成熟度的提高而持续攀升。比例高于应用软件行业的均值主要由于CoreWeave作为“AI核心云”具有极强的重资产属性和特有的融资模式,与轻资产的应用软件行业存在本质区别。公司普遍采用包含15%至25%高比例预付款的“带走或支付”(take-or-pay)长期承诺合同,这种在服务交付前先行获取巨额现金的机制,产生了远超软件行业常规订阅模式的现金流贡献。此外,由于公司处于算力竞赛巅峰期,账面存在巨额的非现金费用,仅2025年折旧与摊销就高达24.54亿美元,加之6.3亿美元的股权激励费用,这些项目虽然侵蚀利润但在计算经营现金流时需全额加回,配合递延收入(预收款)在2025年末达到82亿美元的规模,共同使得其经营现金流比例结构性地维持在极高水平。购买固定资产支付的现金:2025年,CoreWeaveInc-A的购买固定资产支付的现金为-103.09亿美元,绝对值同比增长18.47%,与营业收入的比例为-200.92%,同比上升253.4个百分点;2015-2024年(十年),此项合计为-117.18亿美元,平均比例为-542.43%,比应用软件行业的均值低539.41个百分点,长期呈上升趋势。投资支付现金:2025年,CoreWeaveInc-A的投资支付现金为-0.47亿美元,绝对值同比减少44.08%,与营业收入的比例为-0.92%,同比上升3.47个百分点;2015-2024年(十年),此项合计为-2.89亿美元,平均比例为-13.37%,比应用软件行业的均值高2.37个百分点,长期呈上升趋势。投资活动产生的现金流量净额:2025年,CoreWeaveInc-A的投资活动产生的现金流量净额为-102.71亿美元,绝对值同比增长18.63%,与营业收入的比例为-200.18%,同比上升251.84个百分点;2015-2024年(十年),此项合计为-118.85亿美元,平均比例为-550.18%,比应用软件行业的均值低531.79个百分点,长期呈上升趋势。比例短期上升主要由于2025年营业收入实现了167.88%的爆发式增长,而同期投资活动产生的现金流出绝对值仅增长了18.63%,其核心支出项“购买固定资产支付的现金”增速(18.47%)也远低于营收增速;这种收入扩张速度与资本开支节奏的错位,使得原本巨额的投资支出在快速膨胀的营收基数下被显著稀释,从而推高了比例数值。比例长期上升主要由于公司自2022年从加密货币业务成功转型为AI云计算基础设施提供商后,业务重心转向了极度依赖硬件投入的扩张模式;在转型初期的2023年,由于公司需在创收前先行完成大规模GPU集群部署,导致投资流出占营收比重曾深跌至-1374.89%的极端水平,但随着43个数据中心逐步投产并进入高额回报期,营收实现了从0.16亿美元到51.31亿美元的万倍计跨越,这种前期巨额投入后的规模化创收效应使得该比例从早期的非理性低点持续回升并趋于修复。比例低于应用软件行业的均值主要由于CoreWeave作为“AI核心云”,其业务本质属于重资产的基础设施运营,与普遍采用轻资产模式的应用软件行业存在天然鸿沟;公司为了维持在AI算力竞赛中的领导地位并实现“首发”英伟达最新架构算力,必须持续投入数以百亿美元计的现金用于采购 property and equipment(尤其是昂贵的GPU服务器和网络设备),2025年此项支出就高达103.09亿美元,导致其物业、厂房及设备(PP&E)占总资产比例高达61.98%;相比之下,应用软件行业主要依赖知识产权及人力研发,缺乏如此巨大的实物资产投资压力,这使得CoreWeave在追求AI原生技术栈霸权的过程中,投资活动现金流出占比结构性地远高于那些无需大规模物理硬件投入的软件企业 peers。发行股份:2025年,CoreWeaveInc-A的发行股份为14.91亿美元,同比增长27.17%,与营业收入的比例为29.06%,同比下降32.15个百分点;2015-2024年(十年),此项合计为16.08亿美元,平均比例为74.44%,比应用软件行业的均值高67个百分点,长期呈下降趋势。发行债券:2025年,CoreWeaveInc-A的发行债券缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为85.28美元,平均比例为394.79%,比应用软件行业的均值高391.17个百分点,长期呈下降趋势。贷款收益:2025年,CoreWeaveInc-A的贷款收益为84.30亿美元,与营业收入的比例为164.30%,同比上升164.3个百分点;2015-2024年(十年),此项合计为零亿美元,平均比例为0.00%,与应用软件行业的均值持平,长期呈持平趋势。赎回债券:2025年,CoreWeaveInc-A的赎回债券缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-5.94美元,平均比例为-27.49%,比应用软件行业的均值低23.88个百分点,长期呈下降趋势。筹资活动产生的现金流量净额:2025年,CoreWeaveInc-A的筹资活动产生的现金流量净额为93.08亿美元,同比增长24.69%,与营业收入的比例为181.41%,同比下降208.31个百分点;2015-2024年(十年),此项合计为93.34亿美元,平均比例为432.08%,比应用软件行业的均值高430.8个百分点,长期呈下降趋势。**比例短期下降主要由于虽然2025年筹资活动产生的现金流净额达到了93.08亿美元的历史高位,但其24.69%的同比增速远低于同期营业收入167.88%的爆发式增长;尽管当年完成了约14.9亿美元净额的IPO募资并获得了118.29亿美元的债务发行收益,但由于公司同时支付了高达33.99亿美元的债务偿还款,导致筹资净流入的增长动能被部分抵消,在快速膨胀的营收基数下,筹资与收入的比例被显著摊薄。比例长期下降主要由于公司业务从早期极小营收基数向全球领先AI云基础设施商跨越,在2022至2023年的转型初期,由于营收极低,购建GPU集群所需的所有资金几乎全部依赖外部融资,导致筹资占比曾处于780%以上的非理性高位;随着43个数据中心逐步投产并进入规模化创收期,营收从几千万美元飞跃至50亿美元量级,这种从“完全依赖输血”向“具备自我造血能力”的转变,使得筹资活动占营收的比例随业务成熟度的提高而自然回落。比例高于应用软件行业的均值主要由于CoreWeave具有极其显著的重资产与资本密集型属性,与轻资产、低资本支出的传统应用软件行业存在本质差异;公司为了维持AI算力的代际领先并实现大规模扩张,必须通过DDTL、高级票据及OEM融资等高杠杆结构筹集巨额资金,以支撑其高达305.57亿美元的物业、厂房及设备(PP&E)投入;相比之下,应用软件企业通常拥有稳定的经营现金流且无需持续性的超大规模物理硬件投资,这种“先融资、后部署、再创收”的重资产扩张模式,决定了其筹资占比结构性地远高于那些基本无需外部大规模融资的应用软件 peers。**期末现金及现金等价物余额:2025年末,CoreWeaveInc-A的期末现金及现金等价物余额为41.30亿美元,对比年初增长102.87%,与总资产的比例为8.38%,同比下降3.04个百分点;2015-2024年(十年),此项合计为25.23亿美元,平均比例为11.06%,比应用软件行业的均值低4.95个百分点,长期呈上升趋势。