一、行业分析

(一)行业概览

1、世界干细胞行业的发展

干细胞是机体的起源细胞,是形成人体内各组织、器官的原始细胞。它拥有自我更新和分化能力,是解决各种退行性疾病的潜力最大的治疗方法。

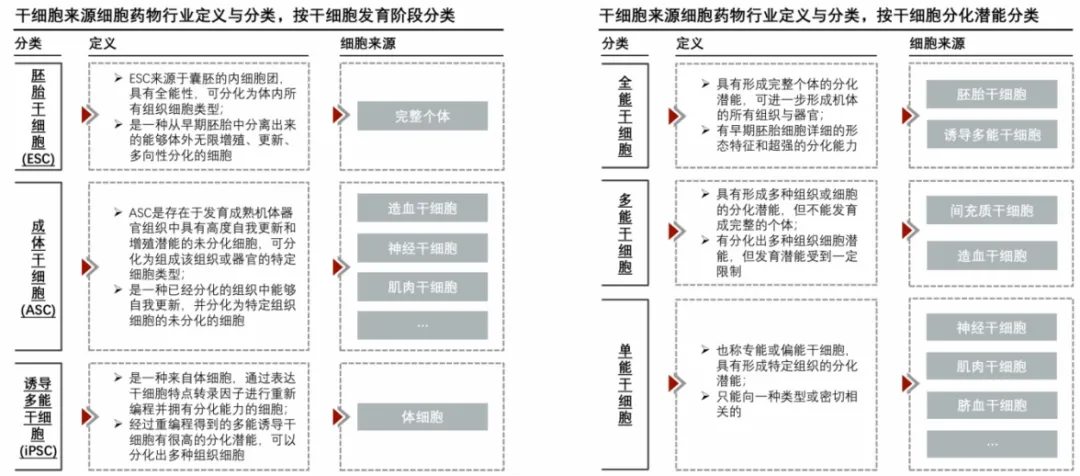

按照来源,干细胞可以分为从早期发育的胚胎中提取的胚胎干细胞和在成熟组织器官中提取的成体干细胞,以及由普通体细胞经过“重编程”(reprogramming)而得到的重编程干细胞。而按照分化潜能,干细胞又可以分为具有形成完整个体分化潜力的全能干细胞和虽无法形成完整个体、但仍具有多种组织和细胞的多能干细胞,以及仅具有特定组织分化潜力的单能干细胞。干细胞分类如下图所示:

(图干细胞的分类:按来源分类(左图)以及按分化潜力分类(右图))

干细胞研究已成为生命科学领域领域的前沿热点。目前全球已登记的干细胞相关临床试验已超过7000余项,当中近3000项已开展临床试验研究(数据源于Clinicaltrials.gov,截至2021年11月)。从疾病治疗领域来看,心血管疾病、癌症和肿瘤类疾病、出生前疾病和异常、血液和淋巴疾病、神经系统疾病是目前研究数量较为集中的方向。

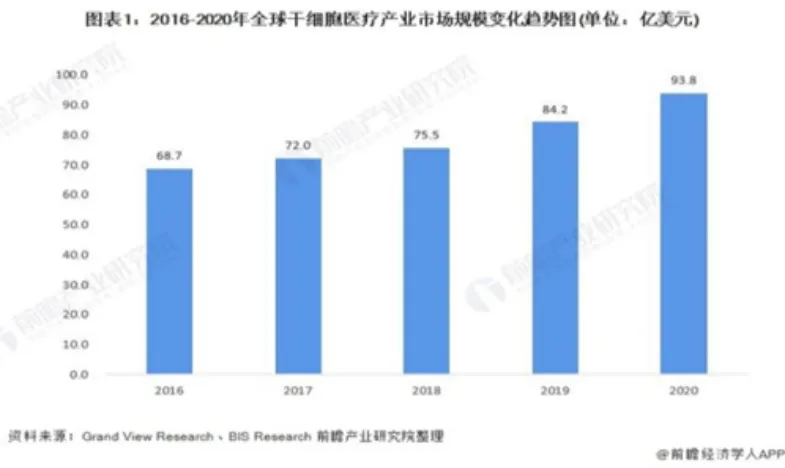

根据国际研究机构Grand View Research的研究数据显示,全球细胞市场规模从2016年的68.7亿美元增长到2020年的93.8亿美元:

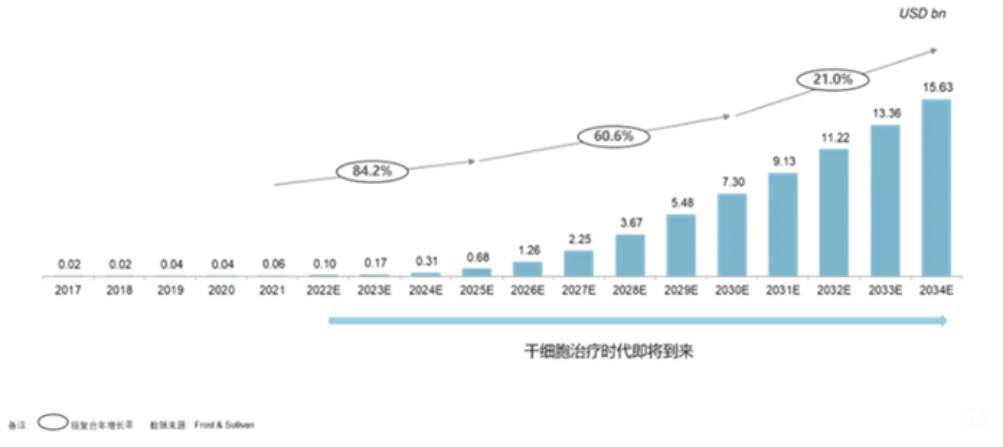

根据沙利文预测,自2024年起,干细胞医疗市场将迈入蓬勃发展阶段,年均复合增长率将超过80%,到2034年占据整个医疗市场产业规模的30%:

在干细胞类别的选择上,造血干细胞(HSCs)的临床试验数量最多,占干细胞临床试验总数的48.5%(3707项);间充质干细胞(MSC)紧随其后,共计1013项,占比约13.3%,MSC在临床应用的重要性日益增强,其数量尤其在近几年持续增加;其他类型细胞中,多能干细胞和神经干细胞(NSC)进入临床试验阶段的项目也逐渐增多。

目前,对于干细胞发展有利的因素包括:(1)临床需求未得到满足的患者数量不断增加。流行病学资料显示,自身免疫性疾病、神经退行性疾病、炎症性疾病的患病率呈上升趋势。(2)干细胞治疗技术的飞速升级迭代。如今,新兴的干细胞治疗技术基于自我更新和分化的能力,帮助修复、替换或再生细胞、组织或器官,并在体内发展健康的免疫系统。人们对干细胞治疗的认识不断提高,对更加安全治疗的需求日益增长,这将确保更快地采用靶向干细胞为基础的免疫疗法。(3)投资者对干细胞治疗市场的兴趣日益浓厚。不断加大对干细胞治疗研发活动的投入,推动干细胞治疗市场的发展。不断涌入的资金推动生物制药生产技术和新的细胞生物库百花齐放。2019-2021年,至少有22家干细胞治疗公司从78家投资者那里筹集了21亿美元。(4)各国新的指导方针和政策不断出台,旨在推动干细胞市场的发展。良好的监管环境将在未来推动更多干细胞治疗产品的诞生。国际干细胞研究学会(ISSCR)也于2021年发布了干细胞研究及其医学转化的最新指南。在COVID-19大流行期间,至少有10个项目获得临床试验许可,包括治疗冠状病毒肺炎的间充质干细胞疗法。

2、中国干细胞行业的发展

纵观中国干细胞医疗过去十余年的发展,由模糊、混乱逐步走向规范化、产业化、明确化,在这个过程中,政府支持的力度逐步加强。至今,我国干细胞基础研究已走在全球前列,但临床转化方面依然面临着瓶颈。随着干细胞临床治疗的相关法律标准的发布,中国逐渐进入干细胞临床治疗全面、有序开展的时代。

为鼓励干细胞临床应用,我国开启了新药注册和临床备案的“双轨制”行业管理体制。其中新药注册以企业为主体,临床备案以医院为主体。

虽然目前我国尚未有干细胞药物上市,但国内相关药物研发项目持续增加,企业积极推动自有临床管线、申报IND,依托研发实力提升市场竞争力。

根据前瞻研究院数据,截至2024年10月,我国共有148例干细胞药物获IND申请受理,其中106例已获批。从已获批IND的细胞类型来看,截至2024年10月,间充质干细胞( MSC )药物合计78例,占比73.6%,是干细胞药物研发最主要的细胞类型;iPSC来源功能细胞的干细胞药物已有10例获批。

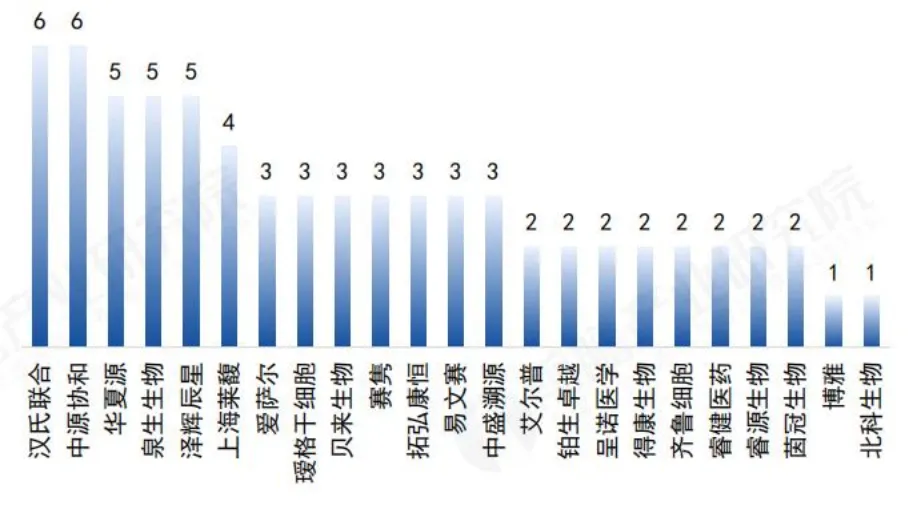

从企业IND干细胞药物获批情况来看,截至2024年10月,中源协和、汉氏联合两家头部企业的获批干细胞药物数量最多,均有6 例;北科生物、博雅干细胞、呈诺医学、铂生卓越等均有干细胞药物。同时,诸多研发企业也布局了多个自有临床管线。

(图截至2024年10月中国代表性企业已获批IND干细胞药物数量(例))

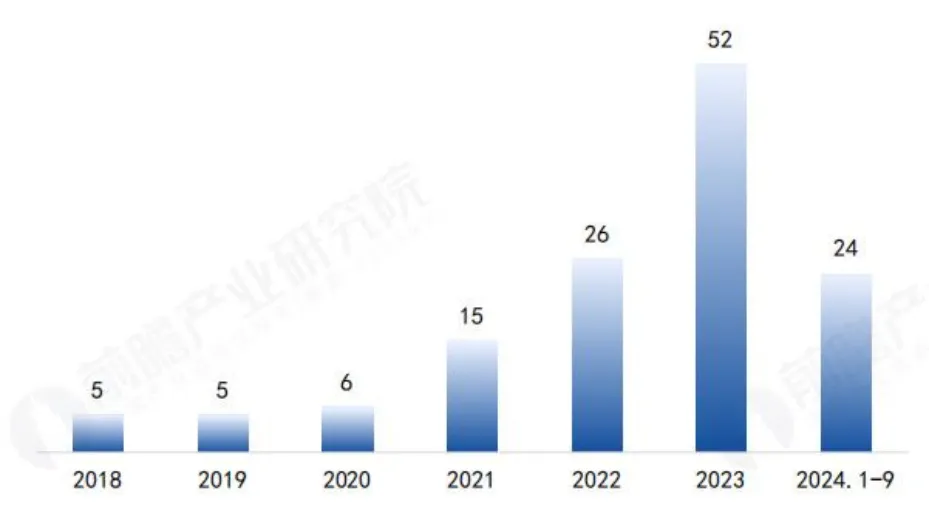

(图 2018-2024年中国干细胞药物IND申请受理数量变化(例))

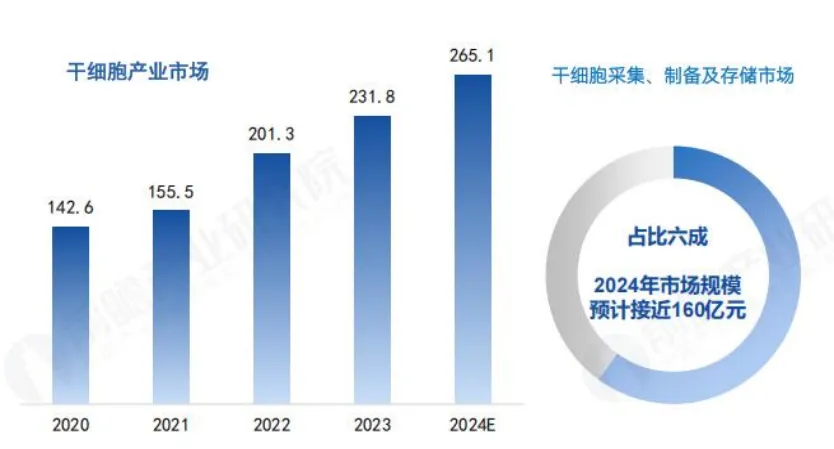

干细胞医疗产业链的发展涉及干细胞存储、干细胞药物开发、干细胞治疗,未来三个方向的发展空间均巨大。根据QYResearch的研究数据,2020-2026年,中国干细胞医疗产业市场规模复合增长率约为15%,未来几年,中国干细胞医疗产业市场规模在全球市场规模中的占比将进一步上涨。前瞻保守估计,到2026年,中国干细胞医疗产业市场规模将达到325亿元。干细胞的采集制备储存市场规模近160亿元:

间充质干细胞(MSC)是再生医学中最常用的干细胞类型。这类干细胞源于发育早期的中胚层和外胚层,是一种具有自我复制能力和多向分化潜能的成体干细胞,属于非终末分化细胞,它既有间质细胞,又有内皮细胞及上皮细胞的特征。间充质干细胞可以从多种人体组织中提取,在体外特定的诱导条件下,可分化为脂肪、软骨、骨、肌肉、肌腱、神经、肝、心肌、胰岛β细胞和内皮等多种组织细胞,连续传代培养和冷冻保存后仍具有多向分化潜能。此外,不论是自体还是同种异源的间充质干细胞,一般都不会引起宿主的免疫反应。间充质干细胞的较高的诱导-分化能力、较好的免疫耐受性、良好的基因组完整性,使之成为成药性最好的干细胞之一。

根据现行趋势,中国干细胞产业的发展将表现在3个方面:(1)当前有大量的间充质干细胞临床试验在全球范围内展开,随着研究进程的加快,将推动间充质干细胞产品的临床转化进程;(2)自体干细胞由于具有并发症风险低的特征,自体干细胞治疗市场、自体干细胞储存市场也有望加速增长;(3)随着干细胞在临床转化方面的发展,干细胞技术的应用范围也将随着研究的深化而得到拓展。

(图中国干细胞发展趋势)

3、干细胞行业的竞争格局

目前,国内外医药巨头均在积极布局干细胞疗法,较为具有代表性的竞争者包括:

(1)武田制药:日本武田制药的脂肪间充质干细胞药物Alofisel,用于治疗克罗恩病复杂肛周瘘。2018年在欧盟获批,用于治疗克罗恩病复杂肛周瘘,每个疗程约7万美元。2016年7月,日本武田制药和比利时TiGenix NV签署合作协议,以总额3.55亿欧元获得治疗克罗恩病患者的产品Cx601在美国以外的商业化专有权。2018年初,武田宣布出资6.3亿美元收购TiGenix。2021年在日本获批。

(2)福泰制药:Semma Therapeutics的VX-880是人胚干细胞分化形成的胰岛β细胞用于治疗依赖胰岛素注射的I型糖尿病患者。2019年9月,福泰制药Vertex Pharmaceuticals以9.5亿美元现金收购Semma Therapeutics。

(3)拜耳医药:2019年7月,拜耳宣布以10亿美元的估值收购BlueRock Therapeutics。该公司成立于2016年,由拜耳和Versant Ventures合资成立的,成立时价值为2.25亿美元,拜耳占股40.8%,主要是开发诱导性多能干细胞(iPSC)疗法用于治疗帕金森病。时隔三年,拜耳斥巨资按照公司价值10亿美元全资收购。BlueRock针对帕金森的iPSC疗法产品于2023年已完成1期临床,呈现出较好的安全性和初步疗效。

(4)复星医药:2019年4月,上海复星医药与ReNeuron签订协议,以支付技术许可和临床开发里程碑授权费2000万英镑、20万英镑/人/年的技术转移费用;5%的比例的销售里程碑款项和12%至14%的比例区间的销售提成为代价,购买了2条干细胞管线:①CTX神经干细胞产品,针对适应症为脑卒中后残疾;②hRPC视网膜祖细胞产品,针对适应症为视网膜色素变性。目前尚未在国内申报。

4、iPSC干细胞疗法的挑战和优势

目前iPSC衍生细胞疗法的的挑战主要有:(1)安全性:iPSC在重编程过程中可能引入基因突变,存在潜在的肿瘤形成风险。(2)质量控制:iPSC的制备需要高度精确的技术,保证细胞质量和一致性是一个挑战。(3)成本和规模化生产:iPSC有很大的潜力,但目前其生产成本较高且需要克服大规模制造的问题。

iPSC在干细胞研究和应用方面展现出的巨大潜力和优势包括:(1)克服伦理障碍:iPSC技术避免了使用胚胎干细胞(ESC)所涉及的伦理争议,这使得其研究和应用在伦理上更加容易被社会接受和支持。(2)突破个性化医疗疆界:iPSC能从患者自身细胞中产生,为个性化医疗提供了新的可能性。它们可以用于疾病建模、药物筛选,甚至是定制的细胞替代疗法,开辟了针对许多难治性疾病的新治疗途径。(3)广泛的应用潜力:iPSC具有全能的多能性,能够分化成多种类型的细胞,从而提供疗效更好、针对更多适应症的细胞疗法。与其他干细胞相比,iPSC具有更广泛的潜在应用,从组织再生、疾病治疗到药物开发等多个领域都有其独特的应用前景。解决再生医学最大瓶颈之一,安全稳定的细胞和组织来源问题。(4)技术进步与优化:尽管面临着安全性和质量控制的挑战,但随着研究的不断深入和技术的持续进步,这些问题正逐渐被解决。新的技术创新,如更安全和有效的重编程方法,正在不断推动iPSC技术的发展。(5)潜在的成本降低和规模化生产:虽然目前iPSC的生产成本相对较高,但随着技术的成熟和生产过程的优化,未来有望实现成本的大幅降低和规模化生产。

总体来看,iPSC技术作为一种创新和前沿的干细胞疗法,其在医疗领域的应用潜力巨大。未来,随着技术障碍的逐步克服和应用领域的不断扩展,iPSC无疑有望在生物医学研究和临床应用中发挥越来越重要的作用,成为改变未来医疗格局的关键力量。

5、国内外iPSC管线概述

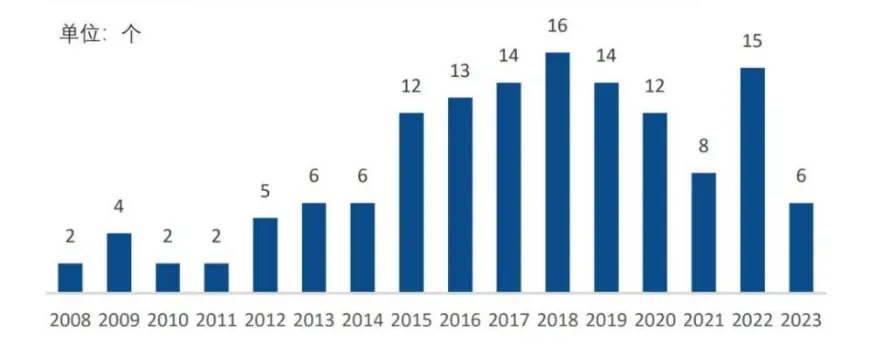

目前,全球范围内已有多家公司拥有iPSC产品管线。根据Clinical Trials临床试验数据库统计,截至2023年底,全球范围内已有144项iPSC的临床试验正在进行中。尤其自2015年以来,iPSC领域的临床试验数量有着显著的提升:

(图 全球范围内iPSC临床研究数量)

但截至目前,尚未有iPSC产品完成临床试验获批上市。目前全球范围内临床进度最快的是日本的Raguneprocel,已于2025 年 8 月 5 日已向日本厚生劳动省提交上市申请,目前尚处于审批阶段。

国际上进展较快、较有代表性的iPSC管线如下表所列(数据截至2024年1月):

研发公司 | 管线代号 | 细胞类型 | 靶点 | 适应症 | 临床阶段 |

Cynata Therapeutics | CYP-004 | iPSC来源MSC | 骨关节炎(OA) | III期 | |

CYP-001 | iPSC来源MSC | 移植物抗宿主(GvHD) | II期 | ||

CYP-002 | iPSC来源MSC | 严重肢体缺血 | II期 | ||

Fate Therapeutics | FT-576 | iPSC来源NK | BCMA\CD38 | 骨髓瘤 | I期 |

FT-819 | iPSC来源CAR-T | CD19 | B细胞淋巴瘤/淋巴细胞白血病 | I期 | |

Blue Rock(拜耳子公司) | MSK-DA01 | iPSC来源神经元细胞 | 帕金森 | I期 | |

Heartseed(诺和诺德子公司) | HS-001 | iPSC来源心肌细胞 | 心力衰竭 | I/II期 |

二、行业内公司分析

1、国内情况

国内目前主要的iPSC赛道公司最近一轮融资的估值大多在10-20亿左右区间,比如据悉中盛溯源22亿,霍德生物15-20亿,艾尔普20亿左右,星奕昂20亿左右。

而根据公开信息,国内几家以iPSC-PD管线为主要方向的公司在过去几年内均已完成新一轮融资。

士泽生物:iPSC-PD产品于2024年1月成功实施临床级iPS衍生细胞移植治疗帕金森病首例给药(IIT试验),在2022年第四季度完成A1轮融资,该轮融资金额超过2亿元,估值范围在10-15亿左右;

跃赛生物:在2022年第一季度完成其pre-A轮融资,金额2亿元左右,估值达到或超过10亿,据悉截至2024年3月还没有开展IIT试验。

此外,同样拥有iPSC-PD产品在研管线(预计2024年8月申报IND)的中盛溯源当前估值22亿左右;iPSC-PD产品已获批国内IND的睿健医药当前估值据悉8亿起。

2、国际情况

目前已于2023年8月达到临床1期主要终点的Bluerock Therapeutics在2019年第三季度被拜耳医药收购时的总估值在10亿美元左右,该项收购总金额为6亿美元;拥有两条自体治疗iPSC-PD管线的Aspen Therapeutics截至2022年第2季度累计已募集超过2.2亿美元的资金。