报告导读:

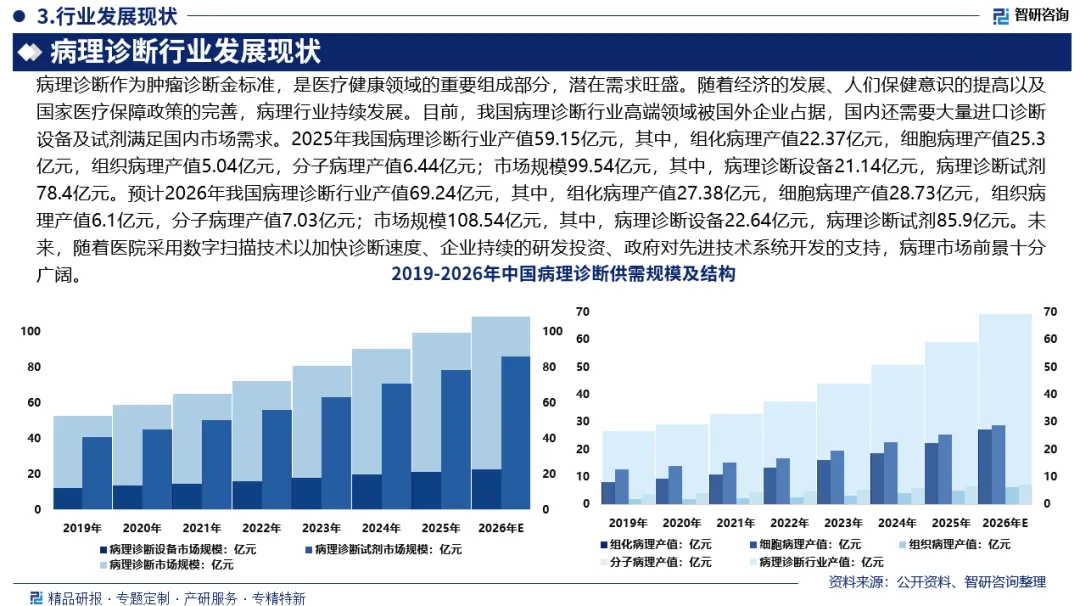

病理诊断作为肿瘤诊断金标准,是医疗健康领域的重要组成部分,潜在需求旺盛。随着经济的发展、人们保健意识的提高以及国家医疗保障政策的完善,病理行业持续发展。目前,我国病理诊断行业高端领域被国外企业占据,国内还需要大量进口诊断设备及试剂满足国内市场需求。2025年我国病理诊断行业产值59.15亿元,其中,组化病理产值22.37亿元,细胞病理产值25.3亿元,组织病理产值5.04亿元,分子病理产值6.44亿元;市场规模99.54亿元,其中,病理诊断设备21.14亿元,病理诊断试剂78.4亿元。预计2026年我国病理诊断行业产值69.24亿元,其中,组化病理产值27.38亿元,细胞病理产值28.73亿元,组织病理产值6.1亿元,分子病理产值7.03亿元;市场规模108.54亿元,其中,病理诊断设备22.64亿元,病理诊断试剂85.9亿元。未来,随着医院采用数字扫描技术以加快诊断速度、企业持续的研发投资、政府对先进技术系统开发的支持,病理市场前景十分广阔。

为探究病理诊断行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国病理诊断行业市场全景调查及未来趋势研判报告》。

观点抢先知:

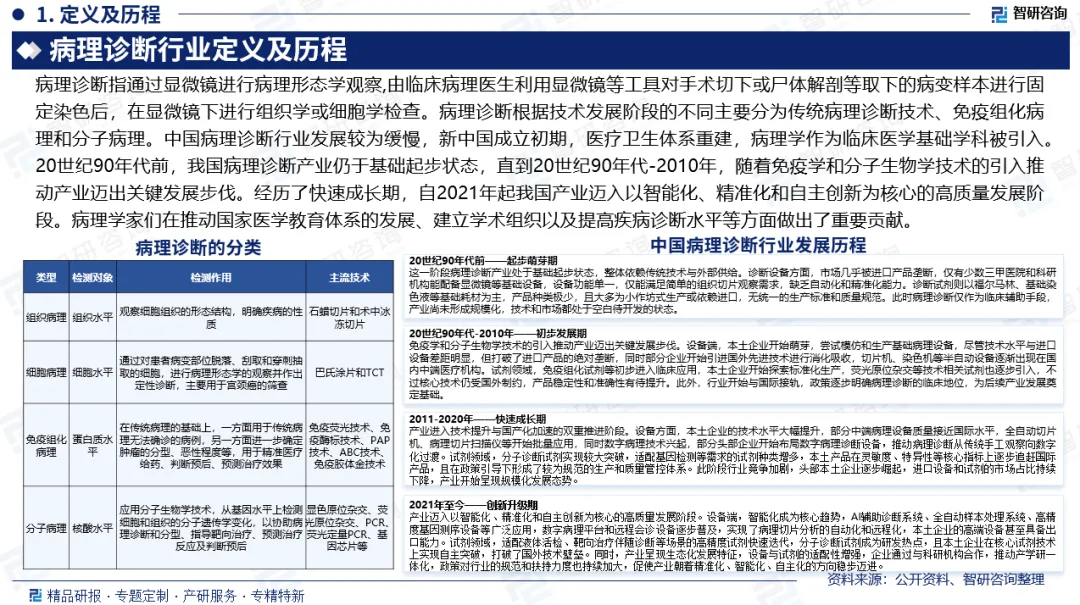

行业发展阶段:病理诊断指通过显微镜进行病理形态学观察,由临床病理医生利用显微镜等工具对手术切下或尸体解剖等取下的病变样本进行固定染色后,在显微镜下进行组织学或细胞学检查。病理诊断根据技术发展阶段的不同主要分为传统病理诊断技术(组织病理、细胞病理)、免疫组化病理和分子病理。

行业发展历程:中国病理诊断行业发展较为缓慢,新中国成立初期,医疗卫生体系重建,病理学作为临床医学基础学科被引入。20世纪90年代前,我国病理诊断产业仍于基础起步状态,直到20世纪90年代-2010年,随着免疫学和分子生物学技术的引入推动产业迈出关键发展步伐。经历了快速成长期,自2021年起我国产业迈入以智能化、精准化和自主创新为核心的高质量发展阶段。

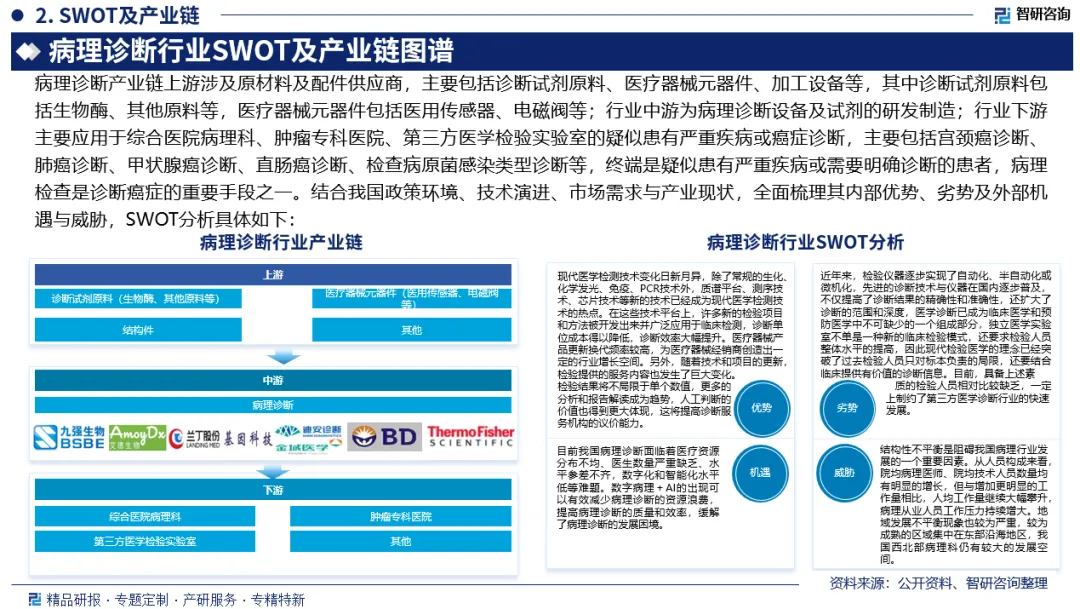

产业链核心节点:病理诊断产业链上游涉及原材料及配件供应商,主要包括诊断试剂原料、医疗器械元器件、加工设备等,其中诊断试剂原料包括生物酶、其他原料等,医疗器械元器件包括医用传感器、电磁阀等;行业中游为病理诊断设备及试剂的研发制造;行业下游主要应用于综合医院病理科、肿瘤专科医院、第三方医学检验实验室的疑似患有严重疾病或癌症诊断,终端是疑似患有严重疾病或需要明确诊断的患者。

市场规模:随着经济的发展、人们保健意识的提高以及国家医疗保障政策的完善,病理行业持续发展。2025年我国病理诊断市场规模99.54亿元,其中,病理诊断设备21.14亿元,病理诊断试剂78.4亿元;预计2026年,我国病理诊断市场规模108.54亿元,其中,病理诊断设备22.64亿元,病理诊断试剂85.9亿元。

产值:2025年我国病理诊断行业产值59.15亿元,其中,组化病理产值22.37亿元,细胞病理产值25.3亿元,组织病理产值5.04亿元,分子病理产值6.44亿元;预计2026年我国病理诊断产值69.24亿元,其中,组化病理产值27.38亿元,细胞病理产值28.73亿元,组织病理产值6.1亿元,分子病理产值7.03亿元。

市场主体:我国病理诊断赛道已形成“三类主体、四种打法”的竞争格局,市场主体类型包括上游产品供应商,中游服务/外包平台,下游医疗终端。目前我国病理诊断赛道主要代表企业包括罗氏、徕卡、安捷伦、樱花、赛默飞、雅培、西门子、碧迪等外资企业,以及国内迈新生物、艾德生物、安必平、中杉金桥、通灵生物、基因科技、赛诺特等本土企业。

市场趋势:中国病理诊断潜在需求巨大,市场前景广阔。随着医疗技术的进步,病理诊断行业的技术也在不断创新和升级。免疫组化、分子病理等高端技术的应用越来越广泛,为疾病的精准诊断和治疗提供了重要依据。此外,随着个性化医疗和精准医疗的兴起,市场对病理诊断技术的要求也越来越高,推动了行业的技术升级。

报告相关内容节选:

《2026-2032年中国病理诊断行业市场全景调查及未来趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。