核心定位:立足国内碳中和战略目标,聚焦新型储能、氢能、太空能源三大核心赛道,以国晟科技(光伏+固态电池双轮驱动)为核心标杆,筛选处于商业化初期或成熟应用阶段、落地进度明确、风险与回报平衡的成长型投资标的,覆盖技术优势、产能布局、政策支持全维度,适配中期(1-3年)需求,凸显国晟科技在国内新能源转型中的核心引领地位。

一、行业背景:碳中和引领,新型能源进入商业化落地黄金期

(一)碳中和目标驱动,能源结构加速转型

我国明确“双碳”战略目标,力争2030年前实现碳达峰、2060年前实现碳中和,新能源作为碳减排核心抓手,迎来政策、资本、技术三重共振。其中,新型储能、氢能、太空能源作为“十四五”、“十五五”重点布局领域,被纳入新型能源体系建设核心规划,成为实现碳中和目标的关键支撑,中期(1-3年)将进入商业化落地加速期,为成长型投资提供广阔空间。

(二)核心赛道发展现状:商业化落地导向,政策持续加码

• 新型储能:已从“政策驱动”转向“市场引领”,从规模扩张转向质效优先,截至2025年6月底,全国新型储能累计装机规模达9491万千瓦,首次超越抽水蓄能,成为电力系统第二大灵活性调节资源。《新型储能规模化建设专项行动方案》明确,到2027年全国新型储能装机规模达1.8亿千瓦以上,带动直接投资约2500亿元,锂电池储能、液流电池储能等技术路线商业化落地加速,适配电网侧、用户侧、新能源配套等多场景需求。

• 氢能:已从试点示范进入商业化初期,氢能被正式纳入能源管理体系,“三北”地区聚焦绿氢生产与工业替代,东部沿海侧重技术创新与高端应用,燃料电池车、绿氢制储运等场景加速落地,政策支持覆盖全产业链,中期将逐步实现规模化破局。

• 太空能源:依托低轨卫星组网加速,国内星网GW星座、千帆星座等国家级项目落地,带动卫星光伏、太空储能等相关需求释放,处于商业化初期,绑定航天央企、具备技术支撑的标的将率先受益,成为碳中和背景下新能源领域的新兴增长极。

(三)国晟科技的战略定位:新型能源转型的核心引领者

国晟科技作为国内新能源领域的成长型龙头,成功从传统园林企业转型为“光伏+储能”双主业科技企业,2025年中报显示光伏业务占比已达91.12%,彻底摆脱传统业务拖累。公司聚焦高效光伏、固态电池两大核心领域,构建“光储一体化”生态闭环,精准契合碳中和目标与新型能源发展趋势,其产能扩张、技术突破与商业化落地进度,成为国内中期新能源投资的重要参考标杆,引领地面新能源领域的技术迭代与产业升级。

二、国晟科技深度解析:光伏+固态电池双轮驱动,商业化落地可期

国晟科技作为报告核心标杆,聚焦地面新能源场景,暂未涉及太空光伏及卫星相关业务(2026年2月4日上证E互动官方声明),其核心竞争力集中在高效光伏与固态电池领域,技术优势、产能布局均贴合商业化落地需求,同时受益于多重政策支持,中期成长确定性强,风险与回报平衡。

(一)光伏业务:高效化+规模化,政策与市场双驱动

1. 技术优势:聚焦地面场景,效率与成本双突破

• 公司作为全球前三大HJT制造商,拥有51项光伏相关专利,HJT电池量产效率达26.1-26.2%,核心产品适配海上光伏、沙漠光伏、高寒光伏、垂直光伏等地面场景,暂未涉及卫星应用。

• 自研“晶格锁”抗辐射改性技术,使HJT电池在1000Gy辐射剂量下效率衰减仅8%,抗辐射能力较传统砷化镓提升50%,虽具备太空光伏适配潜力,但目前仅用于优化地面光伏产品在复杂环境下的稳定性。

• 通过0BB无主栅+电镀铜工艺,实现银耗量降低60%,整体工艺降本30%,实验室单瓦成本低至0.32元/W,已与TOPCon技术行业平均成本持平,成本竞争力突出;同时布局钙钛矿-HJT叠层技术,150MW中试线设备已全部到位,目标量产效率28%、良率85%,技术迭代领先行业[1]。

2. 产能布局:规模化扩张,落地进度明确

• 已建成江苏徐州、安徽淮北、安徽淮南、安徽宿州、山东莱州、新疆若羌六大生产基地,HJT电池产能突破10GW,稳居全球第一梯队;正加速建设新疆哈密、河北唐山新基地,2026年目标实现30GW电池+30GW组件产能,其中淮北20GW基地二期为核心增量,预计二季度投产,届时总产能有望达35GW。

• 产能释放节奏清晰:2026年Q1重点推进新疆若羌二期3GW产能爬坡,Q2淮北20GW基地二期投产,Q3各基地产能优化爬坡,Q4冲刺全年目标,预计全年光伏产能利用率达80%以上,远高于行业35%的平均水平。

• 订单储备充足,已签订超50亿元央国企订单,包括中广核10.43亿元框架合同、华能3.27亿元项目等,覆盖国内单体最大异质结海上光伏项目(山东招远400MW)、山东莱州600MW盐光互补项目等,订单排期至2026年二季度,为产能消化提供保障。

3. 政策支持:契合行业导向,享受多重红利

2026年2月27日,国家能源局发布户用光伏管理新政,取消“变压器容量80%”硬性约束,推行AI一站式申报平台,缩短并网审批时限,强化市场监管,利好高效光伏组件企业;公司光伏项目均符合国家新能源产业规划,可享受地方新能源项目补贴、税收优惠等政策,同时受益于“光伏治沙”、“海上光伏”等碳中和重点项目布局,进一步推动产能落地与市场拓展。

(二)固态电池业务:高端化+场景化,第二增长曲线加速落地

1. 技术优势:路线领先,适配高端地面及低空场景

• 采用硫化物固态电池技术路线(MIT技术授权),核心研发团队由MIT博士后黄碧英领衔,拥有多项核心知识产权,技术水平接近国际先进水平,能量密度达400Wh/kg+,是传统液态锂电池的2倍,可支持人形机器人连续高强度工作6小时、新能源汽车续航超1000公里。

• 产品具备宽温域(-40℃~85℃)、本质安全特性,无电解液泄漏、无爆炸风险,通过地面及低空场景可靠性测试,适配低空经济、人形机器人、地面小型储能等高端场景,未涉及卫星储能需求。

• 植入AI高智能BMS电池管理系统,实现电池状态精准监测与智能调控,同时借助AI智能制造系统,提高良品率10-15%,降低生产成本20%,技术竞争力突出。

2. 产能布局:分期推进,商业化落地有序

• 铁岭10GWh固态电池项目总投资30亿元,已列入2025年度国家发改委“新型政策性金融工具”首批推荐清单,采用分期建设模式,风险可控。

• 一期3GWh产能将于2026年Q1启动小批量交付,聚焦低空经济、小型储能等高端场景;二期规划扩容至5GWh,适配新能源汽车车规级需求,预计2027年启动建设;远期产能达10GWh,形成“材料-电芯-模组-回收”全产业链闭环。

• 2026年固态电池产能利用率预计逐步提升,Q1达30%,Q4升至45%,虽利用率相对较低,但凭借高附加值(单Wh售价1.2元,较传统锂电池溢价50%),可贡献可观利润;同时计划与头部电站运营商签订长单,锁定70%的电池产能,解决订单与产能错配问题。

3. 政策支持:国家级背书,享受多重优惠

固态电池作为新型储能领域的核心发展方向,被纳入“十五五”前瞻布局未来产业,获得国家政策重点支持;铁岭固态电池项目享受低于市场基准的融资利率(约2.0%-2.5%),同时获得铁岭市政府“前3年增值税地方留存50%返还”等优惠政策,此外,磐石投资集团拟提供定增资金支持,进一步保障项目推进。

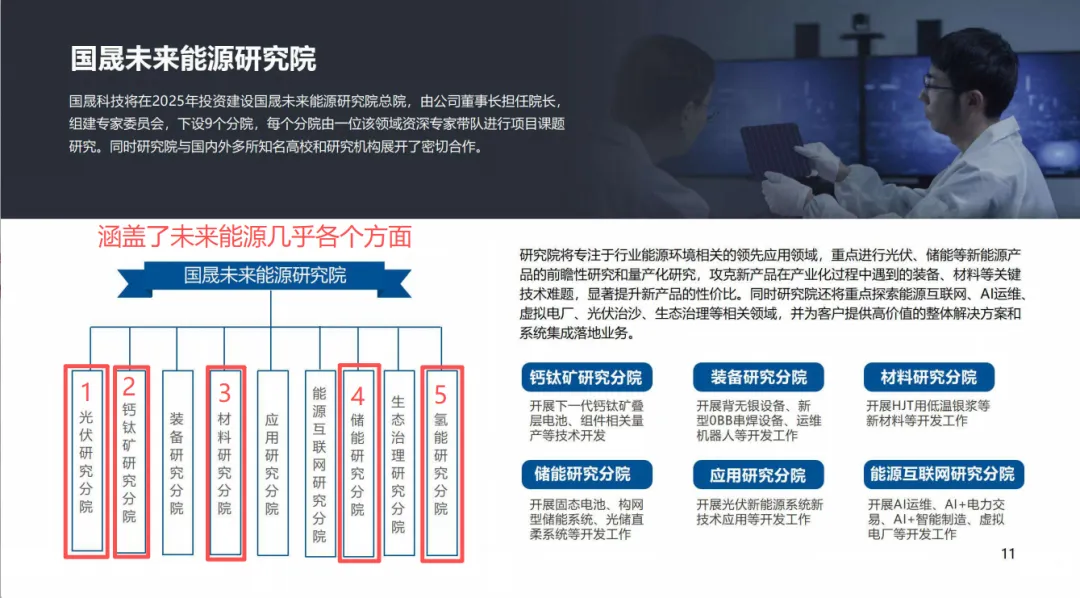

(三)研发体系:未来能源研究院,九大分院筑牢技术底座

国晟科技设立国晟未来能源研究院,由董事长担任院长,下设九大分院,重点包括光伏研究分院、钙钛矿研究分院、氢能研究分院、材料研究分院、储能研究分院,覆盖下一代光伏、新型储能、氢能、核心材料、智能装备等全技术方向,形成“前瞻研究—中试放大—量产落地”的完整研发链条,为公司在未来能源领域的长期领先奠定坚实基础。

三、生态升级:双平台公司落地,完善“发电—储电—管电—碳资产管理”闭环

(一)国晟炬能(江苏)新能源科技有限公司

公司新设国晟炬能(江苏)新能源科技有限公司,战略卡位**“双碳+AI+云”,业务覆盖碳减排/碳转化/碳管理技术研发、人工智能应用、云计算服务、储能技术服务等,打通发电—储电—管电—碳资产管理**全链路,完善新能源生态闭环,实现从设备制造商向综合能源服务商升级。参考:国晟科技新设「国晟炬能」深度解析:战略卡位“双碳+AI+云”,完善新能源生态闭环

(二)长晟能算科技(深圳)有限公司

同步设立长晟能算科技(深圳)有限公司,将业务延伸至AI智能制造、智能运维、碳管理数字化等高毛利领域,以AI与数字化赋能生产端、运营端、资产端,显著提升盈利质量与技术壁垒,推动公司从制造型企业向科技+服务平台型企业转型。参考:1、长晟能算、国晟、天演:2026 年3月3日的战略布局 2、天演人工智能(深圳)有限公司深度分析报告:AI 赋能新能源的战略布局

(三)投资要点与风险提示(国晟科技)

• 核心投资逻辑:聚焦地面高效光伏(HJT+钙钛矿叠层)+地面及低空场景固态电池双轮驱动,契合碳中和目标与新型储能发展趋势,产能扩张明确、订单充足,商业化落地进度清晰,是中期平衡风险与回报的核心成长标的,暂不涉及卫星互联网相关业务。

• 估值与业绩预期:2026年PE 40-50倍,2027年PE 30-40倍,2028年PE 20-30倍,成长空间主要来自地面光伏产能扩张、叠层技术量产及固态电池在低空经济等场景的商业化落地,近三个月股价涨幅73.48%,显示出强劲的市场认可度。

• 风险提示:业务边界风险(需警惕市场误读其涉及卫星领域)、财务风险(2025年前三季度毛利率为-13.69%,扭亏为盈存在不确定性)、产能爬坡风险(HJT及固态电池产能落地、良率提升不及预期)、市场竞争风险(HJT赛道龙头入局、固态电池领域竞争加剧)。

四、国晟科技战略定位与中期投资确定性分析

4.1 战略定位:未来能源体系的核心引领者

在碳中和、新型储能规模化、氢能多元化、太空能源探索化四重趋势下,国内新能源正从政策驱动转向技术+商业化双轮驱动。国晟科技以高效HJT光伏+固态电池为双核心,形成光储一体化、场景高端化、产能规模化、服务数字化的独特壁垒,在中期(1-3年)成长型能源赛道具备稀缺性与引领性。

4.2 未来能源三大趋势:国晟科技均处于核心受益位置

• 碳中和长期趋势:光伏+储能是最确定主线,国晟技术路线高度契合。

• 新型储能刚需趋势:固态电池具备颠覆性,公司率先量产落地。

• 高端场景爆发趋势:低空经济、人形机器人、工商业储能打开成长空间。

4.3 政策顶层加持:2026《政府工作报告》定调未来能源国家级战略

2026年《政府工作报告》将培育发展未来能源放在新质生产力未来产业的突出位置,明确为国家级战略,指向性极强。未来能源格局中,新型储能、氢能、太空能源、光伏产业将迎来爆发式增长。国晟科技当前的战略调整、技术布局、生态完善与新公司设立,精准踩中国家级风口,中期大发展机遇确定性极高。

4.4 中期投资机会的确定性:可量化、可跟踪、可验证

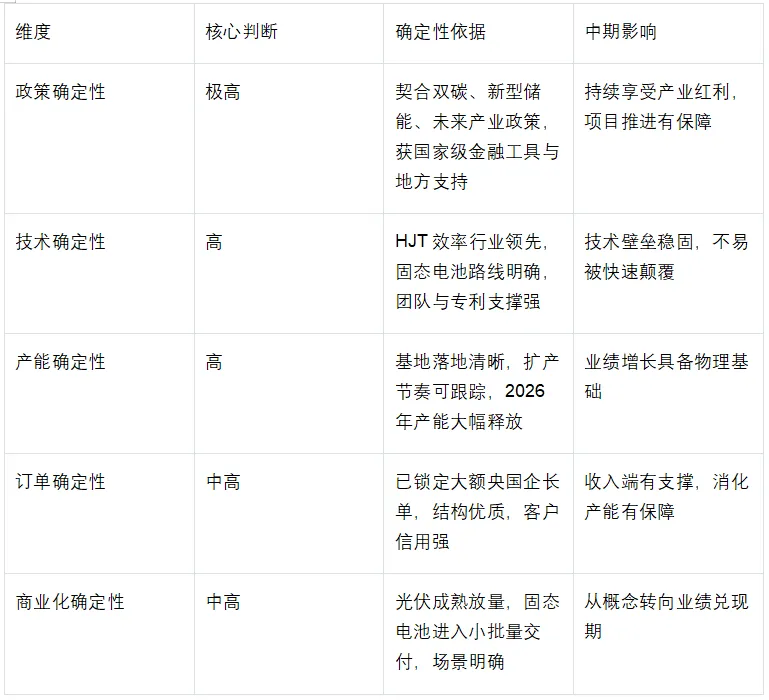

为更直观体现国晟科技的投资确定性,从政策、技术、产能、订单、商业化五大维度做对比:

表:国晟科技中期(1–3年)投资确定性评分

结论:国晟科技不是纯题材,不是纯研发,而是已进入商业化兑现周期的成长标的,在1–3年中期维度具备高胜率、高弹性、高确定性。

4.5 战略小结:为什么国晟科技具备引领地位?

1. 卡位最确定的大赛道:光伏+储能,是未来10年最确定的能源主线。

2. 选择最正确的技术方向:HJT+钙钛矿、硫化物固态电池,均为下一代主流路线。

3. 落地最清晰的成长路径:产能、订单、交付、场景全部可跟踪、可验证。

4. 享受最持续的政策红利:双碳、储能、氢能、高端制造多重政策共振。

在国内中期成长型能源投资中,国晟科技既是赛道代表,也是板块标杆,其战略地位与成长确定性,使其成为平衡风险与收益的核心配置标的。

五、国内中期(1-3年)成长型能源投资标的矩阵(国晟科技为核心,兼顾全赛道)

围绕碳中和目标,结合新型储能、氢能、太空能源三大赛道商业化落地进度,筛选与国晟科技定位契合、风险与回报平衡的标的,覆盖各赛道核心环节,突出国晟科技的标杆引领作用,同时兼顾不同标的的梯度配置需求。

(一)新型储能领域(商业化成熟度最高,风险最低)

行业政策支持明确,落地确定性高,优先选择技术成熟、产能充足、绑定核心客户的龙头标的,与国晟科技固态电池业务形成互补,共同受益于新型储能规模化发展趋势。

1. 宁德时代(300750)—— 锂电池储能龙头(成熟应用)

• 技术优势:锂电池储能技术成熟,全球储能电池市占率第一,掌握磷酸铁锂核心技术,循环寿命长、安全性高,适配多场景储能需求,技术迭代速度领先行业。

• 产能布局:储能电池产能全球领先,产能布局覆盖国内多省市及海外地区,产能利用率维持在80%以上,订单饱满,可满足电网侧、用户侧、新能源配套等多场景需求,总市值达15984.92亿(2026年3月5日数据)。

• 政策支持:享受新能源产业税收优惠、研发补贴,符合新型储能规模化建设政策导向,深度参与国家级储能示范项目,获得政策重点扶持。

• 商业化落地:处于成熟应用阶段,国内电网侧、新能源配套储能订单锁定性强,2026年一季度储能业务持续放量,现金流充裕,抗风险能力强。

• 风险与回报:风险(电池价格战压缩利润、回款周期长),中期(2026-2028年)营收复合增速20%-25%,回报稳健,适合核心仓位配置,与国晟科技固态电池形成技术路线互补。

2. 国电南瑞(600406)—— 储能系统集成龙头(成熟应用)

• 技术优势:储能系统集成技术领先,掌握储能变流器、控制系统等核心技术,国产化率高,适配电网侧储能场景,技术成熟度高,总市值达2410亿(2026年3月6日数据)。

• 产能布局:储能系统集成产能充足,布局全国多个生产基地,可快速响应电网侧储能项目需求,产能利用率稳定在75%以上。

• 政策支持:深度绑定国家电网、南方电网,受益于电网侧储能建设政策,获得电网投资重点支持,参与多项国家级储能标准制定。

• 商业化落地:处于成熟应用阶段,电网侧储能订单锁定性强,2026-2028年电网侧储能建设高峰期,业务持续受益,现金流稳定。

• 风险与回报:风险(电网投资波动、行业竞争加剧),中期营收复合增速18%-22%,回报稳健,风险极低,适合稳健型配置。

(二)氢能领域(商业化初期,落地加速)

行业处于商业化初期,政策持续加码,绿氢制造成本持续下降,聚焦“制-储-运-用”核心环节,筛选有明确订单、技术成熟、绑定核心客户的标的,与国晟科技形成协同,共同助力碳中和目标实现。

1. 潍柴动力(000338)—— 燃料电池应用龙头(成熟应用)

• 技术优势:氢燃料电池发动机技术成熟,市占率超30%,掌握燃料电池核心零部件技术,适配物流车、重卡等商用场景,技术稳定性高,总市值达2431.96亿(2026年3月5日数据)。

• 产能布局:燃料电池产能规模化,布局多个生产基地,可满足商用车辆批量交付需求,产能利用率维持在80%以上,订单饱满。

• 政策支持:受益于氢能示范城市群政策、燃料电池车补贴政策,深度参与地方氢能示范项目,获得政策与资金支持。

•商业化落地:处于成熟应用阶段,燃料电池车已实现规模化交付,深度绑定物流、重卡龙头客户,2025年相关订单同比增长120%,落地确定性高。

• 风险与回报:风险(氢价波动、补贴退坡),中期营收复合增速25%-30%,回报稳健,适合中长期配置,与国晟科技形成新能源领域协同。

2. 华光环能(600475)—— 制氢设备龙头(商业化初期)

• 技术优势:深耕碱性电解槽领域,技术领先,电解水制氢设备市占率超15%,技术适配风光制氢一体化场景,可实现绿氢高效制备,成本优势突出。

• 产能布局:制氢设备产能持续扩张,已形成规模化生产能力,可满足绿氢示范项目批量需求,2025年底以来订单增速显著提升。

• 政策支持:契合绿氢发展政策,参与多个国家级绿氢示范项目,获得政策补贴与项目支持,受益于“三北”地区绿氢生产布局。

• 商业化落地:处于商业化初期,已参与多个绿氢示范项目,获得明确设备订单,受益于地方氢能基地招标放量,落地进度明确。

• 风险与回报:风险(技术路线迭代、项目落地不及预期),中期营收复合增速30%-35%,弹性适中,风险可控,适合重点配置。

(三)太空能源领域(商业化初期,弹性突出)

依托低轨卫星组网加速,国内政策支持力度大,聚焦卫星制造、核心零部件等环节,筛选绑定航天央企、有明确技术支撑与订单储备的标的,规避纯概念标的,平衡风险与回报,与国晟科技地面新能源业务形成差异化布局。

1. 中国卫星(600118)—— 卫星制造龙头(商业化初期向成熟过渡)

• 技术优势:作为航天五院唯一上市平台,掌握卫星整星制造核心技术,低轨通信卫星研制技术领先,国产化率高,天津柔性生产线实现批量化制造,制造周期从6个月压缩至1.5个月,总市值达1105亿(2026年3月6日数据)。

• 产能布局:天津柔性生产线年产能超200颗,可满足低轨卫星组网批量需求,产能利用率稳定,订单排期充足。

• 政策支持:承担国家级星网GW、千帆星座等核心项目,获得航天领域政策重点扶持,享受研发补贴、税收优惠等政策。

• 商业化落地:处于商业化初期向成熟过渡阶段,国内60%低轨通信卫星由其研制,2026-2028年订单量同比增120%+,落地确定性高。

• 风险与回报:风险(卫星发射失败、技术迭代不及预期),中期营收复合增速25%-30%,弹性适中,风险可控,适合中等仓位配置。

2. 航天电子(600879)—— 卫星核心零部件龙头(商业化初期)

• 技术优势:掌握火箭控制系统、测控设备等核心零部件技术,国产化率高,技术壁垒高,毛利达40%+,适配低轨卫星组网需求,总市值达862.4亿(2026年3月6日数据)。

• 产能布局:核心零部件产能充足,可满足卫星、火箭批量生产需求,产能利用率维持在70%以上,订单增速显著。

• 政策支持:深度绑定航天科技、航天科工等央企,受益于航天领域政策支持,参与国家级航天项目,获得研发与项目资金支持。

• 商业化落地:处于商业化初期,获得低轨卫星组网相关订单,2026年一季度订单同比增长超35%,落地进度明确,成长弹性大。

• 风险与回报:风险(研发不及预期、订单延迟、估值回调),中期营收复合增速30%-35%,弹性高,需控制仓位规避风险。

六、中期(1-3年)投资配置策略(以国晟科技为核心,平衡风险与回报)

(一)核心配置逻辑

以国晟科技为核心配置标的,聚焦其地面光伏与固态电池业务的商业化落地进度,同时搭配新型储能、氢能、太空能源领域的优质标的,形成“核心标杆+全赛道互补”的配置组合,兼顾业绩确定性与成长弹性,严格规避纯研发、无落地进展的标的,契合碳中和目标与商业化落地导向。

(二)仓位配置建议

• 核心仓位(40%):配置国晟科技,聚焦其HJT光伏产能扩张与固态电池商业化落地,享受地面新能源领域的成长红利,同时控制仓位规避业务边界误读风险。

• 稳健仓位(30%):配置新型储能领域的宁德时代、国电南瑞,氢能领域的潍柴动力,这类标的商业化成熟、落地确定性高、现金流稳定,抗风险能力强,保障基础回报,与国晟科技形成协同。

• 弹性仓位(20%):配置氢能领域的华光环能,新型储能领域的亿纬锂能,这类标的处于商业化初期,落地加速,成长弹性大,博取中期超额回报。

• 谨慎仓位(10%):配置太空能源领域的中国卫星、航天电子,这类标的技术壁垒高、成长空间大,但风险相对偏高,控制仓位规避不确定性,与国晟科技地面业务形成差异化布局。

(三)风险控制要点

• 技术风险:规避技术路线不明确、研发投入不足的标的,优先选择国晟科技、宁德时代等技术成熟、迭代能力强的企业;

• 落地风险:定期跟踪国晟科技及各标的的订单落地、产能释放进度,重点关注国晟科技HJT产能爬坡与固态电池交付情况,及时调整仓位;

• 政策风险:关注国内碳中和、新型储能、氢能相关政策调整,规避政策补贴退坡、行业规划变动带来的风险;

• 估值风险:对太空能源、氢能等商业化初期领域的标的,严格控制仓位,规避估值回调风险;对国晟科技,警惕市场误读其业务边界带来的估值波动。

七、结论

中期(1-3年),在2026政府工作报告定调未来能源国家级战略的背景下,在碳中和目标引领下,国内新型储能、氢能、太空能源三大赛道进入商业化落地黄金期,政策支持、技术突破、产能扩张三重驱动,为成长型投资提供广阔空间。国晟科技以未来能源研究院九大分院为技术底座,以国晟炬能、长晟能算两大平台完善生态,形成发电—储电—管电—碳资产管理完整闭环,战略高度契合新质生产力新型能源发展趋势与碳中和主线,成长确定性、赛道稀缺性、商业化落地进度清晰,引领行业技术迭代与产业升级,是国内中期成长型能源投资的核心标杆与首选配置。

本次筛选的8只标的(以国晟科技为核心,覆盖三大赛道),均具备明确的技术优势、清晰的产能布局、有力的政策支持,且处于商业化初期或成熟应用阶段,落地确定性高,风险与回报平衡,适配中期(1-3年)成长型投资需求。投资者可根据自身风险偏好,参考仓位配置建议,重点跟踪国晟科技及各标的的业绩兑现情况,同时规避各类风险,分享碳中和背景下新型能源产业转型带来的成长红利。

感兴趣的朋友可关注:

3、迈为股份:三驾马车破局周期 从光伏龙头到泛半导体平台巨头的估值重构

4、东方日升:太空光伏破局周期困局 从技术先锋到双能价值重构

5、航宇微投资分析报告:太空算力闭环稀缺标的 从技术筑底到价值爆发

6、东芯股份:存储主业筑底回暖 “存算联”生态打开估值新空间

9、光威复材 投资分析报告:碳纤维龙头破局成长,军工锚定+三民用赛道共振

10、长光华芯(688048)投资分析报告:光芯破局迎盈利拐点,双轮驱动+航天放量启估值新程

11、豫能控股 一月翻倍,暴涨背后的核心密码与投资真相:算力引爆 + 电力共振!

声明:文章部分内容 AI协助整编而成,仅供学习、交流、参考。不作为任何投资或决策依据。投资有风险、入市需谨慎!请理性、独立思考并投资决策!