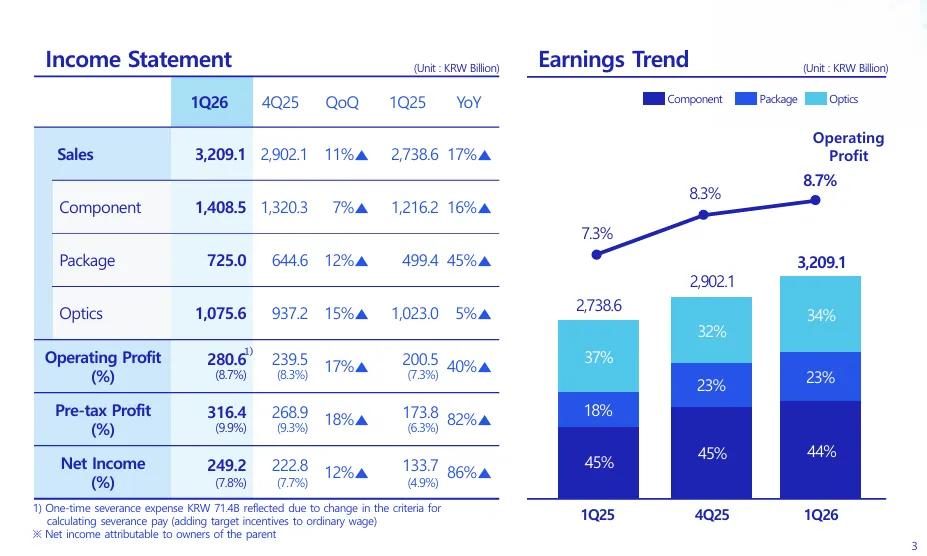

2026年第一季度,三星电机实现销售额3.2091万亿韩元(约等于145亿元人民币),同比增长17%,环比增长11%;营业利润2806亿韩元,同比大幅增长40%,环比增长17%,营业利润率提升至8.7%,创近年新高。

业务板块 | Q1 2026销售额(亿韩元) | 同比增速 | 环比增速 | 核心驱动因素 |

Component(MLCC等被动元件) | 14085 | 16% | 7% | AI服务器、工业及车载高附加值MLCC需求爆发 |

Package(FCBGA封装基板) | 7250 | 45% | 12% | AI加速器/服务器CPU、网络设备用高端基板供应放量 |

Optics(光学模组) | 10756 | 5% | 15% | 旗舰手机高规格相机模组、车载摄像头需求增长 |

业务线

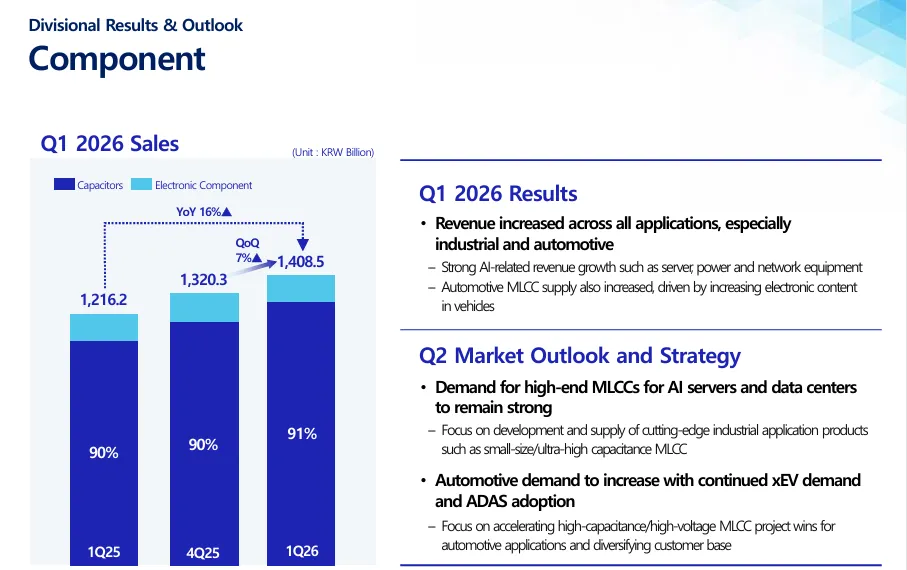

1. Component业务(MLCC):AI与汽车电子驱动结构性增长

业绩表现:销售额1.4085万亿韩元,同比增长16%,环比增长7%,其中电容类产品占比提升至91%,产品结构持续优化。

AI服务器需求爆发:受AI算力基建投入推动,服务器用MLCC需求呈现指数级增长,单台AI服务器MLCC用量从传统服务器的数千颗激增至2-3万颗,公司高容、高压MLCC产品订单饱满,已成为主要增长引擎。

汽车电子需求提升:随着新能源汽车电子含量增加,ADAS、车载网络等场景对车规级MLCC的需求持续增长,公司车载MLCC供应规模扩大。

工业与网络设备拉动:数据中心、电力设备等工业应用场景的高可靠性MLCC需求稳定增长,支撑业务稳健扩张。

行业背景:全球MLCC行业呈现结构性供需紧张,高端产品(AI服务器、车规级)供不应求,村田、三星电机等头部厂商订单已排至2027年,价格呈现温和上行趋势,行业景气度持续改善。

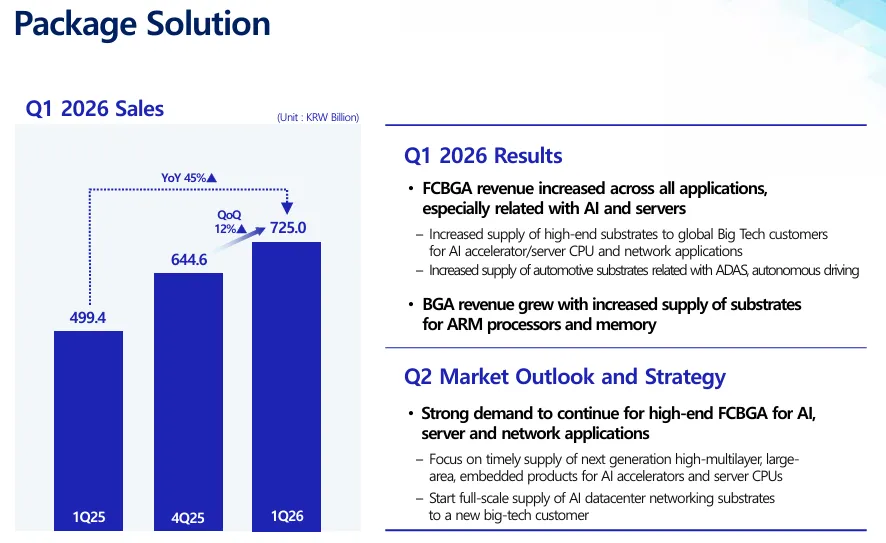

2. Package业务(FCBGA):AI芯片封装基板进入高增长周期

业绩表现:销售额7250亿韩元,同比大增45%,环比增长12%,是三大业务中增速最快的板块。

AI芯片基板供应放量:公司为全球科技巨头的AI加速器、服务器CPU供应高端FCBGA基板,客户覆盖AMD、谷歌、亚马逊等,产能利用率持续提升,下一代高多层、大面积产品已开始供应。

车载与存储基板需求增长:ADAS、自动驾驶相关车载基板供应增加,同时ARM处理器、存储芯片用BGA基板出货量提升,业务多元化布局成效显著。

行业背景:FCBGA封装基板是AI芯片量产的关键环节,受味之素ABF膜产能限制,全球高端基板供应紧张,三星电机作为韩国唯一能量产服务器级FCBGA的厂商,订单已基本排至2027年,行业进入结构性缺货周期。

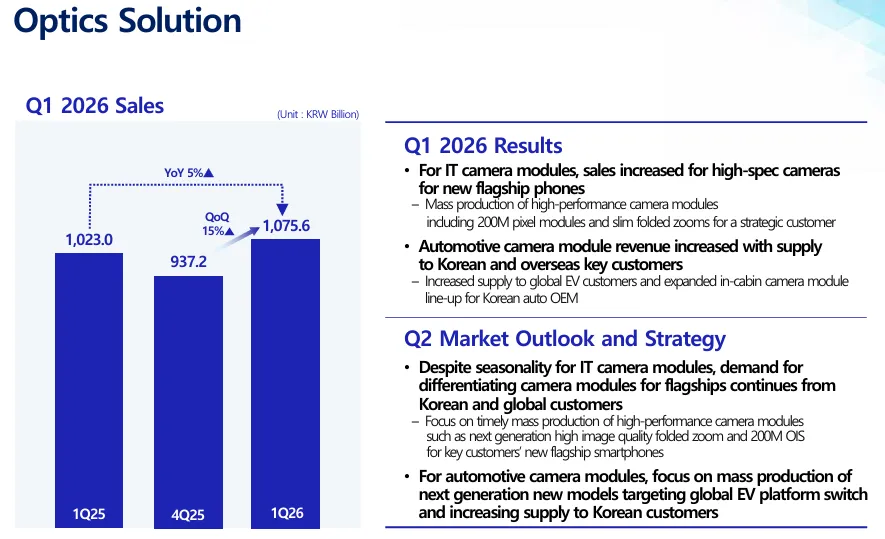

3. Optics业务(光学模组):手机与车载双赛道协同发展

业绩表现:销售额1.0756万亿韩元,同比增长5%,环比增长15%,季度环比增速显著,显示出强劲的复苏态势。

旗舰手机相机模组:200M像素、超薄折叠变焦等高规格相机模组进入大规模量产,为战略客户的新旗舰机型供货,带动IT相机业务增长。

车载摄像头模组:向韩国及海外关键客户扩大供应,车载座舱摄像头产品线拓展,受益于新能源汽车与智能驾驶渗透率提升,单车摄像头搭载量持续增加。

行业背景:智能手机光学模组进入高端化迭代周期,折叠变焦、大底传感器等技术成为旗舰机型的竞争焦点;车载摄像头则受益于L2+及以上智驾普及,单车搭载量从传统的2-3颗提升至8-12颗,行业需求持续扩容。

公司未来展望与战略重点

1. 短期(2026年Q2)战略规划

Component业务:聚焦AI服务器、数据中心用高端MLCC的开发与供应,加速高容量、高压车规级MLCC项目落地,扩大客户覆盖范围。

Package业务:推进下一代高多层、大面积FCBGA产品的大规模供应,启动面向新科技客户的AI数据中心网络基板全规模供应,巩固AI芯片基板市场份额。

Optics业务:保障旗舰手机高规格相机模组的及时量产,重点推进新一代高画质折叠变焦、200M OIS模组的供应;扩大面向全球EV平台的下一代车载摄像头模组量产,提升韩国客户供应占比。

2. 中长期发展逻辑

技术与产能壁垒构建:持续投入高附加值产品研发,提升AI、汽车电子相关产品的技术领先性,扩大高端产能布局,缓解结构性供需紧张带来的订单压力。

客户结构优化:深化与全球科技巨头、头部车企的合作,拓展多元化客户群体,降低单一市场波动风险,提升供应链粘性。

产品结构升级:推动业务从传统消费电子向高增长的AI、汽车电子、工业领域转型,提升高毛利产品占比,增强盈利稳定性。

行业发展现状与趋势

1. 核心行业趋势:AI与汽车电子重构电子产业链需求

AI算力基础设施:AI服务器、数据中心的大规模建设,直接拉动了MLCC、FCBGA、高速连接器等高端被动元件与封装基板的需求,且这种增长具有结构性、长期性特征。

新能源汽车与智能驾驶:电动化与智能化推动汽车电子含量持续提升,车规级MLCC、车载摄像头、自动驾驶传感器等产品的需求呈现爆发式增长,单车MLCC用量从传统燃油车的3000-5000颗提升至高端电动车的1.5-1.8万颗。

消费电子复苏:智能手机市场虽仍处复苏阶段,但高端机型的光学、性能升级趋势明确,高像素、折叠变焦等相机模组需求稳定,为光学业务提供支撑。

2. 头部厂商主导高端市场,国产替代加速推进

MLCC市场:村田、三星电机、TDK等日系、韩系厂商占据全球80%以上的高端市场份额,国产厂商(如风华高科、三环集团)在中低端市场份额提升,高端产品仍处于技术追赶阶段。

FCBGA基板市场:日本、韩国、中国台湾厂商主导高端市场,三星电机是韩国本土唯一的核心供应商,受益于全球AI芯片供应链重构,市场地位持续巩固。

车载光学市场:三星电机、舜宇光学、欧菲光等厂商竞争激烈,韩系厂商在高端模组技术与客户资源上具有优势,本土厂商在成本与响应速度上具备竞争力。

公众号内精品阅读点击以下链接

全球MLCC多层片式陶瓷电容器厂商更新