导语

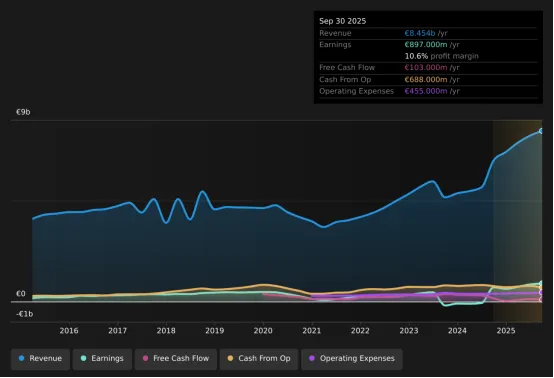

德国航空发动机巨头 MTU Aero Engines (XTRA:MTX) 再度交出亮眼答卷。2025年第三季度,公司实现营收21亿欧元,每股收益(EPS)录得4.63欧元。拉长周期看,过去12个月(TTM)总营收达85亿欧元,EPS 高达16.61欧元。

XTRA:MTX截至2026年3月的收益和收入历史记录

近期数据显示,MTU 单季营收稳定在17亿至21亿欧元区间,EPS 则在2.40至5.39欧元之间波动。得益于此,公司过去一年的净利润攀升至8.97亿欧元,净利润率稳定在10.6%。对于资本市场而言,这一利润率指标至关重要,它清晰地揭示了公司将顶层收入转化为底层利润的硬实力。

随着最新财报数据的出炉,市场焦点转向验证围绕 MTU 的核心投资逻辑:哪些长期预判得到了数据支撑?又有哪些观点正面临严峻考验?

过去一年,MTU 凭借85亿欧元的营收创造了8.97亿欧元的净利润,实现了10.6%的净利润率和26.5%的同比盈利增长,略优于此前10.1%的利润率水平。

多头观点认为,双位数的盈利增速叠加稳健的利润率,有力证明了 MTU 即便在氢动力推进技术和数字化 MRO(维护、维修和大修)领域重金投入,仍具备持续复利盈利的能力。然而,多头逻辑也预设了到2028年利润率微降至10.2%的情景。因此,投资者需审慎评估:当前10.6%的利润率和Q3单季2.5亿欧元的净利,是否真能印证未来利润率仅受轻微压制的预判?

支持者坚信,现有的盈利水位为 MTU 提供了充足的缓冲,使其能在推进新发动机项目及氢能合作的同时,避免业绩大幅波动。26.5%的近期增速和16.61欧元的 TTM EPS,正是其长期运营动能强劲的有力佐证。

从季度 EPS 走势来看,数据经历了从2024年Q4的2.40欧元到2025年Q2 5.39欧元的爬升,随后在Q3回落至4.63欧元。尽管滚动 EPS 达到16.61欧元,但26.5%的近期增速已低于过去五年34.2%的年均复合增长率。

市场共识依然看好燃油高效发动机的强劲需求及售后服务市场的扩张。当前的财务数据虽支撑了稳健盈利的逻辑,但增速从34.2%向26.5%的放缓,正是谨慎投资者关注的焦点:过去的高增长还能维持多久?

来源:华尔街资讯

看到这了,感谢您对内容的认可,内容制作不易,您的转发和点赞是我们最大的动力!

关注我们,了解更多行业资讯与报告

点击“阅读原文”,领取GTF门票~