ST花王这家公司以前是搞园林绿化的,就是那种给市政工程种树、修公园的。但现在它已经彻底转型了,主业几乎完全换了个样。

现在主要有三大块新业务:

? 新能源车零部件:主要生产混动汽车的高压油箱。它的子公司"尼威动力"是理想、零跑这些车企的供应商,相当于专门给新能源车造一个重要配件。

? 传感器:做车规级传感器。这是用在汽车上的精密部件,特别是给智能驾驶、自动辅助用的,可以理解为造"智能汽车的感知器官"。

? 储能:做储能施工。就是参与搞一些大型充电宝项目的建设,和新能源、电网配套相关。

资产负债表

我们直接来看这张家底表。最直观的感受就是:这家公司正在经历一场大变活人,虽然把烂摊子甩掉了一些,但自己亏空的窟窿实在太大了。

1. 最大的问题:这公司到底亏了多少?

数字说话:看最底下的未分配利润,2023年是-5.3亿(亏了5.3亿),2024年变成-13.5亿(亏了13.5亿),2025年更是到了-15.8亿(亏了15.8亿)。

解读:这个科目就是公司成立以来所有的盈利和亏损加起来的总账。负的越多,说明以前亏掉的钱越多。这意味着它已经把以前老本亏光了,还倒欠了一屁股“利润债”。虽然2025年营收可能好转,但离填平这个巨大的窟窿还差得远。

2. 最大的变化:公司资产怎么突然变样了?

数字说话:

商誉:2024年还是0,2025年突然冒出来4.813亿。

长期股权投资:2023年还有3.877亿,2024年归零,2025年只有一点点。

解读:这就是你之前提到的转型导致的。它把以前做园林绿化的那些投资(长期股权投资)卖掉了或者处理掉了。同时,花大价钱收购了你提到的那个做新能源车零部件的公司(尼威动力)。这多出来的4.8亿商誉,就是收购时花的比人家公司实际身价高的那部分溢价。这4.8亿是个“定时炸弹”,如果未来这家子公司业绩不达标,这个商誉就得减值,到时候账面利润又会很难看。

3. 关于钱和债:手头紧不紧?债多不多?

现金:2025年账上有2.63亿(货币资金),比2023年的1947万好多了,说明通过卖资产或者融资,手头宽裕了一些,能喘口气。

欠供应商的钱:应付票据及应付账款高达4.199亿。这是欠上下游供应商的钱,说明它还是在靠占用别人的钱来维持经营,话语权可能不强,或者确实资金链依然紧张。

短期要还的债:一年内到期的非流动负债有1.88亿。这是未来一年内必须还上的钱。加上短期借款,短期债务压力大概在2.4亿左右,手里的现金(2.63亿)刚好能覆盖,属于紧巴巴的状态,不能出一点岔子。

4. 一个积极的信号

数字说话:审计意见那一栏,从2023年的“带强调事项段”(意思就是:这公司问题不小,你注意点),变成了2024和2025年的“标准无保留意见”(意思就是:财务报表做得没问题,数据是真的)。

解读:虽然公司还是亏的一塌糊涂(ST戴着,说明连续亏损),但至少账做清楚了。以前那些乱七八糟、说不清楚的历史遗留问题(主要是园林老业务带来的),在财务上大概率已经清理干净了。现在的报表更能反映新业务(新能源车配件)的真实情况。

利润表

虽然新业务让收入涨了,但架不住以前的老账和烂账还在持续放血,所以依然在大亏特亏。

1. 好消息:新业务确实开张了

数字说话:2025年营业收入4.1亿,比2024年的9164万暴涨了4倍多。

解读:这就是你之前说的转型效果。以前搞园林一年只能做1个多亿,现在转型做新能源车配件(高压油箱、传感器),收入一下子就起来了。这说明新业务确实在运转,能挣钱进来了。

2. 坏消息:挣的钱覆盖不了亏的钱

数字说话:2025年净利润-2.128亿(亏了2.13亿),虽然比2024年亏8.3亿好多了,但还是在亏。

解读:为什么收入涨了还在亏?因为有两个巨大的坑在持续放血。

3. 最大的失血点:以前的老账还在烂

数字说话:2025年信用减值损失-2.057亿。

解读:这个科目是这次分析的重点。简单说,就是以前做生意(园林老业务)借出去的钱或者该收的钱,现在看实在收不回来了,只能在账上把这笔钱当作“坏账”核销掉。

2023年这笔坏账是1个亿,2024年1.7亿,2025年2个亿。

这意味着,虽然公司主业换了,但以前留下的烂摊子(可能是一些收不回的工程款)还在持续从利润表里往外倒钱。 这是导致它依然巨亏的核心原因。

4. 新业务本身赚钱吗?

数字说话:营业成本3.6亿,收入4.1亿。毛利大概是5000万左右(4.1亿-3.6亿)。

管理费用8747万,加上研发、财务费用,加起来又吃掉1个多亿。

解读:新业务本身是有毛利的,但这笔毛利还不够覆盖公司日常的运营开销(管理人员的工资、办公室费用等)。这说明新业务虽然跑起来了,但还没到能养活整个公司的地步,盈利能力还有待验证。

5. 一个会计上的小把戏(非经常性损益)

数字说话:扣除非经常性损益后的净利润-3.589亿,比公布的净利润(-2.128亿)亏得更多。

解读:这就很有意思了。公司公布的“净利润”亏2.13亿,但把那些卖资产、政府补贴等一次性收入剔除后,实际经营亏了3.59亿。为什么账面上好看一点?因为有一个科目叫其他收益,里面有1个亿(可能是政府补贴或者卖东西赚的)。也就是说,如果不是靠这1个亿的一次性收入撑着,账面上会亏得更难看。

总结:

这张利润表描绘的场景是:一个刚做完器官移植的病人,新器官(新能源业务)开始工作了(收入大增),但身体里残留的病毒(以前园林业务留下的坏账)还在疯狂攻击他,导致他依然高烧不退(巨亏)。

收入端:转型初见成效,不再是那个半死不活的园林公司了。

成本端:历史遗留的坏账问题依然是最大的出血点。

现状:新业务只能勉强维持温饱,还不足以填补历史的大坑。如果没有那1个亿的“外快”(其他收益),亏损会更触目惊心。

现金流量表

虽然转型带来了新业务,但公司目前依然是个“失血”状态,现金流靠“输血”维持。

1. 经营活动现金流:主业到底能不能自己造血?

数字说话:2025年经营活动现金流净额 -7208万(也就是主业收进来的钱比花出去的少7208万)。

对比一下:2024年-3036万,2023年-5420万。连续三年都是负的。

解读:

虽然利润表显示2025年收入涨到了4.1亿,但真金白银收回来的只有3.393亿(销售商品收到的现金)。

剩下的钱哪去了?变成了应收账款(也就是客户欠的钱)。这说明公司的回款能力可能有问题,或者为了做大收入放宽了客户的付款条件。

结论:新业务虽然开张了,但还在“烧钱”阶段,赚的钱不够覆盖日常开销,自己养不活自己。

2. 投资活动现金流:钱花到哪去了?

数字说话:2025年投资活动现金流净额 -6684万。

仔细看:

花出去的大头:取得子公司支付的现金 1.912亿。

收进来的大头:收到其他与投资活动有关的现金 1.580亿(可能是卖资产或者收回投资)。

解读:

这就对应了你之前说的转型——花近2个亿现金收购了新公司(尼威动力)。

但同时,也卖了点东西回笼了1.58亿现金,否则现金流会更难看。

结论:投资活动显示的是公司转型的代价——确实在花钱买新业务,但也在甩卖老资产凑钱。

3. 筹资活动现金流:钱从哪来?

数字说话:2025年筹资活动现金流净额 3196万,2024年是4.963亿。

仔细看:

2024年突然涌进来4.097亿(吸收投资收到的现金)。

2025年只有2073万了。

解读:

2024年的那笔近5个亿的钱,大概率是增发股票或者引入战略投资者进来的。这是公司能活下来的关键——靠外部输血。

2025年外部输血少了,自己又没造血能力,所以现金流就紧张了。

结论:公司目前主要靠外部输血活着,一旦没人投钱,资金链就容易出问题。

4. 现金余额:手头还剩多少?

数字说话:期末现金及现金等价物余额 1.992亿(2025年底)。

对比一下:2024年底是3.062亿,2023年底只有1127万。

解读:

虽然2025年比2023年强多了(那时候只有1000多万,快断气了),但比2024年底少了1个多亿。

这说明2024年融来的那笔钱,正在被经营和投资快速消耗掉。

结合资产负债表看,1.99亿现金要应对1.88亿的短期债务,属于紧绷状态。

总结:一张典型的“转型期”现金流画像

经营失血:主业虽然换了,但还在烧钱,回款不顺,自己养不活自己。

投资花钱:确实在砸钱买新业务,这是转型必须付出的代价。

筹资输血:2024年靠外部融资续了一命,但2025年输血减少后,现金储备开始下降。

结论:公司目前的生存完全依赖账上那点现金储备。如果新业务不能尽快改善回款、实现自己造血,或者融不到新的资金,现金流压力会越来越大。

经营活动的现金流量净额

1. 主业一直没能自己养活自己

连续三年,公司主营卖产品、做业务的生意,收进来的现金都比花出去的现金少。

就像你开个饭馆,三年算下来,每天客人给的钱,还不够付买菜钱和厨师工资的。

结论:它的主业一直缺乏自我造血的能力,一直是靠外部输血活着。

2. 2025年不仅没好,反而失血更严重了

虽然2024年(-3036万)比2023年(-5420万)稍好一点,但到了2025年(-7208万),失血情况恶化成了三年里最严重的。

这就奇怪了,因为之前看利润表,2025年收入是暴涨的(4.1亿)。收入大涨,现金流反而最差,这通常意味着:

挣的是“纸面富贵”:东西卖出去了,但钱没收回来,全变成了应收账款(别人欠它的钱)。

回款出了问题:下游客户付款慢,或者为了抢生意放宽了收款条件。

3. 财务健康度判断:不健康

健康的标准:一家健康的公司,长期来看,经营现金流应该是正的(自己赚的钱够自己花)。

ST花王的状态:连续三年经营失血,2025年更是创了新低。这说明它自身造血功能严重衰竭。

结局:如果它不能靠融资借到钱或拉到投资,按这个失血速度,账上的现金撑不了多久。

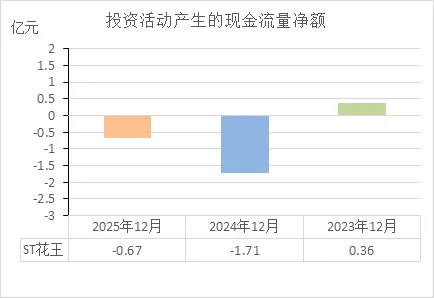

投资活动的现金流量净额

这三年的投资现金流:0.36亿、-1.71亿、-0.67亿。

这组数据讲了一个公司转型的故事:

1. 2023年(+0.36亿):卖东西回血

状态:正数。

意思:这一年公司在卖资产、卖设备、或者收回投资,手里进钱了。

背景:那时候还在园林老业务里挣扎,估计是在甩卖一些家当来维持生活。

2. 2024年(-1.71亿):大举花钱买未来

状态:突然变成巨额负数。

意思:这一年公司在疯狂往外掏钱。

背景:这就是转型的关键一年——花大价钱收购了你说的新能源配件公司(尼威动力)。所以这-1.71亿,大头就是买公司花的钱。这说明转型的决心很猛,动真格了。

3. 2025年(-0.67亿):还在投入,但节奏放缓

状态:依然是负数,但比前一年少花了1个多亿。

意思:收购热潮过去,进入了后续投入期(比如买设备、建生产线)。

背景:新公司买回来了,得继续花钱让它运转起来,但不像去年那样有一笔巨大的收购款要付了。

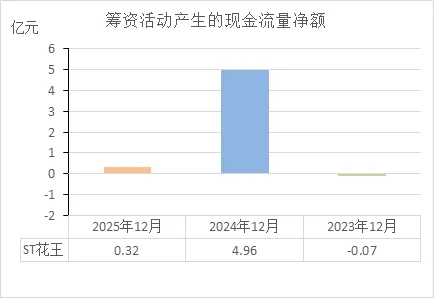

筹资活动的现金流量净额

这三年的筹资现金流:-0.07亿、+4.96亿、+0.32亿。

这组数据讲的是公司找钱的本事和路子:

1. 2023年(-0.07亿):借不到钱,还在还钱

状态:微负。

意思:这一年公司融资很困难,借来的钱还没还的多。

背景:那时候还是园林老业务,ST戴帽,银行不敢贷,市场不信它,属于没人愿意给钱的状态。

2. 2024年(+4.96亿):突然融到一大笔救命钱

状态:天量正数。

意思:这一年公司一下子拿回来近5个亿的真金白银。

背景:这就是之前资产负债表里提到的——增发股票或者引入战略投资者。这笔钱是救命钱,如果没有它,公司可能扛不到转型。这说明资本市场相信了它的转型故事。

3. 2025年(+0.32亿):融资热潮过去,回归平静

状态:小幅正数。

意思:还能借到一点钱,但远不如去年那么猛了。

背景:2024年那笔巨款到位后,短期内不需要再大规模融资了。现在的0.32亿,可能是借了点短期贷款维持周转。

总结:

2023年:非常不健康。融不到钱,说明市场对它彻底失去信心,属于等死状态。

2024年:暂时健康。能融到近5个亿,说明有人愿意赌它的未来。这笔钱是它能完成转型的关键,解决了生存问题。

2025年:回归常态。融资额掉到0.32亿,说明最烧钱的收购阶段已经过去,不需要再大笔找钱了。但同时也意味着,接下来要靠自己了。

期末现金及等价物余额

这三年的期末现金余额:0.11亿、3.06亿、1.99亿。

这组数据讲的是公司家底的变化:

1. 2023年(0.11亿):快断气了

状态:极度危险。

意思:年底账上只有1100万现金。

背景:对于一家上市公司来说,这基本就是濒临枯竭的状态。如果没有钱马上进来,工资可能都发不出,随时可能资金链断裂。

2. 2024年(3.06亿):被救回来了

状态:瞬间暴富。

意思:现金从1100万暴涨到3.06亿,多了将近28倍。

背景:这就是前面筹资现金流里那笔4.96亿融资到账的结果。这笔钱让公司从死亡线上被拉了回来,手里有钱完成转型了。

3. 2025年(1.99亿):开始消耗家底

状态:明显下降。

意思:一年时间,现金从3.06亿降到1.99亿,花掉了1个多亿。

背景:钱花去哪了?看前面两张表就知道了:

经营亏掉7200万

投资花掉6700万

合计烧掉1.4亿左右,和现金减少额基本吻合

总结:

2023年:病危状态。账上那点钱撑不过一个月。

2024年:输血后暂时安全。3个亿的现金储备,足够支撑转型所需的投入。

2025年:开始失血。虽然1.99亿看起来还有不少,但下降趋势很明显。按这个烧钱速度(一年烧1个多亿),如果再融不到钱,也就还能撑一年多。

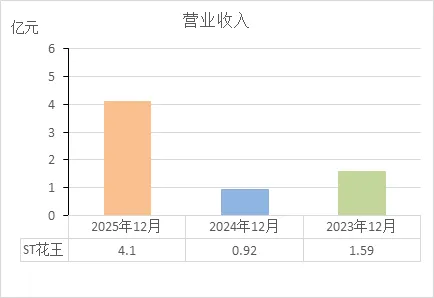

营业收入

这三年的营业收入:1.59亿、0.92亿、4.1亿。

这组数据讲的是公司转型前后的业务规模变化:

1. 2023年(1.59亿):老业务还能撑一下

状态:园林老业务的正常水平。

意思:虽然不多,但至少还有1个多亿的进账。

2. 2024年(0.92亿):阵痛期,跌到谷底

状态:腰斩。

意思:收入比前一年少了将近一半。

背景:这是转型最痛苦的一年——老业务(园林)在清理或收缩,新业务刚收购还没并表或刚起步,所以出现了青黄不接,收入砸出一个大坑。

3. 2025年(4.1亿):新业务开始发力

状态:暴涨4倍多。

意思:从0.92亿直接跳到4.1亿。

背景:这就是之前说的——新能源配件公司(尼威动力)全年并表了。高压油箱、传感器这些新业务真正撑起了收入盘子。

总结:

只看收入这一项:2025年比前两年明显好转。4.1亿的收入规模,说明转型在业务层面确实见效了,不再是那个半死不活的园林公司。

但结合前面几张表看:收入虽然涨了,但钱没收回来(经营现金流-7200万),利润还是亏的(净利润-2.13亿)。这说明收入质量不高——卖出去东西了,但要么是赚的钱变成了应收账款(别人欠着),要么是毛利率太低,卖得越多亏得越多。

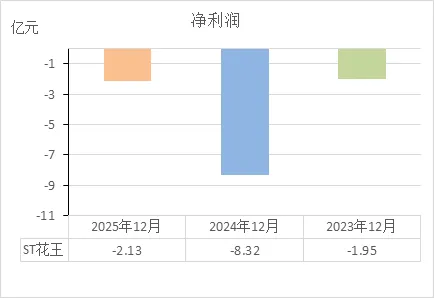

净利润

这三年的净利润:-1.95亿、-8.32亿、-2.13亿。

这组数据讲的是公司到底亏了多少钱、以及亏在哪:

1. 2023年(-1.95亿):老业务正常亏损

状态:稳定亏损。

意思:园林老业务不行了,一年亏1.95亿。

背景:那时候还没转型,这就是ST公司的常态——半死不活,每年亏一两亿。

2. 2024年(-8.32亿):一次性亏个大的

状态:巨亏,直接崩了。

意思:亏的钱比前一年的4倍还多。

背景:这就是之前说的——财务洗澡。借着转型的机会,把以前园林老业务留下的烂账(坏账、资产减值)一次性全计提了。虽然账面亏得吓人,但实际上是把脓包挤干净,为以后轻装上阵做准备。

3. 2025年(-2.13亿):回到正常亏损轨道

状态:比2024年好多了,但还是在亏。

意思:亏的钱回到了2023年的水平。

背景:烂账清完了,现在亏的是新业务的经营亏损。虽然还在亏,但至少亏的是明明白白的——新业务没赚钱,而不是被老账拖累。

总结:

只看净利润:非常不健康。连续三年亏损,加起来亏了12.4亿,典型的ST公司状态。

但看结构:2024年的巨亏是故意亏的(清洗历史包袱),2025年的亏损是新业务还没盈利。两者性质不同。

2023年:老业务不行

2024年:清旧账

2025年:新业务还在磨合

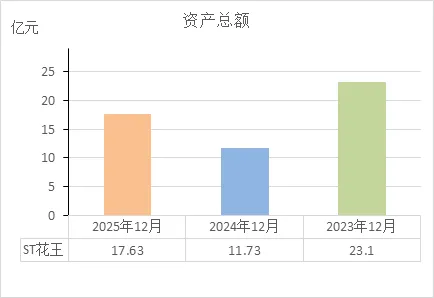

资产总额

这三年的资产总额:23.1亿、11.73亿、17.63亿。

这组数据讲的是公司家底的起伏变化:

1. 2023年(23.1亿):虚胖

状态:看着挺大。

意思:账上有23亿资产,但里面很多是收不回来的工程款、烂尾的合同资产(参考之前说的应收账款、合同资产)。

背景:这就是园林老业务留下的——虚胖,看着块头大,其实一身肥肉,肌肉很少。

2. 2024年(11.73亿):暴瘦,大甩卖

状态:直接砍掉一半。

意思:资产总额从23.1亿暴跌到11.73亿,少了11.37亿。

背景:这就是之前一直在说的——清洗旧账、剥离烂资产。那些收不回来的钱、不值钱的园林项目,一次性从账上抹掉。虽然家底变薄了,但身体干净了,没那么多包袱。

3. 2025年(17.63亿):增肌,新资产进来

状态:明显回升。

意思:资产总额从11.73亿涨到17.63亿,多了5.9亿。

背景:这就是收购新能源配件公司的结果——账上多了商誉4.8亿(买公司溢价)、固定资产增加(新公司的设备厂房)。家底又变厚了,但这次是换成了新能源相关的资产。

总结:

2023年:虚胖不健康。资产虽大,但很多是烂账,经不起推敲。

2024年:暴瘦但健康了。把烂肉割掉,虽然体重大降,但身体干净了,为后面长新肉做准备。

2025年:增肌中,但带着隐患。新资产进来了,家底变厚,但这4.8亿商誉是颗雷——如果新业务不行,还得减值。

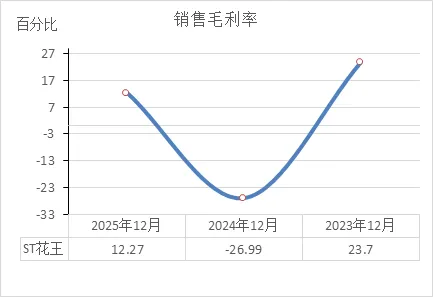

销售毛利率

这三年的销售毛利率:23.7%、-26.99%、12.27%。

这组数据讲的是公司卖东西到底赚不赚钱、赚多少。

1. 2023年(23.7%):老业务还有点赚头

状态:正常水平。

意思:卖100块钱的东西,成本花76.3块,赚23.7块。

背景:园林老业务虽然规模不大,但毛利还行,接的活有一定利润空间。

2. 2024年(-26.99%):卖得越多亏得越多

状态:极度反常。

意思:卖100块钱的东西,成本要花127块,倒亏27块。

背景:这不可能是正常卖东西。结合前面说的,这是财务洗澡——借着转型把以前低价甩卖工程、计提坏账的成本一次性算进去了。相当于把旧账烂账全算在这一年的成本里,导致毛利被砸出一个大坑。

3. 2025年(12.27%):新业务有利润,但不高

状态:回归正常,但比老业务低。

意思:卖100块钱的东西,赚12.27块。

背景:这就是新能源配件业务(高压油箱、传感器)的真实毛利水平。12%的毛利率在制造业里不算高,但也不低,属于正常偏薄利。说明新业务能赚钱,但不是暴利。

总结:

2023年:毛利不错,但那是老业务,规模小且没未来。

2024年:异常值,不用看——那是清理历史包袱造成的假象。

2025年:关键看这12.27%。这个数字决定了新业务的盈利能力。

12.27%的毛利率意味着什么?

如果能把费用控制好,这个毛利水平有机会实现盈利。

但如果费用(管理、销售、研发)太高,这点毛利不够塞牙缝的(事实上2025年就是被费用吃掉了)。

毛利率走势说明新业务比老业务赚得少,但更实在(没那么多烂账)。12%的毛利率是及格线——能养活自己,但经不起折腾。

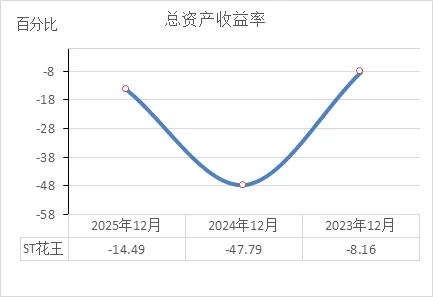

总资产收益率

这三年的总资产收益率(ROA):-8.16%、-47.79%、-14.49%。

这个指标讲的是:公司所有的家底(不管借的还是投的),一年能赚回多少(或者亏掉多少)。

1. 2023年(-8.16%):老业务在慢慢消耗家底

状态:持续失血。

意思:每100块家底,一年亏8.16块。

背景:园林老业务虽然还能维持,但效率很低,资产放在那里不仅没赚钱,还在慢慢贬值。

2. 2024年(-47.79%):家底被一次性掏空

状态:崩盘式暴跌。

意思:每100块家底,一年亏掉将近一半(47.79块)。

背景:这就是之前反复说的——财务洗澡。资产减值、坏账计提全砸在这一年,导致资产总额砍半(23亿→11亿),同时巨亏8.32亿。分母变小,分子巨亏,ROA直接砸出深坑。

3. 2025年(-14.49%):还在亏,但比去年强

状态:明显回升,但依然比2023年差。

意思:每100块家底,亏14.49块。

背景:烂账清完了,新资产(新能源)进来了。但新资产的赚钱能力还没体现出来,所以亏损率比2023年的老业务还高——说明新业务的资产效率目前还不如当年的老业务。

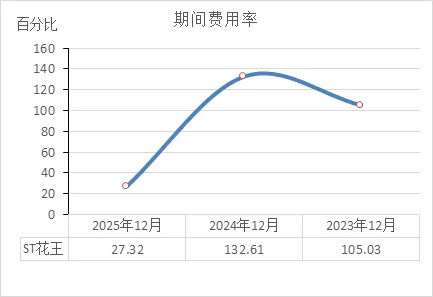

期间费用率

这三年的期间费用率:105.03%、132.61%、27.32%。

指标含义:公司赚的100块钱里,有多少被管理、销售、财务这些“办公室开销”吃掉了(不含原材料成本)。

1. 2023年(105.03%):收入全被费用吃光还不够

状态:极度夸张。

意思:卖了100块钱东西,光管理费、销售费、利息这些就花了105块。卖货的钱连办公室开销都覆盖不了,更别说还有原材料成本。

背景:园林老业务收入太少(1.59亿),但公司那么大,固定费用(人员工资、办公室租金、利息)降不下来,导致费用比收入还高。

2. 2024年(132.61%):更夸张,彻底崩了

状态:离谱。

意思:收入100块,费用要花132.6块。

背景:这一年收入腰斩到0.92亿(转型阵痛期),但费用没降那么快,再加上可能有一次性费用计提,导致费用率冲到历史最高。相当于公司一年到头白干,还得倒贴钱维持办公室运转。

3. 2025年(27.32%):终于回到正常范围

状态:大幅改善。

意思:收入100块,费用花27.32块。

背景:这就是收入暴涨到4.1亿带来的规模效应——收入涨了,但办公室开销没同步暴涨,所以费用率被摊薄了。27%的费用率在制造业里不算低,但至少是正常水平(一般15%-25%算合理)。

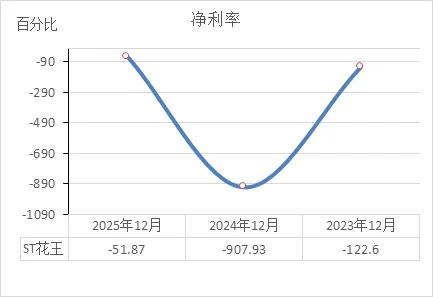

净利率 |

这三年的净利率:-122.6%、-907.93%、-51.87%。

指标含义:公司每卖出100块钱的东西,最后到底是赚是亏、亏多少(这是最终的“落袋”结果)。

1. 2023年(-122.6%):卖得越多亏得越惨

状态:彻底倒挂。

意思:卖了100块,最后算账亏122.6块。

背景:这说明卖货赚的钱(毛利)连费用都覆盖不了,还得倒贴。老业务那时候就是这个状态——硬撑着,但每撑一天就多亏一天的钱。

2. 2024年(-907.93%):已经不是正常亏损了

状态:离谱、荒诞。

意思:卖了100块,最后亏了900多块。

背景:这绝对不可能是正常经营的结果。结合之前看的利润表,这一年收入只有0.92亿,但净利润亏了8.32亿。唯一的解释就是——财务洗澡。借着转型把几十年的烂账、坏账一次性全算在这一年里,导致净利率砸出一个深不见底的坑。

3. 2025年(-51.87%):依然亏损,但回到人间

状态:大幅好转,但还在亏。

意思:卖了100块,亏51.87块。

背景:烂账清完了,新业务进来了。但算下来还是亏一半,说明新业务虽然能卖货,但赚的钱不够花——12.27%的毛利减去27.32%的费用,再加上各种减值,最后就是亏50%左右。

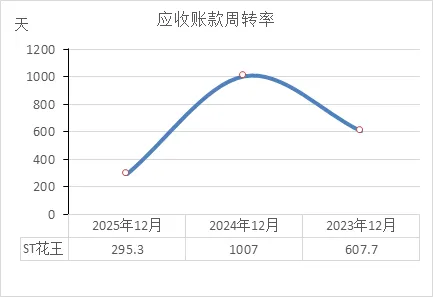

应收账款周转率

这两年的应收账款周转天数:2024年1007天、2025年295.3天。

指标含义:公司卖出去货之后,平均要等多久才能收回钱。

1. 2024年(1007天):等于白送

状态:离谱到没法看。

意思:卖了东西,平均要等将近3年(1007天≈2.8年) 才能收到钱。

背景:这1007天绝大部分是园林老业务留下的烂账——工程做完了,钱收不回来,拖了三年还在账上挂着。本质上等于白干,甚至可能是坏账。

2. 2025年(295.3天):大幅好转,但依然偏长

状态:从极端回归正常偏慢。

意思:回款周期缩短到295天(约9-10个月)。

背景:这就是转型的效果——新能源配件业务的回款周期比园林工程短得多。但295天在制造业里依然算慢的(正常制造业回款周期一般在30-90天)。说明新业务的客户(车企)可能付款也不快,或者公司为了抢客户给了较长的账期。

存货周转率

这三年的存货周转率:0.268次、0.514次、3.628次。

指标含义:公司的存货(原材料、半成品、成品)一年能卖掉几轮。次数越高,说明东西卖得越快,货越不压手。

1. 2023年(0.268次):货基本卖不动

状态:极低。

意思:一年存货只转了0.268圈,相当于把库存全部卖光一次需要3.7年(1÷0.268≈3.7年)。

背景:园林老业务的存货(苗木、工程物资)本来就难变现,加上工程停了、项目少了,货全压在手里,基本处于滞销状态。

2. 2024年(0.514次):稍微好转,但依然很慢

状态:依然极低。

意思:一年转0.514圈,卖光一次需要将近2年(1÷0.514≈1.94年)。

背景:还是在处理老库存,或者新业务刚开始铺货,但整体还是卖得慢、压货多。

3. 2025年(3.628次):突然跑起来了

状态:大幅提升。

意思:一年转3.628圈,卖光一次只需要约100天(1÷3.628×365≈100天)。

背景:这就是转型后的效果——新能源配件(高压油箱、传感器)是制造业标准品,生产出来很快就能发货给车企,库存周转速度比园林快了十几倍。

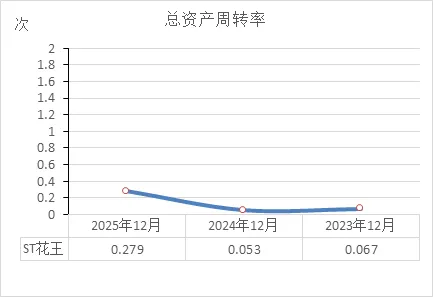

总资产周转率

这三年的总资产周转率:0.067次、0.053次、0.279次。

指标含义:公司所有的家底(总资产),一年能换来几倍的收入。次数越高,说明资产利用效率越高。

1. 2023年(0.067次):家底基本在睡觉

状态:极低。

意思:1块钱的资产,一年只能产生0.067元的收入。

背景:23亿的资产(包括大量收不回的工程款、烂尾合同资产),只做出了1.59亿的收入。绝大多数资产躺在账上不动,根本没用来做生意。

2. 2024年(0.053次):更低了,触底

状态:比2023年还差。

意思:1块钱资产,只产生0.053元收入。

背景:虽然这一年清洗了烂账(资产砍半到11.73亿),但收入跌得更狠(0.92亿),导致周转率反而更低。资产清干净了,但生意也快没了。

3. 2025年(0.279次):明显提升,但依然不高

状态:大幅改善。

意思:1块钱资产,能产生0.279元收入。

背景:收入涨到4.1亿,资产增加到17.63亿,但收入增速远快于资产增速,所以周转率被拉起来了。0.279次意味着——把全部家底卖一遍换回收入,需要3.6年(1÷0.279≈3.6年)。

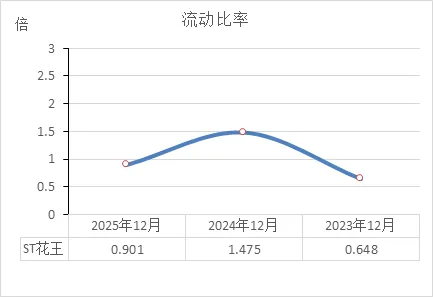

流动比率

这三年的流动比率:0.648倍、1.475倍、0.901倍。

这个指标讲的是:公司手里的流动资产(能很快变现的钱和货),能不能覆盖短期要还的债。1倍是及格线——高于1说明能覆盖,低于1说明可能还不上。

1. 2023年(0.648倍):随时可能爆雷

状态:不及格。

意思:1块钱的短期负债,手里只有0.648块钱的流动资产顶着。

背景:那时候老业务半死不活,钱收不回来,债又压着,短期偿债压力极大,属于随时可能资金链断裂的状态。

2. 2024年(1.475倍):突然安全了

状态:及格线上,甚至有点富裕。

意思:1块钱的短期负债,手里有1.475块钱的流动资产。

背景:这就是那笔4.96亿融资到账的效果——钱进来后,流动资产大增(货币资金从0.11亿涨到3.06亿),短期偿债能力一下子被拉起来了。这是被强行续命的一年。

3. 2025年(0.901倍):又掉回及格线以下

状态:再次不及格。

意思:1块钱短期负债,手里只剩0.901块钱流动资产。

背景:钱花掉了(现金从3.06亿降到1.99亿),但短期负债没降那么多(一年内到期的债还有1.88亿),所以覆盖能力又变弱了。安全垫正在变薄。

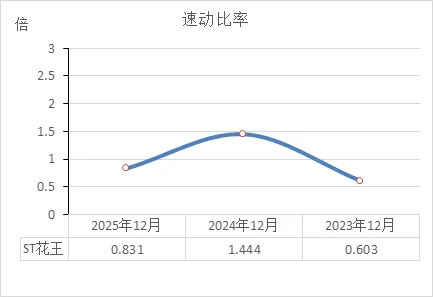

速动比率

这三年的速动比率:0.603倍、1.444倍、0.831倍。

这个指标比流动比率更严格——它去掉存货,只看能立刻变现的钱和应收款,能不能覆盖短期要还的债。1倍是及格线。

1. 2023年(0.603倍):随时可能暴雷

状态:不及格。

意思:1块钱短期负债,手里只有0.603块钱的速动资产(现金+应收款)。

背景:老业务时期,钱收不回来,账上现金只有1100万,紧急偿债能力极差,属于随时断粮的状态。

2. 2024年(1.444倍):瞬间安全了

状态:及格线上,很宽裕。

意思:1块钱短期负债,手里有1.444块钱速动资产。

背景:就是那笔4.96亿融资到账的结果——现金多了,应收款也还在,紧急偿债能力被强行拉满。

3. 2025年(0.831倍):再次掉回危险区

状态:再次不及格。

意思:1块钱短期负债,手里只剩0.831块钱速动资产。

背景:现金从3.06亿降到1.99亿,应收款从2.32亿涨到4.41亿(钱没收回来),但速动比率还是跌了——因为能立刻用的钱变少了,应收款虽然算速动资产,但要等,不是马上能用。

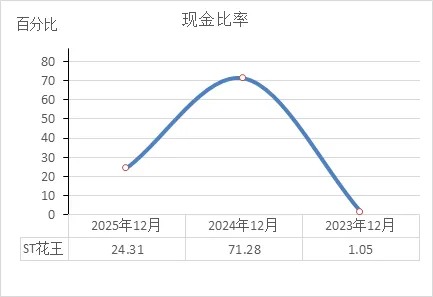

现金比率

这三年的现金比率:1.05%、71.28%、24.31%。

这个指标比流动比率和速动比率更狠——它只看账上实打实的现金和存款,能不能覆盖短期要还的债。这是最真实的“保命钱”指标。

1. 2023年(1.05%):等于没有保命钱

状态:极度危险。

意思:100块钱短期负债,账上只有1.05块钱现金。

背景:账上只有1100万现金,短期负债却一大堆(流动负债18.09亿)。等于身无分文,债主上门就得倒。

2. 2024年(71.28%):突然有钱了

状态:瞬间暴富。

意思:100块钱短期负债,账上有71.28块钱现金。

背景:就是那笔4.96亿融资到账——现金从1100万暴涨到3.06亿,短期负债又没增加太多,所以现金比率一下子被拉到安全线附近。这是被强行续命的最高点。

3. 2025年(24.31%):钱又花得差不多了

状态:明显下降,但比2023年强。

意思:100块钱短期负债,账上只剩24.31块钱现金。

背景:现金从3.06亿降到1.99亿,短期负债从6.58亿涨到10.82亿(流动负债大增),分母变大、分子变小,导致现金比率腰斩。保命钱正在快速消耗。

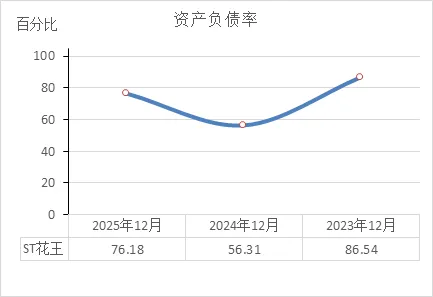

资产负债率

这三年的资产负债率:86.54%、56.31%、76.18%。

这个指标讲的是:公司的家底(总资产)里,有多少是借来的钱。比例越高,说明靠借钱撑起来的家底越多,风险越大。

1. 2023年(86.54%):债台高筑,随时爆雷

状态:极度危险。

意思:100块钱资产里,有86.54块钱是借来的,自己只有13.46块钱的本钱。

背景:园林老业务时期,欠一屁股债(应付账款、借款),资产又多是烂账,等于用别人的钱撑着一个快倒的摊子。

2. 2024年(56.31%):大幅下降,暂时安全

状态:明显好转。

意思:100块钱资产里,借来的降到56.31块,自己的本钱增加到43.69块。

背景:这就是那笔4.96亿融资(增发股票)进来的效果——借的钱没变多少,但自己的本钱多了,所以负债率被摊薄了。这是三年里最健康的一年。

3. 2025年(76.18%):再次升高,又危险了

状态:再次恶化。

意思:100块钱资产里,借的钱又回到76.18块,自己的本钱只剩23.82块。

背景:为什么又高了?两个原因:

负债增加:流动负债从6.58亿涨到10.82亿(欠供应商的钱、短期债多了)

净资产减少:连续亏损导致股东权益从5.12亿降到4.2亿(亏掉的本钱)

结果就是:借的钱多了,自己的钱少了,负债率自然又上去了。

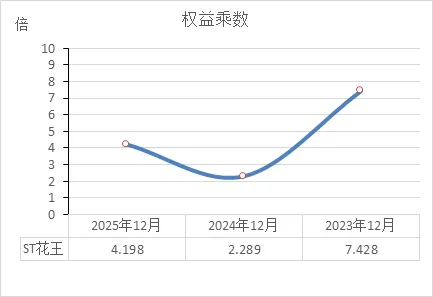

权益乘数

这三年的权益乘数:7.428倍、2.289倍、4.198倍。

这个指标讲的是:公司用了多少倍杠杆在经营。数字越大,说明借的钱越多,风险越高。

1. 2023年(7.428倍):玩命借钱,极度危险

状态:高得离谱。

意思:1块钱本钱(股东权益),撬动了7.428块钱的总资产。

背景:这就是资产负债率86.54%对应的权益乘数——本钱很少,全靠借债撑场面。相当于拿1万块本金,借了6万多在玩,稍有不慎就爆仓。

2. 2024年(2.289倍):杠杆降下来了,相对安全

状态:明显好转。

意思:1块钱本钱,只撬动2.289块钱资产。

背景:融资进来的4.96亿让本钱变厚了(股东权益增加),所以杠杆自然降下来。2.289倍在制造业里算正常偏低,风险不大。

3. 2025年(4.198倍):杠杆又加回去了

状态:再次升高。

意思:1块钱本钱,撬动4.198块钱资产。

背景:为什么又高了?因为本钱变少了(连续亏损吃掉股东权益)+ 资产还在(甚至因为收购还增加了),所以杠杆倍数又被拉起来。

一、先给个总体画像

ST花王现在正处于“脱胎换骨”的关键时刻——园林老业务彻底剥离,换成了新能源车配件(高压油箱、传感器),还刚申请了“摘星脱帽”(撤销退市风险警示)。股价最近挺活跃,但基本面还没完全跟上。

二、成交量:交投活跃,但主力在跑

最新股价:6.56元(2026年3月5日收盘),涨了3.96%。

成交量:33.91万手,成交额2.23亿,换手率4.88%。这个换手率不算低,说明市场关注度很高,买卖双方博弈激烈。

资金流向:当天主力资金净流出855.88万元。近5日也是流出状态,累计流出近亿元。这说明虽然股价在涨,但大资金在悄悄撤退,可能是借着利好出货。

一句话:散户和游资在炒,主力不太捧场。

三、市盈率:亏钱的公司,没法看

动态市盈率:-111.62倍(2026年3月5日)。

什么意思:市盈率为负,因为公司还在亏损。这个指标目前没有参考价值,投资者买的不是现在的利润,而是转型的故事。

市净率倒是挺高:12.07倍,意味着股价是净资产的12倍,说明市场对它未来期望很高——但期望越高,摔下来越疼。

四、股东状况:有人在跑,有人在进

截至2025年12月31日的十大流通股东变动很有意思:

新进来的:长沙银行、季晓蓉、花王国际(老股东)、上海恺博私募基金。说明有机构在低位布局。

跑掉的:郭子豪(减持1037万股)、吴群、张淑霞等个人大户。说明获利盘在出逃。

增持的:陈晓平(+16.71%)。

减持的:破产企业财产处置专用账户(-16.01%)、吴宪彬(-30.43%)等。

股东户数变化:截至2026年2月28日,股东户数1.78万户,比2025年底减少3.39%。户均持股从2.7万股增加到3.9万股,说明筹码在集中,大户在吸筹。

北向资金:基本可以忽略,持股只有210股。

一句话:机构和个人大户在进场,老散户在撤退,筹码正在换手。

五、近期重要公司新闻(全是大事)

1. 最大的利好:申请摘星脱帽

2026年3月5日,公司公告已向上交所申请撤销退市风险警示(*ST)和其他风险警示(ST)。理由是:2025年营收超4亿(扣非后超3亿),审计机构也出了专项说明。如果获批,股票简称将变回正常,这是最大的催化剂。

2. 收购的子公司业绩还行

收购的尼威动力(新能源车配件)2025年实现净利润1.01亿元,完成了三年累计承诺利润(3.2亿)的31.76%。第一年开门红,后续压力还在。

3. 新故事:成立机器人子公司

2026年2月,公司成立“苏州思凯灵机器人有限公司”,做机器人的研发和制造。公司说这是围绕“传感器核心能力”的布局,把IMU(惯性测量单元)、压力传感器这些技术用到机器人上。虽然是刚成立、没业绩,但给了市场新的想象空间。

4. 改名了:变成“丹阳顺景智能科技”

公司全称已变更为“丹阳顺景智能科技股份有限公司”,证券简称将在年报后适时推进。改名意味着彻底告别园林,拥抱科技。

六、近期大事时间线

2026年1月:预告2025年营收超4亿,避免退市

2026年2月:成立机器人子公司,蹭上“机器人概念”

2026年2月:继续收购尼威动力剩余股权

2026年3月5日:正式申请撤销退市风险警示(摘星脱帽)

2026年3月5日:尼威动力2025年业绩达标(1.01亿)

待定:年报正式披露后,股票简称变更

七、综合投资观点

优点(为什么有人买):

摘星脱帽在即:这是最大的短期催化剂,一旦成功,ST标签去掉,会吸引更多资金。

转型故事落地:新能源车配件有业绩(尼威动力一年赚1个亿),机器人概念有想象空间,不再是纯炒概念。

筹码在集中:股东户数减少,大户在进,说明有聪明钱看好。

股价活跃:换手率高,有流动性,适合短线博弈。

风险:

基本面还是亏的:2025年预计净利润-2.4亿到-1.8亿,虽然减亏,但离赚钱还远。市盈率负的,市净率12倍,估值全靠信仰。

主力资金在跑:最近5日主力净流出近亿元,借着利好出货的痕迹明显。

商誉这颗雷:账上还有4.8亿商誉(收购尼威动力产生的),如果未来尼威动力业绩不达标,还得减值。

短期涨幅已大:从2025年3月到2026年2月,股价涨了21%,近期又在高位震荡,追高风险不小。

操作建议(仅供参考):

如果你是短线选手:盯着摘星脱帽的消息,如果获批,可能还有一波冲高,但别追太高,主力已经在跑。

如果你是中线投资者:等年报正式出来,看尼威动力的业绩能不能持续,机器人业务有没有实质性进展。现在估值不便宜。

如果你是长线价值派:建议先观望。公司还在亏损,安全垫太薄,等连续两年盈利再说。

最后一句:ST花王现在是一只“故事大于业绩”的股票,摘星脱帽是短期看点,机器人是中期故事,但真正能不能活过来,还得看新能源配件业务能不能持续赚钱。可以关注,但别上头。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!