在电商行业告别野蛮生长、步入存量博弈的深水区,如何在激烈的低价竞争中守住利润,在新业务的投入期保持定力,成为摆在所有巨头面前的难题。

3月5日,京东集团(纳斯达克代码:JD,港交所代号:9618及89618)交出了一份令人瞩目的答卷。

财报显示,2025年全年京东集团实现收入13091亿元,同比增长13%,增速较2024年进一步加速;全年非美国通用会计准则下(Non-GAAP)净利润270亿元;年度活跃用户数突破7亿,季度活跃用户数和购物频次同比增长超30%。

这一组数据不仅意味着京东在激烈的市场竞争中稳住了双位数增长的基本盘,更标志着这家中国零售巨头正在经历一场深刻的“质变”。在行业普遍面临增长焦虑的背景下,京东并未陷入单纯的价格战,而是通过“超级供应链”的深度重构,以及对“品质外卖”等新场景的精准卡位,成功实现了从“规模最大”向“效率最高、体验最优”的跨越。

如京东集团CEO许冉所言:“尽管行业竞争激烈,我们的核心零售业务显现韧性,全年收入及经营利润均实现双位数增长。”

1.3万亿背后的高质量增长逻辑

京东零售依然是京东集团的“压舱石”,在2025年表现稳健。

财报数据显示,京东零售2025年全年收入达11264亿元,同比增长10.9%;经营利润为514亿元,同比大增25%;经营利润率提升至4.6%。

值得注意的是,京东零售的增长动力正变得更加多元化。过去依赖电子产品和家用电器的单一增长模式正在改变,日用百货品类展现出强劲的增长势头。2025年,京东日用百货品类收入同比增长15.3%,连续五个季度实现双位数增长,占商品收入比例首次超过四成,创下新高。

另外,京东的平台及营销服务收入全年增长18.9%,广告收入在2025年每个季度都实现了双位数增长。

许冉在财报电话会议中表示:“京东零售业务已构建起多引擎互补的矩阵。尽管带电品类面临以旧换新高基数的影响,但日用百货品类与广告服务的增长潜力正在释放。”

许冉还表示:“从财报数据可以看到京东核心零售业务显现韧性,全年收入及经营利润均实现双位数增长,这种韧性根植于京东不断深化的供应链能力。”

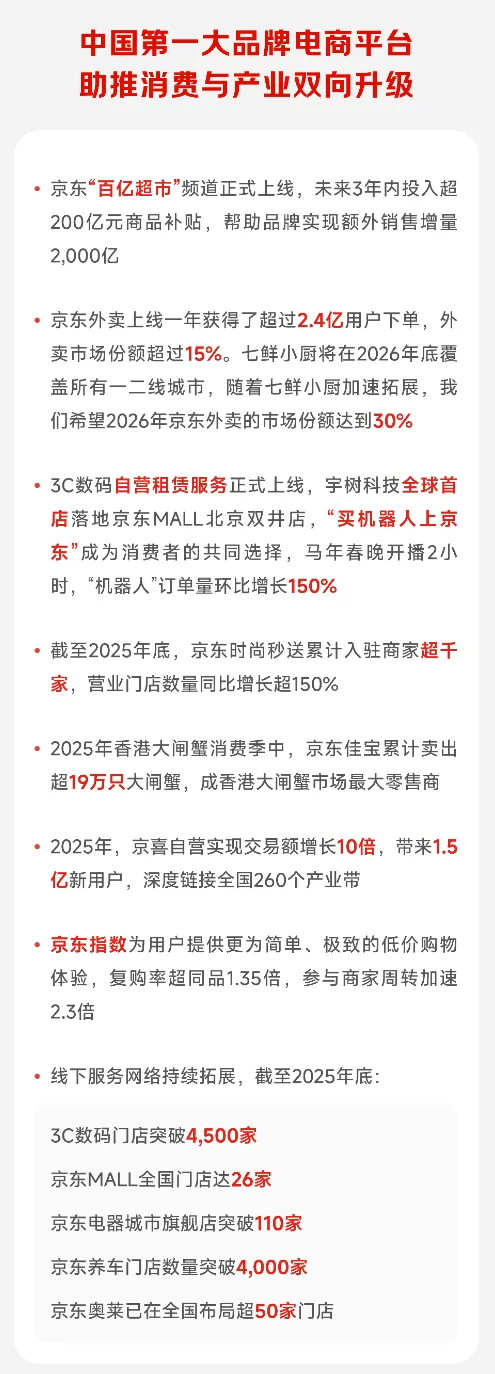

依托供应链优势,京东超市推出产地直采和包销模式,将10枝郁金香的价格降低至25.9元,较线下批发市场低四成,全年包销定制产品突破1万种,成交额同比增长超80%。2025年春节后上线的“百亿超市”频道,计划未来3年内投入超200亿元商品补贴,预计将帮助品牌实现额外销售增量2000亿。

用户规模与质量的双重提升也为京东的核心业务增长注入持续动力。

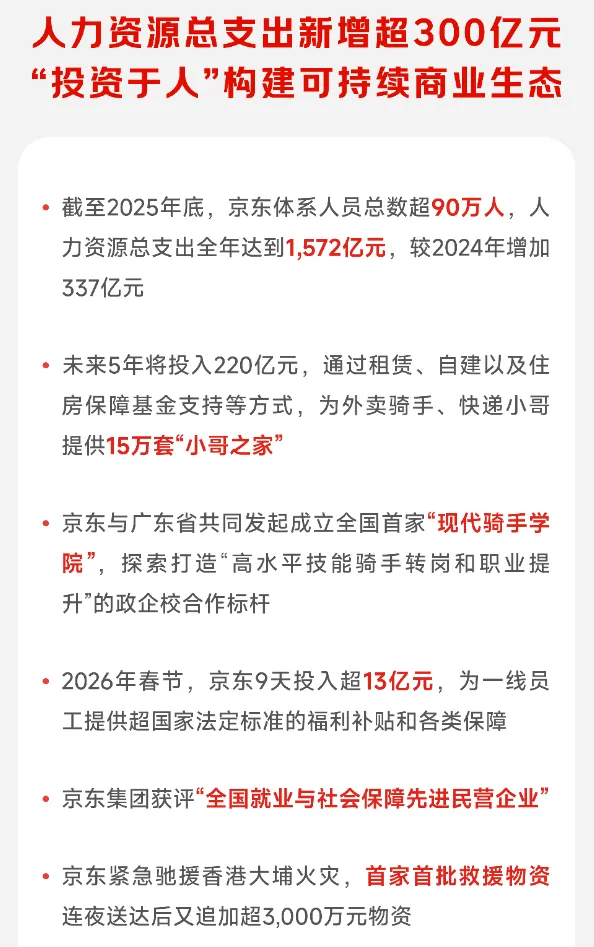

数据显示,2025年,京东年度活跃用户数突破7亿,第四季度活跃客户数同比增长30%;更值得关注的是用户参与度的显著提升,全年用户购物频率同比增长超过40%,新用户、现有用户及会员等所有用户群体均实现广泛增长。线下渠道的持续拓展进一步完善了用户触达网络,截至2025年年底,京东之家、京东电脑数码专卖店等3C数码门店突破4500家,京东MALL达26家,京东养车门店数量突破4000家,形成了线上线下深度融合的零售生态。

京东外卖业务破局

如果说核心零售是京东的“压舱石”,那么以京东外卖为代表的新业务则成为集团未来增长的“新引擎”。

2025年,京东新业务收入全年增长157%,第四季度同比激增201%,主要受外卖、京喜和国际业务的快速扩张推动,而亏损收窄的趋势更凸显了新业务的健康发展态势。

京东外卖于2025年3月正式上线,上线一年时间已经服务2.4亿用户,市场份额达到15%,入驻餐厅超200万家。在2025年第四季度,京东外卖新业务收入同比激增201%,全年增长157%。

虽然目前仍处于投入期,但亏损正在逐季收窄。京东集团CFO单甦在电话会议中明确指出:“自成立以来,京东外卖每个季度都持续实现亏损环比收窄,另外京东对外卖业务的投资已在2025年达到顶峰,并将在今年呈下降趋势。”

“我们在保持其健康规模扩张的同时,通过提高运营效率和收入增长,在本季度收窄了亏损率。”许冉在回应分析师提问时表示。这种改善得益于多重因素:多元化收入来源的构建、针对不同用户和地区的精准补贴优化,以及订单量增长带来的规模效应和配送效率提升。

据了解,差异化竞争策略成为京东外卖破局的关键。与竞争对手相比,京东外卖依托集团强大的供应链优势,实现了生态内的协同整合;全职骑手团队保障了优质的服务体验;而京东创新业态“七鲜小厨”更成为重要增长点。

截至2026年2月底,“七鲜小厨”运营版图已扩展到超过50家,单店开业三个月后日均单量超过500单,并带动周边餐饮的流量增长。按照规划,“七鲜小厨”将在2026年年底覆盖所有一、二线城市,同时京东外卖还将拓展到店自提和团购业务,首批覆盖百万品质餐饮商家,构建餐饮全场景生态。

京东外卖的战略价值,远不止于外卖业务本身的GMV,而在于它对主站零售的拉动作用。

京东管理层在财报电话会议中多次提到“协同效应”,坦承外卖业务极大地提升了用户在京东App的打开频次和使用时长。

数据显示,外卖用户在商品品类上的交叉购买表现良好。2026年,京东外卖计划大力发展到店自提和团购业务,首批覆盖百万品质餐饮商家,进一步打通“吃”与“购”的场景边界。

“外卖和即时零售是京东的长期战略,我们将以长远的眼光推动战略进展。”单甦在业绩电话会议中强调。

日前,京东外卖已经定下新的目标,要在2026年拿下30%市场份额。

除外卖业务外,京东的其他新业务也呈现良好发展态势。京喜自营2025年实现交易额10倍增长,带来1.5亿新用户,深度链接全国260个产业带,带动近100家产业带工厂年销售过百万单;国际业务方面,欧洲线上零售业务Ochama已在英国、德国等六国启动试运营,计划2026年3月正式上线,京东速递在欧洲主要城市提供当日达、次日达服务,首个海外智狼仓在英国投用,构建起全球化的供应链与物流网络。

许冉表示,对于新业务投资,京东将保持财务纪律,“以可控的规模逐步增加投资,确保长期价值创造”。

加码AI新技术

在2025年的财报中,技术研发投入的激增是一个强烈的信号。第四季度,京东体系的研发投入同比增长66%,创下历史同期新高。

这不仅仅是资金的投入,更是京东从“零售公司”向“技术公司”转身的决心。

京东管理层在财报电话会议中多次强调,AI和智能体电商对京东的演进而言,机遇大于挑战。并将AI列为2026年的核心战略方向之一。

据介绍,京东自研大模型“言犀”目前支持超过1000个实际业务场景,涵盖客户服务、采购、商家服务等领域。

在消费者端,搭载JoyInside附身智能的AI玩具、机器人、家电家居正在走进千家万户。“双十一”期间,集成了“京东慧眼”的JoyInside产品销售额激增20倍。

在企业端,AI技术正在重塑供应链效率。京东物流“超脑+狼族”首次大规模应用,支撑全链路智能履约;京东健康面向消费用户打造AI医生“大为”已完成数亿次交互。

据悉。2025年AI总Token调用量较2024年增长近100倍。AI购物助手年度活跃用户在2025年突破1.5亿,用户渗透率超过20%,并带动了数十亿GMV。京东管理层预计2026年该用户规模将实现翻倍。

“京东正非常积极地利用AI重塑我们的竞争优势,持续优化用户体验,同时驱动成本效率。”许冉表示,“展望未来,我们非常有信心,抓住战略性AI机遇,巩固我们在AI驱动型电商领域的领导地位。”