2025年4季度上海办公租赁市场

分析报告

资料来源

城市测量师行

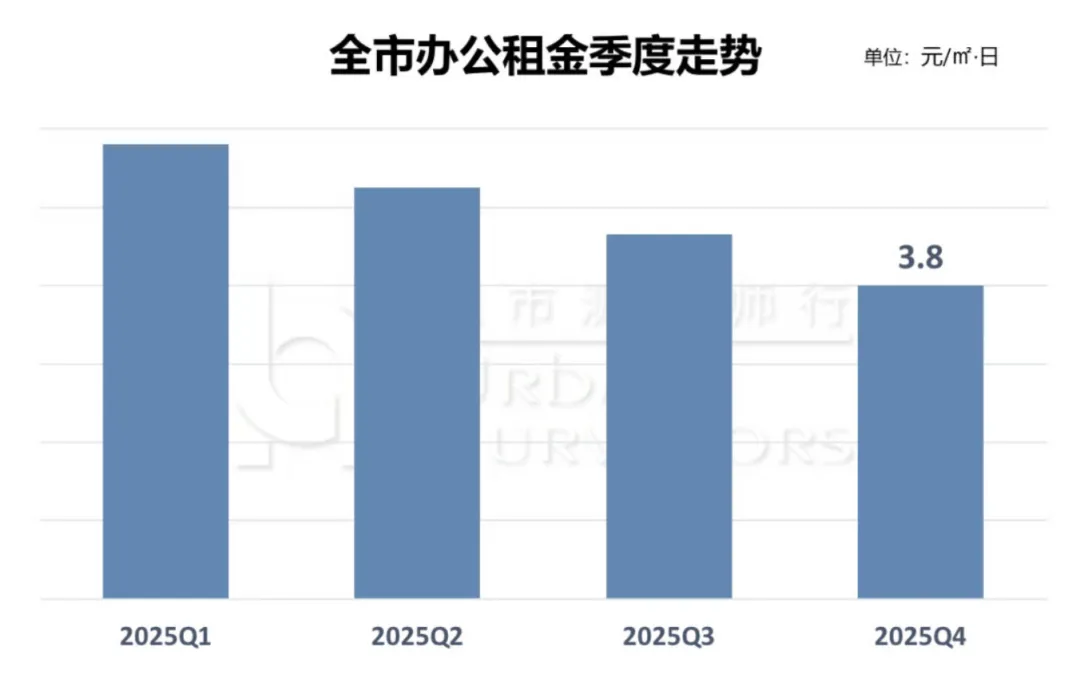

2025 年第四季度,上海写字楼租赁市场继续沿着全年 “供需再平衡” 的主基调稳步调整,租金整体仍面临下行压力。全市写字楼平均租金环比下跌 2.8%,回落至 3.8 元 / 平方米 / 天。

尽管四季度市场咨询热度有所回升,需求端显现出回暖信号,但短期复苏力度尚不足以扭转市场长期供大于求的基本面,全年整体供应压力依旧偏高。

在当前租户主导的市场环境下,租方议价能力显著增强,也进一步加剧了租金下行的压力。

数据来源:城市资管服务云平台

01

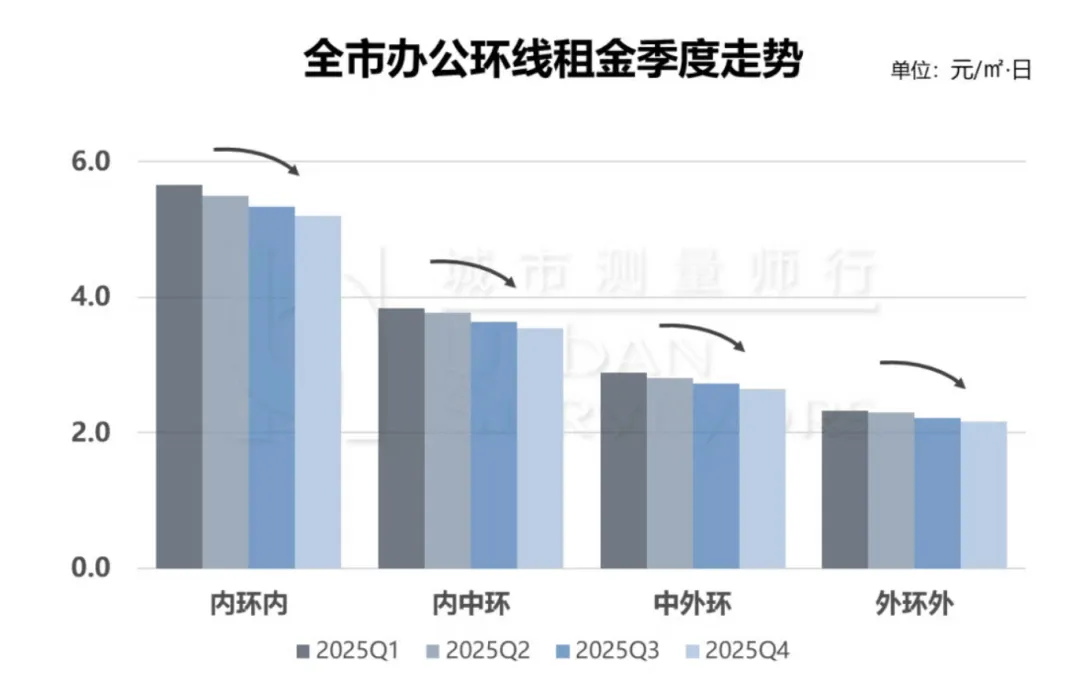

各环线租金下行趋势延续

但环比跌幅收窄

本季度上海各环线办公物业租金整体仍呈下行走势,但环比降幅较此前有所收窄。其中,内环内区域平均租金环比下滑2.7%,至5.2元/㎡・日;内中环区域平均租金环比下降2.5%,报3.5元/㎡・日;中外环、外郊环区域租金分别为2.6元/㎡・日、2.2元/㎡・日,环比分别下跌2.8%和 2.7%。

内环内写字楼市场承压尤为明显,以北外滩、黄浦滨江、四川路武进路等板块为代表,租金环比跌幅均突破4%。

从需求结构来看,品质升级正成为现阶段市场的重要需求方向。金融、科技及高端服务业企业,正抓住当前租金调整的契机,优化升级办公选址与环境。不少优质写字楼推出的优惠房源,对这类企业形成较强吸引力。

以竹园板块的长泰国际金融大厦为例,项目近期推出200-300㎡小户型办公产品:标准交付户型净租金约3-3.5元 /㎡・日,简装户型净租金约 3.5-4.5元 /㎡・日,相较此前6元 /㎡・日的价格水平,优惠幅度达到20%-40%。

数据来源:城市资管服务云平台

02

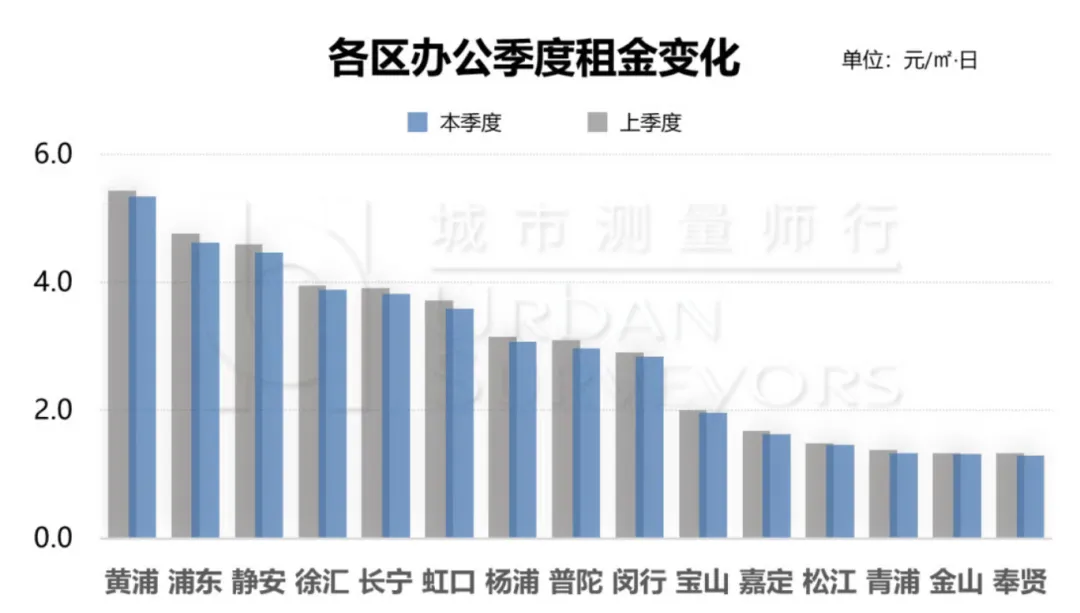

各区办公租金普降

次中心区域尤为承压

四季度上海各板块办公租赁市场租金整体走低,其中次中心板块的普陀、虹口,以及外围区域的奉贤、青浦等区域调整幅度更为明显,环比跌幅均在3%以上。

普陀区现有办公物业存量规模约800万平方米,受区域土地开发强度趋于饱和影响,新增办公供应空间有限,存量更新改造已成为当地办公市场发展的主要路径。

目前区内楼龄超15年的老旧楼宇占比约35%,这类物业普遍存在产权分散、硬件设施老化等问题,租金表现持续承压。叠加区域内商务楼宇同质化竞争加剧,项目招商与去化压力进一步加大。

当前普陀区办公市场整体空置率约25%,市场平均租金水平在3元 /㎡・日左右。

数据来源:城市资管服务云平台

03

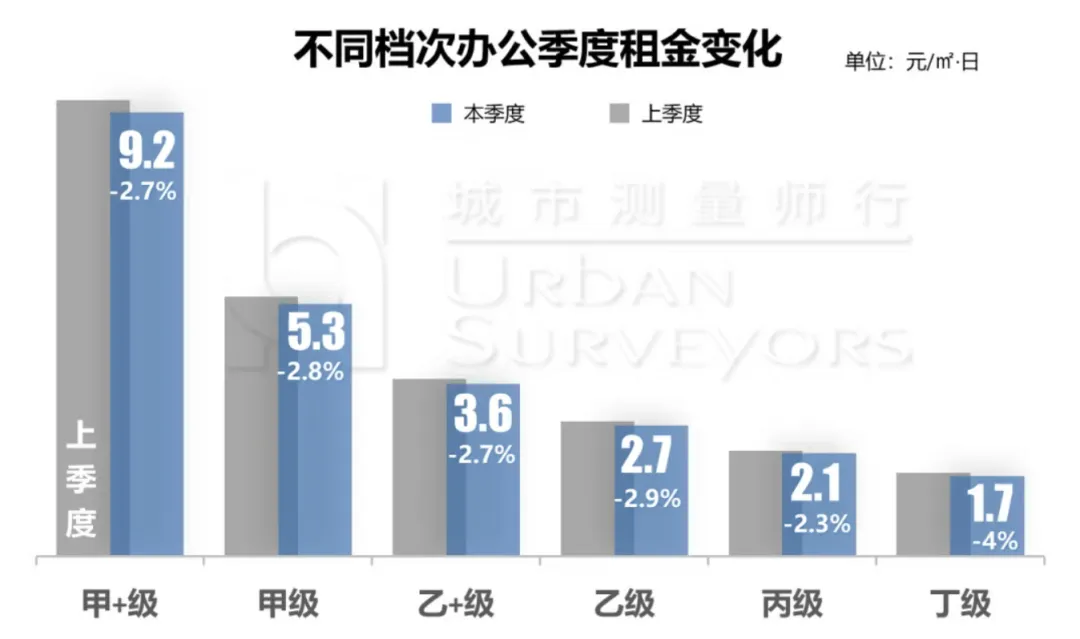

各细分市场租金继续下行

中高端及以下市场领跌

本季度,上海甲 + 级与甲级写字楼租金分别环比下调2.7% 和2.8%,整体市场仍处于承压运行状态。从板块表现来看,八佰伴、陆家嘴、后滩、打浦桥等核心商圈租金调整幅度更为明显,环比跌幅均超过 3%。

临近年底,大量办公物业租约集中到期,为稳定项目出租率、留住存量客户,业主方普遍加大了针对续租客户的优惠政策。与此同时,不少业主主动挖掘周边即将到期的潜在租户,区域内市场竞争进一步加剧,也持续对租金水平形成下行压力。

在陆家嘴等核心商务区,大面积优质租户成为各大楼宇争抢的重点对象。四季度以来,区域内业主纷纷释放租金下调信号,以此吸引这类优质企业入驻。以金茂大厦为例,其部分房源当前租金报价已降至 10 元/㎡・日以下,相较年初约12元/㎡・日的价格,降幅超过15%。

数据来源:城市资管服务云平台

本季度,上海乙+级及以下等级办公物业租金环比平均下调3%,徐汇滨江、江湾五角场、延安路江苏路、龙柏等板块跌幅更为突出,均超过3.5%。

目前上海商办市场整体供应相对充裕,不少新建及存量楼宇空置率偏高,运营压力较为突出。在此环境下,不少楼宇开始积极探索业态转型方向。考虑到居住需求较为稳定,叠加政策对租赁住房的支持,商办改租赁住宅成为不少项目的优先转型方向。

而对于位于市中心、区位与交通配套优势明显的中端商办项目,转向文化创意产业同样是一条可行路径。这类区域人流集中、消费活跃度高、文化氛围浓厚,已具备成熟的消费客群基础。文创产业附加值高、能耗低、污染小,与市中心发展定位高度匹配,有助于提升项目整体吸引力与核心竞争力。

04

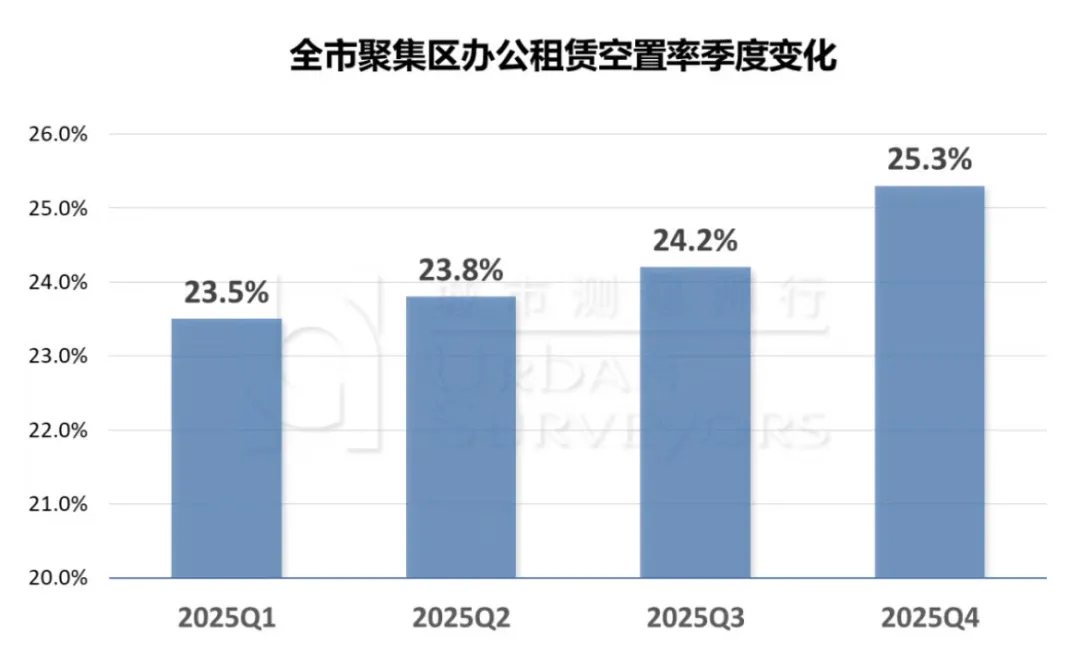

办公供需失衡格局深化

空置率持续上升

2025年第四季度上海全市聚集区平均空置率为25.3%,已连续十一个月上升。

数据来源:城市资管服务云平台

上海办公租赁市场供需失衡持续加剧。2025年需求端疲软,尽管租金连续多季度下行,但对需求刺激有限,市场活跃度偏低,需求复苏尚需时日。供应端方面,未来三年上海商办新增供应量仍处高位,业内预计供过于求格局短期难改,办公租赁市场下行压力仍在。在此背景下,企业签长期租约更审慎,主流租期从以往5年以上缩短至2-3年,入驻灵活性显著提升。

05

总结与展望

2025年上海办公租赁市场全年租金累计下跌10%,市场整体仍处于调整周期之中。当前市场需求结构呈现出鲜明特点,成本驱动与品质升级两大趋势并行,尽管四季度市场活跃度略有好转,但整体态势依旧疲弱。

受供需失衡局面持续影响,上海办公租赁市场空置率小幅上扬,租金下行态势得以延续。从市场基本面来看,供大于求的格局短期内难以改变,租金反转回升的概率较低;预计核心商务区与新兴区域的租金差距将进一步缩小,“以价换量”仍会是市场主流策略。

政策层面,2025年7月《关于推进商务楼宇更新提升的实施意见》正式出台,这也意味着上海商务楼宇发展迈入以质量提升、结构优化为核心的全新阶段。目前市场已出现明显转型迹象,正从规模扩张向质量与效能竞争转变。

当前正值市场调整关键期,面对租户需求愈发多样化、动态化的现状,业主方若想在调整周期中构建长期竞争力,可通过提升项目软硬件附加值、增强空间使用灵活性等方式,精准适配需求变化。

·END·

策划 | 刘 辉

主编 | 何海涛

编辑 | 蒋蒙恩