经历了碳酸饮料的黄金时代、瓶装水的巨头割据、以及茶饮果汁的品类爆发后,饮料行业终于迎来了它的下半场——健康。

触手可及的养生,已经渗透进年轻人的毛细血管,让健康生活从一句口号变为了年轻人手中的饮品。

从无糖茶饮到电解质水再到中式养生水,从“药食同源”到“精准营养”……健康饮品的路越走越宽,但同样也不可避免地面临着各种问题与挑战,产品创新与市场教育仍是压在品牌肩头的两座大山。

随着市场竞争从“价格战”转向“价值战”,品牌应该要如何从从容容游刃有余地答对且答好“健康”这个命题呢?

基于健康概念为饮料行业带来的种种变化,「炼丹炉大数据」于近日发布了《健康饮料市场消费趋势洞察报告》,通过剖析2025年最新的消费数据与行业案例,拆解核心人群的需求分层,洞察健康饮料产品演进逻辑,为品牌与商家提供全面的数据参考。

健康饮料渗透率高,已成为饮料消费市场的主流选择

无糖饮料市场从高速增长回归理性,头部品类优势稳固

功能性饮料消费者看重场景适配性,也重视成分健康与功效体验

植物基饮料健康消费从 “减法” 向 “精准加法” 的进阶

中式养生饮料消费者期待兼具现代饮品体验与传统养生价值的产品

天然植物:中式养生、地域特产为饮料创新提供新灵感 个性消费:猎奇心理、文化记忆与仪式感是个性化表达重要载体

以下内容均基于此报告部分内容整理所得,完整版报告请识别下方二维码免费领取。

中国饮料市场经历”高速增长—调整—复苏"三阶段:2010-2016年CAGR达10.6%;2017-2020年进入调整期,CAGR为-2.2%;2021年后复苏,CAGR放缓至1.8%。市场呈现健康化、多元化、年轻化趋势,创新品类(无糖茶、NFC 果汁、功能饮料等)成为增长引擎,预计2026年占比超40%。整体从增量扩张转向存量竞争,行业通过产品创新与渠道优化激发活力。

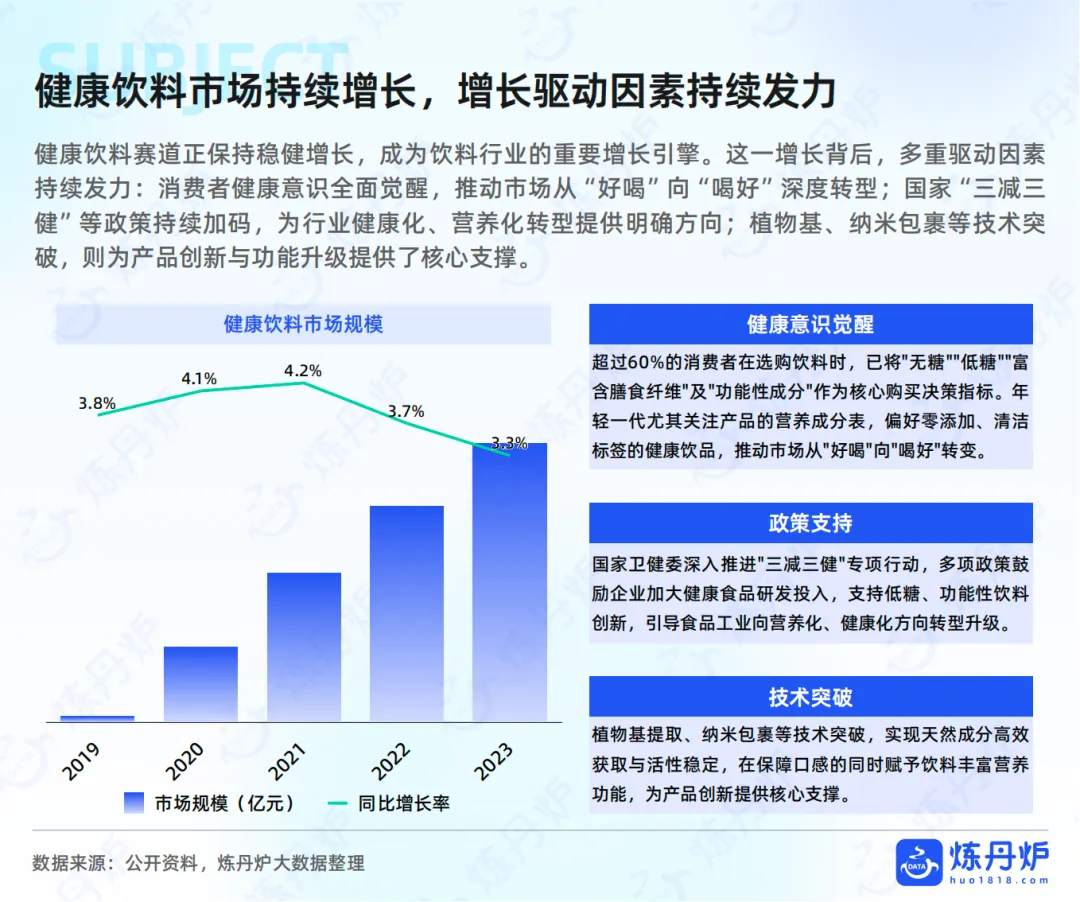

健康饮料赛道正保持稳健增长,成为饮料行业的重要增长引擎。这一增长背后,多重驱动因素持续发力:消费者健康意识全面觉醒,推动市场从“好喝”向“喝好”深度转型;国家“三减三健”等政策持续加码,为行业健康化、营养化转型提供明确方向;植物基、纳米包裹等技术突破,则为产品创新与功能升级提供了核心支撑。

在饮料消费者评价声量维度中,“健康营养”的声量规模仅次于“味道好”与“口感好”,同时“配料表干净” 、 “纯天然”等与健康属性直接相关的关键词也占据了一定声量,这表明健康属性已成为消费者评价饮料时的重要考量。另一方面,过去12个月内喝过健康饮料的消费者占比高达97%,这一数据直观反映出健康饮料的市场渗透率极高,几乎覆盖了绝大多数饮料消费群体。

从功效维度看,评价声量覆盖广泛, “提神醒脑” 声量最高,同时“调理肠胃”“充饥饱腹”“减肥减脂”等需求均有显著体现,涵盖了能量补充、消化调节、体重管理等多个场景。在成分维度上, “无糖低糖”成为核心关注点,同时消费者也高度重视蛋白质、益生菌、膳食纤维、维生素等营养成分,对低脂肪、果肉果粒等特质也有明确诉求。

无糖饮料市场保持规模稳定,呈现季节性波动。品类上,无糖碳酸饮料与茶类饮料合计占据近六成市场,成为绝对主力品类。这反映出消费者对无糖碳酸与茶饮的接受度最高,同时也为细分品类留下了增长空间,在健康意识提升与政策驱动下,天然代糖、功能化、药食同源将成为主流方向,新的机会点则藏在功能化与场景化的细分赛道中。

无糖饮料消费者普遍具备较高的健康意识,将控糖视为生活方式管理的重要环节,而非单纯的饮食选择。消费动机从外在的身材管理、运动表现优化,逐渐延伸至内在的健康焦虑缓解与家庭饮食结构调整,体现出从个人需求向家庭责任扩散的趋势。消费场景高度多元化,既覆盖健身运动、办公下午茶等即时性场景,也渗透进家庭囤货、日常佐餐等计划性消费。

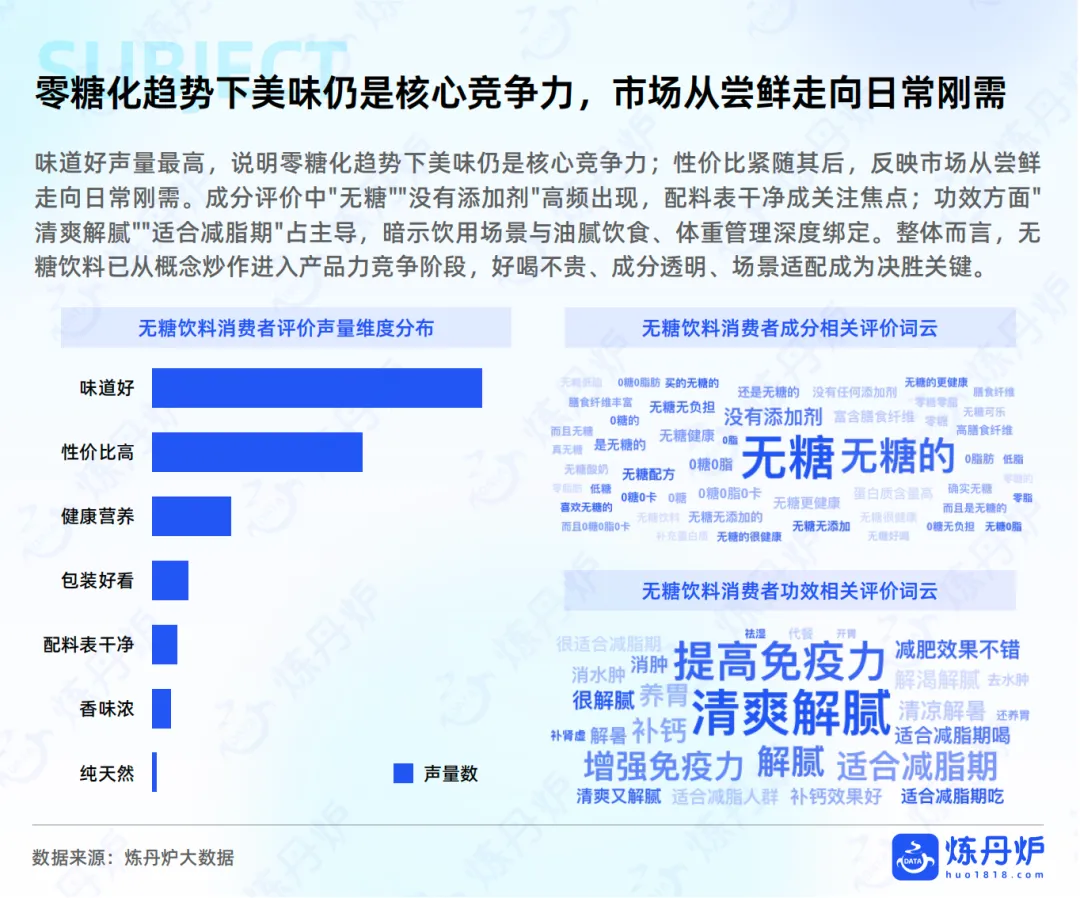

味道好声量最高,说明零糖化趋势下美味仍是核心竞争力;性价比紧随其后,反映市场从尝鲜走向日常刚需。成分评价中"无糖""没有添加剂"高频出现,配料表干净成关注焦点;功效方面"清爽解腻""适合减脂期"占主导,暗示饮用场景与油腻饮食、体重管理深度绑定。整体而言,无糖饮料已从概念炒作进入产品力竞争阶段,好喝不贵、成分透明、场景适配成为决胜关键。

果子熟了锚定“花香+中国茶”的细分赛道,打造竹香乌龙、茉莉龙井等特色无糖茶品,搭配辨识度极高的茶砖扁方瓶设计,在同质化市场中构建独特产品记忆点。从品类布局来看,品牌集中于茶类饮料,尤其深耕无糖茶领域,形成清晰的品类标签。营销层面,通过官宣杨紫为代言人,精准触达年轻消费群体,深化 “年轻人更爱喝的无糖茶” 的品牌认知。

中国功能性饮料市场整体趋势向上,2025年已突破1700亿元,年增速保持10%以上,成为软饮行业核心增长引擎。能量饮料占据主导,运动、维生素、电解质等细分赛道快速崛起,消费人群从运动场景扩展至职场、学生等日常轻需求群体。行业呈现健康化、无糖化、功能细分化趋势,天然代糖、植物成分、精准功效成为产品创新重点。

功能性饮料核心消费人群以18-40岁年轻群体为绝对主力。性别分布随需求呈现差异化,能量类男性主导,健康管理类女性居多,情绪调节类男女均衡。整体人群具有高压力、快节奏的生活状态,核心诉求围绕抗疲劳、补营养、调情绪,高度重视成分功效与品牌专业性,同时兼顾性价比与产品颜值,消费行为具有明确的场景化和精细化特征。

在场景层面,运动、夏天、户外是核心消费场景,聚会、送礼、办公、熬夜等场景也有明显需求,体现出对场景适配性的重视;在成分层面,“无糖”“0糖0卡”“无添加”“富含维生素” 等关键词声量突出,反映出对健康、低负担配方的强烈偏好;在功效层面,“提神醒脑”“补充维生素”“补充体力”“缓解疲劳” 是核心诉求,消费者希望通过饮用获得实际的能量补充与精神。

外星人在产品层面,构建了覆盖轻运动、专业运动及日常场景的矩阵,适配从日常补水到高强度运动恢复的多元需求,同时推出维B水等新品,满足熬夜、办公等场景的精准营养补给。营销端则绑定运动赛事、健身 KOL,通过社交平台科普“科学补水”理念,强化品牌专业形象,最终实现从单一电解质水赛道向“精准营养”功能饮品的升维,市占率持续领跑。

植物基饮料市场核心驱动力来自健康意识觉醒与可持续消费趋势。消费者主动寻求低糖、低脂、高蛋白的营养均衡方案,植物基产品从”替代选项"转向"应用型产品" ,融入日常饮食场景。燕麦奶增速最快,杏仁奶以28%份额主导原料市场,功能性添加(益生菌、适应原、植物蛋白)成为差异化关键。

植物基饮料的核心消费人群以20-45岁为主,覆盖高学历、高收入的都市青年与注重生活品质的中产家庭。他们普遍具备健康意识与环保理念,消费动机围绕解决饮食限制、践行环保理念或追求全家健康展开。在消费决策上,他们高度关注产品的天然无添加、植物蛋白含量、膳食纤维等健康属性,同时重视品牌的环保承诺与专业背书。

植物基饮料消费者的关注维度,本质是健康刚需、场景适配与体验平衡的深度融合。口味是复购基础,消费者既抵触人工添加剂,又拒绝植物基的风味缺陷。成分层面,高蛋白、高纤维、零脂低卡的聚焦,体现了健康消费从“减法”向“精准加法”的进阶,契合了健身、体重管理、解腻等细分功效需求。

轻上以轻生活健康潮饮为核心定位,聚焦20-35岁都市年轻群体,主打0蔗糖、0香精、0色素、0防腐剂的清洁标签,在植物基赛道以椰乳、燕麦奶等为核心载体,平衡健康与口感。品牌围绕身材管理、肠道调理、轻养生等痛点,打造场景化产品矩阵,将“轻盈无负担”转化为可感知的生活方式,形成差异化壁垒。

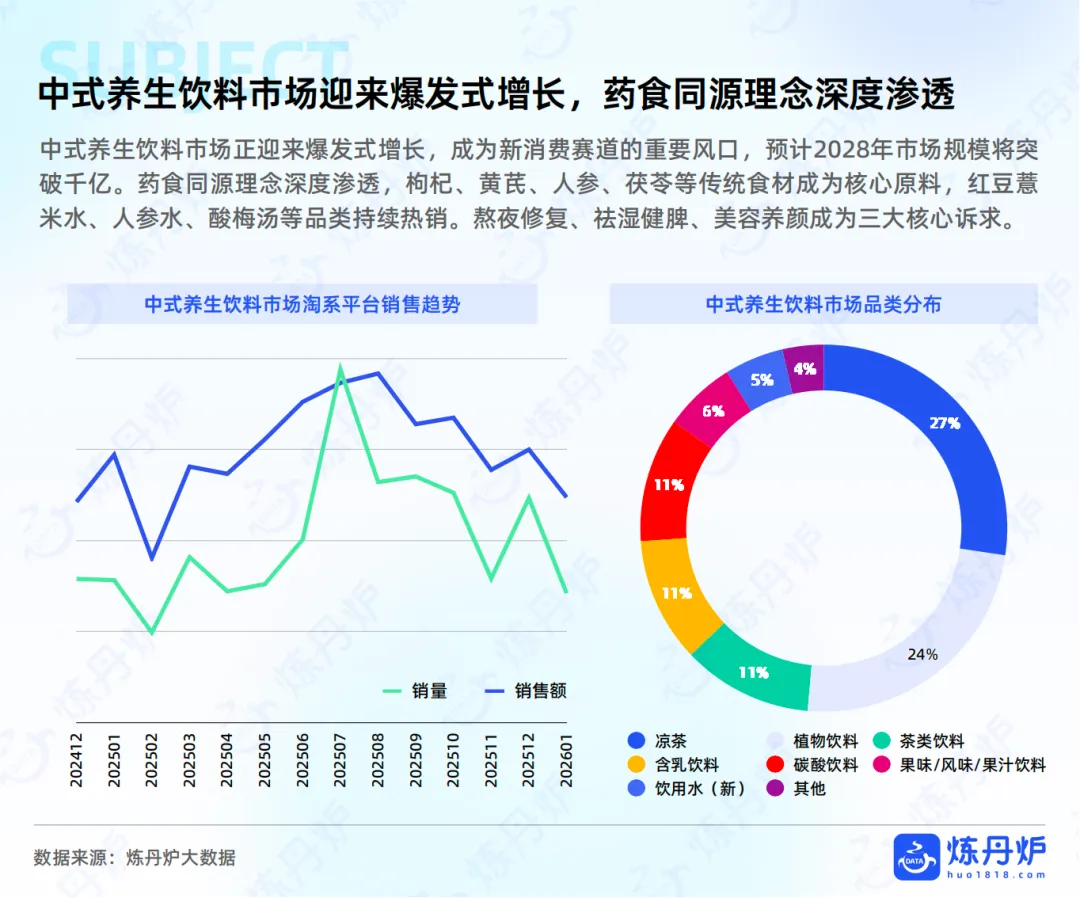

中式养生饮料市场正迎来爆发式增长,成为新消费赛道的重要风口,预计2028年市场规模将突破千亿。药食同源理念深度渗透,枸杞、黄芪、人参、茯苓等传统食材成为核心原料,红豆薏米水、人参水、酸梅汤等品类持续热销。熬夜修复、祛湿健脾、美容养颜成为三大核心诉求。

中式养生饮料整体人群以18‑45岁都市人群为主,男女均有覆盖,以注重健康、追求生活品质的消费者为核心。他们普遍认可药食同源、传统养生理念,关注熬夜、压力大、肠胃不适等亚健康问题,追求温和调理、天然无添加的饮品。将养生融入日常工作、生活与社交场景,是兼具传统认知与现代消费习惯的群体。

消费者评价声量向口味、使用感受等感官维度高度集中,反映出养生属性并未弱化其“饮料”本质,适口性仍是打动消费者的首要前提。“清热去火”“祛湿”等评价词与红枣、仙草等传统成分的高销量形成呼应,证明养生功能是构建产品差异化和复购率的关键。整体而言,当前市场需求已从单一的“功能诉求”升级为“感官体验 + 养生实效” 的复合型需求。

元气森林以“年轻化、轻养生”为核心布局中式养生饮料,凭借0糖0脂配方与清爽口感,打破传统养生饮品的厚重印象。 以 “家常味道” 深化策略,通过瓶身“煮”字标识凸显传统熬煮工艺,甄选天然食材并强调配料干净,结合情感叙事,精准契合年轻消费者对健康与情感的双重需求,以差异化优势推动品类走向日常化与潮流化。

消费者对“健康”和“纤体”的双重诉求日益强烈。富含维生素、矿物质和抗氧化剂的超级食物,正好契合了天然、营养的消费升级方向。以羽衣甘蓝、奇亚籽、螺旋藻等为代表的超级食物”正通过茶饮咖啡等饮品,从健身餐走向大众市场,成为健康饮料的“流量密码”。品牌将“超级食物”与具体健康益处挂钩并简化宣传,如“巴西莓=花青素=抗氧化” , “羽衣甘蓝=膳食纤维=轻体”;将产品与早餐代餐、健身轻食、办公养生等具体消费场景结合,从而实现破圈。

天然植物在饮料行业的应用已突破单一品类局限,形成多赛道并行发展的格局。其中,茶饮已经成为天然植物创新应用的前沿阵地,品牌通过口味创新,不断拓宽植物原料的应用边界,更引发行业跟风,推动芭乐、油柑等小众植物进入大众视野。药食同源赛道则更加百花齐放,品牌以符合传统养生认知的食药材为核心原料,快速完成市场渗透。

据《清洁标签食品真实性评价指南》团体标准定义,清洁标签食品是符合配料表简洁,优先使用天然成分,非必要不添加化学合成食品添加剂,加工过程简洁、透明,标签信息通俗易懂等特征的食品。消费者对食品透明度与天然性的深度诉求,推动行业从 "科技狠活" 向 "真实纯净" 转型。酸奶、饮料、谷物麦片等品类,对清洁标签认证的积极性正在不断提高。

口味创新上,行业跳出传统框架,以小众化、反差感的味觉体验切入细分市场,通过突破常规的产品设计吸引年轻消费群体。在文化层面,本土饮品借助地域记忆与时代符号焕新,将文化底蕴转化为味觉标识。同时,季节情绪消费的兴起,使品牌通过限定款策略绑定特定时节的情绪与场景,创造稀缺性与仪式感,精准捕捉消费者的情感需求。

消费升级下,品牌营销核心在于情感升维。以情绪为入口,精准触达消费者个性化需求,让产品成为情绪表达载体;以文化为根基,融入文化符号,唤醒消费者的文化认同与归属感;以仪式为纽带,通过专属化设计赋予消费行为独特意义,搭建社交与情感桥梁。三者协同,构建起品牌与消费者的深度联结,实现品牌价值跃升。

- 美妆:百雀羚、卡姿兰、blank me、C咖、POLA、KISS NEW YORK、佑天兰、青岛佳合永润、秀肤生、Biodance

- 食品饮料:认养一头牛、正大食品、良品铺子、五粮金樽、茶颜悦色、来伊份、悠哈、燕之坊、认养、空刻、太太乐、鸡装箱、德乐食品、友臣 、舍得酒业、加多宝

- 粮油调味:陈克明、千岛源、今麦郎、维益

- 宠物:诚实一口、麦富迪、帅克宠物、pidan、比瑞吉、比乐、疯狂小狗 、天元宠物、伯纳天纯

- 个护家清:联合利华、恒安集团、参半、片仔癀、传化、她研社、浪奇、可靠

- 运动户外:探险者、GRC桀骜无尽、红双喜、361

- 母婴:可优比、曼龙、皇宠、英氏、基诺浦、孩子王、酷豆丁、布鲁可、利讯集团

- 家居家电:小白熊、罗莱健康、三角牌、ambie、爱仕达、超霸、虎头牌、爱图仕、泰昂运动、徕芬、几素科技、韩加

- 大健康:华润三九、仁和药业、脑白金、雷允上、果维康、Naturewise、星艾迪、石药集团、迪巧

- 时尚:Songmont山下有松、七匹狼、可啦啦、曼卡龙、DR、莱绅通灵、木九十、万事利

- 家装建材:三棵树、英仕卫浴