数字储能网讯:

双碳目标引领下,新型电力系统加速成型,新能源发电加速向主体电源迈进、负荷侧从被动用电转向主动可调,储能以“时空移峰、功率支撑、稳定供电、绿电变现”四大能力,成为连接产业端、能源端、电网端、碳资产端的重要枢纽。

无论是 eVTOL 起降场的瞬时大功率、智算中心的不间断高可靠、零碳园区的源网荷储一体化,还是高耗能企业的能耗双控,储能不再是“可选项”,而是能源与产业协同的核心基础设施。

新型储能装机规模超过1.3亿千瓦

总结2025年的政府工作,李强指出,过去一年,中国加快重点行业绿色低碳转型。第一批“沙戈荒”新能源基地项目基本建成投产,新型储能装机规模超过1.3亿千瓦,非化石能源消费占比达到21.7%。宣布应对气候变化2035年国家自主贡献目标,充分展现负责任大国担当。

谈到“十五五”规划,李强介绍,根据《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,国务院编制了《中华人民共和国国民经济和社会发展第十五个五年规划纲要(草案)》,分领域阐述了发展的重大战略任务着眼建设美丽中国,包括,突出推动高质量发展,持续深入推进污染防治攻坚和生态系统优化,加快形成绿色生产生活方式,确保碳达峰目标如期实现。

《纲要(草案)》提出6方面109项重大工程,包括推动绿色低碳转型方面,围绕碳达峰碳中和、环境质量提升、生态保护修复提出18项工程。

图 2025年中国新型储能各应用场景新增装机

政府工作报告里储能的7大机遇

对于2026年的工作安排,政府工作报告聚焦低空经济、算电协同、双碳目标、零碳园区、高耗能低碳、智能电网、绿电应用等场景,成为推动储能产业持续高速发展的机遇。

1、着力构建新型电力系统,发展新型储能

报告原文:着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用。

解读:这是自2024年来,新型储能第三次进入国务院政府工作报告,从近三年的工作报告看,从将其与大型风光基地并列,作为能源革命的核心抓手到2025年将其定位为“能源转型的战略引擎”,再到2026年明确其与着力构建新型电力系统并列,新型储能的战略地位日益提高。

另一方面,近些年,伴随着全球能源转型深入推进,新型储能产业链发展也是呈现欣欣向荣之势。

据中国化学与物理电源行业协会储能应用分会(“简称CESA储能应用分会”)产业数据库不完全统计,截至2025年底,中国新型储能累计装机139.2GW/373GWh,与2024年底相比增长了86.5%(功率)/111.4%(容量)。

2025年中国新型储能新增装机规模为64.6GW/196.5GWh,与2024年同比增长52%(功率)/79.3%(容量)。

出货量两面,据CESA储能应用分会产业数据库不完全统计,2025年,中国企业储能电芯出货量超过580GWh,出口量超270GWh,出口量约占出货量的46%,前10储能电芯出货量企业全部为中国企业。

根据海关出口数据统计分析,近10年来,锂离子电池产品一直是中国电池产品出口的主要品种,出口额占比均超过50%,并呈逐年快速递增,2025年我国锂离子电池出口额再创新高达767.46亿美元。

在国家和地方政策助推下,新型储能正从政策驱动下的规模扩张,迈向市场化盈利驱动的高质量发展新阶段。

2、将低空经济打造为新兴支柱产业

报告原文:今年经济社会发展政策取向,包括培育壮大新兴产业和未来产业,实施产业创新工程,鼓励央企国企带头开放应用场景,打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业。

解读:这也是低空经济连续三年进入国务院政府工作报告,另外,全国已有近30个省份将低空经济纳入政府工作议程,超100座城市密集出台了低空经济发展相关政策,北京、安徽、江西等十个省市发起设立低空经济产业基金,总规模已超千亿元,这意味着我国低空经济正在进入规模化发展关键期。

中国民航局预测,2025年我国低空经济市场规模将突破1.5万亿元,2035年有望达3.5万亿元,在这一趋势下,储能系统作为支撑低空基础设施稳定运行的"能源心脏",正在打开巨大的市场想象空间。

这一背景下,低空起降点、垂直起降设施就近配储,可保障供电可靠性;无人机、电动航空器催生移动储能、快充储能、分布式微电网需求。

数据显示,仅eVTOL领域的电池需求,预计将从2023年的0.17 GWh飙升至2030年的27.2 GWh,增长超过150倍。

2025年中,宁德时代、亿纬锂能、国轩高科、瑞浦兰钧、南都电源等头部企业的密集推进技术进展,加速固态电池在eVTOL领域的市场布局。

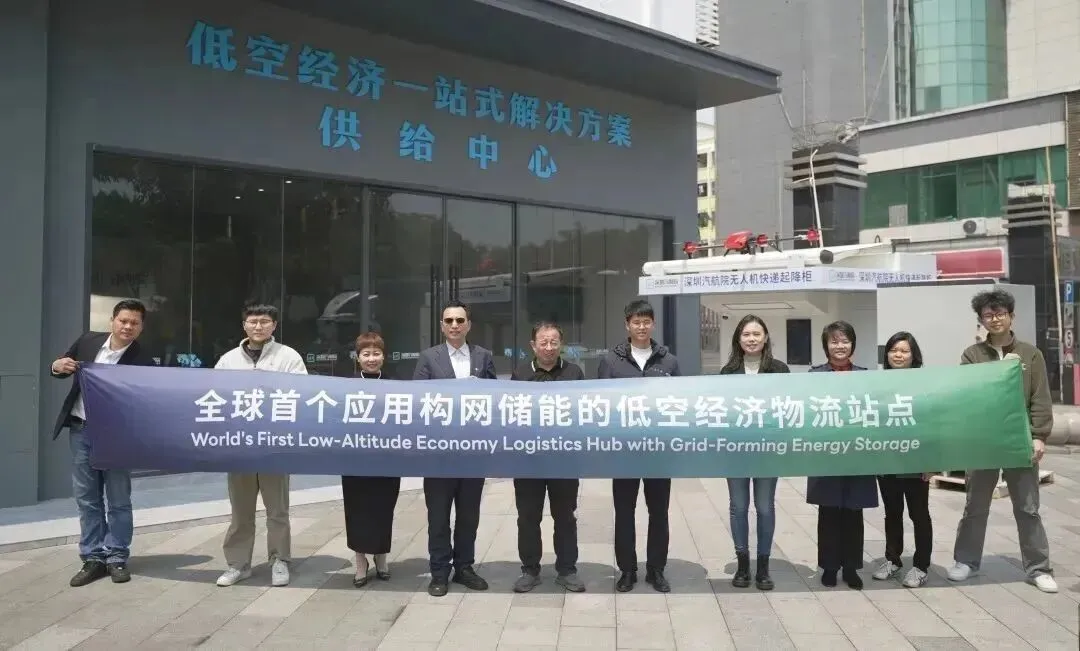

另外,2025年4月,由深圳汽航院、盛弘股份等企业联合打造的全球首个应用构网储能低空经济物流站点在深圳宝安正式揭幕。该项目验证了构网型储能技术在低空经济场景应用的可行性,标志着新型电力系统与低空基础设施的融合迈入产业化新阶段。

3、实施超大规模智算集群、算电协同等新基建工程

报告原文:支持人工智能开源社区建设,促进开源生态繁荣。实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。

解读:国际能源署(IEA)最新发布的《能源与人工智能》报告指出,支撑AI运行的数据中心已成为全球电力需求增长最快的领域之一,到2030年全球数据中心电力需求将翻倍至945太瓦时,其AI数据处理电耗将超过铝、钢铁、水泥及化工等传统高耗能产业的总和。

如何平衡AI创新与能源可持续发展,推动两大产业深度融合与协同,已成为各国需要共同面对与破解的重要课题。

2025年以来,数据中心行业新一轮基建热潮正在加速,全球市场需求持续放量,北美、中国、东南亚等核心区域表现尤为突出,

据CESA储能应用分会产业数据库不完全统计,2025年,中国用户侧新增装机5.3GW/13.7GWh,占比8.1%(功率)/7%(容量),同比增长96.5%(功率)/115.2%(容量),成为增长最快的细分市场。

其中,国内分布式光伏配储、数据中心配储、储充/光储充新增装机功率规模占用户侧的比例分别达到12.7%、11.9%、7.3%。

在,2026 年省级政府工作报告中,北京、陕西、山西、河北、新疆、青海、广东、云南等19省区的政府工作报告均将算力作为培养和壮大的未来产业。

可以看到,人工智能产业催生的算力需求,正在拓展中国储能技术的应用空间。

远景储能市场与解决方案总经理郑汉波接受储能网采访表示,AI大模型训练需要海量算力,而算力中心是耗电大户。中国拥有全球领先的新能源发电能力,通过储能平抑波动,可为算力中心提供稳定绿色电力。海外企业调用中国大模型,实质上实现了“算力出口”或“token出口”,将能源优势转化为数字服务优势,实现能源价值的全球化闭环。

4、深入推进零碳园区和工厂建设

报告原文:大力发展绿色低碳经济。完善促进绿色低碳发展政策,实施重点行业提质降本降碳行动,深入推进零碳园区和工厂建设。

解读:不仅仅是国务院政府工作报告,在今年的地方两会中,零碳园区、零碳工厂还出现在陕西、山东、江西等多个省级政府工作报告中。

作为储能技术的综合应用载体,零碳园区、零碳工厂既是经济绿色转型的“必答题”,也是应对全球碳关税壁垒、实现“双碳”目标的必由之路。

2025年10月,国家层面明确,“十五五”时期,力争建成100个左右国家级零碳园区,标志着我国绿色低碳发展在国家级规模化的行动中进入集群化推进的新阶段。

在这些园区的能源体系中,储能技术如同“能量心脏”,既解决了可再生能源的间歇性难题,又实现了能源供需的动态平衡,成为零碳转型的核心支撑,迎来下一个五年机遇期。

5、扩大绿电应用

报告原文:着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用。

解读:在 “双碳” 目标纵深推进与全球低碳转型的双重驱动下,风电、光伏等新能源装机规模持续扩大,但“弃风弃光”问题成为制约能源转型效率的主要因素,另一方面,在国际贸易绿色壁垒下,绿色电力正在从产业“可选项”升级为发展“必答题”,绿电直连模式成为为破解这些难题有效路径。

绿电直供过程中配套储能系统平衡供需波动,可实现新能源从可发到可用、好用的跨越。

2025年5月,国家发改委、能源局发布 650 号文明确要求,并网型绿电直连项目 “通过合理配置储能等方式提升灵活性调节能力”,为地方政策制定确立核心原则。

此后,地方省份纷纷跟进,截至目前,全国共有15个省份公布了绿电直连正式文件或征求意见稿,其中,云南、青海、陕西、山东、湖北、辽宁、内蒙古、四川、山西、浙江、重庆等11个省市在正式文件或征求意见稿中明确了绿电直连项目配置储能的要求,其中8个省份明确并网型绿电直连应合理配置储能。

不仅是在国务院政府工作报告,在 2026 年省级政府工作报告中,绿电直连也成为高频词汇,可以预见,随着绿电应用扩展,储能在新的一年也将迎来更多发展机遇。

6、有力有效管控高耗能高排放项目

报告原文:以碳达峰碳中和为牵引,协同推进降碳、减污、扩绿、增长,增强绿色发展动能。有力有效管控高耗能高排放项目,加快淘汰落后产能,支持绿色低碳技术装备创新应用。

解读:为了实现碳达峰、碳中和的目标,企业完成节能减排愈发迫切。2025年6月,国家发改委发布了《工业重点领域能效标杆水平和基准水平(2023年版)》进一步扩大了工业重点领域节能降碳升级范围,要求新增领域的高耗能企业,应在2026年底前完成技术改造或淘汰退出。

通过安装储能系统,石油、化工、冶金、电子、钢铁、水泥、电气、造纸、玻璃、纺织高耗能、高排放等企业不但可以响应国家政策完成改造,还可以通过在低谷时段充电、高峰时段放电,有效降低企业用电成本。

在2025年中,其实储能在高耗能企业中正在打开应用空间,据CESA储能应用分会产业数据库不完全统计,2024年5月以来,储能在污水处理厂中的在建、并网项目共12个,分布的区域既有江苏、浙江、广东等经济发达区域,也有河南等人口大省。

从电站类型看,这些项目包括工商储、分布式光储、微电网,形成了一批可推广的典型案例。

随着政策定调、储能成本下降、技术迭代,高耗能行业中,长时储能、工业储能、综合能源服务迎来确定性需求。

7、加快智能电网建设

报告原文:着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用。加强化石能源清洁高效利用。

解读:随着智能电网向高弹性、高数字化、高互动升级,储能深度融入输配用全环节。

其中构网型储能支撑 “双高” 电网稳定;台区储能补强毛细血管,解决重载、电压波动问题;虚拟电厂(VPP)聚合分布式储能,参与电力现货、容量电价、辅助服务市场。

随着智能电网加快建设,构网型储能、台区储能、分布式聚合储能、电网侧共享储能将迎来发展空间。

作者 吴涛|一审 储观|二审 刘敏

投稿联系

电话:

13910923792(同微信)

地址:

官网:

www.escn.com.cn

投稿邮箱:liumin@escn.com.cn