喜欢就点击上方☝️蓝字终生复利成长,关注我

“不一样的财报解读”系列已经更新到第六篇啦!

在前几期中,我们系统拆解了企业的三大财务报表——资产负债表、利润表和现金流量表。相信你现在已经能从数字层面读懂了一家公司的资产结构、盈利能力和现金流状况。

但你有没有发现?这些报表虽然精准,却始终“冷冰冰”——它们告诉你公司“有多少钱”“赚了多少钱”“钱从哪来”,却没说清楚:

公司到底靠什么业务赚钱?

各项业务在整体收入中占比如何?各业务毛利如何?

管理层如何看待自身经营风险?

股东结构又透露出哪些关键信号?

这些关乎企业“血肉”与“灵魂”的信息,在传统三张报表里是看不到的。

今天,我们就跳出数字本身,深入财报的“隐藏章节”,带你看见一个更真实、更立体的公司。

我们仍然通过提问来看穿主营业务经营情况。

本文较长(约3500字),为方便阅读,先附上目录结构

一、公司业务构成与主要收入来源是什么?

二、管理层如何看待自身经营风险?

三、股东结构又透露出哪些关键信号?

四、公司视角解释同比业绩变动情况

五、如何通过公司的主营业务经营情况判断一家公司是否健康?

本文目录结构

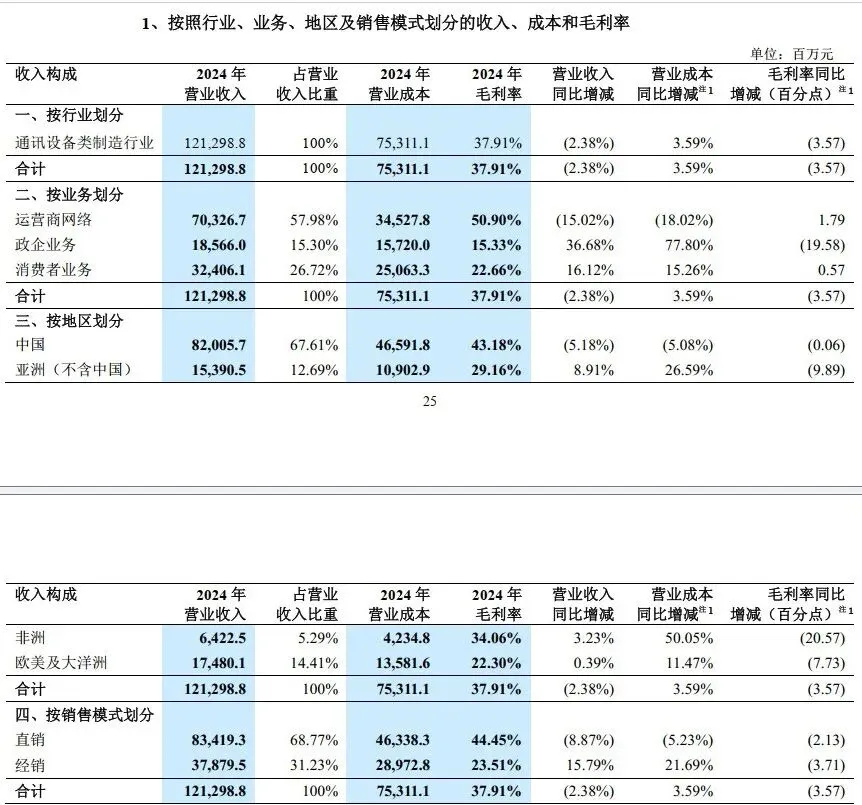

从这份收入构成表可以清晰地看到:

公司专注于通讯设备类制造行业,这是其唯一的行业收入来源。

按业务划分,运营商业务是收入占比最高的板块(57.98%),且毛利率达到50.90%,是三大业务中盈利能力最强的板块;而政企业务(15.30%)和消费者业务(26.72%)的毛利率则显著偏低,尤其是政企业务,毛利率仅为15.33%,且同比大幅下滑(括号表示减)。

按地区划分,中国区贡献了67.61%的营收,是绝对的核心市场;其次是欧美及大洋洲(14.41%)和亚洲(不含中国,12.69%),非洲市场占比最小。

按销售模式划分,直销是主要方式,占比高达68.77%,经销模式占比约三分之一。

总结:公司专注通讯设备制造,运营商业务是主营生命业务,中国区是粮仓盘。

另外,这一数据可以反向验证年报中对业务范围的阐述:例如,若公司在年报中重点强调的业务范围是A,但从收入、成本和毛利的实际贡献来看,其主营业务和核心盈利能力其实集中在B,那么B才是公司真正的战略重心和价值锚点。此时就要额外注意公司为何要这么说了。

二、管理层如何看待自身经营风险?

年报中提到的五大风险——国别风险、知识产权风险、汇率风险、利率风险、客户信用风险,看似全面,实则多是隔靴搔痒。这些内容往往流于形式,属于“安全牌”式的凑数披露,真正关键的风险反而避而不谈。

要知道:机会展望未必可信,但风险披露相对更真实。即便如此,最重要的风险,很可能根本没写进年报。投资者不能照单全收,而需结合业务情况,自己去识别那些被沉默掩盖的隐患。

三、股东结构又透露出哪些关键信号?

1、是否只有持股比例超过50%才是控股股东?

《公司法》(2023修订)第216条第(二)项:

“控股股东,是指其出资额占有限责任公司资本总额百分之五十以上或者其持有的股份占股份有限公司股本总额百分之五十以上的股东;出资额或者持有股份的比例虽然不足百分之五十,但依其出资额或者持有的股份所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东。”

《中华人民共和国公司法》

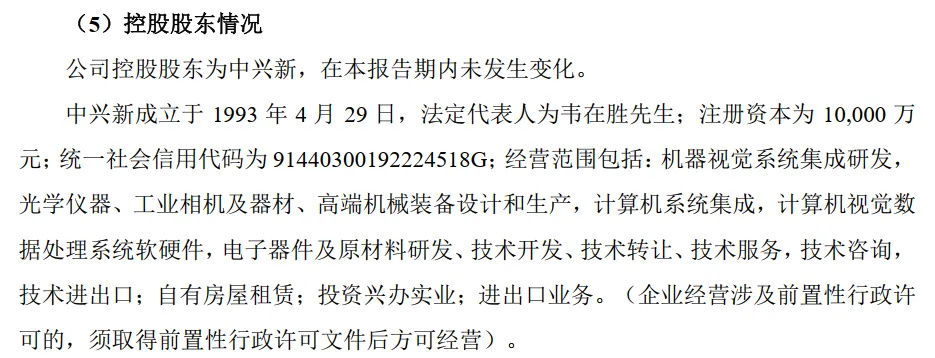

中兴新虽仅持股20%,但因其为第一大股东且股权高度分散,其表决权“足以对股东大会决议产生重大影响”,所以在年报中写到公司的控股股东是中兴新。

2、为什么中兴新(持股20%)仍是“控股股东”

1)股权高度分散,20%已是绝对第一大股东

中兴通讯前十大股东合计持股约42%(据2025年数据),中兴新一家独占20.09%,远超第二大股东(H股代理人约15%,但属代持多个境外投资者)。

其余股东多为指数基金、保险资金等财务投资者,无一致行动人,也无意争夺控制权。

总结:20%的股权在分散股权结构中已具备“相对控制力”。

2)历史沿革与治理结构赋予实际控制地位

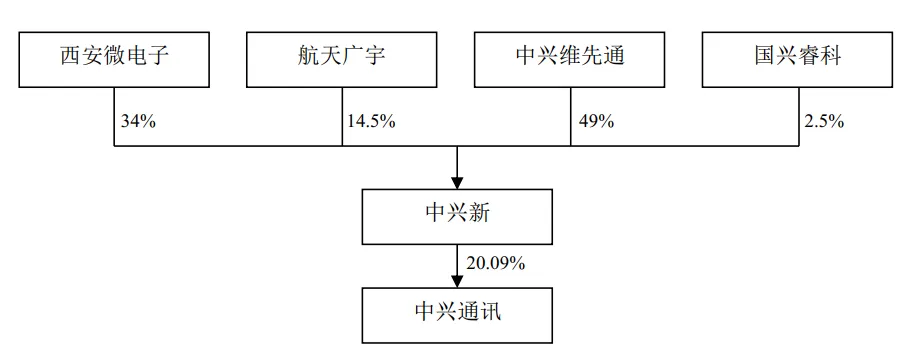

中兴新是中兴通讯的发起人股东(1997年设立时即为控股方),长期主导董事会提名和战略方向。

尽管无单一股东能控制中兴新(其自身股权分散:民企49%+央企34%+国企14.5%),但中兴新作为整体,在中兴通讯层面行使控制权。

同时,监管机构认可这种“通过稳定第一大股东地位实施控制”的模式。

3)监管的明确认定

中兴通讯历年年报、公告均明确披露:“控股股东为中兴新”,且经交易所审核无异议。

3、中兴通讯无实际控制人?

控股股东:指在股权或表决权上具有控制地位的法人/自然人(此处为中兴新)。

实际控制人:指最终穿透后能支配公司行为的主体(如某自然人、国资集团等)。

中兴通讯的特殊性:由于中兴新的四大股东(民企+两家央企+一家基金)相互制衡,无任何一方能单独控制中兴新,因此中兴新本身“无实控人”,进而导致中兴通讯也无实际控制人。这就是年报中所说的“控股股东存在,但无实际控制人”。

中兴通讯“有控股股东、无实际控制人”的治理模式,在带来一定制衡优势的同时,也确实存在独特的结构性风险。这种模式并非罕见(如中国平安、格力电器、万科等也曾或正处于类似状态),但其利弊高度依赖公司所处行业、管理层能力及外部环境。

四、公司视角解释同比业绩变动情况

还采用前面的收入构成表,公司层面解释了同比(本年报是24年同比23年)业务收入、利润变化的原因。

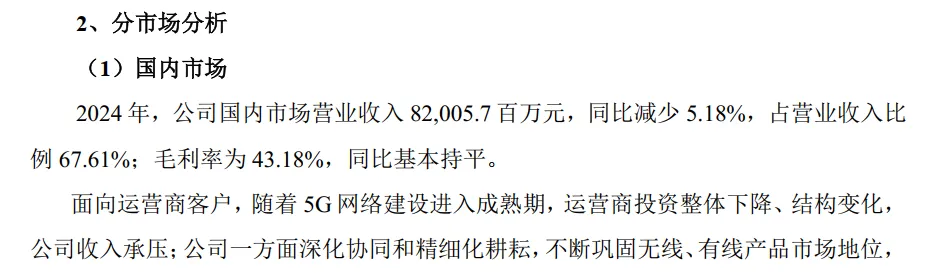

1、中兴通讯 2024 年分市场收入与毛利率表现(同比 2023 年)

核心问题:公司靠什么赚钱?有没有“压舱石”和“增长引擎”?

健康信号:

主营业务突出,非“杂货铺式”多元化;

新兴业务增长快、路径清晰,能对冲传统业务下滑;

收入来源不过度依赖单一客户/地区。

危险信号:

“其他业务”占比高且模糊;

增长全靠并购或一次性项目;

某一业务毛利率持续下滑却无应对策略。

最后,还是想再强调一遍:

1、对投资而言,技术最多只占20%。真正值得投入大量时间的,往往是那些看似与投资无关的事——比如广泛阅读、独立思考、理解人性与世界。

2、投资的成功,往往是一个人成为更好的自己之后,水到渠成的结果。它源于认知、耐心、品格,而非技巧或捷径。

3、请始终记得初心:投资是为了让生活更美好,而不是让自己陷入焦虑与追逐。若它带来了不安,或许是我们走偏了方向。