211亿欧元财报出炉,默克提前写下2026年“最坏剧本”

3月5日,德国科技巨头默克(Merck KGaA)发布了2025年年报。- 全年营收211.02亿欧元,同比微降0.3%;如果按有机口径计算,仍然保持正增长。

- 息税折旧摊销前利润(EBITDA)为61亿欧元,利润率28.9%。每股收益8.34欧元,同比下降3.4%,基本落在公司此前的预期区间。

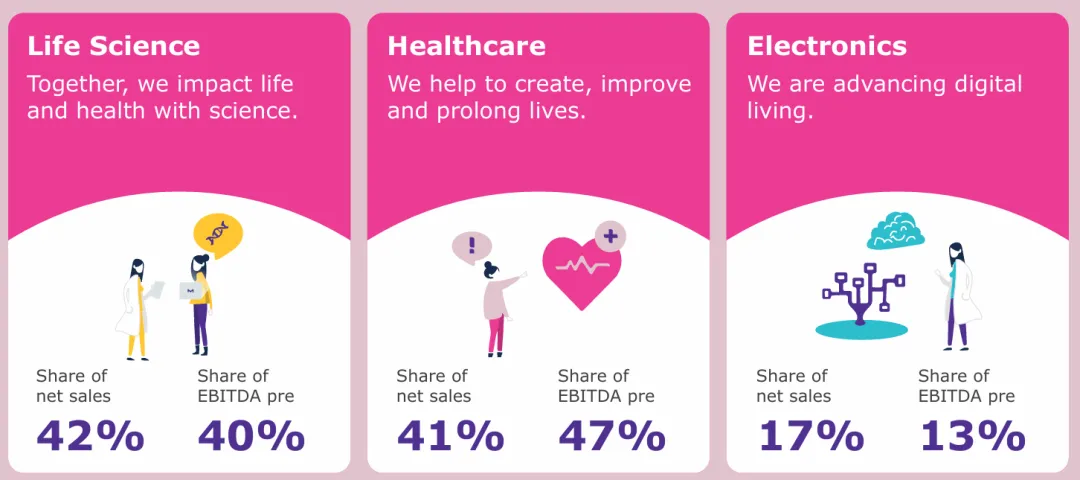

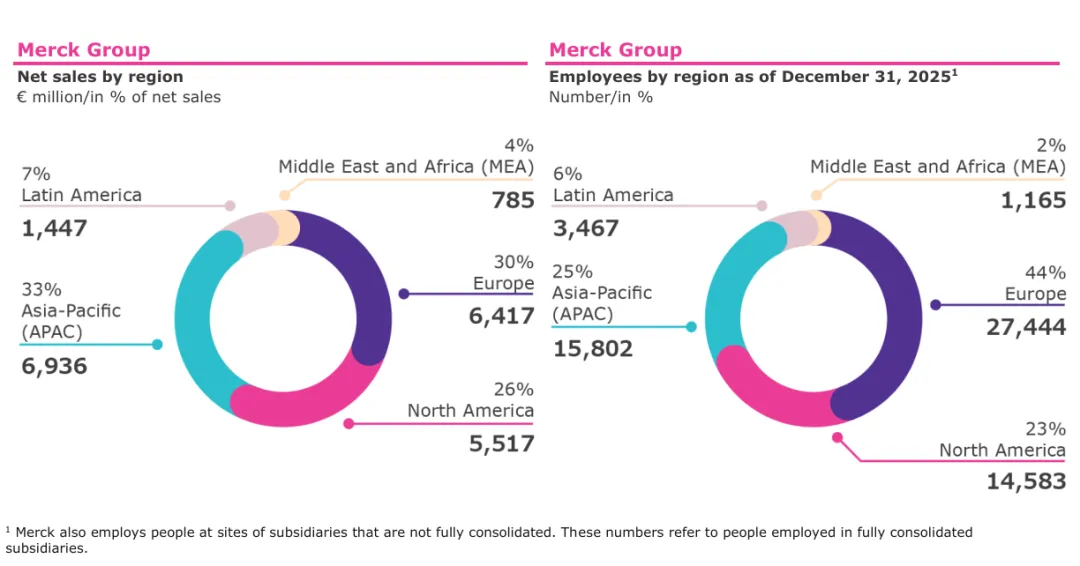

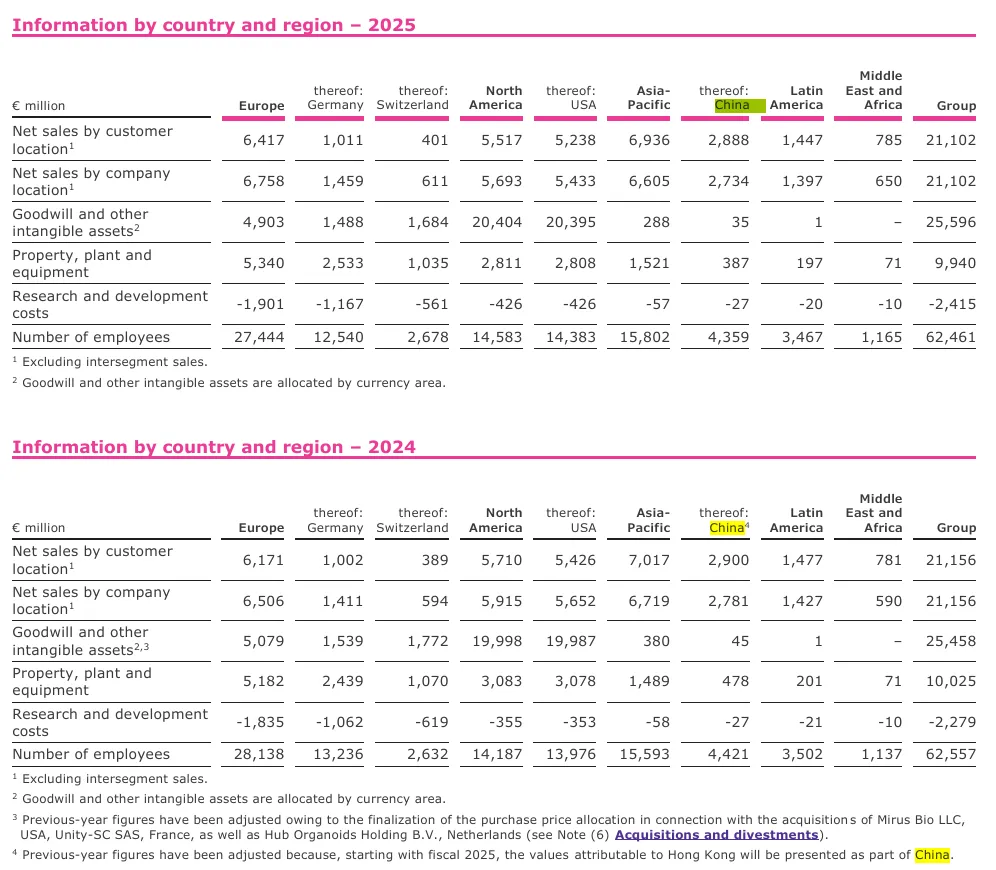

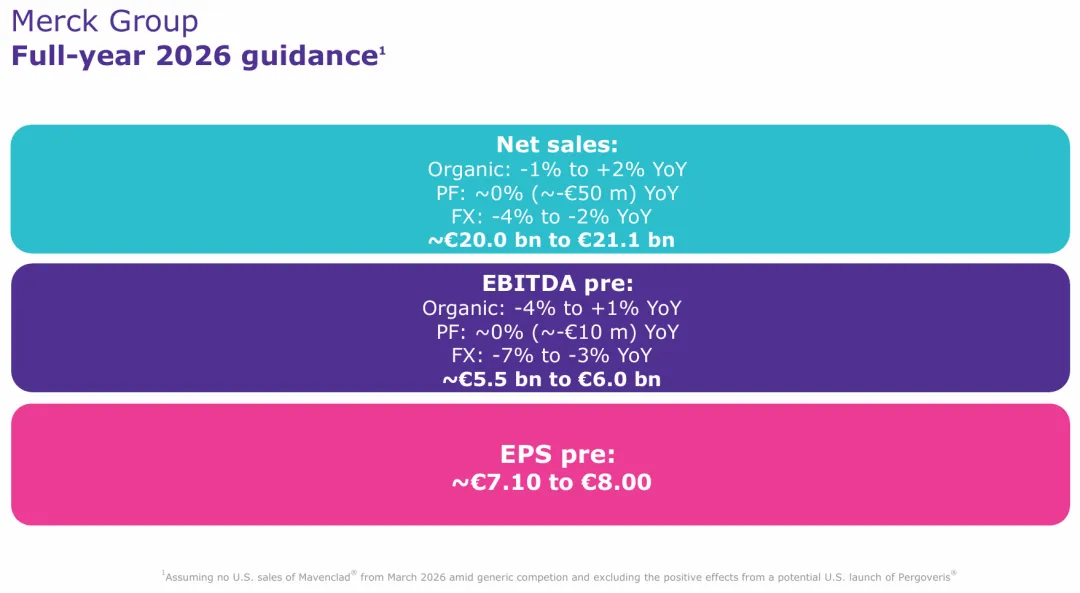

在全球医药、半导体与生物科技行业周期交织的背景下,这样的成绩并不算差。但如果把财报往深里看,会发现一个更重要的问题:2025年的稳定,很大程度上只是过渡;真正的压力,很可能在2026年才会集中体现。关注Med空间站,发送关键词“ 默克25”,获取默克2025年年报。与很多纯药企不同,默克的底层逻辑一直是一家多元化科技公司。目前集团由三大核心业务板块构成:生命科学、医药健康以及电子科技。这一板块主要向科研机构、生物技术公司以及制药企业提供实验室耗材、试剂、设备和关键原材料,本质上是全球生物医药产业链的“卖水人”。2025年,生命科学业务实现收入约90亿欧元,同比增长0.7%,占集团总收入的42%。这一板块聚焦肿瘤、多发性硬化症,以及心血管、代谢和内分泌疾病领域的创新药。2025年收入86亿欧元,同比增长1.8%,贡献了约41%的集团收入。第三块业务是电子科技——主要为半导体和显示产业提供高端材料与解决方案。不过,受全球半导体行业周期影响,这一板块2025年收入约35亿欧元,同比下滑7%,占比17%。如果把三块业务放在一起看,会发现默克的结构其实相当均衡:生命科学提供稳定现金流,医药业务承担创新增长,而电子材料则与半导体周期共振。这种结构的好处是显而易见的——当某一个行业进入下行周期时,其他业务可以提供缓冲。2025年,亚太地区贡献了69亿欧元收入,占集团总营收的33%,超过欧洲成为最大区域市场。欧洲市场收入为64亿欧元,占比30%。截至2025年底,默克在亚太地区拥有15802名员工,占全球员工总数约四分之一,却贡献了三分之一的收入,人均产出相对更高。财报显示,按客户所在地计算,中国市场销售额约29亿欧元;按公司所在地计算,销售额约27亿欧元;与2024年基本持平。不过,在人员规模上,默克在中国略有收缩:员工数从2024年的4421人减少到4359人。过去十几年,跨国药企在中国经历的是“规模扩张”;而现在,越来越多企业开始进入效率优化阶段。简单说,就是增长不再主要靠加人,而是靠结构调整和业务质量。如果说2025年的默克还算平稳,那么真正的不确定性来自医药业务。变量的核心,是多发性硬化症药物 Mavenclad。这款药2019年获得美国FDA批准,过去几年一直保持不错的增长势头。2025年全球销售额达到12亿欧元,同比增长接近17%。其中北美市场贡献了6.35亿欧元,是最大的单一市场。2024年10月,美国联邦巡回上诉法院维持了一项裁决,认定默克两项Mavenclad给药方案专利无效。默克随后申请重审,但在2025年1月被驳回。目前,仿制药企业Apotex的产品已经获得FDA最终批准并上市;另一家公司获得暂时批准,还有三家公司正在开发类似产品。默克医药健康业务CEO Danny Bar-Zohar透露,公司从2025年12月开始已经感受到销售压力。在这种情况下,默克给出的2026年业绩指引显得格外保守——预计销售额在200亿欧元至210亿欧元之间,增长率在-1%至2%之间。公司假设自2026年3月起,Mavenclad在美国将不再产生销售收入。过去一年,公司明显在强化两个方向:罕见病和创新管线。最重要的一笔交易,是对美国SpringWorks Therapeutics的收购。2024年7月,默克以约30亿欧元企业价值完成交易。SpringWorks拥有两款治疗罕见肿瘤的创新药:Ogsiveo和Gomekli,目前市场表现符合预期。通过这笔收购,默克实际上把罕见病确立为未来的重要增长支柱之一。与此同时,中国创新药资产也开始进入默克的全球管线。2025年3月,默克宣布行使与上海和誉医药(Abbisko)的合作选择权,获得Pimrociclib的全球商业化权利。该药用于治疗腱鞘巨细胞瘤(TGCT)。其全球III期MANEUVER试验达到了主要终点和关键次要终点。2025年12月,中国NMPA已经批准该药上市,用于治疗症状性腱鞘巨细胞瘤成人患者——尤其是那些手术可能导致严重功能损伤或并发症的患者。默克于2023年从恒瑞医药引进的PARP1抑制剂M9466(HRS-1167)已经终止开发。该药原计划与多种疗法联合用于治疗实体瘤,但由于疗效和安全性数据未达到预期,加之PARP赛道竞争迅速加剧,公司最终决定止损。这项Ib期试验的终止导致了1.74亿欧元无形资产减值,以及为后续跟进成本确认了数千万欧元的拨备。如果用一句话概括默克2025年的财报,大概是:基本盘依然稳,但增长逻辑正在变化。一边是生命科学业务继续提供稳定现金流;一边是医药业务面临专利压力,需要新的增长引擎接棒。Mavenclad在美国市场的未来几乎已经写在墙上。接下来几年,默克真正需要证明的,是另外一件事:新管线和新业务,能否在旧产品退场之前,接上增长的接力棒。对于一家拥有350多年历史的公司来说,这种周期性的“换引擎”,其实从未停止过。· END ·

点亮“ ”,分享热点?

”,分享热点?