核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

上篇文章对建行资产中的贷款和垫款进行了拆解,并对其贷款质量进行了分析。

这篇文章将对其负债中的客户存款进行拆解分析。

三、客户存款拆解

客户存款是建行负债的主要构成要素,2024年占比77%。

(一)整体情况及构成

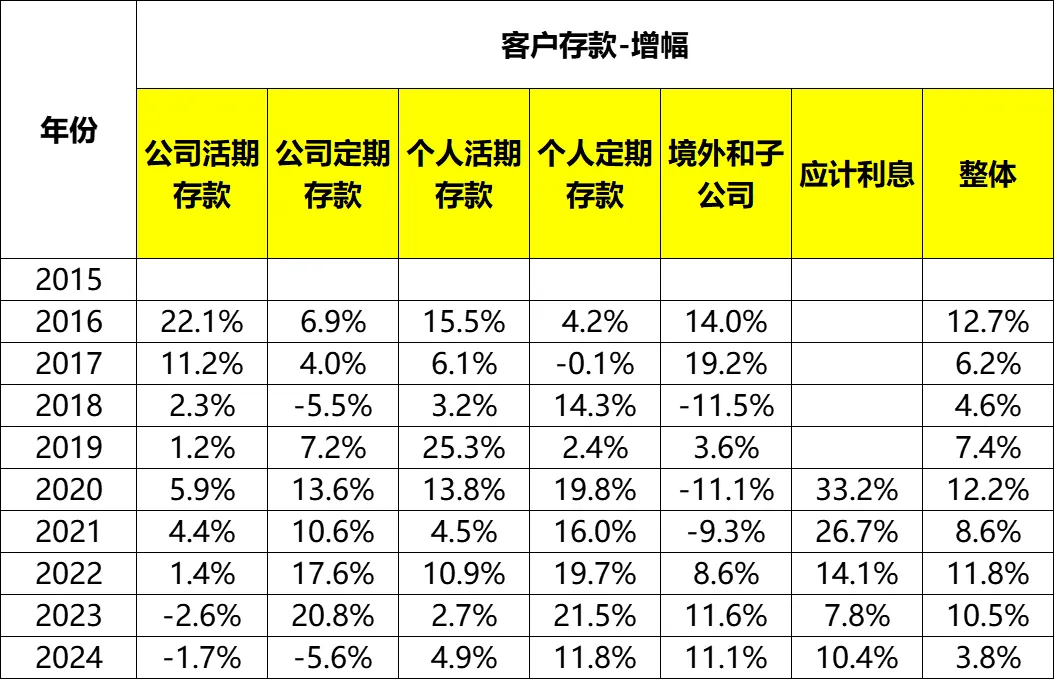

总体来看,客户存款金额从2015年的13.67万亿增长到2024年的28.71万亿,累计增幅110%,年化增幅8.6%。2022~2024年增幅分别为11.8%、10.5%、3.8%。

从构成来看,客户存款包含公司存款、个人存款和境外子公司存款三类。

(二)公司存款

占比从2015年的51%下降到2024年的40%,其中活期存款从2015年的31%下降到2024年的22%,定期存款变化不大,从20%略微下降到18%。

(1)公司活期存款:从2015年的4.21万亿增长到2024年的6.36万亿,累计增幅51%,年化增幅4.7%。2022~2024年增幅分别为1.4%、-2.6%、-1.7%。

(2)公司定期存款:从2015年的2.68万亿增长到2024年的5.08万亿,累计增幅90%,年化增幅7.4%。2022~2024年增幅分别为17.6%、20.8%、-5.6%。

看趋势,应该快要超过活期存款存量了。

(二)个人存款

占比从2025年的47%增长到2024年的56%。其中活期存款占比变化不大,从2015年的19%演变到2024年的20%,定期存款从28%增长到36%。

(1)个人活期存款:从2015年的2.58万亿增长到2024年的5.83万亿,累计增幅125%,年化增幅9.4%。2022~2024年增幅分别为10.9%、2.7%、4.9%。

(2)个人定期存款:这是增长最大的一项。从2015年的3.78万亿增长到2024年的10.42万亿,累计增幅175%,年化增幅11.9%。2022~2024年增幅分别为19.7%、21.5%、11.8%。

(三)境外子公司存款

占比很小,2015~2024年介于2%~3%之间。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐: