2026年2月,网易公布了2025年第四季度及全年财务报告。这份答卷不仅展示了公司核心财务指标的稳健增长,更勾勒出如何通过AI应用,重塑产品形态与效率。

一、宏观财务分析

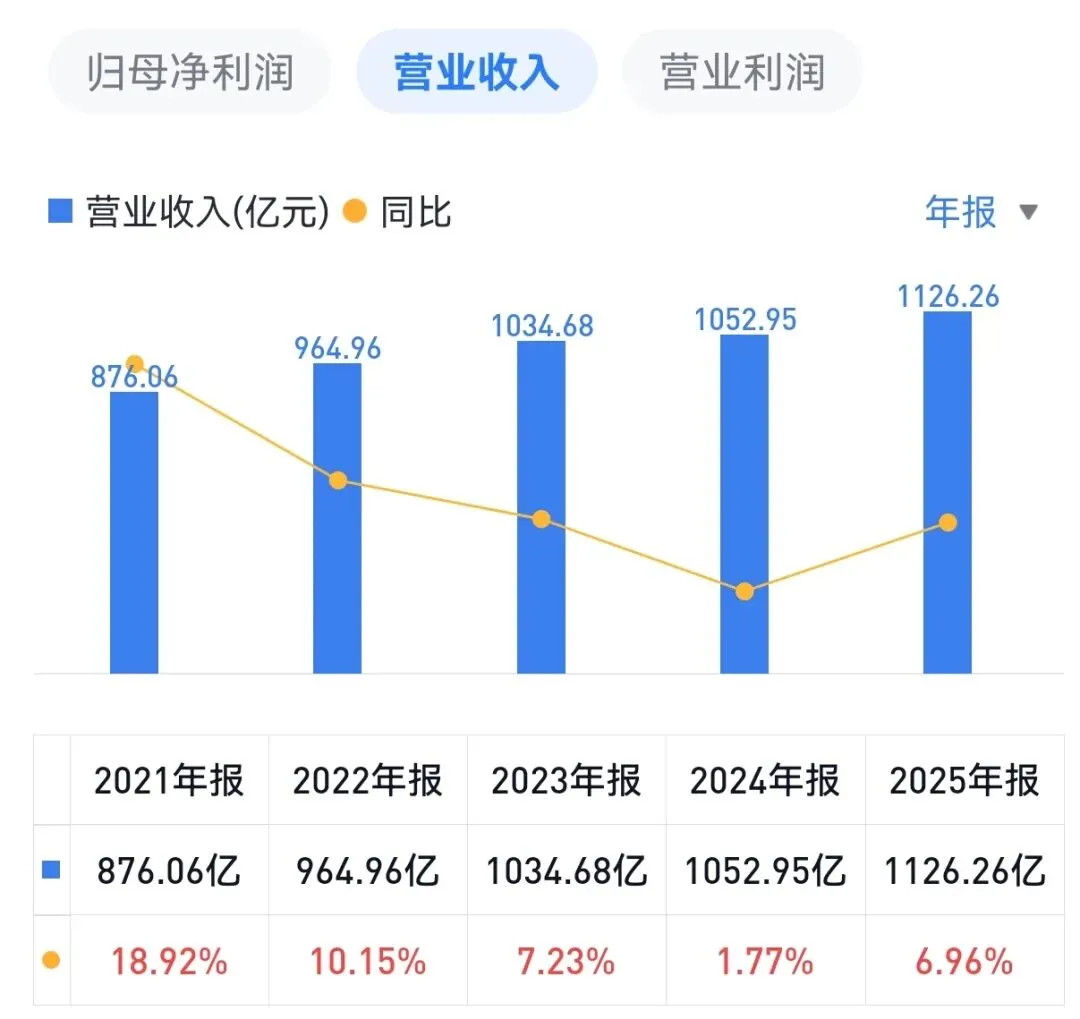

网易2025年全年营收1126亿元,同比增长6.9% 。第四季度单季营收275亿元,同比增长3%。

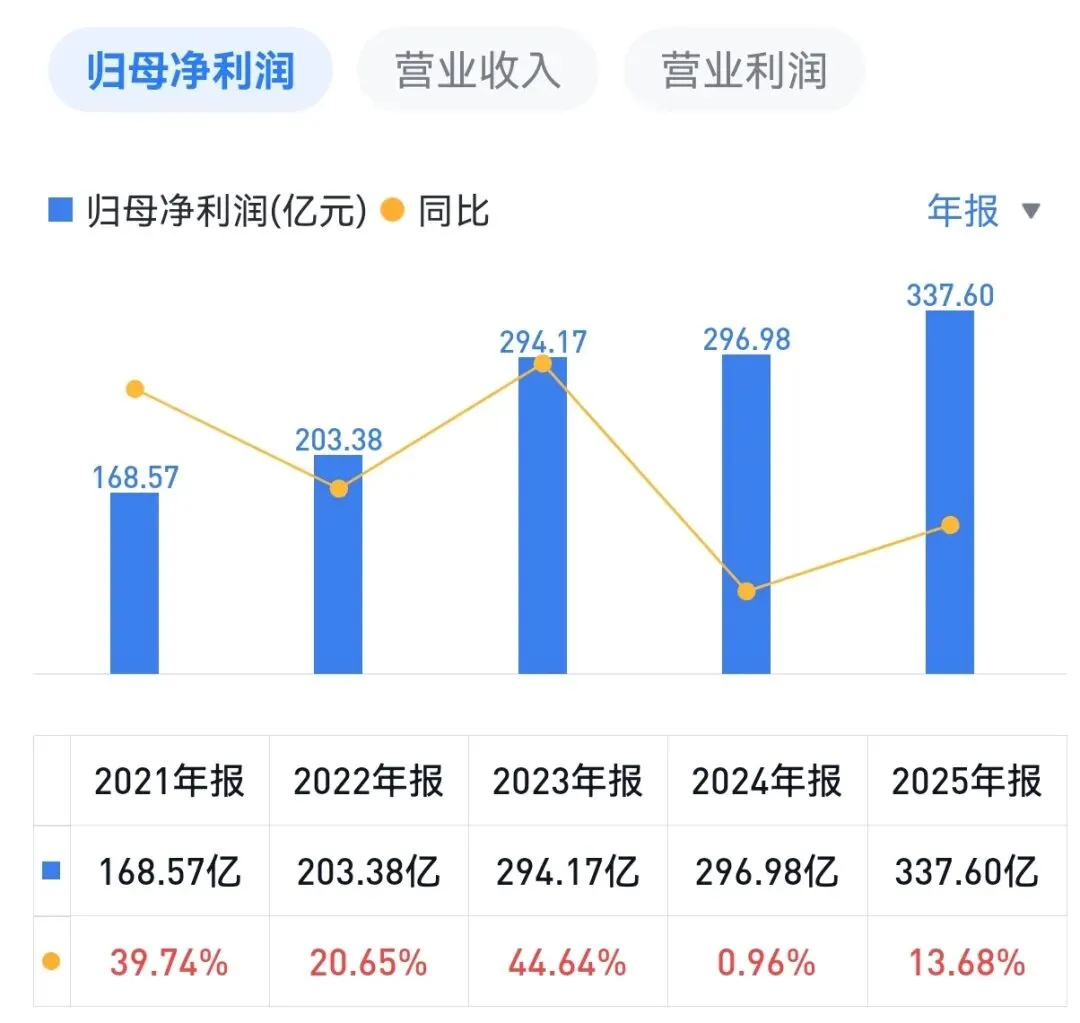

利润端,年度归母净利润338亿元,同比增长13.8%,首次突破300亿元大关。

全年毛利率从2024年的62.5%提升至2025年的64.3%。

截至2025年末,公司净现金余额1635亿元(目前估值约5000亿元)。

| 指标名称 | 2025年/亿元 | 同比变化 |

|---|---|---|

| 总净收入 | +6.9% | |

| 主业游戏及增值业务 | 921 | +11% |

| 归母净利润 | +13.8% | |

| Non-GAAP归母净利润 | +11.3% | |

| 综合毛利率 | +1.8% | |

| 研发投入 | +1.1% |

过去五年,除2024年外,其余年份营收增速基本在10%左右,而净利润增速则在13%-46%之间,明显高于营收增速。

二、分板块业务分析

1. 游戏及相关增值服务:

作为网易的“压舱石”,全年游戏及相关增值服务收入921亿元,同比增长11%,占总营收的81.8%。该板块毛利率约69%。

增长动力来自“经典+新品”的双轮驱动:经典产品《梦幻西游》和《第五人格》持续展现出超强的长线运营能力;

新品《燕云十六声》和《漫威争锋》上线后迅速贡献可观增量,其中《燕云十六声》全球用户突破8000万。

2. 网易云音乐

2025年云音乐收入78亿元,相较于2024年的80亿元略有回落,主要受部分内容优化及商业化策略调整影响。该板块毛利率约35.7%。

3. 网易有道

有道业务收入59亿元,同比增长约5%。这是有道首次实现全年经营利润及经营现金流由负转正。这得益于其在线教育、智能硬件及AI订阅服务等业务结构的优化,以及降本增效措施的见效。该板块业务的毛利率约44.3%。

4. 创新及其他业务

该板块全年营收68亿元,同比下降约16%,但第四季度单季营收达20亿元,环比暴增42%。主要得益于网易严选、广告等业务的净收入提升。

| 业务板块 | 2025年/亿元 | 同比变化 |

|---|---|---|

| 游戏及相关增值服务 | +10.2% | |

| 网易云音乐 | ||

| 网易有道 | ||

| 创新及其他业务 |

三、2026年业绩预测

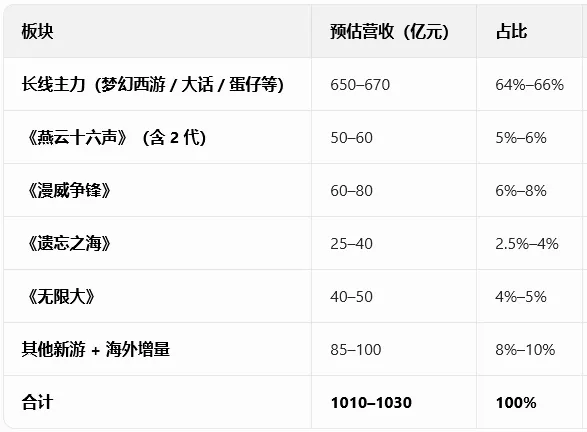

网易虽然业务种类比较多,但游戏业务占公司总营收80%以上。所以,要想预测2026年业绩,关键是看懂游戏业务。

1. 2025年上线的两款重磅产品:

《燕云十六声》:

截至2025年底,全球用户已突破8000万。海外版上线首月玩家突破1500万。上线首年(2025 年)全球流水约42 亿元,2026 年预计为网易贡献50–60 亿元左右营收。《漫威争锋》:这荣获《时代》周刊年度游戏奖项的产品,在Steam畅销榜排名自2025年11月起逐步攀升,已在核心玩家中建立了良好口碑。该款游戏2025 年全年全球流水约50–60 亿元,2026 年预计为网易贡献60–80 亿元全球营收。

2. 2026 年预计新上市核心游戏:

* 《燕云十六声 2》:2026 年 3 月全平台公测,首年流水预计30–40 亿元。

* 《遗忘之海》(Sea of Remnants):2026 年 Q2–Q3上市,上线 12 个月流水预计25–50 亿元。

* 《无限大》(Infinite):网易史上投入最大项目之一,2026 年 Q3上市,前 12 个月流水预计120 亿元。有望成为网易收入最高游戏。

再结合公司目前的长线主力游戏,机构预测网易2026年游戏业务全年营收约1020 亿元,同比+14%左右。

四、总结

2025年,网易在研发投入与2024年基本持平(约177亿元)的情况下,实现了归母净利润13.8% 的增长,这一增速显著高于总营收增速。其中AI带来的降本增效发挥了主要作用。

2026年,AI作为一种核心生产力,深度融入软件、游戏类公司从研发到运营的全业务链条,在提质、降本、增收三个维度上产生结构性的深远影响,

因此,预测2026年游戏业务营收增长13%~15%的情况下,净利润增速会高于营收增速。

对应的,目前网易股价约180港元,市盈率15.1倍,市净率3.2倍,属于一个合理偏低的估值区间。

注:以上观点仅代表个人看法,不构成任何具体投资建议!