西藏药业正通过“内源性增长+外源性扩张”的双路径,构建短、中、长期相结合的产品管线组合,旨在打破对单一产品的依赖。

战略支柱 | 核心动态与布局 | 战略意图与市场机会 |

核心产品“新活素”持续发力 | 作为国内首个治疗急性心衰的基因工程一类新药,目前进入约7000家医院终端,竞争环境相对有利。 | 我国25岁以上心衰患者约1210万,年新发300万人次。公司将通过渠道下沉(拓展二级及基层医院)和循证医学研究,挖掘巨大的未满足市场潜力。 |

激活藏药精品集群 | 以独家藏药“诺迪康胶囊”为代表,着力激活“诺金十小”藏药精品集群,加速放量。 | 依托“藏药现代化”标杆优势,打造多元化的收入基础,增强整体抗风险能力。 |

创新布局打造新增长曲线 | 对外并购与创新项目:斥资6000万美元投资锐正基因(切入基因编辑赛道),3亿元参股晨泰医药(拿下肺癌新药佐利替尼中国内地独家商业权)。战略高度重视:已将资本运作及并购成果纳入高管团队的关键绩效考核指标。 | 布局基因编辑、创新药等前沿领域,为长远发展储备动能,构建短期、中期、长期相结合的产品管线组合。 |

公司最新动态与战略定调

根据公司2026年遵义年会信息,公司已将2026年定义为“转折砺新年”,总经理郭远东在报告中系统阐述了发展路径:

核心路径:推动核心产品“新活素”向增长新阶段过渡;着力激活“诺金十小”藏药精品集群;以数字化与渠道精耕为支撑,构建双轮驱动增长引擎。

管理举措:通过数字化升级、人才评价优化、内控完善三大举措提升管理效能;以“五年规划”明确战略路径,以“股权激励”凝聚奋斗共识。

需要关注的风险

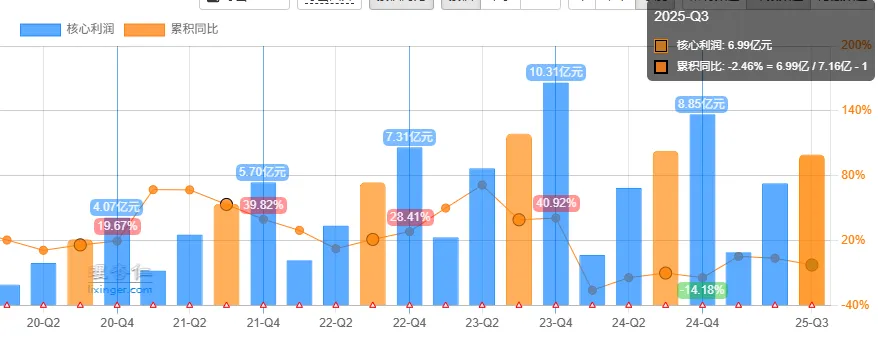

单一产品依赖风险:核心产品“新活素”贡献主要收入和利润,若该产品销售不及预期,将对公司业绩产生较大影响。

行业政策与竞争风险:医药政策变化、集采价格降幅超预期、产品竞争加剧等都可能影响盈利能力。

研发与投资风险:创新药研发进展不及预期、对外投资项目失败等风险。