友情提示:理性饮酒 关爱健康

近期,多家国际烈酒集团先后发布财报。整体来看,前两年保守而消极的预测在如今变成了残酷的现实——

帝亚吉欧、保乐力加、三得利烈酒,这些威士忌和烈酒行业的巨头,无一例外地遇到了业绩下滑的难题。

从表面上看,业绩的波动仍在周期的规律中;但在数字转绿的背后,有一个让行业人不安的事实——曾经让全球烈酒高速增长的两大核心引擎,中国和美国市场同时驱动不足,烈酒行业也正被迫产生结构性的变化。

# 01

三大烈酒集团财报

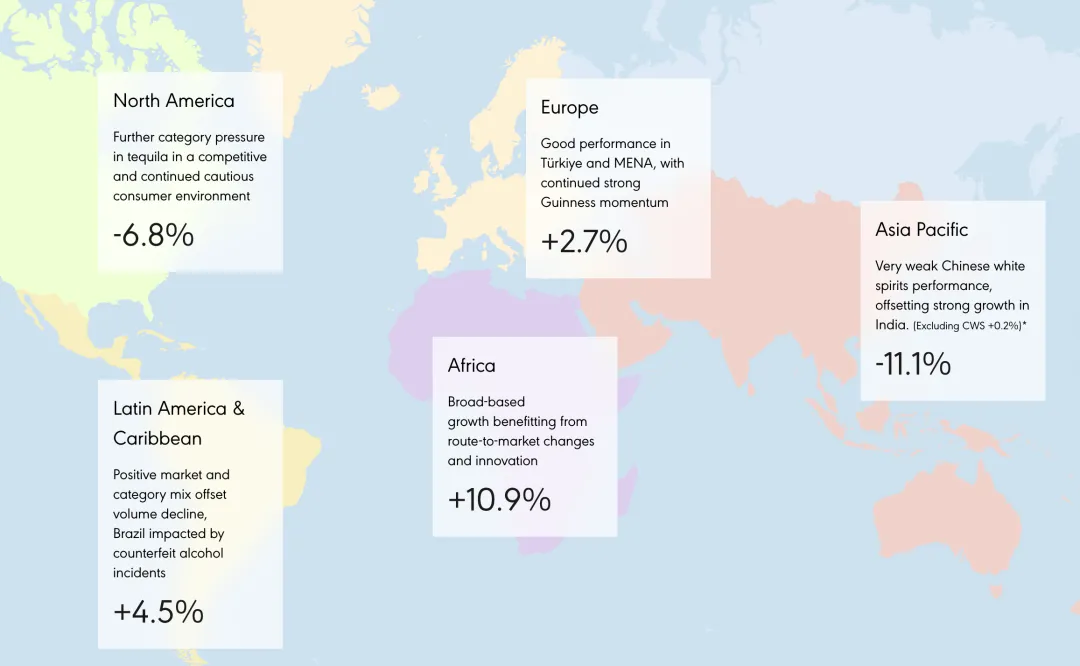

根据帝亚吉欧26财年上半年财报,集团在2025年7月1日到12月31日期间净销售额下降了4%至105亿美元。

从地区市场来看,集团的两大市场,北美市场销售额下降了6.8%,亚太地区下降了11.1%。其中,龙舌兰烈酒销售不振,净销售额下降超20%,成为美国市场业绩下滑的主要原因,进而拖累了北美市场;亚太地区除了印度和旅游零售渠道增长之外,其它分市场均有下跌,受中国白酒销量大幅下跌的影响,集团业务在大中华区市场表现不佳,即便剔除白酒的影响部分,大中华区的有机净销售额依然降低了4%。

为了缓解压力,帝亚吉欧将股东分红减半至每股20美分,此前市场上帝亚吉欧旗下水井坊是否会售出的消息,官方以拒绝置评的态度而没有明确表态,但结合帝亚吉欧 CFO 尼克在上半年业绩电话会议上指出的数据,其出售的可能性较高。

在近日发布的保乐力加财报中,我们也可能看到这点中国与美国市场的引擎失速现状。

根据保乐力加发布的截至12月31日的26财年上半年财报,集团销售额总计52.53亿欧元,有机下降5.9%,报告下降14.9%。

从品牌上来说,跌幅最大的是苏格兰威士忌品牌皇家礼炮,下降幅度为19%,其次是马爹利干邑,下降也达到了17%。报告中特别指出,如果不计中国市场,干邑品牌的销量其实增长了20%。

往年销量多处于增长状态的绝对伏特加、必富达金酒等也出现了销量下降的情况,报告中指出,如果不计美国市场,绝对伏特加的销量其实也是增长的。

回到销售市场,美国市场下跌了15%,导致美洲地区整体销售同比减少12%,而中国市场受马爹利和芝华士威士忌销量影响,下滑幅度更是达到了28%。不过,随着马爹利在中国免税渠道逐渐恢复销售,弥补了全球旅游零售的亏损。

另一家全球集团三得利,也于近日发布了2025财年年度报告,在报告中,三得利总营收约合223.3亿美元,同比增长4%,但其酒类业务增长停滞,销售额折合美元89.8亿,下降了0.4%。三得利称,日元处于历史低位,物价迅速上涨,给市场带来了压力,同时受全球市场增长放缓的影响,很多地区市场以及业务环境充满挑战。

再看旗下的烈酒子公司——三得利全球烈酒公司,去年烈酒整体销售额有所下降,但并未透露具体降幅。下降的原因,三得利全球烈酒公司称是美国和欧洲市场消费降低,以及馥华诗品牌从集团剥离。

# 02

烈酒集团的阵痛

与面对市场结构性变化的调整

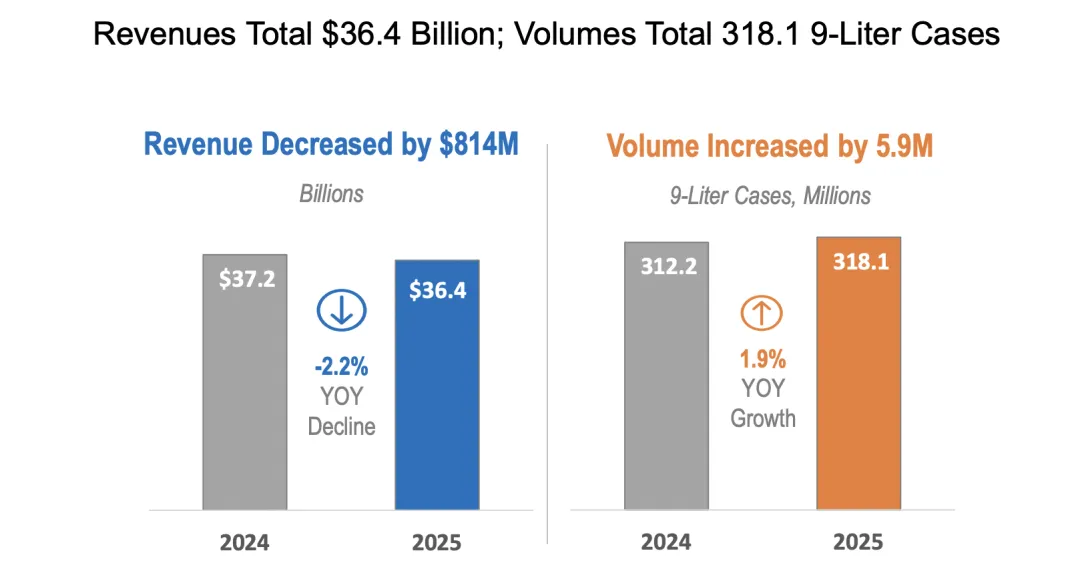

在美国蒸馏商协会(DISCUS)在今年2月发布的2025年度报告中,美国烈酒市场疲软再度得到了验证。

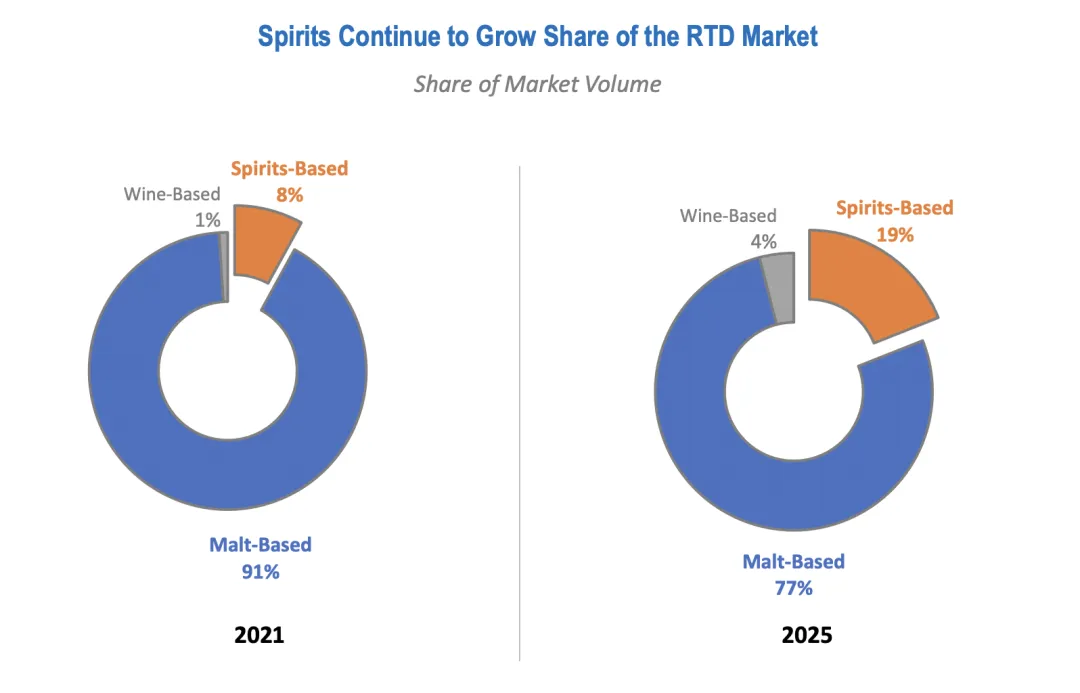

DISCUS 年度报告中提到,2025年美国整体烈酒销量下滑了2.2%,市场从前几年的高基数增长正向常态化发展回归。需要注意的是,以烈酒为基础的即饮鸡尾酒在去年销售额增长16.4%,这也意味着,传统的、更高酒精强度的烈酒市场份额仍在缩减。

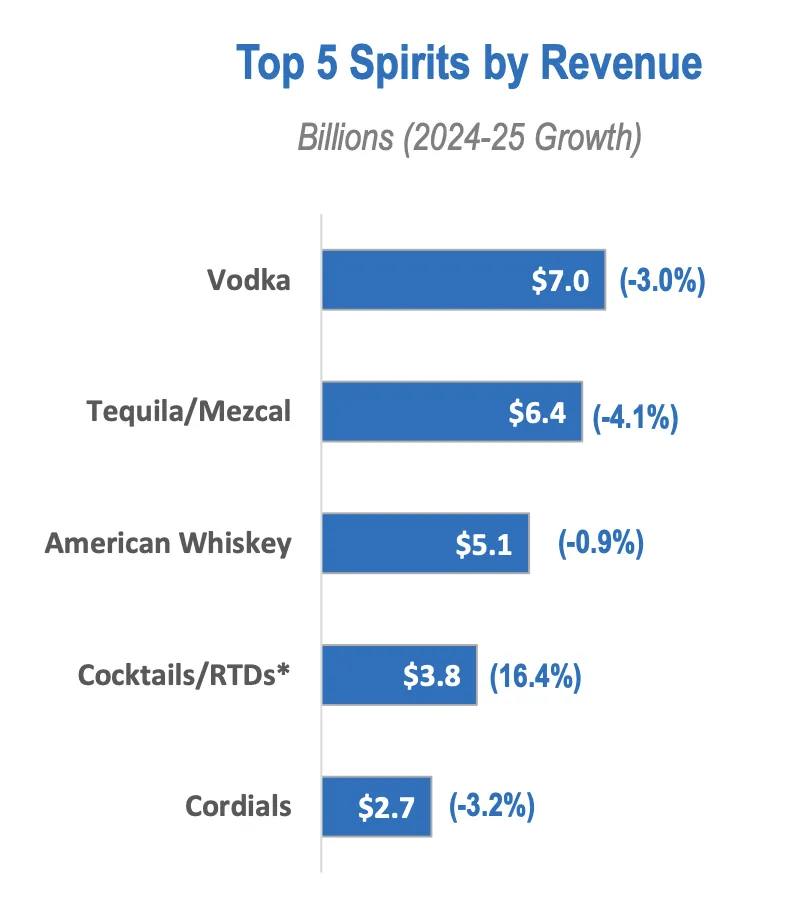

具体来说,伏特加酒类总收入为70亿美元,总收入下降了3%;龙舌兰烈酒则下降至64亿美元,降幅为4.1%;美国威士忌和利口酒也分别下降了0.9%和3.2%。

与之相对,即饮酒增幅达到了两位数。烈酒基底的即饮酒成为烈酒行业的新增长点已然是事实,并且是烈酒行业中正发生的结构性变化的重要一环。

在最近5年的时间内,烈酒即饮酒的份额迅速扩张,受到消费者偏好的影响,依赖传统高酒精度烈酒的品牌和集团都在经历阵痛,并且不得不思考在烈酒即饮酒赛道上抓紧布局,把握增长的机会,同时根据全球市场的结构性变化,积极调整运营策略。

以前面提到的三得利为例,凭借其在软饮市场的深耕,目前也在加大即饮酒的投入。

| 三得利全球烈酒旗下的即饮酒品牌 On The Rocks

另一方面,帝亚吉欧和保乐力加在即饮酒赛道上还在布局,应对当前的市场变化,他们从另一个角度适应:调整组织架构。

今年1月1日,戴夫刘易斯新任帝亚吉欧集团的CEO,面对困局,他提出了三个当务之急:通过打造相关品牌赢得市场,建立具有竞争力的品类战略;重点关注客户;以及重新设计帝亚吉欧的运营框架。

| 帝亚吉欧集团新任 CEO

关于重新设计运营框架,保乐力加集团其实已经实施了。今年一月,保乐力加集团完成全球业务重组,增设了两个事业部——Gold 陈年烈酒与Crystal 非陈年烈酒。

| Nodjame,Gold 事业部 CEO(左)

| Stéphanie,Crystal 事业部 CEO(右)

对于大型烈酒集团而言,在庞大的全球运营成本与放缓的营收增速中寻找平衡点是一项重大挑战。从以上集团财报和市场数据中我们可以看到,全球烈酒产业经历的是一次从规模性扩张向调整性收紧、谨慎布局的转变。

除了中国和美国市场两大增长引擎熄火,如今关税政策和全球局势带来的原材料成本增长,以及消费者转向低酒精饮品的趋势,共同构成了当前复杂的行业图景。