电子榨菜|港股茶饮财报拆解:蜜雪、古茗、奈雪、茶百道、沪上阿姨,谁盈利谁承压?欢迎来到冬青与猫日更电子投资榨菜。

新茶饮赛道,卷到极致。

一杯奶茶,是社交货币,也是消费晴雨表。

港股五大茶饮标的——蜜雪(02097.HK)、古茗(01364.HK)、奈雪(02150.HK)、茶百道(02555.HK)、沪上阿姨(02589.HK)。

一、行业现状:流量见顶,玩法变了

1. 流量红利耗尽,行业进入微利时代。

深度解析:曾经靠网红打卡、低价引流就能起量,现在不行了。消费者变理性,不盲目追爆款,只认“质价比”——花得值、喝得爽,拒绝无效浪费。这直接决定了五大标的的生存逻辑:蜜雪走低价、古茗做平价优质、奈雪守高端体验、茶百道与沪上阿姨深耕中端,各占一个消费层级,互不越界却又互相挤压。

2. 体验感,成了核心竞争力。

深度解析:喝奶茶,早已不只是解渴。年轻人要的是场景、是情绪价值——奈雪的精致门店、古茗的便捷场景、茶百道的社区适配、沪上阿姨的亲民氛围,都是在卖“体验”而非单纯卖饮品。没有体验感,再便宜也难留客,这也是奈雪即便亏损,仍不放弃直营精致店的核心原因。

3. 服务升级,倒逼品牌转型。

深度解析:从“快速出杯”到“贴心服务”,从“到店自提”到“私域复购”,服务不再是附加项。现在的竞争,是“细节之争”——古茗的AI点单、奈雪的会员专属福利、蜜雪的高效配送、茶百道的次日达配送、沪上阿姨的社区便民服务,本质都是用服务提升用户粘性,毕竟好喝的奶茶太多,省心又暖心的才会反复下单。

4. 政策托底,行业稳步前行。

深度解析:各地推进“美食之都”“夜间经济”建设,给茶饮品牌扩张铺路。尤其是下沉市场,政策支持叠加消费潜力,成了蜜雪、古茗、茶百道、沪上阿姨的主战场,也给奈雪的下沉尝试提供了空间。

二、产业链透视:拼门店,更拼供应链

上游:原料控成本,绿色求生存

1. 原料价格波动,头部品牌主动破局。

茶叶、水果、糖价忽高忽低,小店扛不住,头部品牌靠“自建基地+集中采购”锁成本。蜜雪核心食材成本占比35%,远低于行业平均;古茗区域供应链发力,损耗率仅2.1%;奈雪锁定高端原料,守住品质底线;茶百道靠26座仓配中心+三级配送模式控成本,沪上阿姨优化供应链力争将损耗率降至6%,五者各有侧重,核心都是避免被原料“卡脖子”。

2. 预制配料普及,效率与口感博弈。

2023年预制菜B端渗透率超60%,茶饮行业的标准化配料也是预制化的一种。蜜雪预制配料占比超80%,30秒出杯;古茗、奈雪、茶百道、沪上阿姨适度使用,平衡效率与口感。这是行业趋势,但过度预制会导致口味同质化,失去茶饮的新鲜感,也是五大品牌需要平衡的难题。

3. 环保施压,品牌被迫转型。

限塑令、厨余处理新规收紧,倒逼品牌绿色转型。奈雪推可降解杯具,蜜雪靠集中配送减碳,古茗、茶百道、沪上阿姨推行原料减量,既是政策要求,也是品牌口碑的加分项,长期来看,绿色运营会成为行业标配。

中游:连锁化扩张,数字化提效

1. 扩张模式分化,规模决定话语权。

蜜雪靠加盟模式,全球门店5.3万家,海外突破1.2万家,下沉市场占比78%,靠规模摊薄成本;古茗加盟+区域深耕,2200家门店聚焦三四线核心区,单店日均营收1.8万元,走“小而精”路线;奈雪坚持直营,关闭132家低效店,总门店1321家,靠“减店增效”求生存;茶百道加盟为主,门店8444家,覆盖全国,境外已落地8个国家及地区;沪上阿姨加盟模式轻扩张,门店超9400家,三线及以下城市占比超50%。五种模式,对应五种生存逻辑,没有优劣,只看适配性。

2. 数字化渗透,降本增效是核心。

深度解析:AI预测销量、智能排班、小程序点单,早已不是新鲜事。古茗靠AI减30%原料浪费,蜜雪数字化管控订单履约率98.5%,奈雪靠会员数字化提升复购,茶百道会员数达1.6亿,沪上阿姨发力数字化提升加盟门店效率。数字化的核心不是“炫技”,而是降低人力、库存成本,提升运营效率,这也是头部品牌与小品牌的核心差距。

3. 用工荒凸显,自动化是新方向。

深度解析:店员难招、流动性大,倒逼品牌投入自动化设备。蜜雪推智能取餐柜,奈雪试点自动出杯机,茶百道、沪上阿姨也在门店推广简易自动化设备,本质都是缓解人力压力。但自动化不能完全替代人工,尤其是高端茶饮,人工服务的温度,仍是不可替代的竞争力。

下游:场景多元化,私域定复购

1. 外卖成基本盘,场景不再单一。

深度解析:堂食、外卖、零售三线并行,外卖占比成为营收关键。奈雪外卖占比48.1%,古茗45%,蜜雪38%,茶百道、沪上阿姨外卖占比均在40%以上,外卖已经不是“补充”,而是“必争之地”。谁能做好外卖配送、保证出餐品质,谁就能抢占更多市场份额。

2. 私域运营,成了复购利器。

加企业微信、进社群、发专属福利,已经是茶饮品牌的标配。奈雪私域会员1.11亿,古茗3200万复购率38%,蜜雪5800万复购率32%,茶百道注册会员1.6亿,沪上阿姨注册会员超1.15亿。私域的核心,是把“一次性客户”变成“长期用户”,降低获客成本,这也是头部品牌盈利的关键支撑。

3. 跨界融合,拓展盈利空间。

奈雪“茶饮+烘焙”、古茗“茶饮+轻食”、蜜雪“茶饮+校园/社区定制”、茶百道推旗舰店拓展场景、沪上阿姨布局“五谷+鲜果”双产品线并新增咖啡子品牌,都是在拓展场景、提升单店营收。跨界不是盲目跟风,而是贴合自身定位,精准定位才能见效。

三、核心标的拆解:数据说话,深度剖析

1. 蜜雪集团(02097.HK)——规模为王,盈利稳健

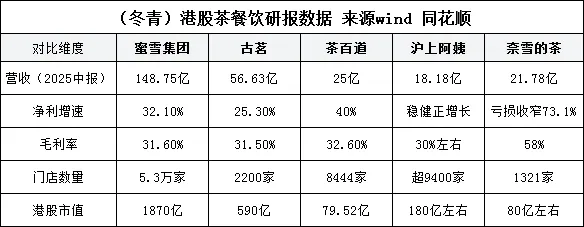

核心数据:营收148.75亿,同比增39.3%;净利27.18亿,同比增32.1%;全球门店5.3万家,海外1.2万家;客单价10元内。

深度解析:蜜雪的核心竞争力,是“极致成本控制+规模化扩张”。自建供应链把食材成本压到35%,加盟模式快速抢占下沉市场和海外市场,海外营收增45.3%,成为新的增长引擎。但低价标签难以摆脱,高端化尝试受阻,且门店太多,食品安全管控压力巨大,2025年上半年已出现3起舆情,这是其最大隐患。港股表现亮眼,市值1870亿,是板块龙头,市场看好其海外扩张潜力。

2. 古茗(01364.HK)——精准卡位,稳步增长

核心数据(短句):营收56.63亿,同比增18.9%;净利16.26亿,同比增25.3%;门店2200家,单店日均营收1.8万;客单价18元。

深度解析:古茗赢在“定位精准”,卡在蜜雪(低价)和奈雪(高端)之间,适配主流消费群体。区域供应链完善,损耗率低,产品迭代快(每月2-3款新品),用户新鲜感足,复购率稳定。但扩张速度慢,全国布局不均衡,高端子品牌“古茗甄选”成效甚微,且中端赛道面临蜜雪上探、奈雪下沉及茶百道、沪上阿姨的挤压,毛利率同比下降1.2个百分点,增长压力渐显。港股市值590亿,增速稳健,市场期待其加快扩张。

3. 奈雪的茶(02150.HK)——减店增效,亏损收窄

核心数据:营收21.78亿,同比降14.4%;经调整净亏损1.17亿,同比收窄73.1%;门店1321家(净减132家);客单价28-32元。

深度解析:奈雪走“精品直营”路线,品牌调性突出,“茶饮+烘焙”场景有差异化,但直营模式导致人力、租金成本高,毛利率58%却仍亏损。2025年上半年关闭低效店,聚焦优质门店,单店日销提升4.1%,亏损大幅收窄,转型成效初显。但门店规模远不及其他四家,高端市场竞争加剧,中端品牌向上延伸分流用户,想要实现盈利,仍需时间。港股市值80亿左右,市场期待其“减店增效”持续落地。

4. 茶百道(02555.HK)——中端稳健,内外兼修

核心数据:营收25亿,同比增4%;净利3.33亿,同比增40%;门店8444家,会员1.6亿;客单价15-20元,毛利率32.6%。

深度解析:茶百道是中端茶饮的稳健派,聚焦15-20元价格带,与古茗直接竞争。核心优势在于供应链完善,26座仓配中心实现93.8%门店次日达,自有包材和茶叶工厂强化成本优势,同时产品创新发力,上半年推出55款新品,“真鲜冰奶”系列售出近2000万杯。境外业务加速落地,已进入8个国家及地区,韩国门店达18家。但品牌辨识度不及古茗,产品同质化风险存在,港股表现波动,截至2026年3月5日市值79.52亿,近三个月股价下跌20.65%,市场期待其提升品牌力。

5. 沪上阿姨(02589.HK)——差异突围,下沉发力

核心数据:营收18.18亿;净利2.03亿;门店超9400家,下沉市场占比超50%;客单价15元左右,会员超1.15亿。

深度解析:沪上阿姨以“五谷奶茶”差异化切入赛道,避开红海竞争,靠加盟模式快速抢占下沉市场,2025年5月上市首日暴涨,市值一度突破200亿。核心优势是北方市场渗透率高,“五谷+鲜果”双产品线适配下沉群体需求,现金流健康。但南方市场拓展难度大,品牌认知度不足,收入高度依赖加盟食材销售,加盟店GMV有所下滑,面临下沉市场竞争加剧的压力,截至目前市值稳定在180亿左右。

深度解析:结合上表数据可见,五者的差距,本质是“定位+模式”的差距。蜜雪靠规模赚“薄利多销”的钱,古茗靠精准赚“稳健增长”的钱,奈雪靠品质赚“长期价值”的钱,茶百道靠供应链赚“中端稳健”的钱,沪上阿姨靠差异化赚“下沉市场”的钱。没有绝对的赢家,只有适配行业趋势的生存者——当下消费理性化,蜜雪、茶百道、沪上阿姨抗风险能力更强;长期看品牌力,奈雪、古茗仍有突围可能。

四、风险与观测:清醒看待茶饮赛道

1. 风险:消费信心不足,高端承压。

深度解析:后疫情时代,消费者花钱谨慎,30元+的高端茶饮需求收缩,奈雪受冲击最大;古茗、茶百道、沪上阿姨中端定位也面临压力;蜜雪平价路线相对抗风险,但也会受消费降级影响,用户可能减少购买频次。

2. 风险:食品安全,一票否决。

深度解析:茶饮行业的“生死线”的是食品安全。蜜雪、茶百道、沪上阿姨门店多、管控难,风险最高;古茗、奈雪虽管控更严,但也不能掉以轻心。一旦出现舆情,品牌口碑受损,营收会直接下滑,甚至影响港股估值。

3. 风险:成本高企,盈利承压。

深度解析:租金、人力、原料价格持续上涨,挤压利润空间。奈雪直营模式成本最高,盈利难度大;古茗、茶百道、沪上阿姨租金压力凸显;蜜雪靠规模摊薄成本,压力相对较小,但也需应对原料价格波动。

4. 风险:口味同质化,创新不足。

深度解析:预制配料普及,导致很多茶饮口味趋同,用户新鲜感下降。蜜雪、茶百道、沪上阿姨依赖标准化,同质化风险最高;古茗、奈雪虽有差异化,但创新速度跟不上用户需求,也面临用户流失风险。

关键观测指标:

• 领先指标:餐饮收入增速、节假日消费数据——看消费复苏力度,直接影响五大标的营收。

• 运营指标:同店增长、复购率、外卖占比——看品牌运营效率,是盈利的核心支撑。

• 成本指标:原料价格指数、CPI食品项——看成本波动,直接影响毛利率。

• 创新指标:新品迭代、跨界频次——看品牌活力,决定长期竞争力。

五、结语:茶饮的未来,拼的是“懂人”

短句总结:流量退去,产品为王、服务为王、懂用户为王。

深度解析:蜜雪懂下沉市场的性价比需求,古茗懂主流群体的平价优质需求,奈雪懂高端群体的品质体验需求,茶百道懂中端群体的便捷适配需求,沪上阿姨懂下沉市场的亲民口感需求。未来的赢家,不是规模最大、价格最低的,而是最懂用户的——懂他们的疲惫,懂他们的偏好,懂他们的情绪,把一杯奶茶,做成有温度的情绪出口。

港股茶饮的博弈,还在继续。数据背后,是行业的变迁,更是普通人对生活的小期待。

✨ 懒人重点速览

• 行业:流量见顶,质价比、体验感、服务成核心。

• 核心数据:蜜雪148.75亿(净利增32.1%),古茗56.63亿(净利增25.3%),奈雪21.78亿(亏损收窄73.1%),茶百道25亿(净利增40%),沪上阿姨18.18亿(净利2.03亿)。

• 看点:蜜雪规模扩张,古茗精准卡位,奈雪减店增效,茶百道稳健拓店,沪上阿姨差异突围。

• 风险:消费不足、食品安全、成本高企、口味同质化。

(数据来源:行业协会、港股财报,闲聊而已,不构成投资建议)

⚠️ 本文为个人浅见,无侵权、无推广,仅作休闲阅读。

▷ 冬青杂志|电子榨菜专栏 ◁

「本期唠嗑:港股茶饮财报拆解,五大标的谁能赢到最后?」

【公众号流量池标签】#电子榨菜#港股茶饮#蜜雪财报#古茗财报#奈雪财报#茶百道#沪上阿姨#新茶饮#消费理性化

【雪球标签】#蜜雪集团(02097.HK) #古茗(01364.HK) #奈雪的茶(02150.HK) #茶百道(02555.HK) #沪上阿姨(02589.HK) #港股消费股#茶饮赛道