报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

全球宠物经济持续升温,美国作为核心宠物消费市场展现出强劲增长动力,这份报告剖析了美国市场的消费基础、产品格局与竞争痛点,明确了电子式为主流、智能款成趋势的品类走向,也指出不同类型卖家的入局机会与核心挑战。

市场概况

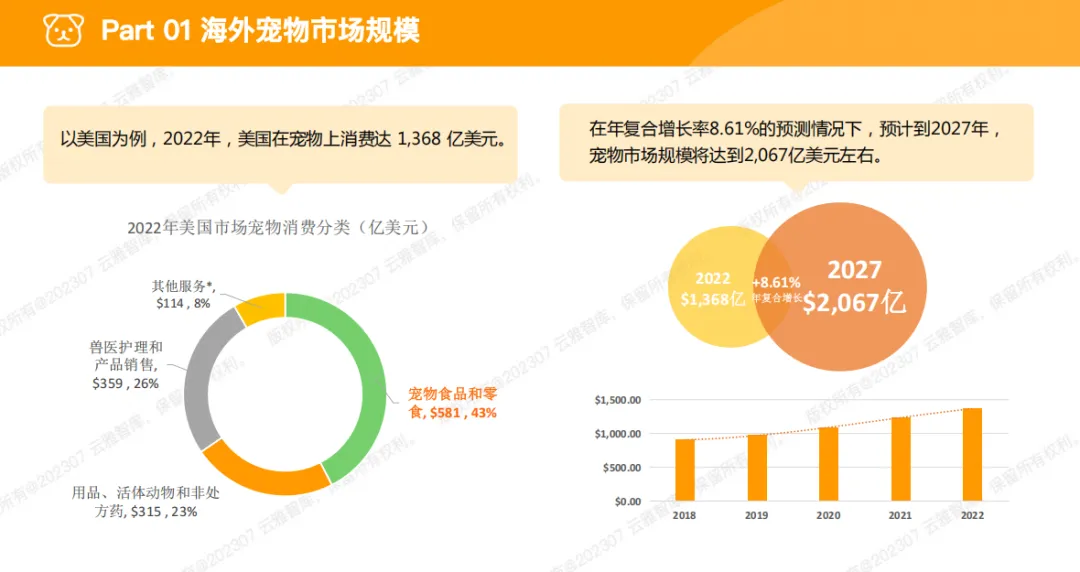

美国宠物市场规模2022年达1368亿美元,预计2027年增至2067亿美元,66%的美国家庭养宠,千禧一代+Z世代养宠人群占比49%,年轻群体线上购品意愿高、付费能力强。

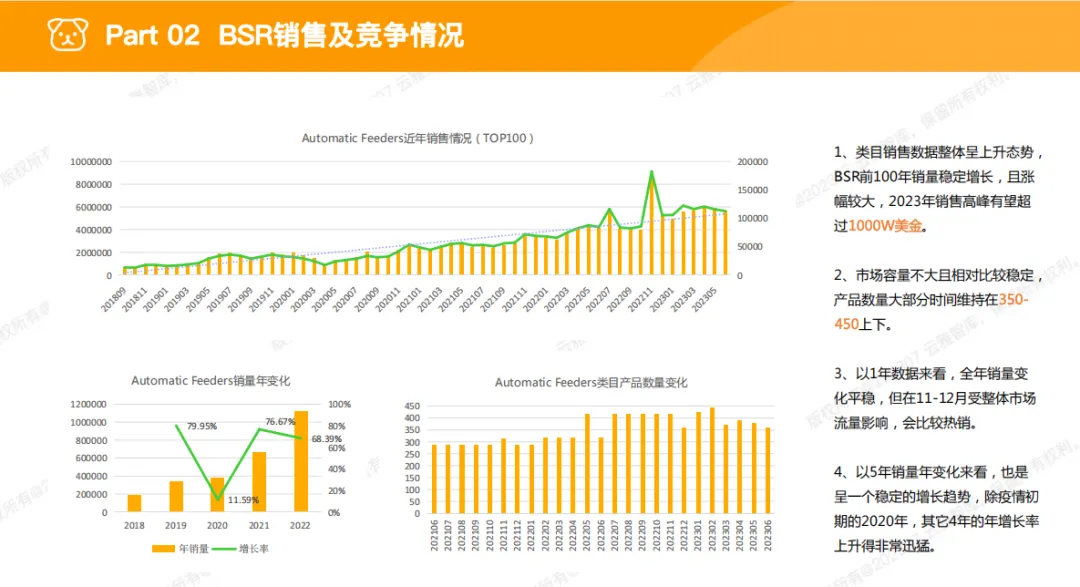

宠物喂食器赛道表现亮眼,TOP100产品月总销量11.88万,均价54.71美元,中国卖家占比74%是市场主力。新品占比18%有切入机会,但卖家运营成熟度高,TOP100产品A+占比96%,对运营能力要求较高。

品类机会

品类呈现明显梯队特征,电子式是绝对主流,月销量占比60%,销售额占比63.12%,中国卖家占比最高,新品无需低价换量,是入局核心选择;

智能款均价71.36美元,销售额占比27.41%,搭配APP+摄像头成趋势,契合年轻群体需求,为品牌型卖家带来机会;重力款均价22.19美元,可作为入门款但市场机会一般。

挑战与优化

竞品核心痛点集中在份量不均、设置复杂、质量差、噪音大等方面,且美国宠物喂食器外观专利相似度高,侵权风险较高。

产品优化可聚焦密封保鲜、简化操作、增加防拆锁定功能,长期可探索视频监控、远程控制等创新功能;小卖家建议FBM测款谨慎入局,品牌型和有研发能力的工厂型卖家更具发展优势。

宠物喂食器市场背靠庞大的宠物消费基础,企业入局需贴合价位趋势优化产品、规避专利风险,不同类型卖家需结合自身优势选择赛道,方能把握市场增长机遇。

点击或扫码《宠物喂食器行业分析报告》可获取完整版。