点击蓝字 关注我们

调研背景

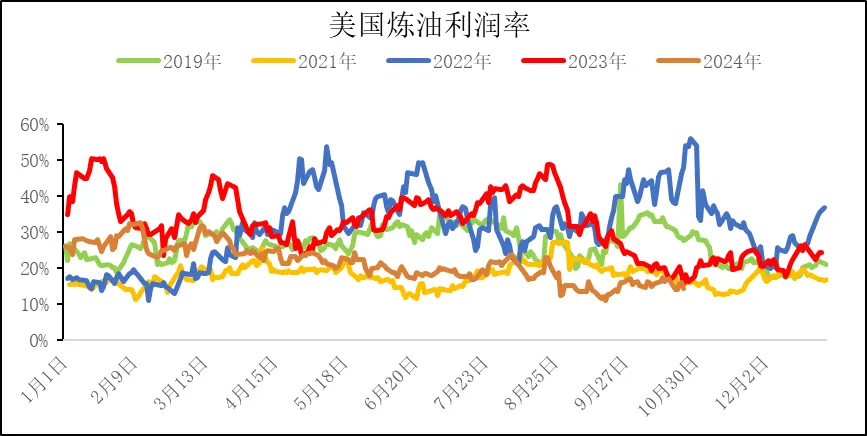

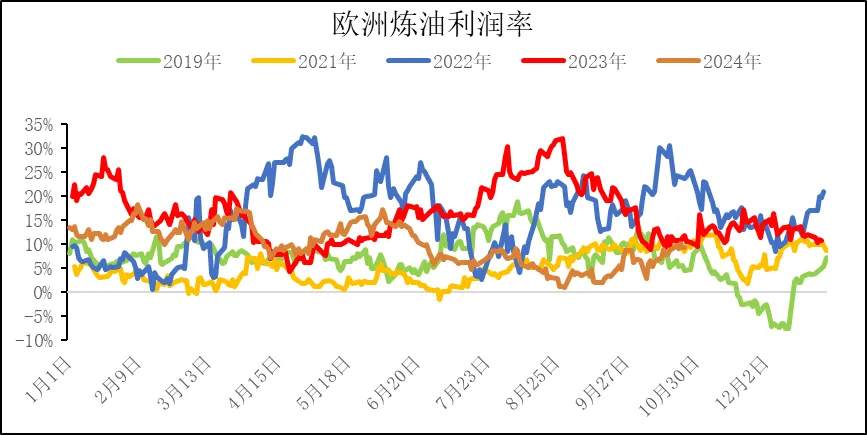

近期汽柴油裂解价差低位运行、内外盘成品油利润偏低的情况下,海外已出现减油增化情况。此次调研主要就:成品油利润下行对炼厂生产的影响、成品油低利润下山东炼厂减油增化情况、新能源替代效用下传统能源将何去何从、以及炼厂对明年的展望四大议题进行讨论交流。

一

成品油利润下降对炼厂生产的影响

受成品油低利润影响,山东炼厂表示若单纯从重整装置自身情况来看,生产利润存在一定压力,但是在配套下游芳烃商品的情况下,整体生产运行仍可维持,苯、甲苯和二甲苯对重整装置的亏损可以起到分担的作用。

在重整装置亏损的情况下,虽然装置开工率会有下降,但整体降幅相对有限,主要在于重整装置的开工负荷还需要考虑炼厂整体装置氢平衡的问题,部分炼厂表示重整装置产出的氢气在整个炼厂供应来源中占比较大。炼厂较多装置需要加氢,重整装置能够产氢,如果常压蒸馏不降负荷的情况下,炼厂会考虑氢平衡的问题而维持重整装置负荷。从近期的情况看,汽柴油的利润压力多于芳烃商品的利润压力,目前山东炼厂已经有降低重整负荷的情况,有炼厂表示重整装置负荷最低降至6-7成。

数据来源:同花顺iFinD,渤海期货

数据来源:同花顺iFinD,渤海期货

二

成品油低利润下山东炼厂减油增化情况

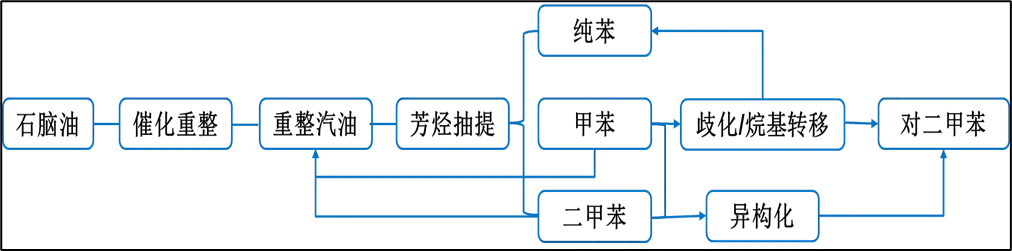

数据来源:公开资料,渤海期货

催化重整是在催化剂作用的条件下,对汽油馏分中的烃类分子结构进行重新排列,将石脑油转变成富含芳烃的高辛烷值重整汽油。重整汽油可直接用作汽油的调合组分,也可经芳烃抽提制取苯、甲苯和二甲苯。根据产出的产品不同,催化重整反应可以分为汽油型重整和芳烃型重整两类。

实际生产过程中,工厂根据经济性在两种反应类型中切换。汽油型和芳烃型的重整利润劈叉时,炼厂会倾向于提升高利润品种开工率。由于利润传导的因素,开工率变化实际滞后于利润变化。具体来说,当汽油型重整利润大于芳烃型重整时,汽油型重整可以不进行芳烃抽提只分离出纯苯,其余的芳烃品保留在重整汽油中。当汽油型重整利润小于芳烃型重整时,芳烃型重整将其中纯苯、甲苯、二甲苯分离出来,用于之后的化工生产。

在成品油盈利表现不佳的情况下,部分山东炼厂表示已在进行减油增化的操作。另外,欧洲各别大型炼厂亦在做减油增化举措。

三

新能源替代效用下传统能源将何去何从

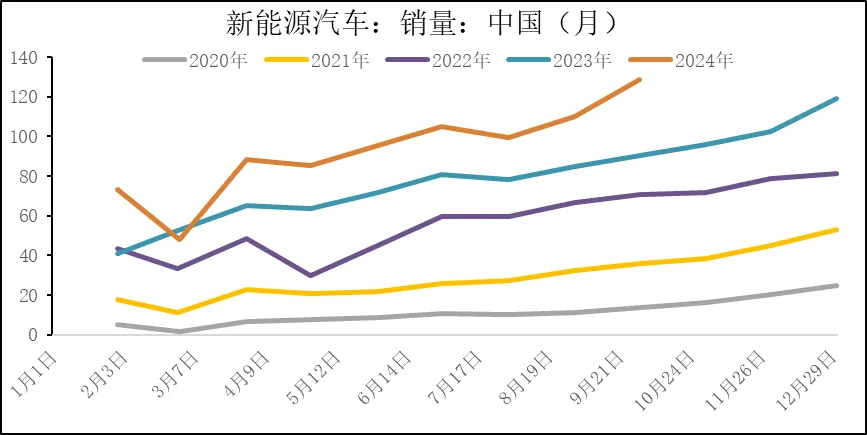

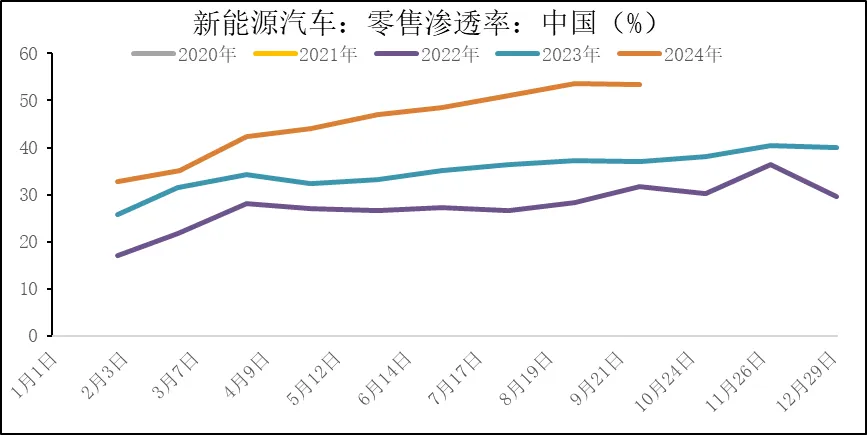

据中国汽车工业协会数据显示,2024年9月,新能源汽车产销分别完成130.7万辆和128.7万辆,同比分别增长48.8%和42.3%。2024年1-9月,新能源汽车产销分别完成831.6万辆和832万辆,同比分别增长31.7%和32.5%。2024年9月,新能源汽车国内销量117.6万辆,环比增长18.8%,同比增长45.5%。2024年1-9月,新能源汽车国内销量739.2万辆,同比增长35.6%。2024年9月,新能源汽车出口11.1万辆,环比增长0.9%,同比增长15.6%。2024年1-9月,新能源汽车出口92.8万辆,同比增长12.5%。

国内新能源汽车产销量同比增长,且新能源汽车零售渗透率约50%,市场新能源替代传统能源的趋势正在加速。此外LNG及甲醇等清洁能源,也在较多领域对传统能源进行替代。部分炼厂表示在新能源替代传统能源的趋势下,成品油需求或将达峰,后续成品油也并非盈利的产品,不排除在市场调节的作用下,行业产能淘汰出局的可能。

数据来源:同花顺iFinD, 渤海期货

数据来源:同花顺iFinD, 渤海期货

四

明年展望

燃料油抵税额度下降的影响:部分山东炼厂常减压装置原材料来自原油及燃料油,若后续燃料油抵税比例下降,可能出现炼厂生产成本增加进而导致常减压装置开工负荷下降的情况。因此后续一方面需关注炼厂开工率;另一方面还需关注:若炼厂常减压装置开工负荷下降,利空燃料油市场需求,是否会从供需的角度导致燃料油价格下行,若燃料油价格下跌,炼厂生产成本下降,则可能该政策对工厂装置的生产影响较小。

对明年石脑油的基本面更看好:明年有较多烯烃和乙烯装置投产,且若明年炼厂常减压装置负荷开不满,企业可能会考虑外购石脑油进重整装置补充,利好石脑油需求及基本面。

PX市场流通货源或将下降: 今年国内PX开工率、国内自给率高,且受去年合约数量下降影响,PX市场可流通货源增加,价格优势下降。炼厂预计在今年PX价格不占优势的情况下,明年合约量或将增加,因此明年PX市场流通货源可能相对较少。

纯苯供应将呈增量格局:首先,明年有多套乙烯装置投产,将副产出纯苯,且不排除因为纯苯在化工品中效益较高而引发现有装置去做增产,纯苯隐形产出或有增多。其次,裕龙石化新装置的投产,也将增加纯苯的供应量。最后,海外装置变动及调节速度较慢,韩国苯产量略增长但下游需求萎缩,所以韩国对苯的出口至国内的数量将有增加。

交易咨询业务资格号:大证监发[2015]123号

研究员:李紫嫣

从业资格号:F03134241

交易咨询从业证书号:Z0021036

免责声明

本报告基于渤海期货股份有限公司(以下简称“本公司”)及其研究人员认为可信的公开资料或实地调研资料,仅反映作者出具本报告当时的理解及分析方法,本报告所载的观点并不代表本公司或任何关联方的立场。本公司对这些信息的准确性和完整性不作任何保证,也不保证这些信息不会发生任何变更。本公司可能会随时更改报告中的内容、意见和预测,且并不承诺提供任何有关变更的通知。在任何情况下,本公司力求报告内容的客观、公正、完整,报告中的观点、结论仅供参考。在任何情况下,本公司不会因为关注、收到或阅读本报告内容而视相关人员为客户,本报告中的信息或所表述的观点均不构成对任何人的交易建议,也没有考虑交易者特殊的交易目标、财务状况或需求,本报告涉及的内容可能不适合于您。请您独立自主作出交易决策,并自行承担交易风险。本公司及作者不对任何人因使用本报告中的任何内容所引致的任何直接或间接损失负任何责任。

本报告的版权和/或其他相关知识产权属于渤海期货股份有限公司所有。未经本公司事先书面授权许可,任何单位或个人不得翻版、复制、更改或以任何方式发送、刊登、发表、翻译或传播此报告的全部或部分材料、内容。合法的引用、刊发,亦须注明出处为渤海期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。渤海期货股份有限公司对于本免责声明条款具有修改权和最终解释权。期市有风险,交易需谨慎。