文章摘要

]

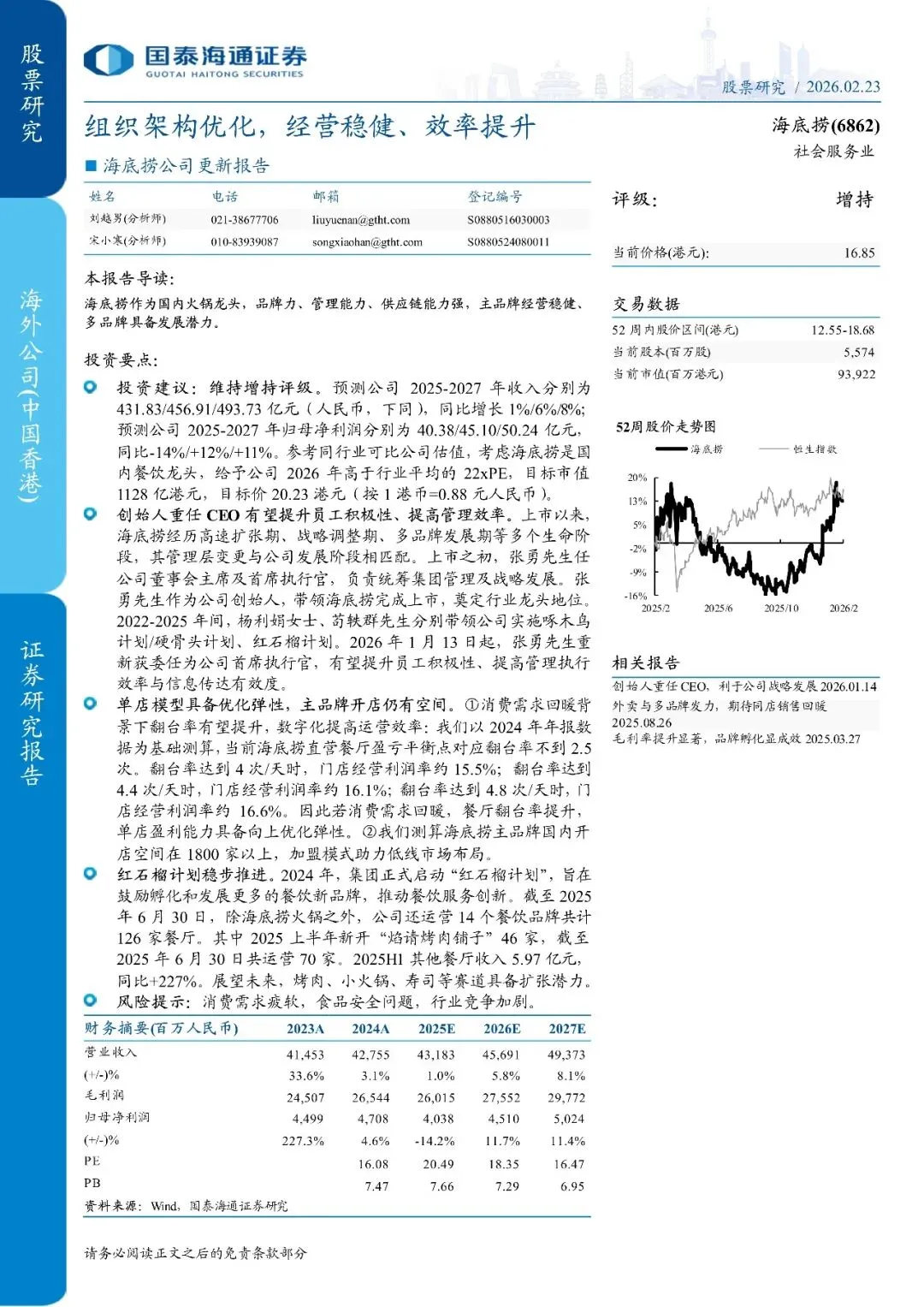

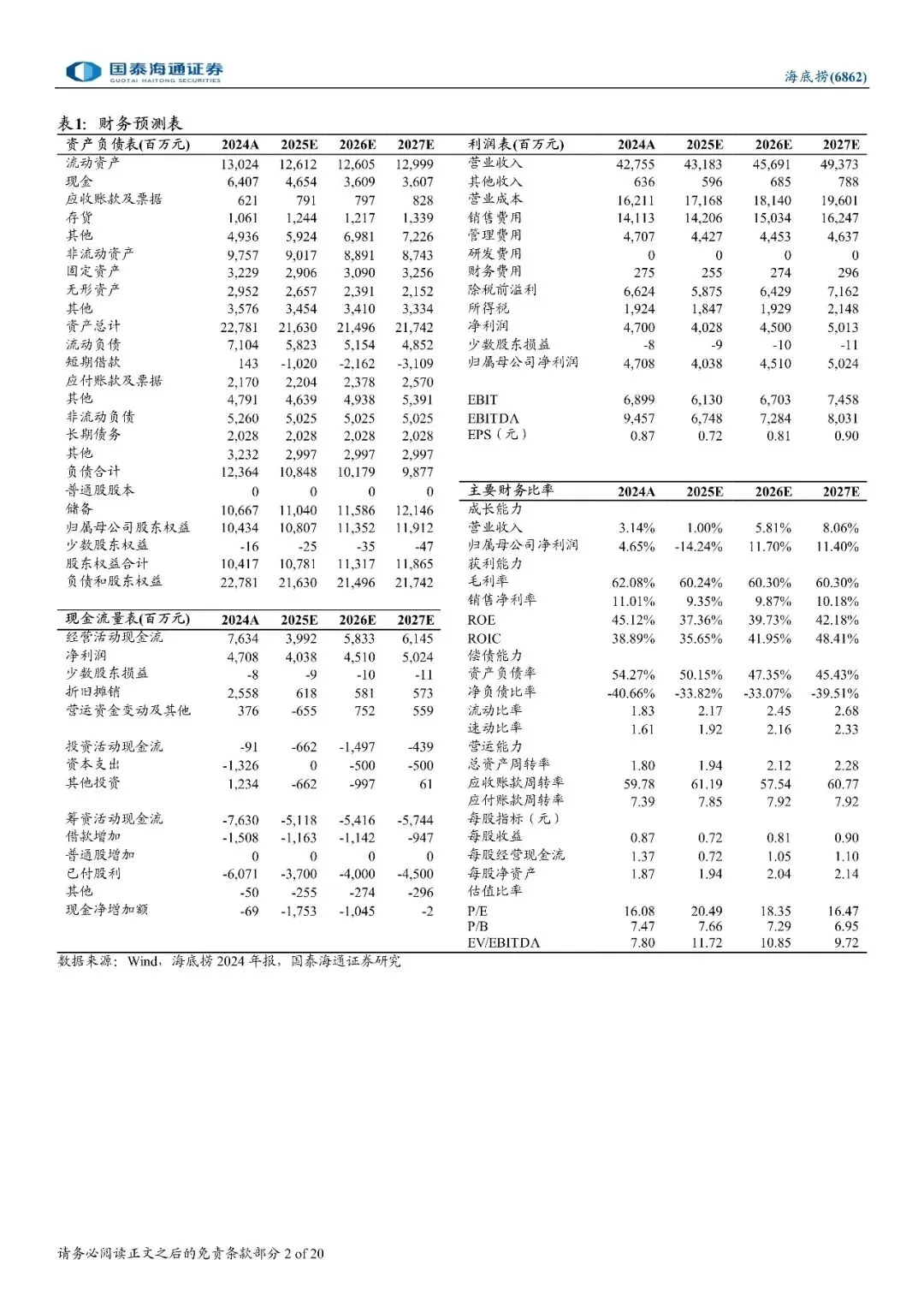

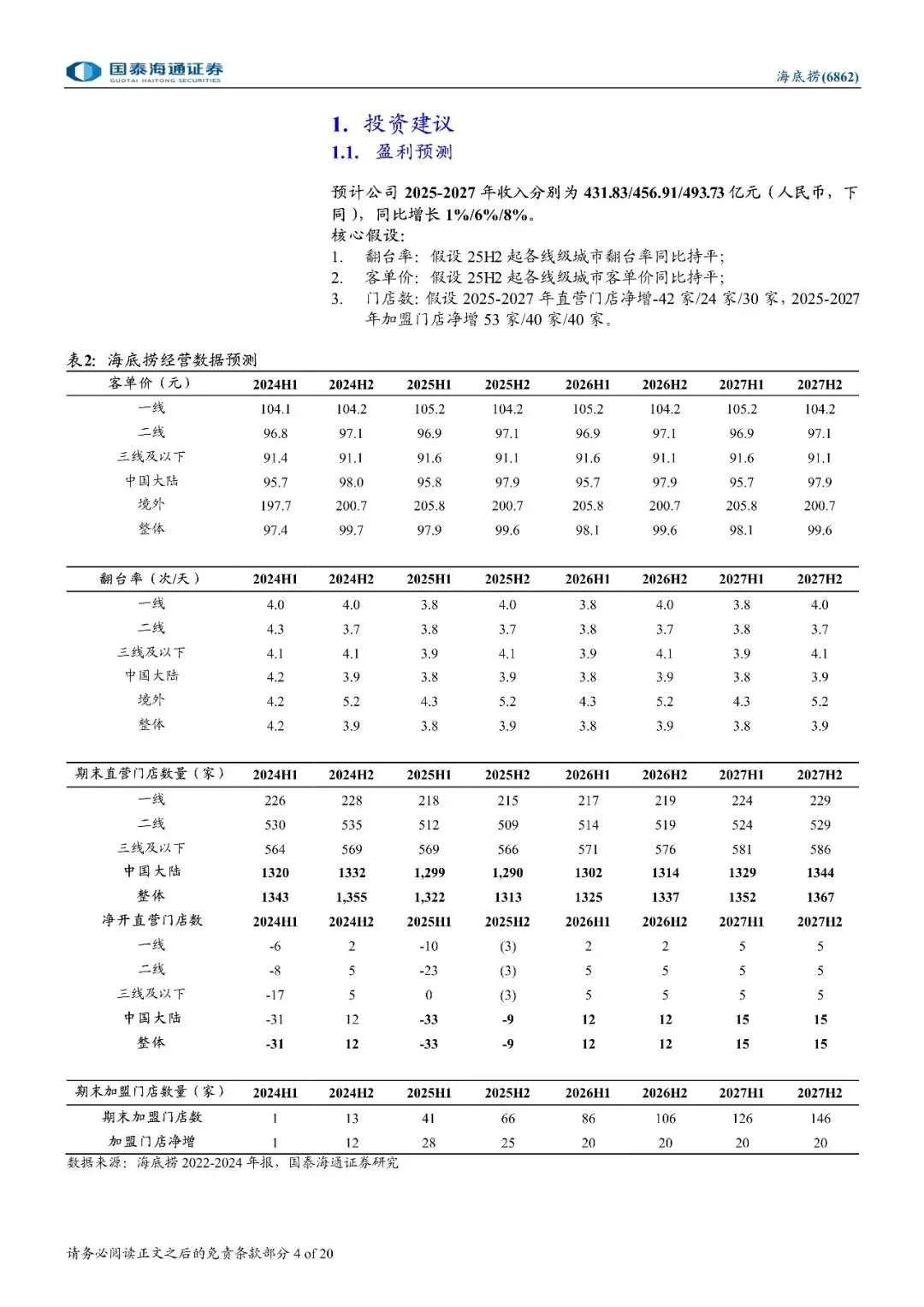

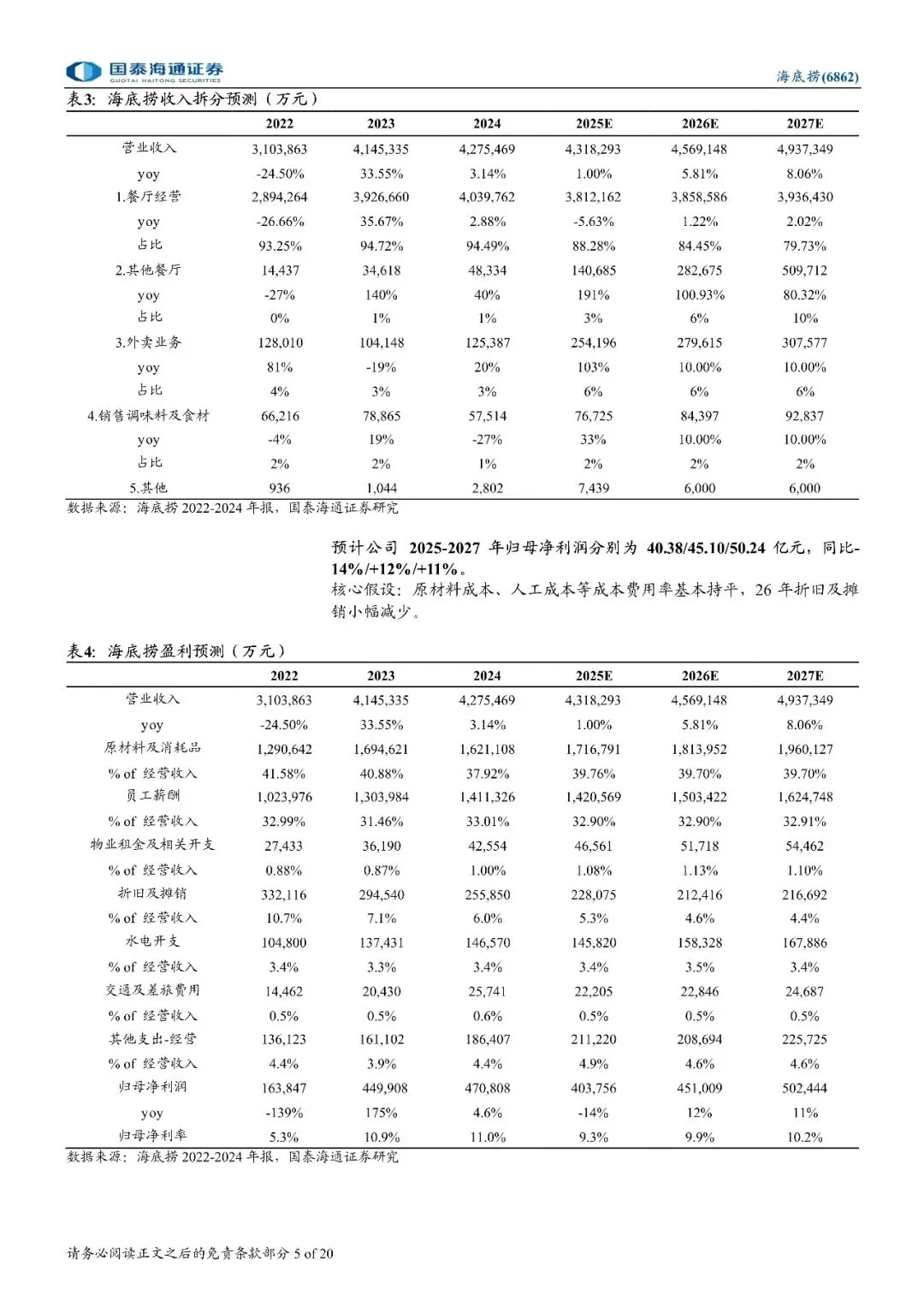

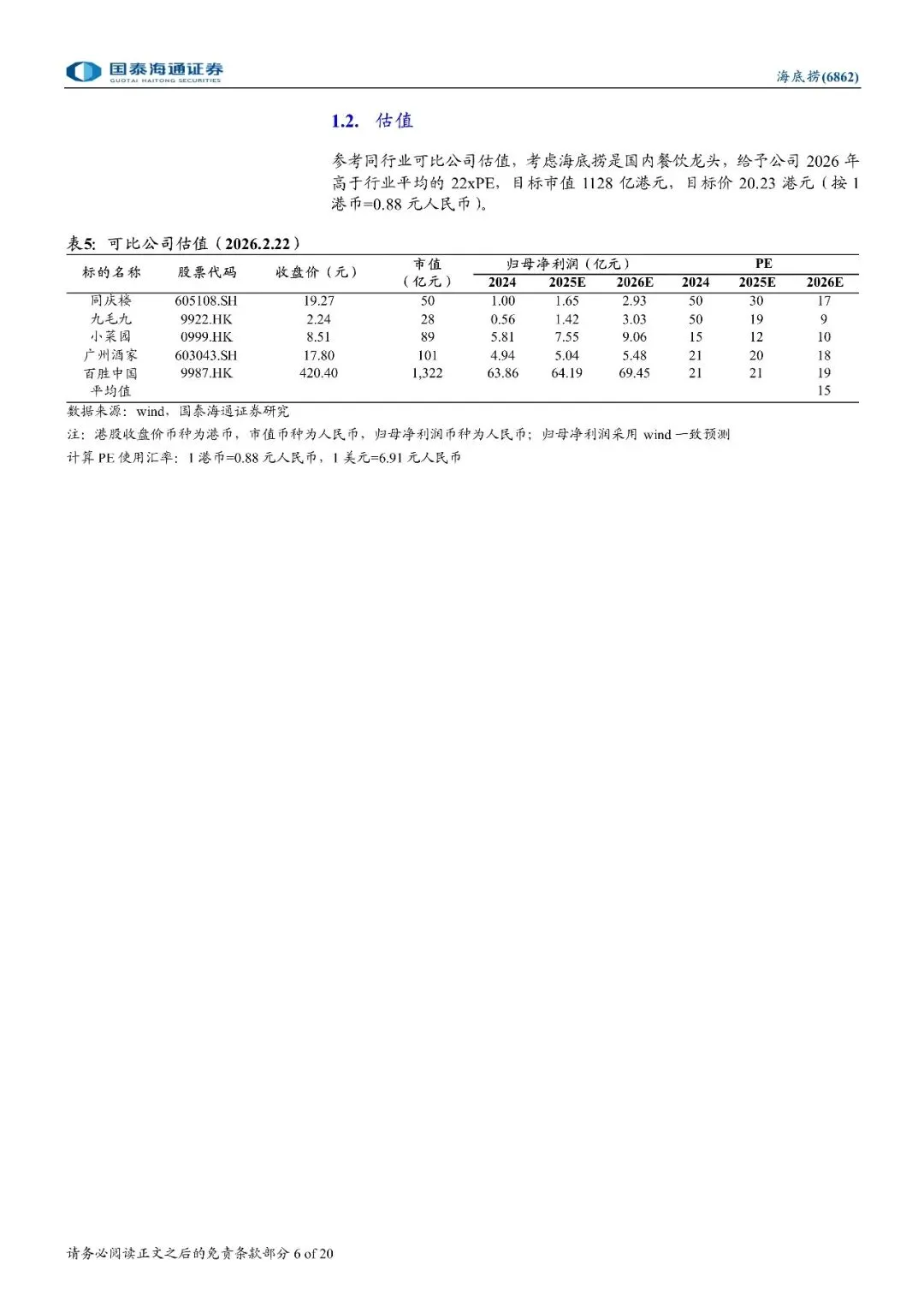

维持增持评级。预测公司 2025-2027 年收入分别431.83/456.91/493.73 亿元(人民币,下同),同比增长 1%/6%/8%;预测公司 2025-2027 年归母净利润分别为 40.38/45.10/50.24 亿元,同比-14%/+12%/+11%。参考同行业可比公司估值,考虑海底捞是国内餐饮龙头,给予公司 2026 年高于行业平均的 22xPE,目标市值1128 亿港元,目标价 20.23 港元(按 1 港币=0.88 元人民币)。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:海底捞(6862.HK)公司更新报告:组织架构优化,经营稳健、效率提升-260223-国泰海通证券-20页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐