一、行业宏观背景与战略定位

食品饮料产业作为满足居民基本生活需求、保障民生福祉的基础民生产业,其核心功能在于通过农业原料采集、加工制造、配方研发及品牌营销,为消费者提供安全、营养、美味的饮食产品,涵盖从田间到餐桌的全链条价值创造。近年来,在全球健康消费理念升级与中国内需驱动战略深入推进的双重驱动下,中国食品饮料行业正迎来前所未有的结构性变革期。随着居民收入水平持续提升与Z世代成为消费主力,食品饮料从"满足口腹之欲"加速向"追求健康品质、情感共鸣、文化认同"方向演进,传统大单品驱动的增长模式已难以满足个性化、功能化、场景化的新型消费需求。

食品饮料作为关乎国计民生的基础性消费品产业,其刚需属性、高频复购、品牌溢价的特性使其成为内需消费升级的核心赛道和经济稳增长的重要压舱石。近年来,从国家到地方层面持续出台促消费与食品安全监管政策,产品结构呈现健康化与高端化并行态势,市场规模持续扩容,产业链逐步完善,中国食品饮料行业已从规模扩张阶段迈向品质驱动与品牌引领并重的新纪元。

纵观中国食品饮料行业发展历程,从模仿跟跑到自主创新,从渠道为王到品牌驱动,行业已经跨越了从0到1的工业化阶段,正步入从1到N的品质升级期。站在当前时点回望,消费升级、健康化趋势、渠道变革构成了行业发展的三大支柱;展望未来,如何实现高质量可持续发展仍面临诸多挑战与机遇。

二、消费需求结构性变迁

2.1 从"喝得到"到"喝得健康"的需求跃迁

消费者需求的统一性正在瓦解,取而代之的是日益精细的圈层化划分。不同消费群体基于健康诉求、生活方式、价值取向形成了独特的消费偏好。健康已从一种模糊的概念,演变为具体的功能性需求。消费者不再仅仅追求"无糖"、"低脂"等基础健康标签,而是对具有明确益处的产品表现出浓厚兴趣,例如关注肠道健康的益生菌饮品、满足运动后快速补给的电解质水、以及有助于情绪调节和睡眠改善的功能性食品。这种对"精准营养"的追求,正推动着产品创新向更深层次发展。

这股浪潮的核心驱动力,是消费需求从笼统的"对身体好"向"精准解决具体问题"的深度迁移。年轻人需要的不再是功能模糊的"大补汤",而是针对熬夜后、久坐时、运动完、情绪低落等具体生活状态的即时、轻量、有效的解决方案。从功效感知、消费习惯看,轻功能饮料解决"卡脖子"的方式是回归到人类身体最基础的需求,以科学、便捷的方式,维持日常的健康稳态。它的成功,源于对水、电解质、维生素、益生菌这些"基础要素"的极致深耕,并在"科学信任""场景渗透"与"情感认同"三个维度上,重构了饮品的价值公式。

2.2 消费场景的多元化拓展

食品饮料的消费场景已从最初的商超货架和餐饮餐桌扩展到全渠道、全时段、全场景覆盖。在家庭场景,"囤货式消费"与"即时零售"双轨并行,大包装家庭装与小规格一人食产品同步增长;在办公场景,无糖茶饮、功能饮料、代餐奶昔与职场工作节奏深度绑定,有效满足白领的便捷健康需求;在户外场景,电解质水、能量棒、即饮咖啡与露营、徒步、骑行等运动场景结合,催生"运动营养"细分赛道;在社交场景,低度酒、精酿啤酒、特色茶饮与聚会、微醺经济深度融合,打造"饮品+社交"的情感消费新模式。

特别值得注意的是,直播电商与即时零售作为新兴渠道快速崛起,通过达人种草和30分钟达实现高频触达与即时转化,成为行业增长的新亮点。随着消费者从"喝得到"转向"喝得好"再到"喝得健康",食品饮料的功能属性和情感属性逐渐明晰,其在快消品消费中的价值创造能力不断提升。

2.3 代际差异与圈层化消费

Z世代作为数字原生代,正在重塑食品饮料的消费版图。他们追求个性化、体验感和社交属性,对国潮文化、跨界联名、限定款产品表现出强烈偏好。与此同时,银发经济崛起,老年群体对低糖、低盐、易消化、高营养密度的食品需求日益增长。健身人群对高蛋白、低碳水的功能性食品需求持续旺盛,而宝妈群体则更加关注儿童食品的安全性与营养均衡。

中产阶级扩大和年轻消费群体崛起正在改变市场需求格局。消费者不再满足于基础营养供给,转而追求个性化、差异化的饮食体验。功能性食品如益生菌饮品、高蛋白零食等细分品类增长迅猛,满足特定健康需求的产品受到市场青睐。同时,民族传统文化复兴带动了传统食品现代化转型,许多历史悠久的地方特色食品通过改良工艺和包装设计重新赢得消费者喜爱。

三、产品创新趋势深度解析

3.1 健康化与功能化的持续深化

未来五年,中国食品饮料产品将向更高营养、更强功能、更优体验方向发展。基础品类仍将保持大盘地位,但健康化、功能化趋势明显,高糖高脂产品将逐步被低糖、低脂、高蛋白、高纤维产品所替代。生产端,鲜食化、短保化工艺将扩大应用规模,NFC果汁、鲜榨类饮品、短保烘焙向标准化、冷链化方向演进;产品形态向便携化、场景化方向发展,小包装、即饮型、自热型等创新形态将更受青睐。

健康化趋势将进一步深化,从单一的营养补充,拓展到对消费者身心健康的综合关怀。未来的产品创新将更加注重科学实证,具有明确健康益处的成分将得到更广泛的应用。肠道健康、情绪调节、睡眠改善等细分领域将迎来爆发式增长。同时,"药食同源"的传统智慧将与现代科技结合,催生出更多兼具美味与功效的创新产品。企业需要与科研机构深度合作,为产品的健康宣称提供坚实的科学依据,从而赢得消费者的长期信任。

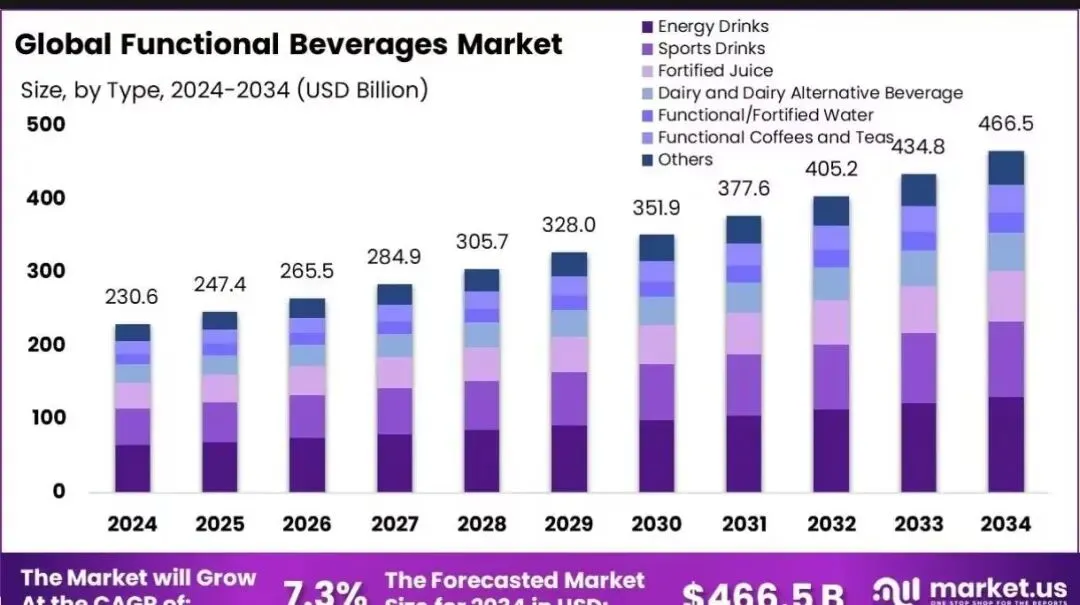

全球健康饮料市场规模在2024年已达到3270.641亿美元,预计到2033年将超过5057.9485亿美元,复合年增长率为4.5%。健康意识的提高是一个巨大的推动力——到2023年,近60%的全球消费者表示,他们会积极选择低糖或功能性饮料来支持健康目标。含有益生菌和增强免疫力的功能饮料正在兴起,约42%的年轻消费者更喜欢对肠道健康有益的饮料。

3.2 低度酒饮的价值重构

在即饮市场,低度酒饮正在以新的价值驱动来实现高速增长。据相关数据显示,2020年我国低度酒市场规模仅为200亿元,到2024年已飙升至超570亿元,四年间年均复合增长率高达30%,远高于白酒行业整体增速。

如果要解析"低度酒饮"的崛起逻辑,不能简单地将其视作"将高度酒稀释"的风味低度酒,而是一次彻底的价值维度切换。传统酒类的价值核心在于"烈度"和由此衍生的"社交身份"。而成功的低度酒饮则解构了这套旧体系,它没有在"如何让白酒更好喝、更高级"的旧维度里内卷,而是回归到年轻人饮酒的本质需求——轻松、愉悦、无负担的微社交与情绪价值。

因此,成功的低度酒饮会构建以"丰富风味层次""舒适易饮性""场景氛围创造"和"情绪即时共鸣"为核心的新价值网络,甚至开辟全新的消费场景。低度酒饮或通过技术创新解决口感难题,或通过场景创新拓宽消费边界,或通过情感创新重塑品牌关系,它成功地将竞争的主战场,从"酒精浓度与身份象征"的红海,切换到了"风味体验、场景适配与情感共鸣"的广阔蓝海。这不仅是产品的创新,更是一场彻底的价值维度革命。

3.3 "品类+"融合创新

"品类+"通过元素融合催生的新物种正在改写传统格局。现制茶饮与益生菌的结合成为爆款方向,益生菌消费市场以每年11%—12%的速度增长,预计2026年市场规模将达1377亿元。"药食同源+现代工艺""地方特色+工业标准化""零食正餐化"等融合产品将更受市场欢迎,通过差异化满足Z世代、银发族、健身人群和宝妈群体等多元消费需求。健康饮品领域的另一个新兴领域是植物饮料,尤其是因为消费者正在关注植物产品、天然、可持续来源和纯素食的健康益处。由于乳糖不耐受问题和不健康糖的消除,功能性健康饮料椰子水、杏仁奶、燕麦奶和大豆饮料正在寻找现成的市场。上述产品含有添加的微量营养素,包括钙、维生素和蛋白质,对健康和乳糖不耐受的消费者有吸引力。人们对产品的可持续性也越来越关注,与动物源产品相比,植物源产品对环境的影响较小。

3.4 个性化营养与定制化产品

功能性食品和饮料领域最大的趋势之一是个性化营养。随着消费者希望看到产品满足他们自己的个人健康要求、口味和目标,这一运动正在不断发展。与此同时,人们对影响整体健康的遗传、生活方式和饮食变化的认识也越来越高。企业现在根据个人健康数据(例如DNA分析或微生物群图谱)销售定制补充剂、功能性食品和饮食。在线网站和移动应用程序也是这一趋势的一部分,允许消费者跟踪他们的营养水平并根据他们的需求接收产品推荐。这不仅使消费者更加活跃,而且还培养了品牌忠诚度,因为人们感觉对自己的健康更加负责。个性化正在改变这个新市场的产品创新、营销和客户体验。

四、渠道变革与商业模式创新

4.1 全渠道融合与即时零售

随着消费渠道加速分化,食品饮料参与竞争的模式将更加灵活多样。DTC(直面消费者)模式有望普及,品牌通过自建小程序和私域社群提供稳定的复购收益预期;线上直播、社区团购、即时零售、会员制电商的协同发展,将使单品牌获得多重渠道叠加收益;跨界联名、限定款、季节限定、节日礼盒等创新模式将降低品牌获客成本,扩大市场触达范围。

在大健康与快消联动背景下,"食品+营养方案+健康服务"的捆绑模式可能成为新趋势。此外,食品饮料品牌资产化、供应链金融等金融创新工具将助力解决中小企业融资难题,推动形成可持续发展的商业生态。

4.2 渠道定制(PB)模式的崛起

渠道定制产品并非简单的代工贴牌,而是一种极具现实智慧的"弯道超车"策略:当新品牌或供应链企业无力在巨头设定的"流量战"与"货架战"规则中消耗时,最明智的选择是回归商业效率的本质,将"生产什么卖什么"的推式逻辑,重构为"需要什么产什么"的拉式架构,从而在成熟的市场格局中开辟出新增长通道。

这种模式的崛起,首先带来了"数据平权"的效率革命。擅长运用大数据的零售商,可以通过售点数据、线上热度与供应链做更精准、更柔性的结合。这彻底改变了传统"先生产、后推销"的逻辑,构建了"需求-研发-生产"的最短闭环。其次,对新品牌、供应链企业而言,一款成功的渠道定制产品,其意义远超单次销售的利润,也是一次在高质量客群中建立品牌认知的机会,一份能够吸引更大范围渠道关注的最佳业绩案例。

4.3 数字化与智能化升级

智能化将不再局限于生产环节的降本增效,而是深入到产品研发和消费体验的重塑。人工智能技术将更多地参与到新口味、新配方的研发过程中,大幅缩短产品上市周期。在消费端,增强现实/虚拟现实技术有望为消费者带来沉浸式的购物体验,让购买决策过程更加互动和有趣。3D食品打印等前沿技术一旦突破成本瓶颈,将真正实现按需定制,满足消费者的个性化需求,并极大减少食物浪费。人工智能、大数据等数字技术与食品饮料研发深度融合,推动口味创新和配方优化向智能化、精准化方向发展,产品迭代效率和市场响应速度将显著提升。