通常,企业的“应付账款”主要由“存货”和“营业费用”两部分驱动。但在实际报表中,营业费用产生的未付款项可能分布于“应付账款”与“应计及其他流动负债”两个科目。

如英伟达的年度报告就对此进行了明确的区分,薪酬、员工福利、股权激励等营业费用中的人力成本,到期未付时进入了“应计及其他流动负”而非“应付账款”;与供应商相关的成本、费用才有可能被计入应付账款。

“存货”是资产负债表中的科目,由它产生的应付账款,源于购买用于生产的原材料,或购入用于转售的成品。也就是,它的账款与产品的原材料供应商相关。

而,“营业费用”是利润表中的科目,由它产生的应付账款,则源于维持企业日常运转的开支,如支付薪酬、办公场地,办公用品、水电费用等。换言之,它与公司内产生的管理、固定费用等相关。

尽管,“存货”与“运营费用”分别出现在企业经营的不同环节——前者,强调的是销售什么产品,后者关注的是如何运营;但,把这三者——“存货”、“运营费用”与“应付账款”相互关联,就能看出企业某个时间内(通常一年)现金流运转的情况。

1. 应付账款 与 存货

从现金流的角度来看,存货会占用现金流,而应付账款则能抵消部分这种现金流的占用。因为,存货里面的原材料来自供应商,而绝大部分企业与供应商都有个赊销账期,比如30天、60天之类。

这个账期,相当于是企业从供应商那里获得的短期融资,本质上是供应商提供的一笔无息贷款。对于欠了供应商货款的企业来说,账期(贷款期限)越长,那么占用企业日常现金流越少,有助于企业的灵活周转。

但是,很少有“账期”是无限期的,尤其是强势的供应商,很有可能要求预付或者现金交易。因此,搞清楚存货与应付账款的时间周期,有助于我们弄清楚企业的现金流的变动情况。该数值,可通过以下两个指来体现:

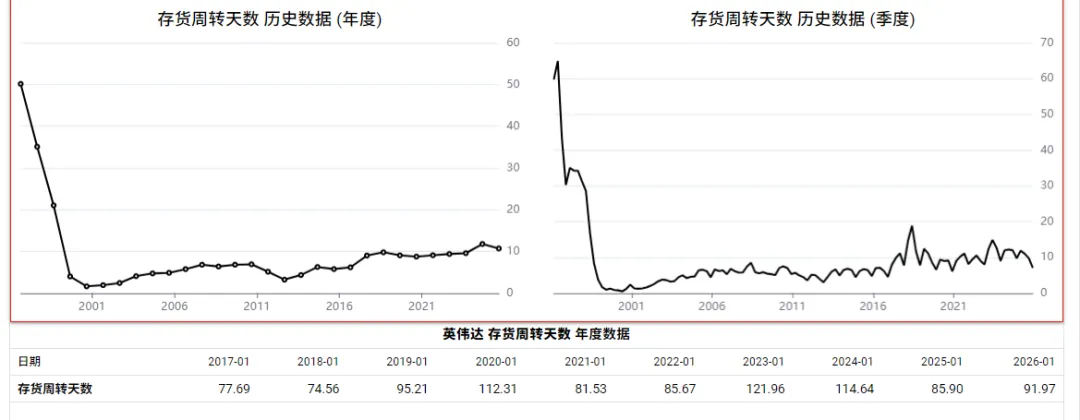

1)存货周转天数

2)应付账款周转天数

根据上文中,我们可以通过以下两个公式来得出某家企业的存货的周转天数。

存货周转率 = 销售成本➗【(期初存货)+期末存货)➗2 】

存货周转期 = 365(天)➗存货周转率

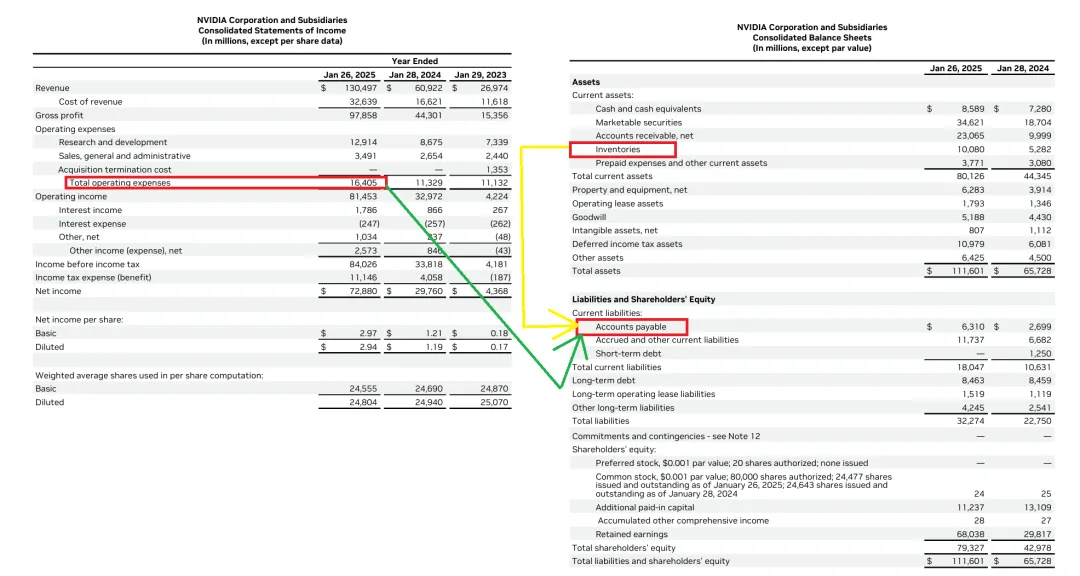

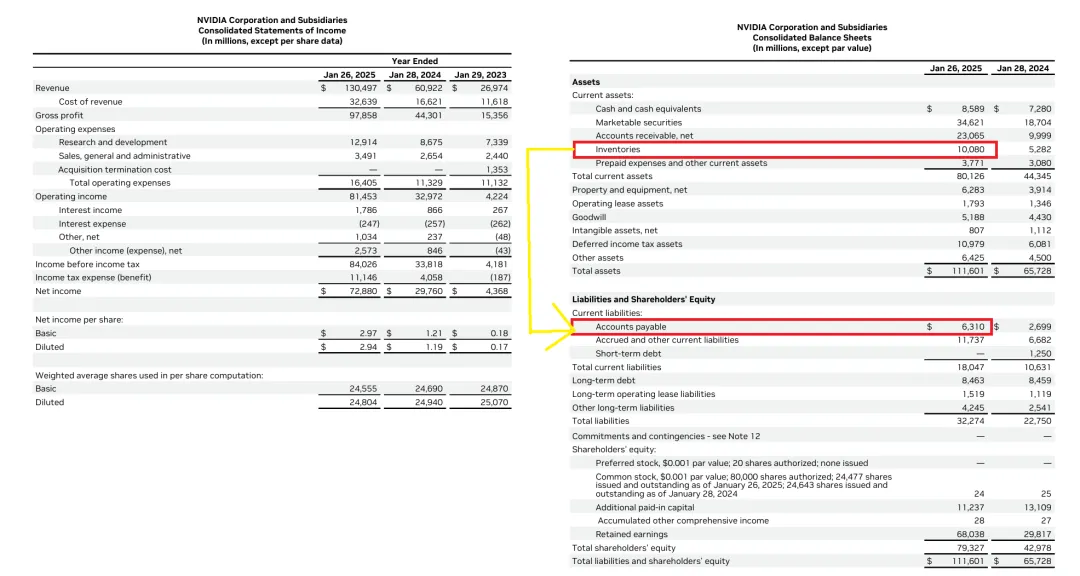

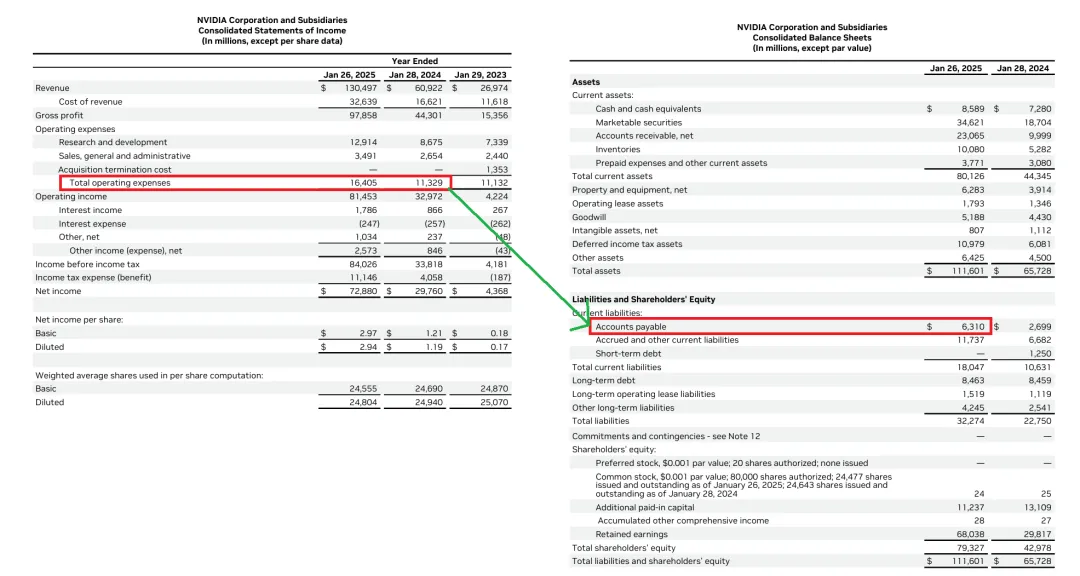

以英伟达2025年发布的年报为例,该公司的存货周转天数约为85.9天:

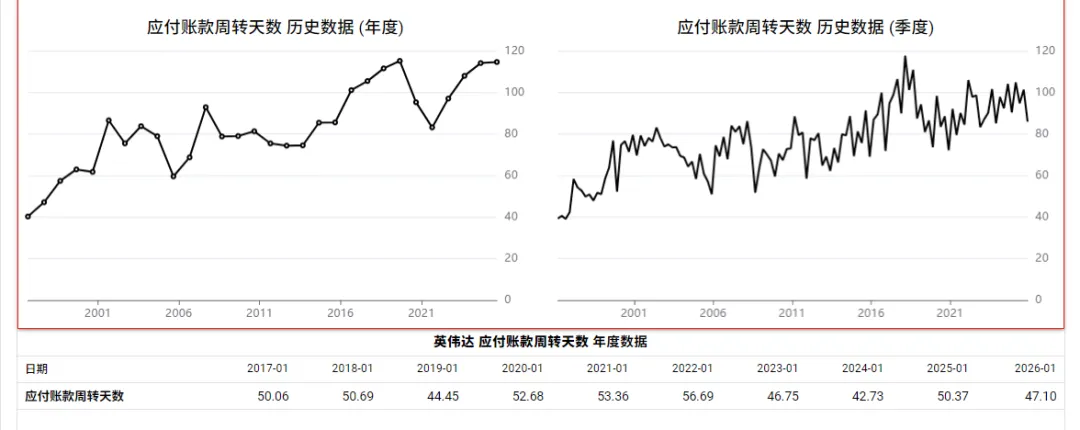

同样,我们也可以通过下列公式来计算出应付账款周期:

应付账款周转率 = 销售成本➗【(期初应付账 + 期末应付账款)➗2 】

应付账款周转期 = 365 (天) ➗应付账款周转率

以英伟达发布的2025年年报为例,该公司的应付账款周转天数为 50.37天:

有了以上两者的数据,我们就能通过两者的时间差来看到具体的联系。以英伟达的数据为例:

第1 天第50.37天第85.9天

|----------------|----------------------|

^^^

采购入库向供应商付款产品售出

(货物到达)(现金流出)(现金流入)

公司从第1天收到货物开始,直到第51天(把50.37天约为整数)才付款;在这接近2个月的时间里,供应商实际上在为存货提供短期融资,毕竟货物已到达仓库,而公司还没有付一分钱。

然而,从第52天到第86天(把85.9天约为整数),在接近34天的时间里,公司已经付完款项,产品却还没有卖出去,货款还未收回。这意味着在这个窗口期,公司需要完全依靠自身的资本承担存货的持有成本。

那企业,至少需要多少自有资金才承担存货的成本呢?我们可以通过以下公式来粗略的估算:

应付账款(存货部分)= ( 应付账款周转期 / 365) ✖ 销售成本

以英伟达2025年的年报数据为例:

应付账款中存货部分 = (50.37 ➗ 365 )✖32,639 million = 45.01亿美元

也就说:1)应付账款中,有45.01亿美元的款项由存货驱动,这相当于供应商为其提供的短期融资;2)其余的存货款项企业需要自行筹资。

那应付账款中,存货的比例会随时间发展变化,追踪这一比例的动态变化,有助于我们搞清楚企业的现金流情况。

若应付账款相当于存货的比例上升——假若英伟达不是2025年的66.53%,而是在下个年度突然上升到80%,说明供应商正在为企业存货提供更大比例的融资。这有可能是企业成功谈判争取到了更长的付款账期,比如议价能力变强,供应商关系稳定等。

但是,如果这一比例急剧且突然的攀升,也可能是因为企业资金紧张而被迫拖延付款的警示信号。

若应付账款相当于存货的比例下降——如英伟达从2025年的66.53%下降到20%,说明企业正在自行承担更大比例的存货融资。这可能说明供应商正在收紧信用条款,也可能是企业自身的信用状况有所恶化所致。

当然,也有可能是企业选择提前付款,以获得某种折扣(有时候供应商的报价会包含隐藏的“信贷利率”),这或许是出于某种实际的财务决策,而不是流动困境的信号

2. 应付账款与营业费用

营业费用意味着其中的科目已经发生,还有部分的欠款尚未支付,但这并不会凭空消失,它们会以负债的形式停驻在资产负债表上,直到现金真正流出企业为止。

要弄清楚应付账款与营业费用的关系,我们需要计算出一个类似于运营费用比率:

应付账款(营业费用部分) = (应付账款周转期➗365 )✖ 现金性营业费用

现金性营业费用 = 研发费用 + 销售、管理费用(非现金支付如股权激励、摊销等需排除。本次不对其精确拆分,此处以营业费用总额作近似,实际现金性营业费用略低)

我们以2025年英伟达的年报数据为例:

应付账款中的营业费用部分 = (50.37 ➗ 365 )✖16,405 millions = 22.63 亿美元

注:①英伟达的2025年财报中营业费用主要列出了研发及销管费用,故用此数据;②此处假设企业对营业费用的付款速度与对存货采购的付款速度相近,均以应付账款周转天数作为近似,该假设在企业付款政策相对统一时误差较小,若企业对不同供应商存在明显差异化的付款安排,则需谨慎使用此近似

那,这个数据对我们的作用是什么呢?

如果企业的营业费用增加,比如从164亿美元上升到264亿美元,那么它的期末应付账款余额理应随之等比例增长;如果没有随之等比例增长,那么说明企业的付款速度已经发生了变化,这是个信号值得深入探查。

3. 应付账款、存货、营业费用三者关系

通过上述分析,我们已经了解到,资产负债表上的“应付账款”是由两种动态机制共同作用的结果:1)由存货周转期驱动;2)由营业费用的付款速度驱动。

投资者可以将任一组成部分的异常变动作为预警信号来加以分析。比如,应付账款中的营业费用部分突然攀升,可能意味着企业正在悄悄地拉长付款账期来存储现金流,这是一个极其隐蔽却流动性压力增大的信号。

具体来说,我们可以这样粗略的估算,以英伟达2025年的财报数据为例:

1)列出由存货驱动的应付账款部分:45.01 亿美元

2)由营业费用驱动的应付账款部分:22.63 亿美元

3)应付账款总额即两个组成部分之和:67.64亿美元

注:本文估算采用(应付账款周转期÷365)×各项年度成本的统一框架。以英伟达FY2025数据估算,两项合计约67.65亿美元,与年报实际应付账款63.10亿美元偏差约7%。偏差主要来自两个方面:①营业费用中含有少量非现金项目,②应付账款周转率的计算使用了销售总成本而非实际采购额作近似(适用于稳定期企业,存货快速扩张期会有误差)。此框架的目的是观察结构性比例的变动趋势,而非追求绝对精确值。

4)计算各占应付账款的总额比例:

①由存货驱动的占比为:66.53%;②由营业费用驱动的占比为:33.46%

当你得到总额占比的数值后,可以做如下的类似分析(原则是相通的),我们依旧英伟达为示例:

66.53% 与33.46% 的数据告诉我们,该公司应付账款绝大部分与其存货周期密切相关,这意味着影响应付账款余额的最大杠杆,是存货卖出前的持有时长以及向供应商付款的速度。

若,供应商付款速度保持不变,存货周转越快,对现金流占用的比例相应降低;如存货周转期不变,供应商的付款速度变慢,同样也会减低对现金流的占用。

相比之下,营业费用尽管占比偏少,但却是能够观察企业的现金流变动的指标。因为,存货周期的变化受外界的影响很大,比如要与供应商的谈判、市场需求的变动等等,导致它的变化很慢。而,营业费用的增减和支付速度,企业可以操作的自主权更大,现实中也有很多“账上没钱”延迟付款的企业。

所以,在日常的分析中,可以对这两者的数据做连续几年的观察。若营业费用的占比开始逐渐攀升,很可能意味着企业正在放缓日常费用的支付节奏。而,这也是一个比存货驱动部分变化更为微妙、反应也更为迅速的流动性压力信号。

总结,在投资中,我们常说要在企业基本面发生变化时,才卖出手中持有的股票。而,将应付账款分解为存货与营业费用,有助于我们从企业现金流的一个角度去分析基本面。

相关文章:

这是希芙的第326 期分享

2026年希芙200篇原创计划 第 30 篇

如何系统性构建个人的投资体系?(附实用指南)