财报就像上市公司的“体检报告”,不看报告就闭眼满仓,和重金买盲盒有啥区别?今天咱们速刷四大报表,专治各种财报头大!

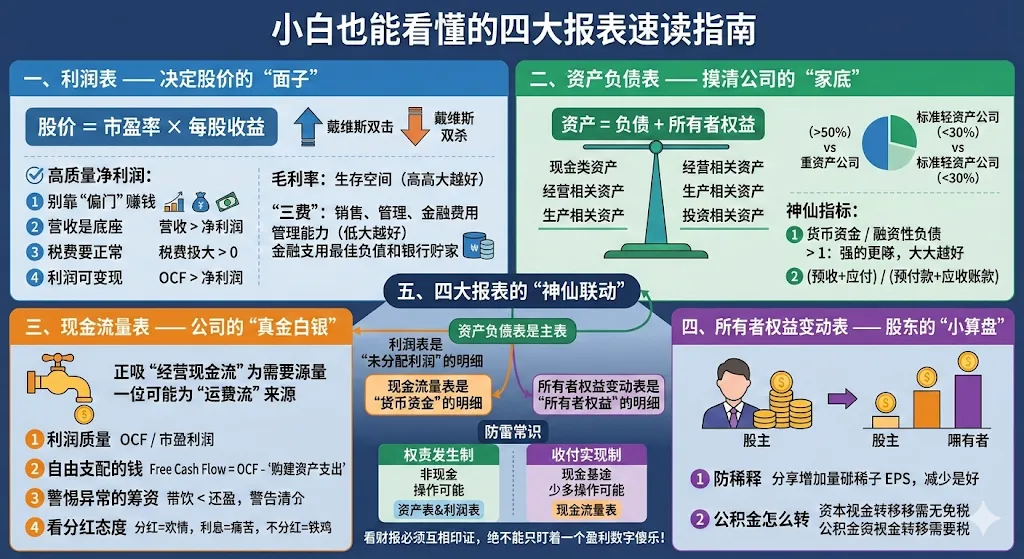

一、 利润表 —— 决定股价的“面子”

在投资圈摸爬滚打,大家最爱盯的就是利润表。市场之所以死盯它,是因为有个经典的公式:股价 = 市盈率 × 每股收益 。

每股收益和市盈率是市场关注的焦点 。每股收益的增长往往会提升市场对公司的估值,形成美妙的“戴维斯双击” ;反之,收益下降则会带来估值下降,形成惨烈的“戴维斯双杀” 。所以,算出每股收益(归属股东净利润 / 总股本)简直是必修课 。

但看利润不能光看数字大小,得看“质量”。衡量净利润的质量主要看它是否可持续、是否可变现 。高质量的净利润有这几个特点:

- 别靠“偏门”赚钱

:公允价值变动收益、投资收益、其他收益对净利润贡献越小越好,因为这三项收益持续性比较差 。 - 营收是底座

:净利润的增幅最好不要持续高于营收增幅,因为营收的增长才是净利润增长的根本 。营收不增长而净利润高增长,是不可持续的 。 - 税费要正常

:所得税费用不要为负值,虽然这能增加净利润,但不可持续 。 - 利润要能换成钱

:经营现金流净额大于净利润,说明企业经营业绩能兑现成现金流 。

另外,别忘了扫一眼毛利率和“三费”(销售、管理、财务费用)。毛利率代表企业产品的生存空间 ,越高当然越好 。三费则反映公司的管理能力 ,花越少的钱办越多的事才是好公司 。比如财务费用最好为负,说明公司很少甚至没有有息负债,钱存在银行还能产生利息 。

二、 资产负债表 —— 摸清公司的“家底”

如果说利润表是面子,那资产负债表就是底子。这张表反映了企业某一特定时期(如季度末、年末)全部资产和所有者权益的情况 。它有一条雷打不动的等式:资产 = 负债 + 所有者权益 。左边反映了公司的资源,解释了钱花哪了;右边反映了资金来源,解释了钱是从投资者那来的还是借来的 。

为了贴近实战,我们可以把资产分为现金类资产、经营相关资产、生产相关资产和投资相关资产 。

- 看现金储备

:现金类资产主要指货币资金 。如果企业现金资金占比过低,那账上肯定是缺钱了 。要是赚的钱大部分变成了应收账款,那就非常值得警惕 。 - 区分轻重资产

:重点看看生产相关资产(如固定资产、在建工程) 。固定资产除以总资产的比例大于 50% 就算重资产公司,小于 30% 则是标准轻资产公司 。重资产门槛高,但遭遇需求波动时容易资金紧张 ;轻资产灵活成本低,但容易缺乏核心竞争力 。

看负债时,有两个神仙指标必须记下来:

- 货币资金 / 融资性负债

:这是衡量企业还债能力的核心指标,比例大于 1 说明企业还债能力强,该比例越大越好 。小于 1 就要警惕了 。 - 预收加应付 / 总负债

:这个比值反映的是经营性负债,比值越大说明企业对上下游都很强势,这是一个优秀企业的特征 。

三、 现金流量表 —— 公司的“真金白银”

咱们买股票,最怕遇到账上有高额利润,兜里却没有钱的“纸面富贵” 。快速读这张表,首选经营现金流为正的企业,这是企业现金流的源头活水 。只有经营现金流为正,企业正常经营才能得以延续 。

具体怎么检验这笔“真金白银”的成色呢?

- 验证利润质量

:拿经营现金流净额和净利润相比,看净利润能否兑现现金流 。能兑现说明质量高;要是只能兑现部分甚至没有,不仅说明利润质量差,甚至不妨怀疑业绩造假 。 - 找自由支配的钱

:将经营现金流净额减去购建固定资产、无形资产和其他长期资产支付的现金 。看看自由现金流能否为正,由此判断企业是否有自由支配的现金 。 - 警惕异常的筹资

:如果在筹资活动里,借的比还的少很多,有可能是企业资金周转改善,但也可能是极其危险的信号——钱被银行骗回去不肯借了,这是企业经营严重恶化的信号 。 - 看分红态度

:看分配股利利润或偿还利息支付的现金 。如果是分配股利让人兴奋,如果是支付利息让人悲催 。如果这里金额很少或没有,说明企业是个不分红的铁公鸡 。

四、 所有者权益变动表 —— 股东的“小算盘”

这张表虽然相对简单,但它展现的是公司股东拥有的实际资产 。说白了,这就关乎咱们自己口袋里的切身利益,速读时盯紧这几个核心:

- 防稀释

:关注是否有股本的增加 。不管是股权激励、可转债还是定向增发,都会摊薄每股收益和每股净资产,对咱们老股东不是好事儿 。反过来,股本减少一般是注销股份,好公司分享的人少了,对投资者是利好 。 - 公积金怎么转

:关注资本公积和盈余公积转增股本的情况 。咱们更喜欢资本公积转增股本,因为资本溢价导致的资本公积金在转增时不用缴个人所得税,而盈余公积转增是需要交税的 。

五、 四大报表的“神仙联动”

最后必须强调,四大报表绝不是孤立的。它们反映的都是某个时间或时间段内,企业的资产资金流动和经营周转情况 。

简单粗暴地总结它们的勾稽关系:资产负债表是主表,其他三张表可以看作是它的明细和补充 。

利润表是资产负债表里未分配利润科目的明细表 。 现金流量表是资产负债表里货币资金科目的明细表 。 所有者权益变动表是资产负债表里所有者权益的明细表 。

这里有个极其重要的防雷常识:现金流量表采用的是“收付实现制”,只有真正收到和支付时才确认,需要以真金白银为基础,所以操纵空间比较小 。而利润表和资产负债表是“权责发生制” ,利润表的利润不一定是真金白银赚到的钱,资产负债表里的某些成本也是基于会计师的估计和假设 。既然估计没有唯一标准,就意味着财务造假是可操纵的 。这就是为什么看财报必须互相印证,绝不能只盯着一个盈利数字傻乐!