当全球最受瞩目的芯片巨头交出一份让所有分析师都打脸的超级财报,你会期待股价如何表现?大涨?狂欢?再创新高?

然而,现实给了所有乐观主义者一记响亮的耳光。

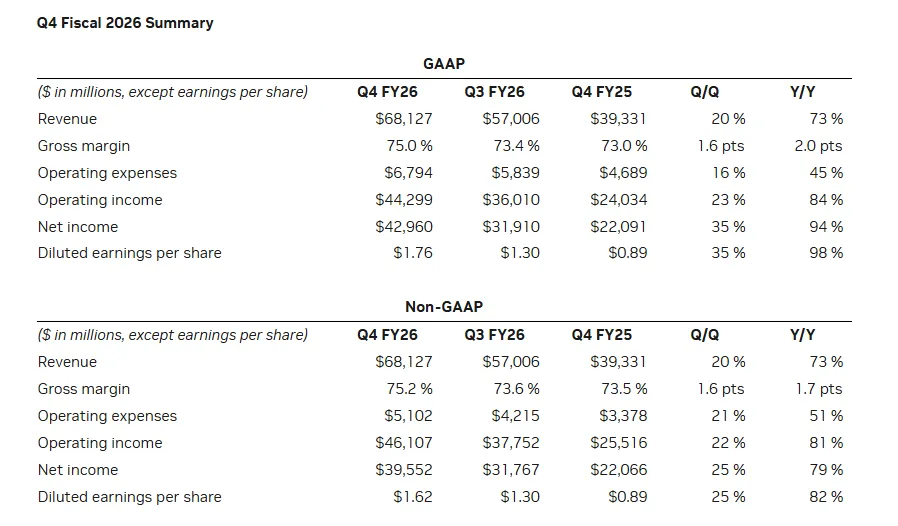

2月25日,英伟达发布了2026财年第四季度财报,数据堪称炸裂:营收681亿美元,同比增长73%,远超市场预期的656.84亿美元;数据中心业务更是狂揽623亿美元,同比增长75% 。更令人咋舌的是,英伟达给出的下一季度营收指引高达780亿美元左右,同样超出分析师平均预期的726亿美元。

这份成绩单,放在任何一家公司身上都足以引发狂欢。

但市场的反应却让人摸不着头脑——财报公布后,英伟达股价盘中重挫5.7%,创下三个月来最大单日跌幅,最终收跌5.49% 。

这一跌势不仅拖累了纳指下跌超过1%,更在整个半导体板块引发连锁反应 。

这究竟是怎么回事?当“AI信仰”开始松动,全球市值第一的宝座,突然变得烫手起来。

业绩“全垒打”:每一项数据都在挑逗市场的神经

这份财报本身确实无可挑剔。

在截至2026年1月的第四财季,英伟达交出了一份全面的“成绩单”:

数据显示,公司营收达到惊人的681亿美元,同比飙升73%,超越市场预期的659亿美元;调整后每股收益为1.62美元,同比增长超八成,同样高于预期的1.53美元 。

作为核心引擎的数据中心业务收入创下623亿美元的纪录,同比增长75%,其中网络收入更是激增263% 。

更令市场瞩目的是对下一季的指引。英伟达预计第一财季营收约为780亿美元,这不仅远远高于华尔街平均预期的728亿美元,甚至比部分买方最乐观的预测还要高出4% 。

首席执行官黄仁勋在电话会上信心满满地表示,客户正在从新增算力中赚钱,AI投资热潮远未结束。

市场“冷面对”:利好出尽还是泡沫担忧?

然而,如此炸裂的业绩和指引,却换来了股价的暴跌。

那市场为什么不买账?

这种极端的反差,背后是投资者微妙的心理变化。问题或许恰恰出在“太好”上。

华尔街流传着一句老话:“Buy the rumor, sell the news”(传闻时买入,新闻时卖出)。对于英伟达这只明星股,投资者早已习惯了它的“超预期”,以至于当超预期真正来临时,市场反而产生了审美疲劳。

“卖事实”行情与获利了结是直接推手。

高盛分析师指出,由于英伟达股价在过去12个月里已上涨约44%,且市场对其高增长已有充分预期,当利好真正落地时,反而成为部分资金套现离场的时机 。这已是英伟达连续第三次在发布好于预期的财报后下跌,从2024年8月开始,不论财报好坏,该股次日开盘时常常低开。

更深层的原因在于预期门槛的无限抬高。

Hargreaves Lansdown分析师在报告中直言,股东们仍有两大心结:当前这波AI支出狂潮能否在未来数年之后继续支撑增长?当AI从训练模型转向日常任务运行的“推理”阶段时,英伟达是否还能保持绝对主导地位?

金主们的“二心”

表面繁荣的数据中心业务,暗藏着英伟达不愿意面对的真相。

财报显示,约一半的数据中心销售额来自微软、谷歌、亚马逊、Meta这四大云巨头。这些客户既是英伟达最大的金主,也正在成为它潜在的“掘墓人”。

就在英伟达财报发布前后,几则消息拼凑出了一个完整的竞争图景:

Meta宣布与AMD扩大战略合作关系,未来五年内将基于AMD的处理器部署价值6吉瓦的数据中心设备,每吉瓦交易金额就达数十亿美元。更值得玩味的是,Meta还将购买AMD最多10%的股份。

与此同时,Anthropic宣布将部署多达100万块谷歌自研的TPU芯片,交易金额达数百亿美元。

这些信号再明确不过:大客户们正在两条腿走路——一边继续从英伟达采购标准GPU以保持基础算力储备,另一边疯狂加码自研或扶持第三方,打造专用的推理芯片。

这不是对黄仁勋的不满,而是最朴素的商业逻辑:没人愿意把“成本定价权”完全交给单一供应商。当微软、谷歌、Meta们2026年的资本支出合计接近7000亿美元时,这个巨大的蛋糕必然催生分食者的野心。

中国的“未知数”

另一个让投资者不安的因素,来自地理版图上那块巨大的空白。

英伟达执行副总裁兼首席财务官Colette Kress在财报电话会上坦承:本次业绩展望仍未纳入来自中国数据中心的预期收入。

她进一步解释:“尽管美国政府已批准向中国客户出口少量H200产品,但我们尚未因此产生任何收入,也不确定未来是否会允许相关产品进口至中国。”

这意味着什么?意味着全球最大的半导体市场之一,对英伟达来说正在变成一个巨大的未知数。而与此同时,中国的竞争对手借助近期IPO正在快速发展,并有潜力在长期内重塑全球AI产业格局。

地缘政治的阴云,叠加特朗普政府时期动荡的贸易政策,让英伟达在中国市场的未来充满变数。

从“训练”到“推理”的王座保卫战

或许最让投资者不安的,是AI叙事主轴的悄然切换。

过去两年,英伟达的辉煌建立在 “训练” 这座金矿之上。各大科技巨头为打造大语言模型,疯狂抢购Hopper架构的GPU,那是一场关于“蛮力”的竞赛。

但最新财报电话会释放了一个明确信号:Blackwell系统已经在数据中心营收中占比达到三分之二,且推理Token成本较前代降低最高10倍。这标志着算力需求的叙事主轴,正从“训练”切换至 “推理”。

问题是,推理市场的游戏规则完全不同。

训练看重的是一锤子买卖的绝对算力上限,CUDA生态是无可争议的护城河;而推理看重的是单位Token的成本、能效以及场景适配度。在推理的精细化时代,门槛降低了,定制化成了新关键词。

这意味着什么?意味着以博通为代表的ASIC(专用集成电路)设计厂商,正凭借定制化能力成为谷歌TPU乃至OpenAI定制芯片背后的“军火商”。有分析甚至预测,博通将在2026年底成为推理市场的隐形赢家。

黄仁勋的反击:我们正处在下一个“拐点”

面对市场的质疑与股价的寒流,黄仁勋在财报电话会及后续采访中展开了积极反击。

他强调,市场可能“误解”了AI的发展阶段及其影响 。他反驳了关于AI支出可持续性的担忧,认为客户已经从新购入的算力中赚到了钱,因此有足够的动力继续投资。

“你需要算力,这会直接转化为增长,直接转化为收入,”黄仁勋表示,“我对他们现金流的增长充满信心,因为我们现在已经看到了代理AI的拐点以及智能代理的实用性。行业已经到达了另一个拐点。”

他将具备自主决策能力的系统描述为AI的第三个拐点,认为这将从根本上重塑经济,每一个行业都会被改变 。对于供给侧的担忧,克雷斯则强调公司已锁定足够的零部件,现有的库存与供应承诺足以应对直至2027年的未来需求 。

七巧板轻理财 --

让您的财富更安心!

英伟达的这一次财报“惊喜”与股价“惊吓”,或许正是AI热潮进入新阶段的标志。当故事从“无限想象”转向“兑现业绩”时,市场的审视自然会变得更为苛刻。尽管黄仁勋描绘的AI未来依然宏伟,但投资者如今更想看清通往未来的每一步是否坚实。

正如Fundstrat分析师所言,英伟达在营收、净利和指引上几乎从不失手,但市场现在需要公司解答的,显然不止于卖出了多少芯片 。这场由AI引发的资本狂欢,正在进入一个需要用持续增长和真实盈利来验证的新周期。

喜讯!

我们很高兴地宣布

Tanggram与阿里巴巴

香港创业者基金(AEF)达成战略合作!

将阿里巴巴创新网络下的全球顶尖AI项目

带到我们澳洲投资者的面前

让更多人共享高品质的全球投资机会!

更多精彩内容关注公众号

免责声明:本文由Tanggram编辑,部分信息来源于网络,转发请标明出处。本文只供参考和一般信息之用,并非提供详细的投资资讯和专业意见。不涉及到任何个人信息,个人需求和家庭财务状况,并不保证文章内容完整、准确或最新。依据本文内容投资而造成的任何损失,我们不负任何责任!