“ 鲸吞阅、精输出,内修外求,日拱一卒,慢慢变富。”——半亩云田

。

。以下是本期话题文章的正文内容,希望大家喜欢 。

。

01.先建立几个基本认知。

第一,财报看的是"过去",但我们要判断的是"未来"。

比如贵州茅台2024年的年报,它记录的是茅台2024年1月1日到12月31日发生的事情。

而投资者的投资决策,是关于未来的。也就是2030年、2035年,这家公司还能不能持续赚钱?能赚多少?

这种“过去” VS “未来”的拧巴劲儿,就要求我们不能只看财报数字本身,而要看数字背后的公司的趋势和商业逻辑。

第二,数字不会说谎,但财报数字会"化妆"。

财报里的每一个数字都是真实的(敢造假,是要坐牢的),但怎么呈现、怎么归类、怎么解释,公司有一定的"操作空间"。

比如,你眼中的“亏损”,人家可以叫"战略性投入",也可以叫"经营不善"。同样,你眼中的收入,可能是"一次性卖资产",也可能是"主营业务爆发"。

所以,分析财报,我们要做的是,透过数字看本质。

第三,单看一家公司的财报,单看某一年,意义有限。

这就像你体检,医生不会只看你的血压、心率,就下结论。还要对比你的历史数据、同龄人平均水平、甚至家族病史等。

看财报也一样,纵向对比公司历年数据+ 横向对比同行业公司+ 交叉验证其他信息源,才能得出靠谱的结论。

总之,一句话总结:财报分析的本质,是通过过去的财务数据,判断公司未来持续赚钱的能力。

02.阅读的大致框架及一些重点。

1.先看重要提示

2.再看核心报表

无论公司处于什么状态,“资产=负债 + 所有者权益”这个恒等式是不会变的。

①资产负债表

重点看负债结构与股东权益,警惕有息负债占比过高; 货币资金真实性(是否受限)、应收账款/存货的可回收性、商誉是否高估等。

|

|

公允价值变动收益、投资收益、其他收益,这三者对净利润贡献越小越好,因为这三者收益的持续性比较差; 净利润的增幅,最好不要持续且高于营收增幅,因为营收的增长是净利润增长的根本。而“营收不增长,净利润增长” 或 “营收低增长,净利润高增长”,这两种情况都是不可持续的;

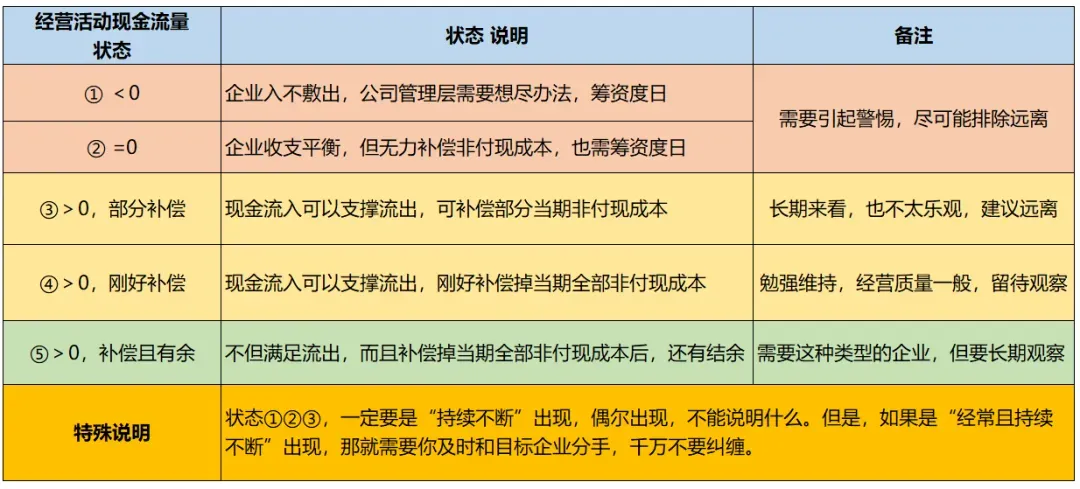

将净利润与经营现金流净额进行比较,如果经营现金流净额大于净利润,说明企业经营业绩能兑现金流。

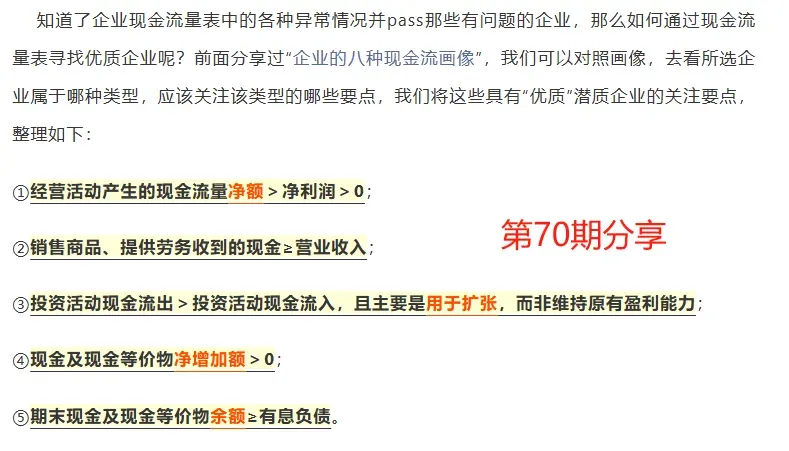

它反映的是一段时间内,公司实际收了多少现金,付出了多少现金,还余下多少。按照“经营、投资、筹资”等角度划分,分别是从哪里流入,为什么流出,这段时间到底是流入的多,还是流出的多。我在“试试用“3+2”,来分析现金流流量表”一文中,说“通过对现金流量表中“经营、投资、融资”等现金流情况分析,可以帮我们寻找一些优质企业”。

|

第二步:通过经营活动现金流量净额、核心利润,来检验企业的营收和利润的质量情况。

就这两步?对,没错,用这两步就可以啦,要啥自行车啊 。

。

不过,我是特别希望你能用好下面这两张图,毕竟分析一通,结果还是要为你服务的。

|

|

3.多留意辅助信息

|

;

; ”。

”。1.公司基本情况; 2.财报编辑遵循的会计政策、会计估计和前期差错; 3.税项; 4.企业合并及合并报表项目解释; 5.关联方及关联交易说明; 6.资产负债表日后事项说明; 7.重要资产转让或出售说明; 8.承诺事项; 9.其他需说明的重要事项; 10.补充信息等方面。 |

。有关董事会报告,需要我们重点了解哪方面的内容,可以看我前期的文章“财报中的“董事会报告”。

。有关董事会报告,需要我们重点了解哪方面的内容,可以看我前期的文章“财报中的“董事会报告”。 |

1.对比分析

前期分析的文章,我说“读懂一家公司”,其实是在“玩拼图”。而财报,只是公司分析的"一块拼图"。

所以,分析公司财报前,将你前期搜集到的其他几块拼图,建立完整的背景认知。

哪几块拼图呢?

第一块:重大公告,看动态。

上市公司的大事小情,都要发公告。

业绩预告、重大合同、股权变动、并购重组、高管变动……这些公告比年报更及时,能帮你预判财报可能的变化。

关注这些信息,也有优先级,我是这样排序的:经营类(业绩预告、重大合同)> 资本类(回购、减持、定增)> 治理类(高管变动、股权激励)。

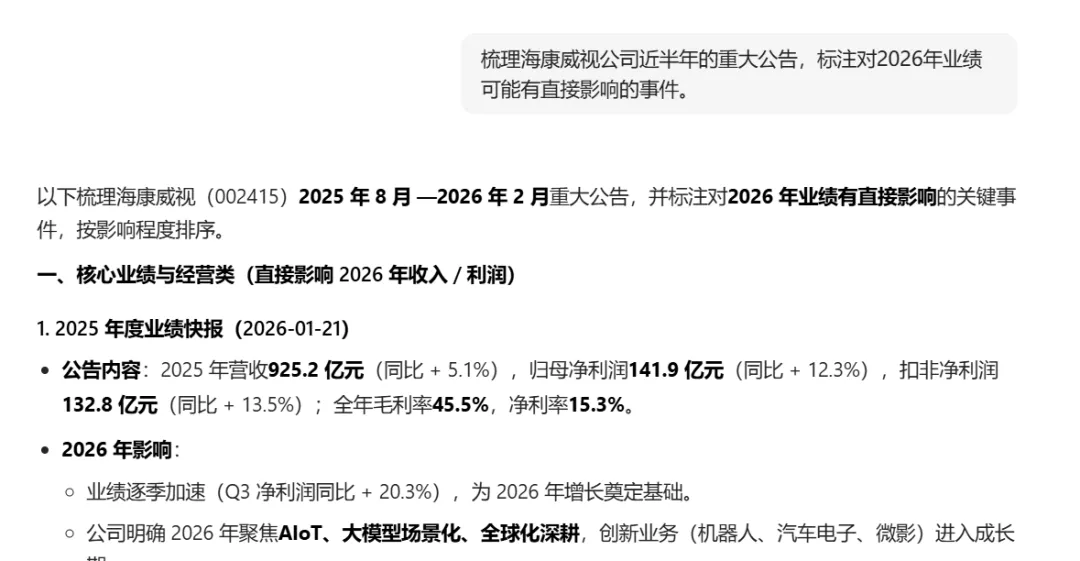

而这些信息,我们可以通过前期分析的获取财报的渠道来获取,也可以用AI来快速总结。比如,"梳理海康威视公司近半年的重大公告,标注对2026年业绩可能有直接影响的事件。"

|

公司跑得快不快,不仅看自己,还要看赛道。

如果行业整体增长30%,公司增长20%,那它其实跑输了;如果行业下滑10%,公司持平,那它可能是逆势抢份额的好手。

行业数据,按行业,重点搜集关键行业指标,如下:

消费行业:渗透率、人均消费额、渠道变革趋势等

科技行业:技术迭代周期、专利布局、供应链安全等

周期行业:大宗商品价格、产能利用率、库存周期等

金融行业:利率政策、监管政策、资产质量趋势等

同样,我们可以用AI收集行业数据。比如,"2024年中国XX行业的市场规模、增速、渗透率、以及Top3公司的市场份额,与XX公司财报数据对比,判断其行业地位变化。",扔给AI,让它帮我们检索、提炼,然后我们做交叉验证。

第三块:机构研报,主要是看视角,不看结论。

看机构券商研报的价值,不在于最后的那段"买入/卖出"评级,而在于它的分析框架、数据搜集、行业对比等。

一份好的研报,能帮你快速建立对公司的认知地图。

怎么看研报?

简单。

重点看:一,投资要点,这是分析的核心逻辑;二,盈利预测,要重点看得出结论的假设条件;三、风险提示,能够帮我们补充看不到的“潜在雷点”。

当然,看的过程,肯定是要结合AI一起来的,让AI帮我们提取研报核心,总结观点,梳理分析思路,罗列风险点等。

最后一块:竞争对手,看差距。

没有对比,就没有伤害。

同样是白酒,茅台和五粮液的毛利率差距说明什么?同样是电池,宁德时代和比亚迪的技术路线差异,体现在哪些财务指标上?

这些都是要通过竞争对手,来对比,看差距的。

同样,我们可以用AI批量对比。比如,把“对比宁德时代公司和其主要竞争对手比亚迪公司2024年的毛利率、净利率、ROE、研发投入占比,标注差距及可能原因。"扔给AI,等着它给出分析结果,然后再交叉验证,选择可靠可信的数据结论。

|

总之,一句话:财报是公司的"点",重大公告、行业数据、研报、竞品是公司外延的"线"和"面",点、线、面结合才能立体认知一家公司。

以上,便是本期“分析公司财报的框架思路”的内容分享。希望文章能给你的投资决策,提供些帮助。如果觉得本文不错,那就点个赞或者“在看”,谢谢啦 。

。

当然,我必须承认:文章内容粗鄙浅显,肯定会有不足、遗漏之处。文中的观点,均为自己的思考分享,不代表完全正确,还希望小伙伴们多多包涵,独立思考。

最后,还是用那句有用的”废话”收尾:“分析财报,是用来排除风险企业的,而不是证明它……”。

PS:特别推荐本书—《大道:段永平投资问答录》。我们可能成不了大师,但可以沿着大师投资路径去模仿他们是如何思考的。希望这本书能给你带来投资顿悟。这本书,我买的纸质版,过年期间读的,确实不错。

“理财,就是理人生”。慢慢变富的路上,祝福你!