(本文共1,663字,整体阅读时长约8.2分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

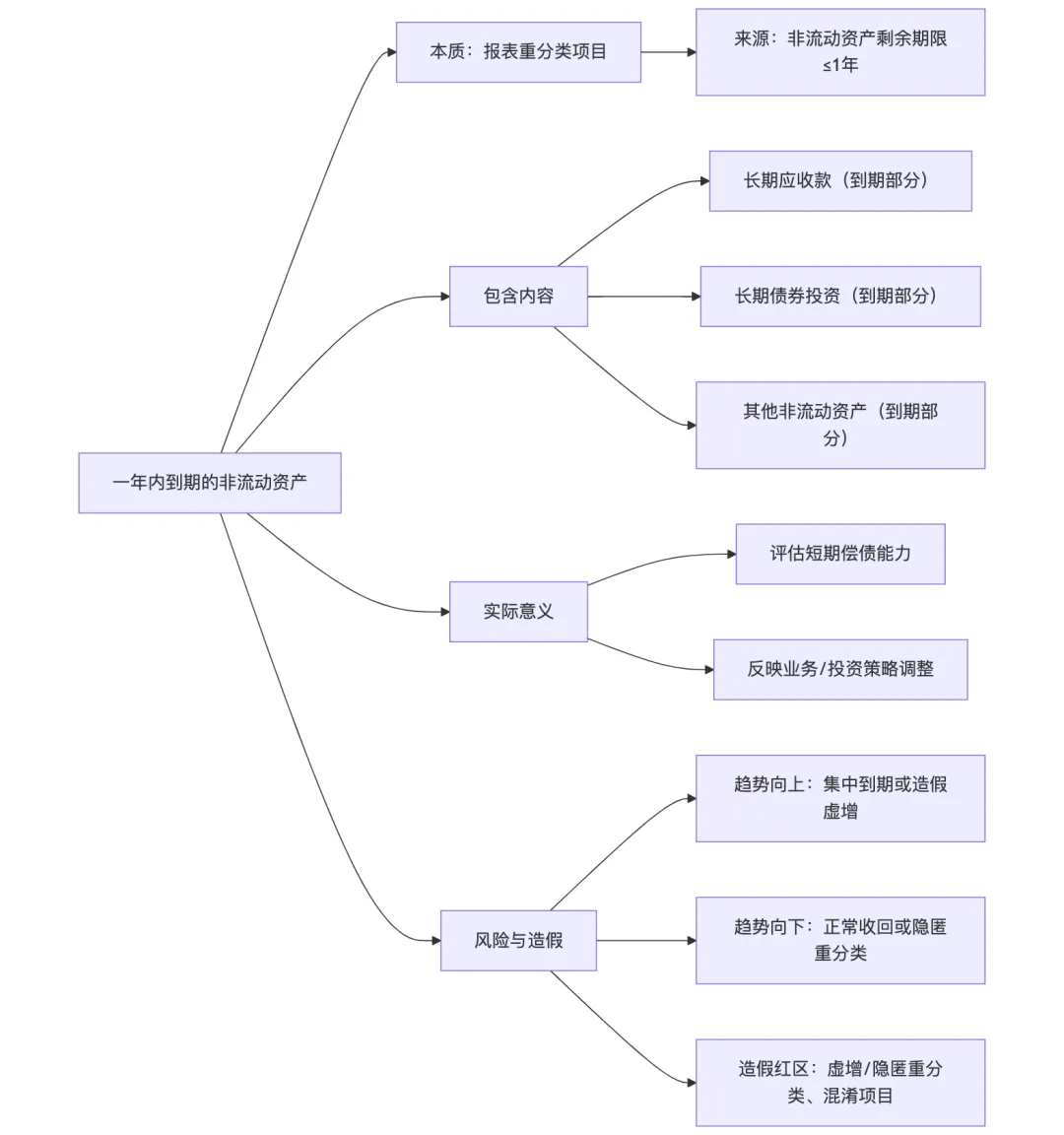

一年内到期的非流动资产,位于资产负债表中流动资产第18项。资产负债表附录中进一步将原列示于非流动资产的项目中,自资产负债表日起一年内(含一年)到期的部分,重分类至流动资产进行列报。

会计英语:

科目包含内容:

一年内到期的非流动资产核算原属于非流动资产,但剩余期限≤1年的项目,核心是“非流动→流动”的重分类,具体包括:

长期应收款 | 融资租赁款、分期收款、销售款中,剩余收款期≤1年的部分 |

| 长期债券投资 | 持有至到期投资(或债权投资)中,剩余到期日≤1年的债券 |

| 长期待摊费用 | 原摊销期>1年,但剩余摊销期≤1年的部分(注:新准则下“长期待摊费用”已少见) |

| 其他非流动资产 | 如超过1年的预付设备款、长期押金中,剩余期限≤1年的部分 |

不包含项:

原本就属于流动资产的项目(如“应收账款”,“存货”等); 非流动资产中未到期的部分(如剩余期限>1年的长期应收款)。

03

—

会计意义:

1. 根据企业会计准则的流动性划分原则,资产按预计变现或耗用时间分为流动(≤1年)和非流动(>1年)。若非流动资产剩余期限缩短至1年内,需重分类至流动资产,是以真实反映资产的短期变现能力。

2. 计量规则:按账面价值改变报表列示位置进行重分类,无需调整原资产成本或累计摊销/折旧。

实际意义:

1. 一年内到期的非流动资产体现了公司资产短期内可实现回流变现的资产,并间接反映了公司的短期偿债能力。但由于还需要大致不长于一年的时间,所以需要结合其他流动资产,负债等评估实际现金流情况;

2. 该科目反映长期应收款及长期债权投资等到期状态,可以识别企业的回款及投资情况,体现企业的经营策略。

04

—

余额持续增长 | 前期非流动资产业务进入集中到期阶段 | 若增速远超营收增速,需警惕不合规的重分类(将非流动刻意划为流动) |

| 长期应收款占比高 | 企业依赖分期收款模式(如工程机械、医疗设备销售) | 需关注客户还款能力(如经济下行期坏账风险) |

余额大幅下降 | 1. 前期到期的非流动资产已收回/处置 | 若为正常到期收回,是健康信号;若因长期资产处置(如变卖长期投资)导致,需评估是否影响长期盈利 |

| 企业无非流动资产到期,或重分类不准确(如漏分类) | 需核查报表编制是否符合准则 |

05

—

1. 一年内到期的非流动资产是非流动资产向流动资产过渡的“临时容器”,核心作用是按“流动性”真实列报资产。其金额大小反映企业短期可变现的长期资产规模,趋势变化关联业务周期或投资策略调整。该项目易被用于流动性指标造假(如虚增重分类金额)。分析时需结合其他流动资产及现金流情况,判断真实性以及集中到期是否会导致经营情况变化。

2. 一年内到期的非流动资产对应个人经济活动:个人出售的产品或服务按照分期收款形式获得资金,或个人的长期投资项目(如2年定期理财)剩余到期时间≤1年。

3. 在估值时,一年内到期的非流动资产应按照类型不同进行分别计算,如长期债券等安全性较高的投资可以按照1:1计算,而长期应收款需要根据付款方的实际情况进行1:0.8折算。