腾讯控股财报下载地址:

港交所披露易 https://www.hkexnews.hk/index_c.htm

边读边记录:

2024年腾讯年报一共274页。

第一篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P1-P58)

第二篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P59-P79 )

第三篇

财报笔记丨腾讯控股 HK.00700 2024年年报(P80-P122)

第四篇

财报笔记丨腾讯控股 HK.00700 2024年年报(P123-P124)

以下是第五篇(本部分为P125-131 )

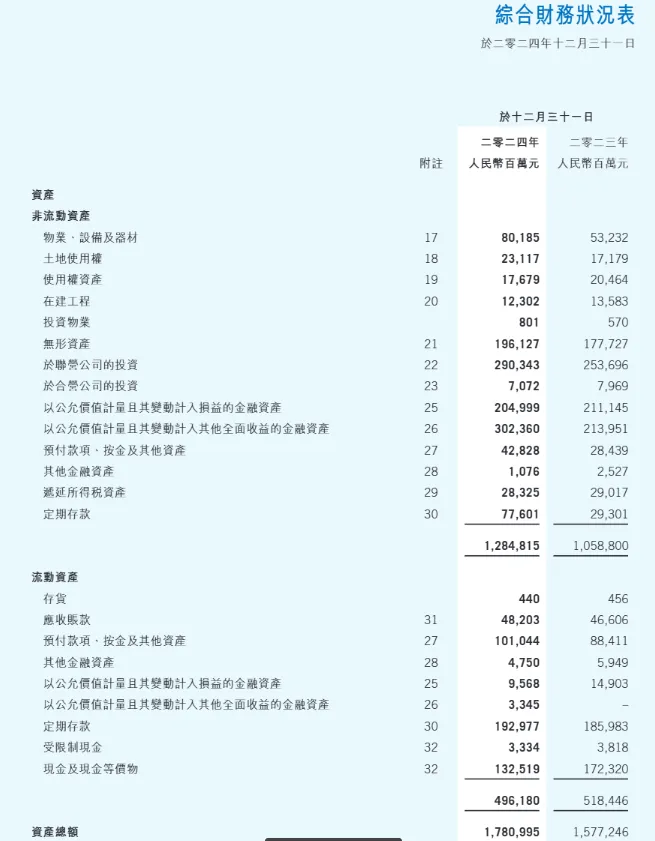

P125 综合财务状况表

这张是资产表,先看大框架:资产分两类

- 非流动资产:短期内(一般指 1 年内)不会轻易变现的资产,是腾讯的 “家底” 和长期布局。

- 流动资产:1 年内可以较快变现或消耗的资产,是腾讯的 “活钱” 和日常运营血液。

最后一行的资产总额:

2024 年:1,780,995 百万元(约 1.78 万亿元人民币) 2023 年:1,577,246 百万元(约 1.58 万亿元人民币)

这说明腾讯的整体资产规模在 2024 年又变大了,实力更强。

1、先来看非流动资产:腾讯的“家底”

非流动资产合计:

2024 年:1,284,815 百万元(约 1.28 万亿元) 2023 年:1,058,800 百万元(约 1.06 万亿元)

物业、设备及器材

2024 年:801.85 亿元

这是腾讯的 “硬资产”,包括办公楼、数据中心服务器、办公设备等。2024 年比 2023 年增加,说明腾讯在持续投入基础设施建设。

土地使用权

2024 年:231.17 亿元

主要是腾讯在各地(如深圳、北京)拿地建楼的成本。

使用权资产

2024 年:176.79 亿元

这是腾讯租赁的办公楼、数据中心等资产的使用权价值。

在建工程

2024 年:123.02 亿元

正在建设中的项目,比如新的数据中心或办公楼,建成后会转入 “物业、设备及器材”。

投资物业

2024 年:8.01 亿元

为了赚取租金或资本增值而持有的房产,比如对外出租的办公楼。

无形资产

2024 年:1961.27 亿元

这是腾讯非常重要的资产,包括游戏版权、专利、商标、软件等。这代表了腾讯的核心技术和 IP 储备。

对联营公司的投资

2024 年:2903.43 亿元

腾讯投资了很多公司(如京东、美团等),并能对其施加重大影响,这部分就是这些投资的账面价值。

于合营公司的投资

2024 年:70.72 亿元

与其他公司共同控制的企业中的投资。

以公允价值计量且其变动计入损益的金融资产

2024 年:2049.99 亿元

这是腾讯持有的、随时可以买卖的股票、基金等金融产品,其价值波动直接影响当年利润。

以公允价值计量且其变动计入其他全面收益的金融资产

2024 年:3023.60 亿元

这是腾讯的 “长线投资”,比如对一些战略伙伴的长期持股。这部分的价值波动不直接影响当年利润,而是计入 “其他全面收益”。

流动资产合计:

2024 年:496,180 百万元(约 0.50 万亿元) 2023 年:518,446 百万元(约 0.52 万亿元) 存货

2024 年:4.40 亿元

金额很小,符合互联网公司的特点,主要是一些硬件产品(如游戏设备)的库存。

应收账款

2024 年:482.03 亿元

别人欠腾讯的钱,比如广告客户、游戏发行商等还没付的款。

预付款项、按金及其他资产

2024 年:1010.44 亿元

腾讯预先支付的款项,比如预付的服务器租金、版权费等。

其他金融资产

2024 年:47.50 亿元

一些短期的、流动性较好的金融产品。

以公允价值计量且其变动计入损益的金融资产

2024 年:956.80 亿元

短期持有的、用于交易的金融产品,和非流动资产中的类似,但期限更短。

定期存款

2024 年:1929.77 亿元

存在银行里的定期存款,安全性高,流动性稍差。

受限制现金

2024 年:33.34 亿元

用途受到限制的现金,比如作为保证金。

现金及现金等价物

2024 年:1325.19 亿元

这是腾讯真正的 “活钱”,可以随时拿来用的现金和超短期存款。这是公司财务健康度的重要指标,腾讯的现金储备非常雄厚。

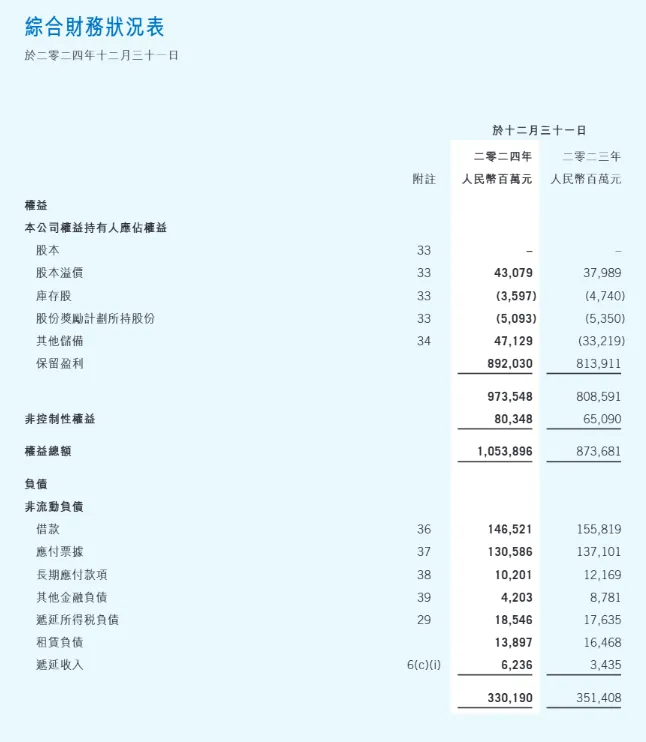

P126-127 综合财务状况表

这张表是权益与负债表(单位:百万元)

- 资产总额:1,780,995

- 权益总额:1,053,896

- 负债总额:727,099(流动负债:396,909 非流动负债:330,190)

1.流动负债(一年内要还的钱):396,909 百万元(约 3969 亿元)

- 应付账款

(1187.12 亿元):欠供应商的货款,比如游戏开发商、云服务供应商等。 - 其他应付款项及预提费用

(840.32 亿元):包括员工薪酬、应付股利、预提的广告费等。 - 借款

(528.85 亿元):一年内到期的银行贷款或债券。 - 递延收入

(1000.97 亿元):这是互联网公司的特色大头!比如你充的会员、买的游戏皮肤,腾讯已经收钱了,但服务还没提供完,这在会计上属于 “欠你的服务”。

2. 非流动负债(一年以上要还的钱):330,190 百万元(约 3302 亿元)

- 借款

(1465.21 亿元):长期债券和银行长期贷款,是腾讯最主要的长期融资工具。 - 应付票据

(1305.86 亿元):长期供应链融资票据。 - 租赁负债

(138.97 亿元):长期租赁办公楼、数据中心的未来付款义务。

- 腾讯:2024年资产负债率为40.83%。

- 阿里巴巴:2024年资产负债率为39.58%。

- 拼多多:2024年资产负债率为37.85%。

权益增长远快于负债,资产负债率下降了 3.8 个百分点,说明腾讯在主动降低杠杆,财务更加稳健。

这里有个概念,叫权益占比。

权益占比=资产总额/权益总额=1,053,896/1,780,995≈59.2%

权益占比,简单说就是:公司的总资产里,有多少是真正属于股东的 “自有资金”,而不是借来的钱。

权益占比59.2%,这意味着:腾讯的总资产里,约 59.2% 是股东的钱(包括股东投入和公司自己赚的利润)。剩下的约 40.8%,是公司通过负债(借款、应付账款等)借来的钱。

权益占比高,意味着财务更稳健、杠杆率低。

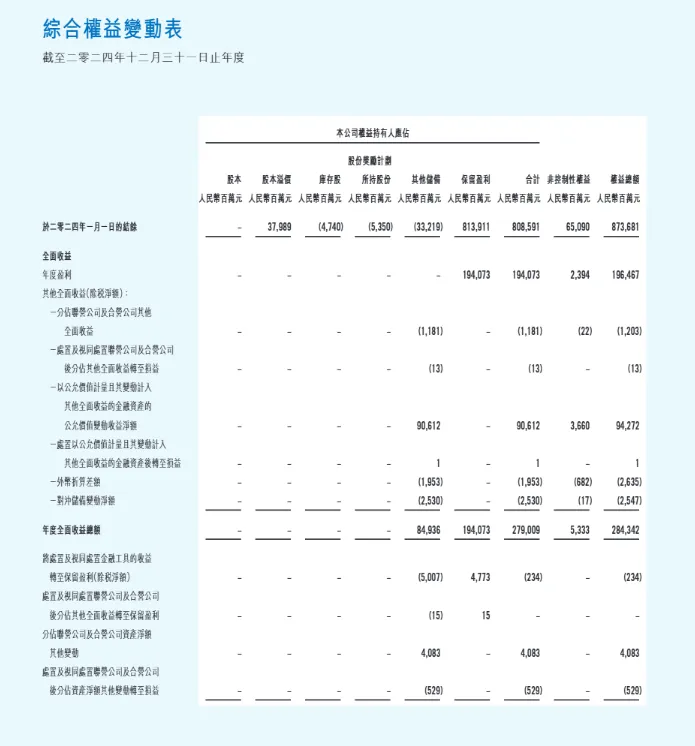

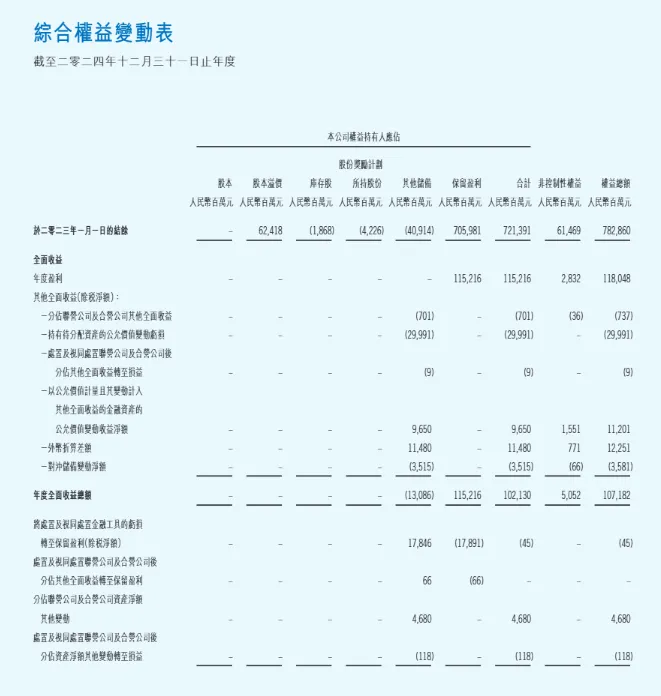

那么问题来了,综合权益变动表(P128-131)和前面的综合全面收益表(P124)是什么关系?好像大差不差嘛!

综合全面收益表可以看作一张总表,综合权益变动表可以看成是细细记录了这笔钱最终放到了股东家底的哪个口袋里。

| 第一步 | 年度盈利(净利润) | 保留盈利 | ||

| 第二步 | 其他全面收益 | 其他储备 | ||

| 第三步 | 综合收益总额 | 2790.09 | 年度内与非所有者的交易总额 |

为什么需要两张表?(分工不同)

这就好比你家理财:

《综合全面收益表》的作用:它负责 “算账”。告诉你这 2790 亿里,1940 亿是开公司实打实赚的净利润,849 亿是手里的股票升值带来的账面浮盈。它区分了 “真金白银” 和 “纸面富贵”。

《综合权益变动表》的作用:它负责 “管钱”。它在 2790 亿这个基础上,继续记录后续操作:

扣掉205 亿分红(给股东发钱)。 扣掉402 亿股票回购(用公司钱买股票注销)。 扣掉188 亿股权激励(给员工发钱)。 - 最终结果

股东权益净增加了1802 亿。

盈利质量:

综合收益总额(2790 亿)远大于净利润(1940 亿),说明 2024 年腾讯的投资组合也在大幅增值,“实业 + 投资” 双轮都在转。

回报股东慷慨:

公司赚了 2790 亿,通过分红和回购直接回馈了股东600 多亿,剩下的钱留在公司继续生钱。

没有虚增权益:

权益的增长完全是靠 “赚钱” 支撑的,而不是靠 “发新股圈钱”(表中没有大规模的股本发行)。

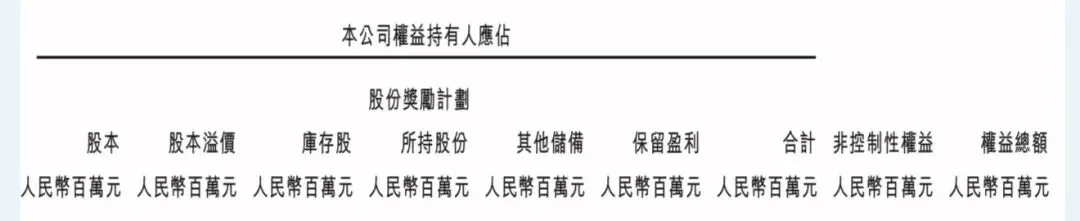

那么,上面这行小字,分别指代什么呢?

这张表格里的9 个核心类别,本质上是腾讯股东权益(净资产)的 “分类收纳盒”。这9个类别又可以分为四大类。

第一类:股东最初投入的钱(原始本金)

这部分是股东真金白银投进公司的 “老本”,是公司的启动资金。

| 股本 | 股票的 “面值” | ||

| 股本溢价 | 股票的 “溢价” |

注:腾讯控股上市初期面值为 0.0001 港元。经过多次拆分(1 股拆多股),面值也相应等比例降低,最终形成了现在的 0.00002 港元(即万分之二港元)。

股票的面值(Par Value)是一个纯粹的法律记账概念,不代表公司的实际价值。

投资者实缴资金=面值(计入“股本”)+超出部分(计入“股本溢价”)

举个极端的例子(以腾讯早期为例):

假设腾讯早期向某投资人发行 1 亿股股票,双方谈好的价格是10 港元 / 股。

- 面值部分:1 亿股 × 0.00002 港元 = 200 港元(计入股本)。

- 溢价部分:1 亿股 × (10 - 0.00002) 港元 = 999,999,800 港元(计入

什么时候会产生股本溢价?主要有三个场景,上市融资、上市后的再融资、换股并购。

股本(面值部分)是公司的 “法定资本”,通常不能随意分配给股东。而股本溢价属于 “资本公积”,在某些条件下可以用来转增股本(送股)。

第二类:这笔钱在运作中产生的 “特殊储备”(专款专用)

这部分是公司在经营和投资中产生的,但不能随便拿来分红,需要按会计准则 “专款专用” 的钱。

| 库存股 | 公司买回的股票 | ||

| 股份奖励计划所持股份 | 准备给员工的股票 | ||

| 其他储备 | 投资的 “浮盈 / 浮亏” | 主要记录那些 “以公允价值计量且其变动计入其他全面收益的金融资产” 的涨跌。比如腾讯持有的长期股票升值了,钱还没拿到手,就先记在这里。 |

那么,公司买回的股票,为什么不属于股东?属于谁?

公司买回的股票(库存股 / Treasury Stock),在法律和会计上都不再属于任何股东,它处于一种 “被冻结” 的特殊状态。

第三类:公司真正赚下来的钱(核心家底)

这部分是腾讯这么多年做生意,赚了钱没分给股东,留在公司里继续生钱的部分,是价值投资者最看重的指标。

| 保留盈利 | 累计净利润 | 8920.30 | 权益的绝对大头(占 85%)。这是腾讯从成立到现在,所有赚的净利润,减去历年分红后剩下的钱。这是公司 “自我造血” 的铁证。 |

第四类:汇总与特殊权益(合并报表专用)

这部分是为了让你看清 “谁是真正的老板”。

| 合计 | 腾讯股东的权益 | ||

| 非控制性权益 | 子公司的小股东权益 | ||

| 权益总额 | 整个集团的净资产 | 10538.96 | 合计 + 非控制性权益。这就是我们之前算的,腾讯整个商业帝国真正属于股东的总价值。 |

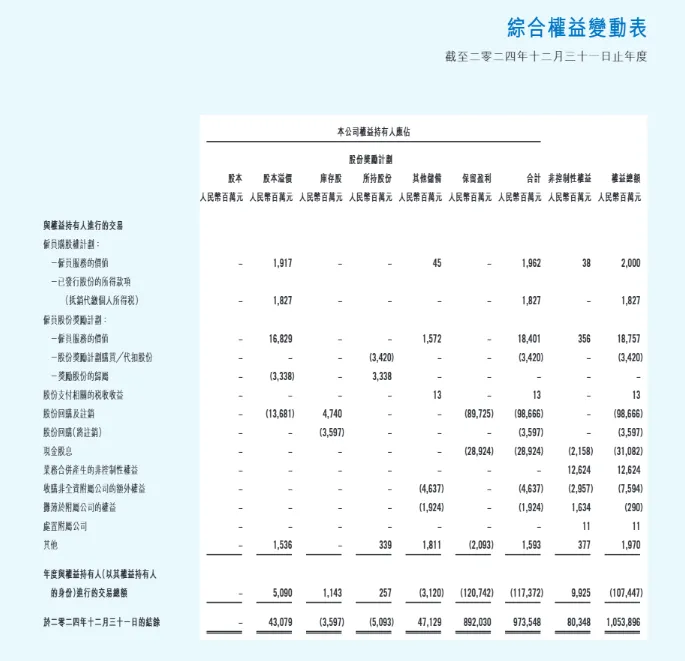

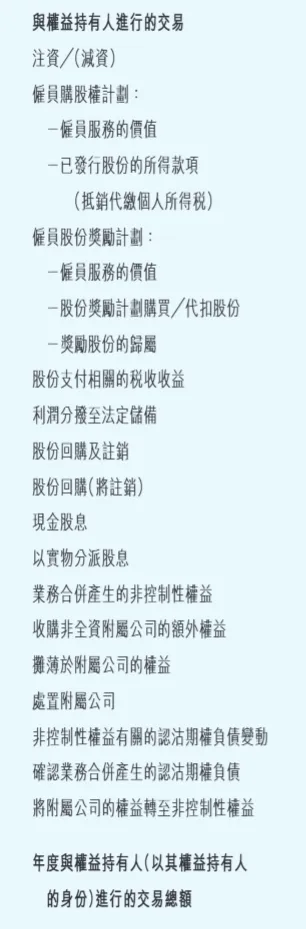

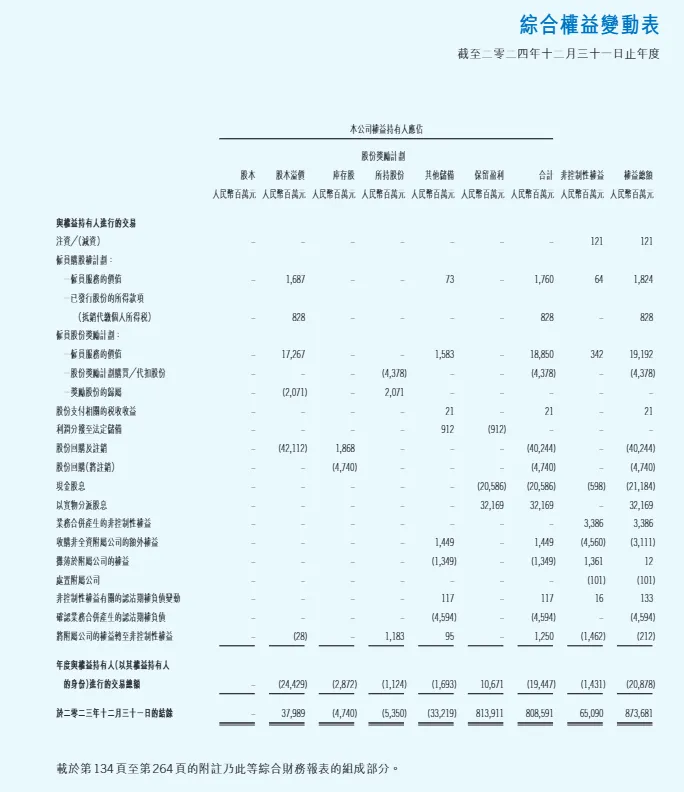

这一列是 “与权益持有人进行的交易”,它记录的是腾讯在 2024 年和股东之间发生的所有资金往来,核心是公司和股东之间 “分钱” 或 “回购股份” 的动作 。

1.注资 /(减资)

- 注资:股东给公司投钱,公司的股本和现金都增加了,相当于老板给公司 “输血”。

- 减资:公司把钱还给股东,股本和现金都减少了,相当于老板从公司 “抽回” 部分投资。

2.雇员购股权计划

这是公司给员工的股权激励,让员工也能当 “小老板”。

- 雇员服务的价值:这是公司为换取员工服务而授予的股权类薪酬的公允价值。公司授予员工股票期权或限制性股票,这部分的公允价值被确认为员工薪酬成本,同时增加了权益储备。(这部分价值并非现金支出,而是以公司股权作为对价,换取员工在归属期内提供的服务,属于非现金薪酬成本。)

- 已发行股份的所得款项(抵销代缴个人所得税):员工会以约定价格(通常低于市价)认购公司新发行的股份。员工支付的这部分认购款,对公司来说就是一笔现金流入,在会计上被称为 “已发行股份的所得款项”。员工行权时,公司代员工缴纳了个人所得税,这部分现金流出,会减少股东权益。

3. 雇员股份奖励计划

和购股权计划类似,也是股权激励的一种,通常是直接给员工发股票。

- 雇员服务的价值:同上,是公司为换取员工服务而确认的股权价值。

- 股份奖励计划购买 / 代扣股份:公司为了给员工发奖励,可能会先从市场上买回自己的股票(库存股),或者直接从员工应得的股份里扣除一部分用来代缴个税。

举个例子:员工拿到股票,却要先 “扣税”

假设腾讯给员工小王发了 10,000 股 限制性股票,归属时市价是 300 港元 / 股。

小王获得的股权价值:10,000 × 300 = 3,000,000 港元 按税法,这部分收入要缴 20% 的个人所得税:3,000,000 × 20% = 600,000 港元

如果让小王自己掏 60 万港元现金交税,对很多员工来说压力很大。所以公司会采用 “以股代税” 的方式:直接从应发给小王的 10,000 股里,扣除价值 60 万港元的股票,用来代缴个税。

60 万港元 ÷ 300 港元 / 股 = 2,000 股 最终小王实际拿到的股票是:10,000 - 2,000 = 8,000 股

这就是 “直接从员工应得的股份里扣除一部分用来代缴个税” 的完整过程。

- 奖励股份的归属:员工满足了服务年限、业绩等条件后,之前被限制的股票正式归员工所有,这时候会计上就把这部分股票从 “待归属” 状态转为 “已归属”,体现在股东权益里。

4. 股份支付相关的税收收益

公司给员工发股权,员工要交税,公司也能因此获得一笔税收抵免(可以少交税)。这笔 “省下来的税” 会增加股东权益。

5. 利润分拨至法定储备

公司赚了钱(净利润),不能全部分给股东,法律要求必须拿出一部分留在公司,作为 “法定储备金”,用于公司发展和应对风险。这只是利润在公司内部不同账户之间的转移,不影响总权益。

6. 股份回购及注销 / 股份回购(将注销)

公司用自己的钱从市场上买回自己的股票,然后注销掉。这会减少公司的现金和股本,相当于公司把一部分资产还给了股东,同时也提高了每股收益。

7. 现金股息

公司直接给股东发现金红包,是最直接的股东回报方式。这会减少公司的现金和留存收益。

8. 以实物分派股息

公司不发现金,而是把自己持有的其他公司的股票、资产等 “实物” 分给股东。比如腾讯把持有的京东股票分给股东,就是典型案例。

9. 业务合并产生的非控制性权益 / 收购非全资附属公司的额外权益 / 摊薄于附属公司的权益 / 处置附属公司

这些都和 “并购” 有关

- 非控制性权益:当公司收购另一家公司,但没有买 100% 的股份,剩下的小股东权益就是 “非控制性权益”。

- 收购额外权益:公司从少数股东手里再买一些股份,增加自己的持股比例。

- 摊薄权益:子公司发行新股,公司没有跟着认购,导致持股比例被动下降。

- 处置附属公司:公司卖掉子公司的部分或全部股权。

10. 与非控制性权益有关的确认期初负债变动 / 确认业务合并产生的确认期初负债 / 将附属公司的权益转至非控制性权益

这些是并购交易中,对之前承诺的业绩补偿、或有对价等进行重新计量和调整,属于比较复杂的会计处理。

确认业务合并产生的确认期初负债:这是指在并购交易中,公司对未来可能要支付的钱,提前做的会计确认。

与非控制性权益有关的确认期初负债变动:这是指在后续年份里,对上面那笔 “未来要付的钱” 进行重新估算和调整。

将附属公司的权益转至非控制性权益:这是指公司把自己在子公司的一部分权益,转移给了少数股东。在合并报表上,这部分权益就从 “母公司权益” 转移到了 “非控制性权益”,总股东权益不变,只是内部结构变了。

11. 年度与权益持有人(以其权益持有人的身份)进行的交易总额

这是一个 “总括数”,把上面所有和股东之间的交易加总,告诉你这一年里,公司和股东之间一来一往,总共对股东权益产生了多大的净影响。

综上,2024年,此表体现了以下几点:

极致的股东回报:现金股息(3108.2 亿)+ 股份回购(1022.63 亿),合计超 4100 亿元,是腾讯历史上对股东最慷慨的一年。 坚定的人才投入:全年股权激励总额近 210 亿元,持续用股权绑定核心员工,保障长期竞争力。 高效的资本运作:通过回购注销和并购整合,优化了股本结构和业务布局,同时保持了财务健康。

现在我们把这四张表分别做个对比。

核心结论对比(2024 vs 2023)

- 盈利规模:2024 年年度盈利(1940.73 亿元)显著高于 2023 年(1152.16 亿元),盈利质量和规模大幅提升。

- 其他全面收益:2024 年因金融资产公允价值变动产生大额正收益(942.72 亿元),而 2023 年为负收益(-129.98 亿元),投资端表现差异巨大。

- 权益重分类:两年均有将其他全面收益转至留存收益的操作,2024 年金额为 2.34 亿元,2023 年为 178.46 亿元,差异源于处置资产的规模和性质。

项目对比(单位:人民币百万元)

| 期初权益总额 | ||||

| 年度盈利 | ||||

| 其他全面收益净额 | ||||

| 年度全面收益总额 | ||||

| 转至留存收益净额 | ||||

| 其他变动(其他变动转至损益等) |

- 股东回报力度:2024 年现金股息(3108.2 亿元)和股份回购(1022.63 亿元)规模远超 2023 年(现金股息 2118.4 亿元、回购 449.84 亿元),对股东的现金回馈大幅提升。

- 股权激励投入:2024 年股权激励总额(207.57 亿元)略高于 2023 年(209.96 亿元),保持对核心人才的高强度绑定。

- 权益净变动:2024 年与权益持有人交易的净影响为 - 1074.47 亿元,2023 年为 - 208.78 亿元,2024 年股东权益减少更多,主要源于更慷慨的分红和回购。

项目对比(单位:人民币百万元)

| 雇员购股权计划 - 雇员服务的价值 | ||||

| 雇员股份奖励计划 - 雇员服务的价值 | ||||

| 股权激励总额 | ||||

| 股份回购及注销 | ||||

| 股份回购(将注销) | ||||

| 现金股息 | ||||

| 以实物分派股息 | ||||

| 年度交易总额(权益净变动) | ||||

| 期末权益总额 |

好的,就酱~~

这部分终于写完了,下期再续!

(未完待续)

让人生成为一场精彩的慢牛

__________________________________________

慢牛君,也是书延

80后,居苏州

价值投资践行者

记录投资、思考、阅读与生活