本期分析SiC衬底制造商“山东天岳先进科技股份有限公司”的2024年报。公司于2022年1月12日在上交所(688234.SH)上市,并于2025年8月20日在港交所(02631.HK)上市。据日本富士经济报告,天岳先进2024年的导电型SiC衬底全球市场占有率为22.80%,全球排名第二。

一、利润分析

公司2024年财报最引人注目的,是成功跨越了从投入期到盈利期的关键门槛。

净利润由负转正,盈利基础初步建立:报告期内,公司实现归属于上市公司股东的净利润1.79亿元,相较2023年的-0.46亿元和2022年的-1.75亿元,成功实现扭亏为盈。净利润率从2022年的-42.02%和2023年的-3.66%,一举提升至10.13%,标志着其主营业务已具备自我造血能力。

扣非净利润占比健康,盈利质量扎实:扣非净利润占净利润的比例为87.19%,说明公司利润主要来源于持续经营的主营业务,而非依赖政府补助或资产处置等非经常性损益。

毛利率大幅修复,规模效应与技术降本显现:2024年毛利率达到25.90%,较2023年的15.81%和2022年的-5.75%实现了飞跃。推测这主要得益于临港工厂30万片产能的提前达产,大幅摊薄了固定成本,同时持续的研发投入带来了良率和生产成本的优化。

二、现金流分析

经营活动现金流(从“失血”到“回血”):2022年大幅流出(-0.59亿)后,2023年转正(0.13亿),2024年显著增长至0.66亿元,这标志着公司结束了“卖得越多亏得越多”的尴尬局面,经营现金流转正,表明其产品开始具备自我造血能力。但经营现金流远低于净利润(2024年净现比仅0.37)。这意味着公司账面上赚的钱,大部分并没有变成兜里的现金,而是变成了应收账款(2024年应收增速68.49%远超营收增速41.37%)和存货。说明公司在扩张期为了抢占市场,不得不给予客户更长的账期(赊销),资金回笼效率有待提升。

投资活动现金流(产能扩张):2022年巨幅流出(-27.8亿,购买理财产品),2023年短暂回正(1.23亿,主要是收回理财),2024年再次大幅流出(-2.93亿),财报显示主要系报告期内公司收回的理财产品本金及收益减少所致,但小编推测作为重资产企业,天岳先进正处于产能爬坡期。2024年投资流出应该也用于购建固定资产(如临港工厂建设、设备采购)和研发投入。

筹资活动现金流(外部输血):2022年大规模流入(31.79亿,上市募资),2023年平稳(-0.06亿),2024年再次大幅流入(5.71亿,银行借款)。在自由现金流持续为负的情况下,公司必须依靠外部融资来维持运营和扩张。2024年筹资流入主要来自银行借款增加,这虽然解决了燃眉之急,但也推高了公司的有息负债和财务杠杆,未来需关注利息支出对利润的侵蚀。

自由现金流(扩张代价):自由现金流=经营现金流-资本开支。天岳先进目前处于“高投入、高增长”阶段,经营赚来的钱远不够覆盖建厂买设备的开销,因此自由现金流必然为负。这是成长型科技企业的普遍特征,关键在于这种负现金流能否在未来转化为垄断性的市场地位和定价权.

三、费用分析

利润的转正,不仅仅是收入增长的成果,更是一次内部运营效率的深刻革命。公司总费用率(销售、管理、研发、财务费用率之和)从2022年惊人的55.23%,降至2023年的23.88%,并在2024年进一步压缩至18.70%。这意味着,每百元收入中用于支付费用的部分,两年内减少了36元以上,这是利润扭亏的核心内因。

研发费用率从30.59%降至8.02%,体现了收入高增长(+41.37%)带来的强大规模效应。

管理费用率从25.50%降至9.94%,直接印证了公司“降本增效、提升管理能力”的成果。

销售费用率稳定在1.63%的低位,反映出其作为行业龙头的市场话语权和客户稳定性。

财务费用率持续为负,表明公司利息收入大于支出,财务结构健康。

四、杠杆与负债

公司正处在“产能扩张-收入增长-盈利改善-再投资”的上升循环中。

有息负债:从2023年的0.19亿元激增至2024年的7亿元,资产负债率随之从24.38%提升至27.78%。这表明公司在主动加杠杆进行战略扩张。这表明公司从主要依赖自有资金转向积极利用外部融资。这种激增通常对应着大规模的资本开支(如建厂、购设备)或营运资金需求的猛增。

杠杆倍数:公司的财务杠杆倍数从极低水平逐年抬升。2024年的1.38倍意味着每1元股东权益支撑了1.38元的总资产,财务结构开始利用债务的“撬动效应”来放大经营规模。

资产负债率:尽管负债率三年间翻倍,但27.78%的负债率对于重资产制造业(尤其是半导体材料)而言,仍处于安全的低水平。这说明公司即使加杠杆,依然保持了极强的财务稳健性。

五、资产与营运效率

在乐观数据背后,财报也揭示了一些需要持续关注的挑战。

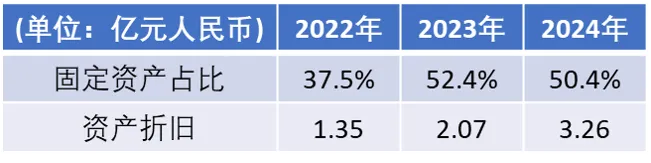

重资产模式:公司固定资产占总资产比重(50.41%)极高,是典型的“重资产”模式,这带来了高达3.26亿元的折旧费用,持续侵蚀利润。公司必须维持高增长和高毛利,才能有效覆盖沉重的折旧成本。

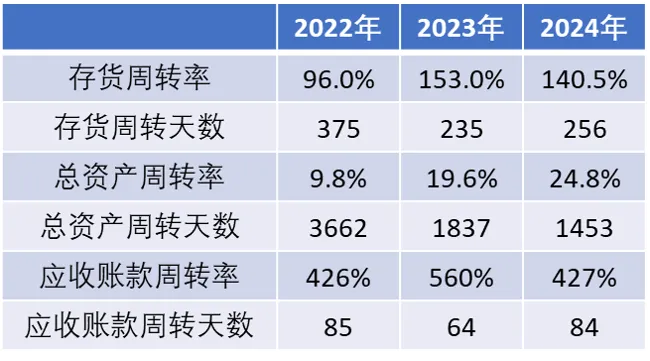

营运效率出现微妙变化:存货周转天数从2023年的235天上升至256天,存货周转率略有下降。应收账款周转天数从2023年的64天上升至84天。两项数据的同步放缓,推测可能与业务规模快速扩张、为保障供应增加战略备货、以及与客户结算周期变化有关。为应对预期的需求增长、保障供应链安全或锁定原材料价格,公司会主动增加原材料、在产品或产成品的库存。这是业务扩张期常见的、具有前瞻性的行为。

盈利的现金含量有待提高:如前所述,净现比0.37较低,表明利润的“含金量”仍有提升空间。这与应收账款和存货的增加有关,公司需要加强从销售到回款的闭环管理。

六、总结

2024年,公司在碳化硅衬底价格大幅下行(全年降幅近30%)的行业逆境中,成功实现扭亏为盈。这主要得益于规模化生产带来的成本下降,有效对冲了降价压力,同时毛利率显著改善。然而,公司财务状况呈现典型的“增收不增现”特征,虽然主业已能造血(经营现金流转正),但为支持扩张,自由现金流持续为负,且应收账款增长较快,对外部融资依赖加深,推高了有息负债。未来核心挑战在于:高额折旧(3.26亿元)要求公司必须维持高增长与高毛利以覆盖成本;同时需提升产能利用率并加强应收账款管理,以改善现金流。在行业价格压力持续的预期下,公司将面临维持盈利韧性的考验。

本文基于山东天岳先进科技股份有限公司公开披露的财务数据与行业信息进行整理分析,仅用于产业研究与技术交流,不构成任何投资建议。

官网财报链接:https://www.sicc.cc/regular.html