◆◆◆

编 | 文 | Ian 阅读 | 6分钟 图 | 依版权出处

▽

摘要

报告单位: 真爱妈咪母婴健康产业研究院解读报告:《2026年中国婴童辅零食行业报告

一喂养观念革新,婴童零辅食迈入“刚需时代”》

真爱妈咪健康母婴产业研究院深度研读了《2026年中国婴童辅零食行业报告》,旨在从中提炼核心趋势,为我们的战略布局与产品服务迭代提供前瞻性指引。

我们认为,报告揭示的行业动态与我们“专业守护,安心之选”的品牌理念高度契合,并为我们指明了未来发展的关键方向。

婴童零辅食作为婴幼儿生长发育过程中的重要营养补充,其行业发展与家庭喂养理念、人口结构、消费升级等因素深度绑定。

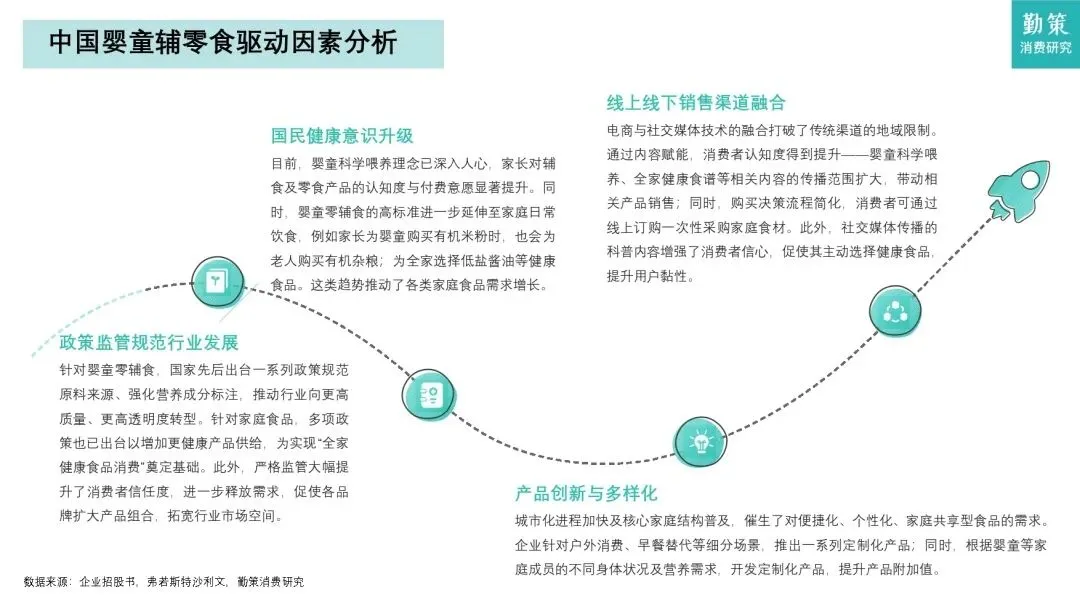

2026年中国婴童辅零食行业相关研究数据显示,在新生儿数量低位波动的背景下,科学喂养理念的全面普及推动婴童零辅食从 “可选补充品” 转变为 “成长必需品”,行业正式迈入刚需时代。与此同时,产业链的精细化升级、消费需求的多元化拓展以及竞争格局的分化调整,共同勾勒出行业高质量发展的新图景。

1

刚需属性凸显:

渗透率与消费双升,对冲人口结构影响

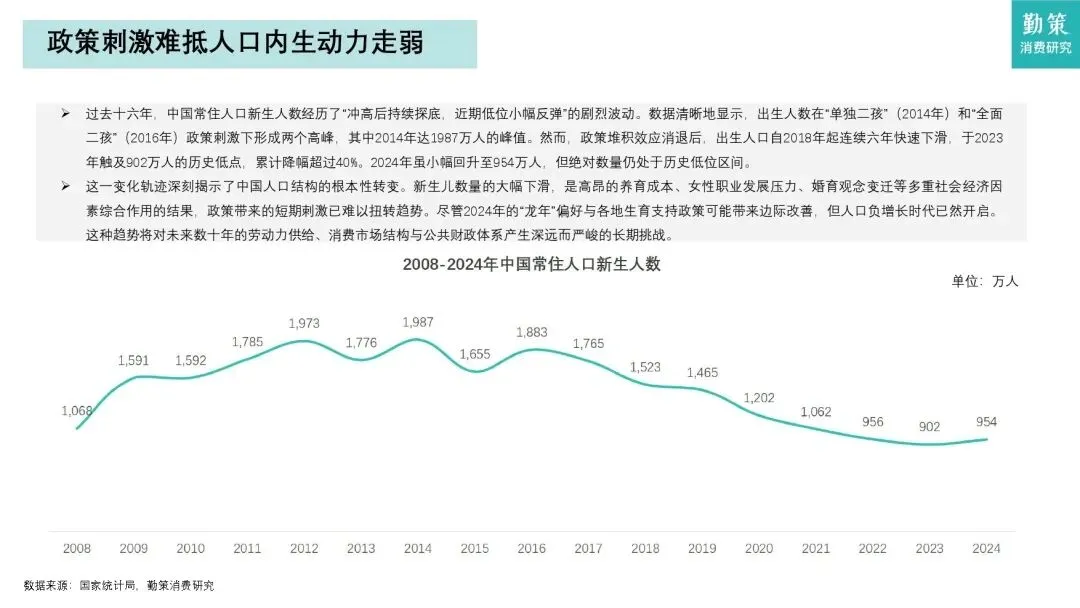

近年来,中国常住人口新生人数经历了冲高后持续探底的波动,2023 年触及 902 万人的历史低点,2024 年虽小幅回升至 954 万人,但仍处于历史低位区间,人口内生动力走弱成为行业发展的外部挑战。

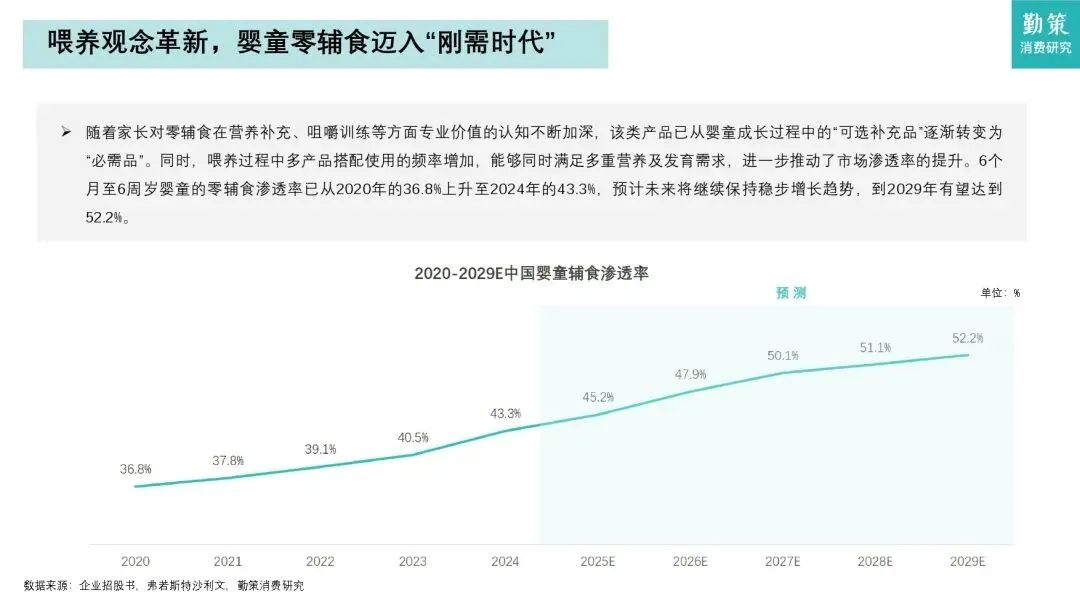

但与之形成鲜明对比的是,婴童零辅食的市场需求却逆势上扬,核心驱动力源于家庭喂养观念的根本性革新。

当下,新生代家长对零辅食在营养补充、咀嚼训练、口腔发育及手部动作培养等方面的专业价值认知不断深化,6个月至6周岁婴童的零辅食渗透率从2020年的36.8%稳步上升至2024年的 43.3%,预计2029年将进一步提升至52.2%。

渗透率的持续增长背后,是多产品搭配喂养的普及,家长更倾向于通过组合选择满足孩子的多重营养与发育需求,让零辅食成为婴幼儿成长过程中的刚性需求。

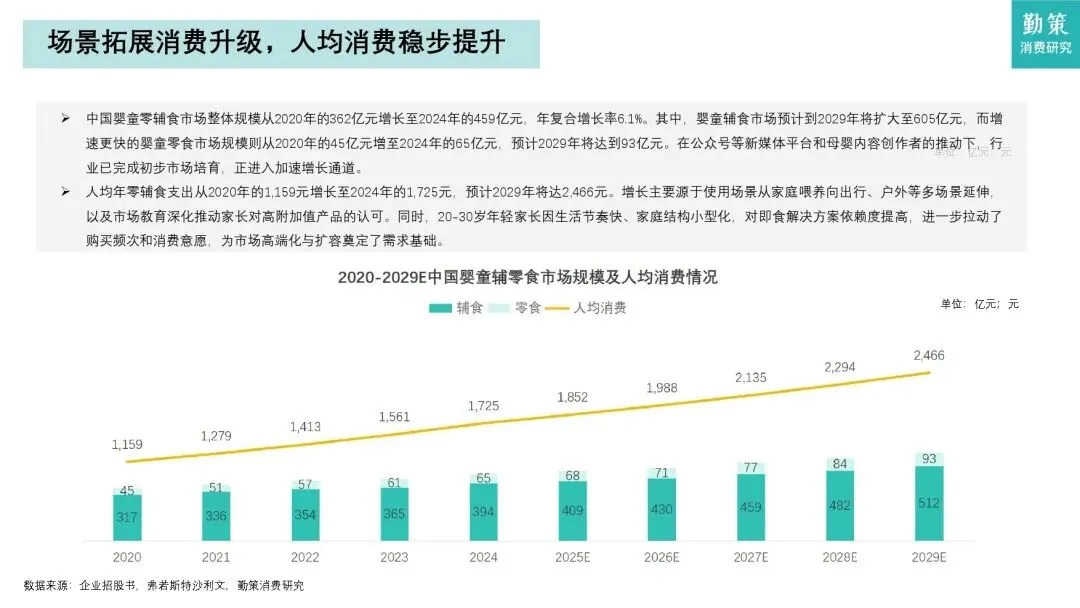

需求升级也推动了市场规模与人均消费的双增长。

2020-2024 年:中国婴童零辅食市场整体规模从362亿元增至459亿元,年复合增长率6.1%,其中辅食市场预计2029年将达605亿元,零食市场增速更快,2029年有望突破93亿元。

人均年零辅食支出同步攀升,从2020年的1159 元增至2024年的1725元,2029年预计达2466 元。

这一增长不仅源于家庭对高附加值产品付费意愿的提升,更得益于使用场景的持续拓展 —— 从传统家庭喂养延伸至出行、户外等多元场景,叠加 20-30 岁年轻家长对即食解决方案的高依赖度,为市场扩容与高端化奠定了坚实的需求基础。

2

品类结构优化:

谷物基本盘稳固,餐调品类成增长新引擎

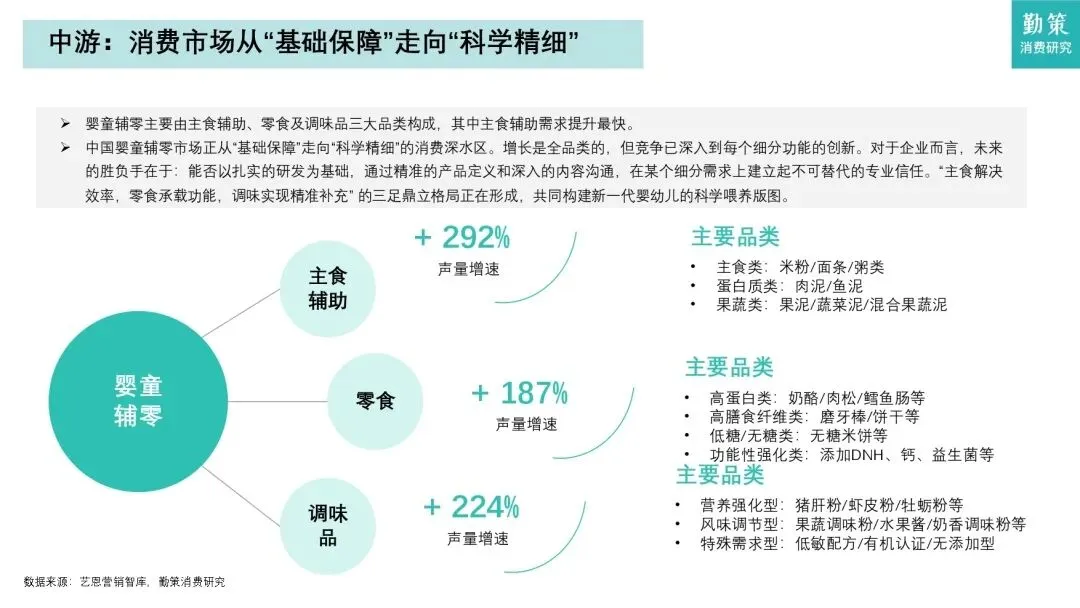

婴童零辅食行业内部品类发展呈现差异化特征,形成 “谷物稳根基、餐调高增长” 的格局,行业向专业化、功能化方向升级的趋势显著。

其中,谷物类辅食作为婴幼儿日常营养的基础品类,市场规模从2020年的210亿元增至2024年的251亿元,始终保持稳定增长,其核心地位难以撼动,成为行业发展的基本盘。

餐食类与调味类辅食则凭借消费精细化升级与产品创新,成为拉动行业增长的双引擎。

2020-2024 年,餐食类辅食市场规模从 61 亿元增至 81 亿元,复合年增长率 7.3%;调味类辅食从 46 亿元增至 62 亿元,复合年增长率 8.1%,均高于行业整体增速。

受益于家长对婴幼儿饮食多样化、营养精准化的追求,餐食类辅食如果泥、肉泥、鱼泥等产品不断升级配方与工艺,调味类辅食则在低盐、低糖、天然的前提下,实现口味与营养的平衡,帮助孩子培养健康的饮食偏好。

预计 2024-2029 年,餐食类、调味类辅食仍将保持 6.3%、8.0% 的复合年增长率,2029 年市场规模分别达到 110 亿元、92 亿元,成为行业增长的核心动力。

从消费需求来看,婴童零辅食已形成 “主食解决效率、零食承载功能、调味实现精准补充” 的三足鼎立格局。

3

产业链升级:

从基础保障到科学精细,全链路价值提升

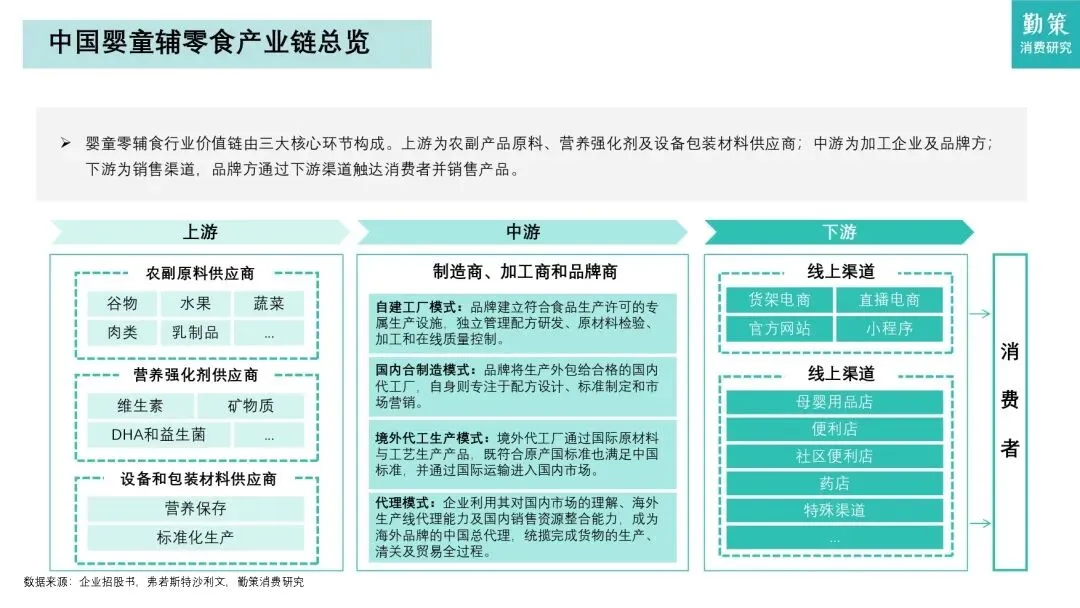

中国婴童零辅食产业链已完成从 “基础保障” 到 “科学精细” 的转型,上游原料供给趋稳、中游生产研发升级、下游渠道融合创新,全链路的精细化运营成为行业发展的核心支撑。

上游环节呈现 “谷物稳、维生素分化” 的特征,为下游生产提供稳定的成本环境。2021Q3-2025Q4,中国谷物农产品生产者价格指数冲高回落后趋于平稳,2024 年后在 94.0 至 102.4 区间窄幅震荡,国内谷物供给基本面稳健;维生素作为核心营养强化剂,2025 年市场价格呈现显著分化,B 族维生素因生产工艺、原料成本等因素价格偏高,维生素 A、E 等大宗品种价格平稳,为企业产品配方设计提供了清晰的成本依据。

同时,上游原料端对天然、有机、无添加的要求不断提高,推动农副原料、营养强化剂供应商向高品质、标准化方向升级。

中游环节的生产模式与研发能力成为企业核心竞争力,品牌方的竞争从产品端转向研发与品控端。

生产方面,形成自建工厂、国内代工、境外代工、代理四大模式,头部品牌多采用自建工厂模式实现全流程品控,部分品牌则通过代工模式聚焦配方设计与市场运营,但代工模式的质量管控成为行业关注重点;研发方面,婴童零辅食研发需要营养、微生物、食品科学等多学科支撑,领先品牌已构建完善的专利组合,精准营养、分阶喂养成为研发核心方向。

下游渠道则呈现线上线下深度融合的特征,线上渠道成为核心增长极,线下渠道则注重体验与服务升级。

线上渠道涵盖综合电商、垂直母婴电商、直播平台、品牌自营渠道等,其中品牌自营店铺占比持续提升。

4

竞争格局分化:

市场高度分散,头部企业动能各异

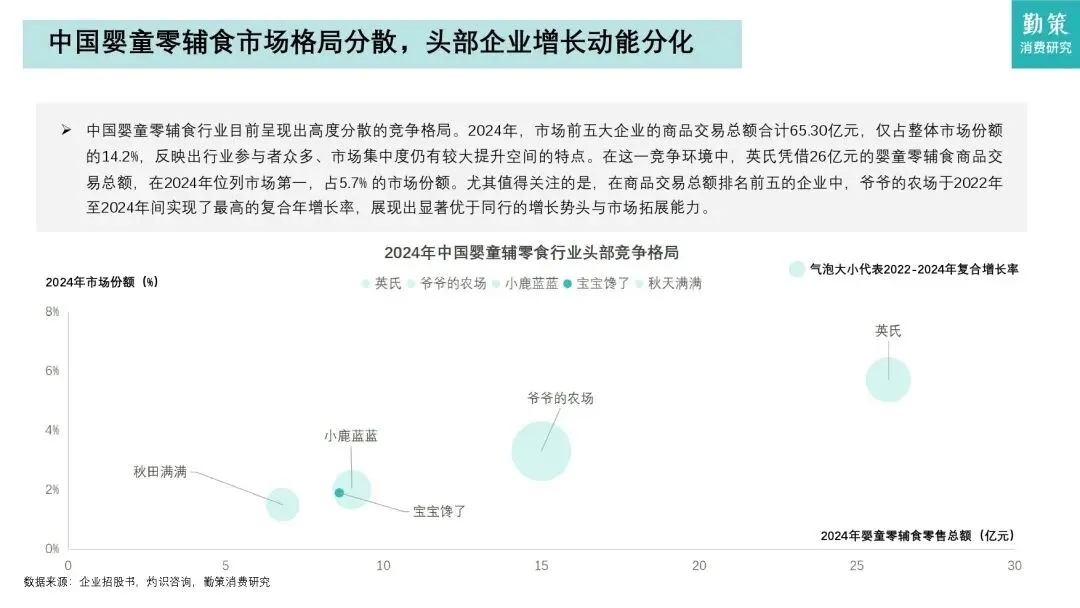

中国婴童零辅食行业目前呈现高度分散的竞争格局,2024年市场前五大企业商品交易总额合计65.30亿元,仅占整体市场份额的14.2%,行业参与者众多、集中度提升空间较大,成为中小品牌突围的重要机遇,同时头部企业的增长动能呈现显著分化,竞争逻辑从规模扩张转向价值深耕。

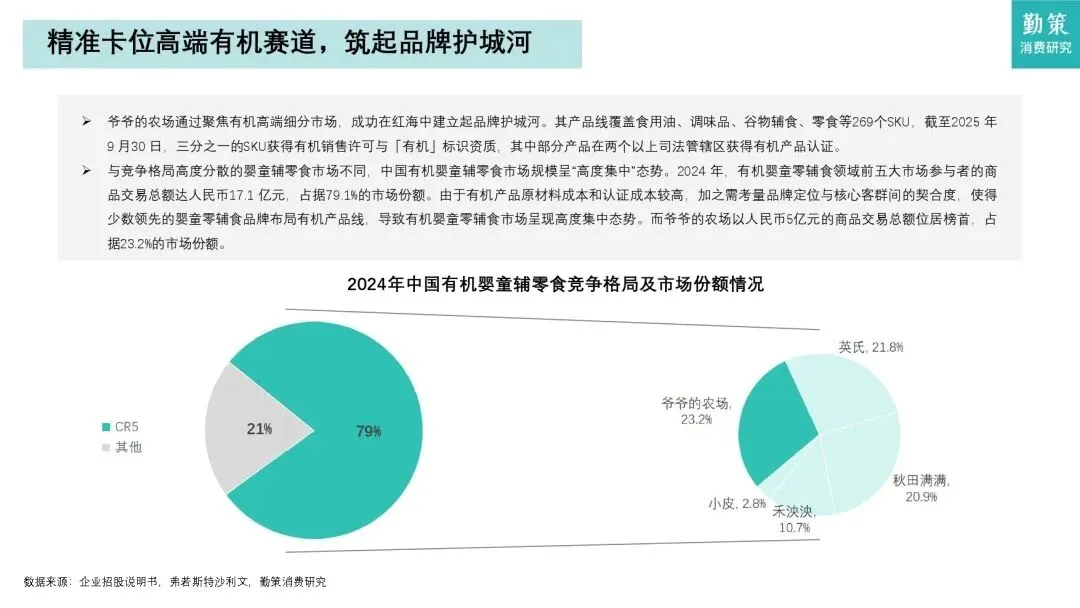

有机婴童零辅食市场成为头部企业的必争之地,与整体市场的分散格局不同,该细分市场呈现高度集中特征,2024年前五大企业占据79.1%的市场份额,英氏、爷爷的农场、禾泱泱位列前三。有机产品的原材料成本、认证成本较高,对品牌定位与核心客群契合度要求严苛,成为行业进入壁垒,也为头部品牌构筑了竞争优势。

整体来看,婴童零辅食行业的进入壁垒持续提升,品牌忠诚度、产品质量、研发能力、供应链整合四大壁垒成为新品牌入局的核心挑战。

消费者对婴童零辅食品牌具有较高的消费惯性,新品牌需投入大量资源进行市场教育与品牌建设;政策对产品质量的精细化要求,推动企业加大品控投入,构建全流程质量体系;研发能力的专业化要求,使得企业需配备多学科研发团队;而高品质原料渠道的整合能力,更是决定企业产品竞争力的关键。

注:本文数据均《2026年中国婴童辅零食行业报告一喂养观念革新,婴童零辅食迈入“刚需时代”》深度报告,真爱妈咪研究院综合分析整理

免责声明:本文内容仅供参考,不构成投资建议。

点击翻页丨翻页

关注“真爱妈咪母婴健康产业研究院”公众号,后台输入关键词“2026婴童辅食”,即可获得相关研报下载界面链接。

- 推荐阅读 -

1、小红书2025母婴双11战略:从“流量收割”到“心智养成”的范式革命

2、《2025母婴行业白皮书》,「孩本位」育儿 4.0 时代,分龄精养如何照见母婴新需求

扫码联系客服

了解更多专业信息,请点击下方图片进入官方网站

— The End —

▽

关于真爱妈咪研究院

真爱妈咪母婴健康产业研究院由米纯生物科技(上海)有限公司联合母婴行业精英与大咖共同发起,作为母婴行业的前沿探索者,致力于成为母婴行业风向标智库。研究院业务广泛且多元,包括专家智库、媒体、咨询、活动、会员、培训、招商等,未来,真爱妈咪母婴健康产业研究院将持续发力,引领母婴行业的创新发展。

※ 专家智库:链接境内外母婴行业专家资源,为母婴产业全方位赋能;

※ 媒体领域:通过专业的母婴资讯传播,为行业内外提供最新鲜、最有价值的动态信息;

※ 咨询板块:凭借深厚的行业洞察,为企业提供精准的市场分析与战略规划建议;

※ 活动峰会:举办各类高规格的母婴行业峰会、研讨会等,汇聚行业精英,共话发展;

※ 会员服务:为行业从业者搭建了一个高端交流平台,共享资源、携手共进;

※ 培训业务:聚焦于母婴行业的专业技能与知识,提升从业者的综合素质;

※ 招商业务:助力优质母婴项目与资本的高效对接,推动产业发展。

点击

阅读原文

了解更多 点击 “在看” 分享精彩