行业报告|中国社区生鲜行业报告——钱大妈折扣日清极致周转率市占率第一;前置仓三足鼎立

一、中国生鲜行业概览:效率提升与近场需求驱动生鲜零售转型

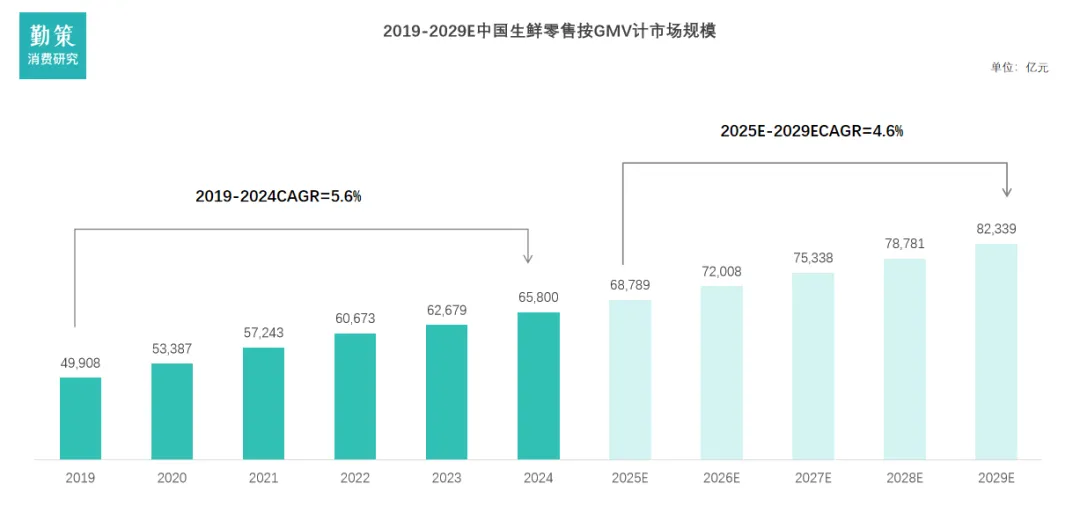

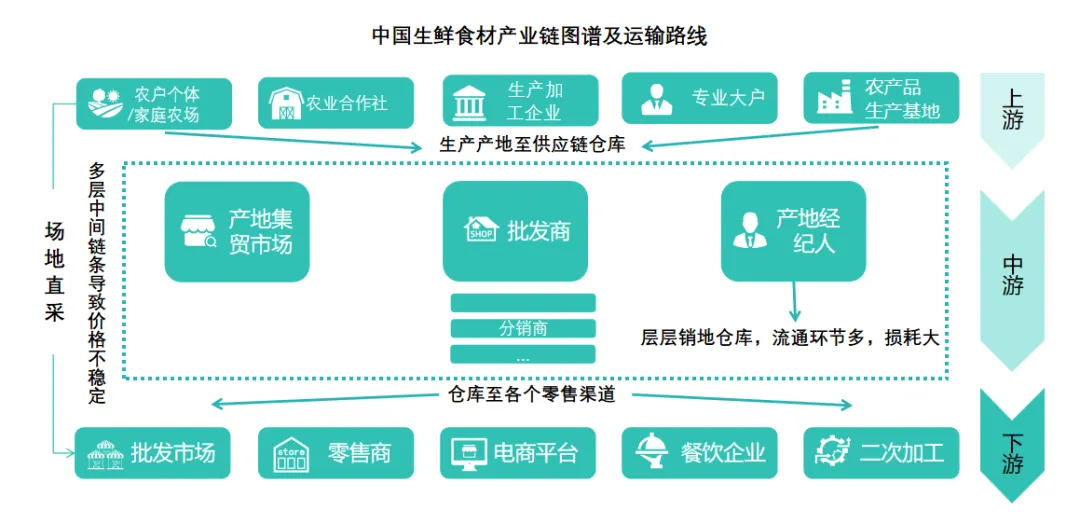

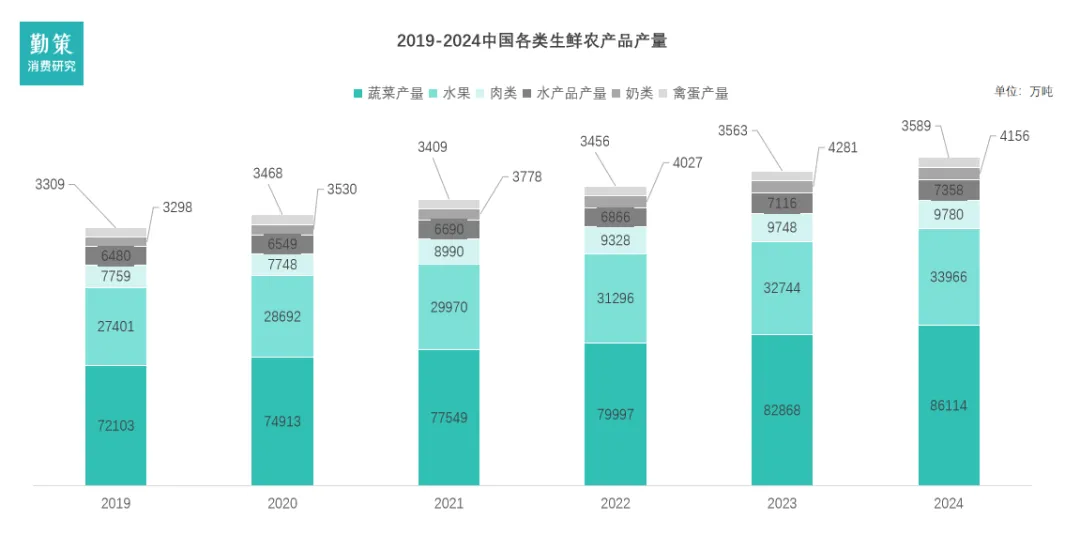

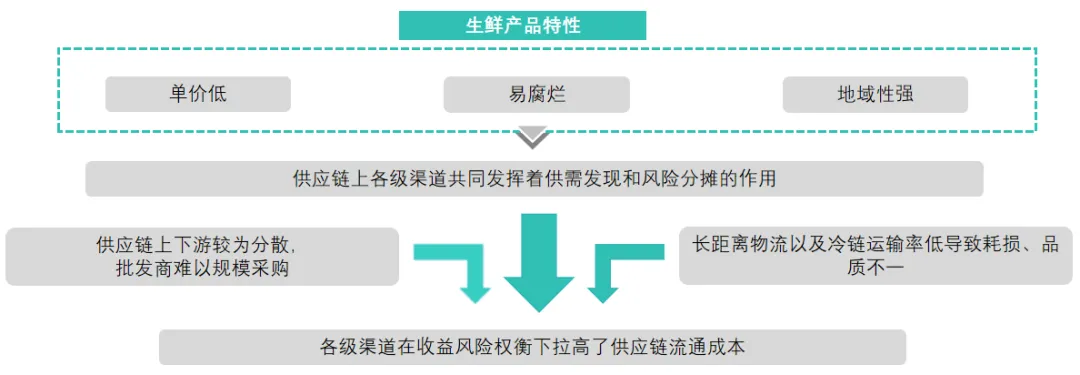

根据灼识咨询的资料,近年来中国生鲜零售市场发展迅速。中国生鲜零售市场的市场规模(按GMV计)自2019年的人民币49,908亿元增长至2024年的人民币65,680亿元,复合年均增长率为5.6%。在可支配收入及购买力不断提升、消费者对生活质量和健康饮食的需求持续增长、零售渠道不断丰富及供应链技术不断发展、一系列促进农业农村现代化及食品安全等鼓励政策持续出台的驱动下,中国生鲜零售市场仍有进一步增长的巨大潜力。得益于消费升级与渠道革新。非菜市场渠道(特别是生鲜电商和社区超市)的快速增长,源于其通过数字化供应链、前置仓模式提升了效率与便利性,精准匹配了都市快节奏生活需求。而社区场景以近10%的年增速成为核心引擎,则直接反映了“一刻钟便民生活圈”政策的推动以及消费者对即时性、近场化消费的强烈偏好。中国生鲜市场的市场规模将于2029年进一步增长至人民币82,339亿元,自2024年起预测的复合年均增长率为4.6%。非菜市场的生鲜零售市场可进一步按照消费场景分为社区及非社区场景。2024年,近60%的生鲜产品零售在社区场景中完成,构成生鲜产品消费的主流。消费者在社区场景中,可以通过社区生鲜连锁门店、社区团购、即时电商(前置仓和前置店)、以及位于社区的未登记夫妻店等渠道购买生鲜产品,消费渠道丰富多样。非社区场景主要包括超市及大型卖场,以及传统电商。未来中国生鲜零售市场将呈现结构性转型,增长主要由非菜市场渠道(如生鲜电商、社区超市)和社区消费场景共同驱动,其中社区场景以近两位数的年增速成为核心引擎,推动市场向便利化、近场化发展,而传统菜市场渠道增长近乎停滞,整体市场在增速放缓中趋于成熟,竞争焦点转向运营效率与用户体验。传统生鲜食材供应链链条长,供应链信息不对称,同时存在产销脱节、信息化程度低等问题,市场需求与供给不匹配。近年来,中国生鲜市场正通过供应链数字化、冷链物流升级和产地直销等优化方案,向短链化、集群化转型。但需解决区域差异、标准化和可持续性等挑战。根据国家统计局数据显示,2019年至2024年期间,中国主要生鲜农产品产量保持全面增长。六大类品类总产量从约12.7亿吨提升至近13.5亿吨,增长态势稳定。蔬菜与水果始终是核心构成,2024年两者产量合计占比再次超过80%,保障了基础供给。奶类产品增长最为显著,六年间增幅约23%,反映出消费升级的需求拉动。肉类、水产品及禽蛋产量也实现稳步提升,供给结构持续优化。这些数据表明上游生产端正在朝着更丰富、更高质量的方向发展。产量的全面增长与零售渠道碎片化(社区化、线上化)相结合,说明中国生鲜市场正在从“总量保障”向“质量提升与精准配送”的高阶阶段演进,下游渠道的激烈竞争背后是上游供给的强力支撑。各级渠道之间存在信息不对称,加之生鲜具有单价低、易腐烂、地域性强的特点,供应链上各级渠道因供需发现和风险分摊的功能而存在。冗长的供应链大大降低了生鲜农产品的流通效率,并且因为中国生鲜农产品冷藏运输率距发达国家仍有一定差距,生鲜农产品的耗损问题十分严重。受限于上游生产与中游批发市场较为分散,批发商们无法规模采购,降低成本,最终造成较高的流通成本和终端售价。高昂的流通成本会逆向引发流通半径小、农户收购价过低、终端品质不一、甚至滞销等问题。5、下游:生鲜零售进入社区化“多极化共存”时代

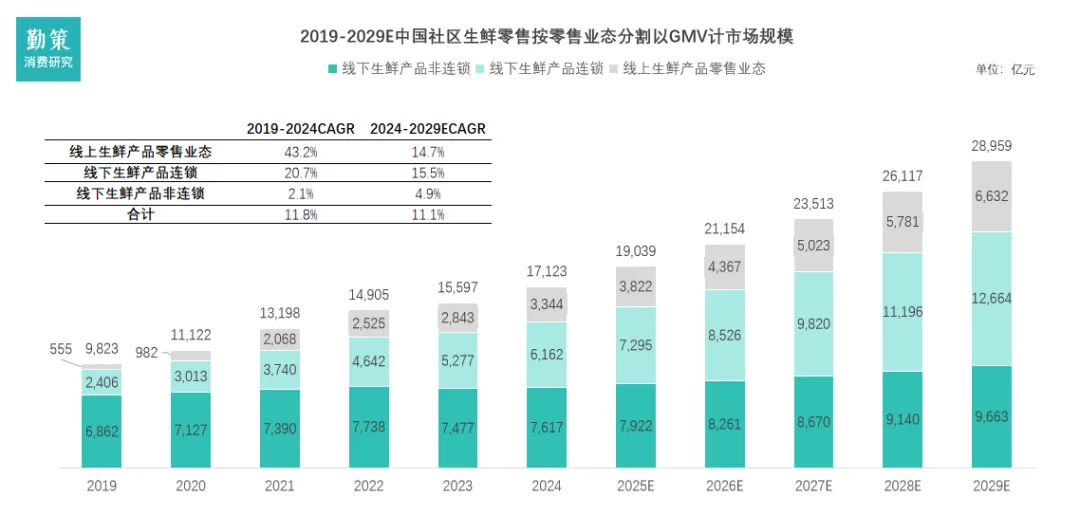

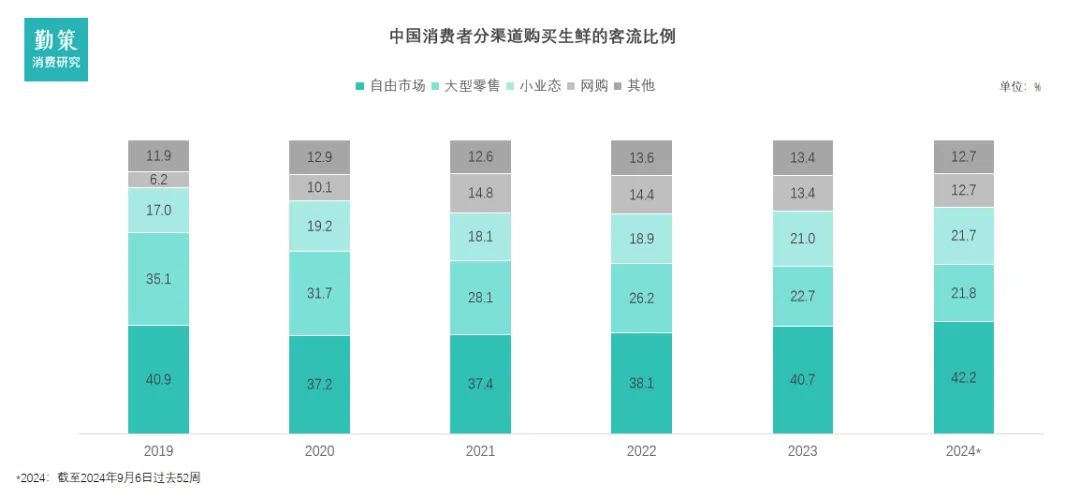

生鲜零售正告别单一模式颠覆的时代,进入一个基于不同场景与价值主张的“多极化共存”新常态。竞争的核心已转向如何在社区生活圈内,更高效地满足消费者对即时性、体验感与性价比的综合需求。2019年,传统农贸市场与大型商超合计占据近八成市场。但到了2024年,格局已然重构:大型商超份额流失超过13个百分点,萎缩超三分之一,受到社区店便利性与线上平台价格优势的“双向挤压”。而农贸市场则在波动后强劲复苏,份额反超疫情前水平,印证了其感官挑选、灵活议价和社交属性等固有价值的回归。其让出的份额主要流向了贴近社区的“小业态”,这表明生鲜消费的核心战场已明确转向即时、近场的社区圈。二、中国社区生鲜行业概览:八成生鲜市场在线下,连锁化趋势明显社区生鲜零售是以社区及周边1-3km居民为核心客群,依托线下门店(含前置仓)与线上渠道(小程序、APP、社群等),提供高频刚需生鲜产品及便民日用品,通过"最后一公里"近场服务满足即时性消费需求的零售业态。社区生鲜连锁按照商业模式可细分为社区生鲜店模式、前置仓模式、仓店一体模式、社区团购模式、O2O平台模式。近年来,虽然以社区团购和即时电商为代表的线上生鲜业态凭借便捷性实现了爆发式增长,但线下业态在2024年仍占据约80%的市场份额,保持绝对主流地位。这是由于生鲜产品高度依赖体验与即时决策,线下渠道能让消费者直接评估品质、按需挑选,形成了线上难以替代的核心优势。在这一庞大线下基本盘中,市场结构正持续优化:品牌连锁店通过标准化运营稳健扩张,而非连锁的传统夫妻店则面临增长压力,推动行业连锁化率预计从2024年的44.7%提升至2029年的56.7%,标志着线下赛道正走向更集约化、品牌化的发展阶段。前置仓模式是一种零售履约解决方案,其核心在于将小型、数字化的仓储节点(即前置仓)提前部署在离消费者最近的社区周边(通常3公里范围内)。这些仓库不对外开放营业,专门用于接收线上订单,并作为即时配送的起点,从而实现商品在30-60分钟内极速送达消费者手中。三、中国社区生鲜竞争格局:"大市场、小龙头"碎片化竞争与渐进式整合

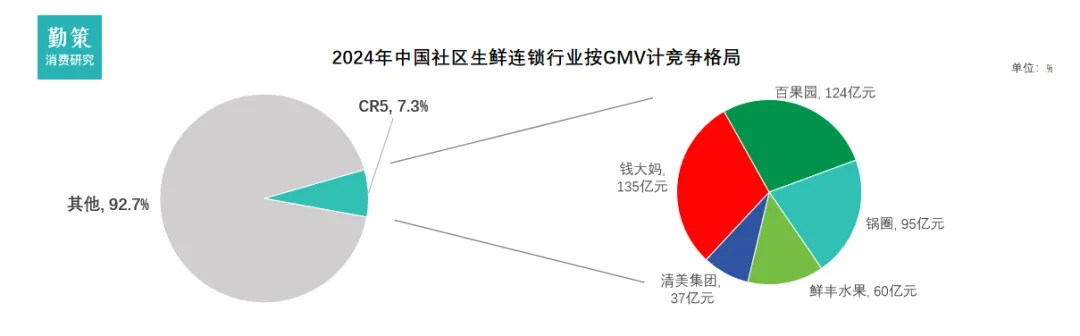

生鲜零售正告别单一模式颠覆的时代,进入一个基于不同场景与价值主张的“多极化共存”新常态。竞争的核心已转向如何在社区生活圈内,更高效地满足消费者对即时性、体验感与性价比的综合需求。2019年,传统农贸市场与大型商超合计占据近八成市场。但到了2024年,格局已然重构:大型商超份额流失超过13个百分点,萎缩超三分之一,受到社区店便利性与线上平台价格优势的“双向挤压”。而农贸市场则在波动后强劲复苏,份额反超疫情前水平,印证了其感官挑选、灵活议价和社交属性等固有价值的回归。其让出的份额主要流向了贴近社区的“小业态”,这表明生鲜消费的核心战场已明确转向即时、近场的社区圈。二、中国社区生鲜行业概览:八成生鲜市场在线下,连锁化趋势明显社区生鲜零售是以社区及周边1-3km居民为核心客群,依托线下门店(含前置仓)与线上渠道(小程序、APP、社群等),提供高频刚需生鲜产品及便民日用品,通过"最后一公里"近场服务满足即时性消费需求的零售业态。社区生鲜连锁按照商业模式可细分为社区生鲜店模式、前置仓模式、仓店一体模式、社区团购模式、O2O平台模式。近年来,虽然以社区团购和即时电商为代表的线上生鲜业态凭借便捷性实现了爆发式增长,但线下业态在2024年仍占据约80%的市场份额,保持绝对主流地位。这是由于生鲜产品高度依赖体验与即时决策,线下渠道能让消费者直接评估品质、按需挑选,形成了线上难以替代的核心优势。在这一庞大线下基本盘中,市场结构正持续优化:品牌连锁店通过标准化运营稳健扩张,而非连锁的传统夫妻店则面临增长压力,推动行业连锁化率预计从2024年的44.7%提升至2029年的56.7%,标志着线下赛道正走向更集约化、品牌化的发展阶段。前置仓模式是一种零售履约解决方案,其核心在于将小型、数字化的仓储节点(即前置仓)提前部署在离消费者最近的社区周边(通常3公里范围内)。这些仓库不对外开放营业,专门用于接收线上订单,并作为即时配送的起点,从而实现商品在30-60分钟内极速送达消费者手中。三、中国社区生鲜竞争格局:"大市场、小龙头"碎片化竞争与渐进式整合中国社区生鲜连锁行业呈现"大市场、小龙头"的分散格局,2024年市场规模达1.7万亿元,但前五大企业合计市占率仅7.3%,连锁化率不足45%。

从具体玩家看,前置仓赛道已形成小象超市(40%)、朴朴超市(35%)、叮咚买菜(27%)三足鼎立之势,而线下社区店龙头钱大妈虽连续五年市占率第一,但2024年GMV仅148亿元,在万亿市场中占比微乎其微。

这种低集中度源于生鲜品类高频、刚需、地域性强的特性,加上线上线下业态分化——前置仓主攻一二线城市即时配送,社区店扎根华南等区域市场,社区团购则占据下沉市场,各模式尚未形成全国性的绝对主导力量。

市场集中度提升面临结构性障碍。一方面,生鲜零售毛利率普遍偏低(钱大妈仅11.3%,远低于前置仓30%+),导致企业难以通过价格战快速扩张;

另一方面,区域消费习惯差异显著,钱大妈"阶梯折扣"模式在北方遇冷、叮咚买菜退出10余座城市等案例表明,标准化复制难度极大。

未来行业整合将呈现"线上优先"特征,前置仓因用户资产集中、数字化程度高,更可能成为并购标的;而线下连锁需先做强区域供应链(如钱大妈华南市占率是第二名2.8倍),才能具备被整合价值。

2. 企业案例:钱大妈

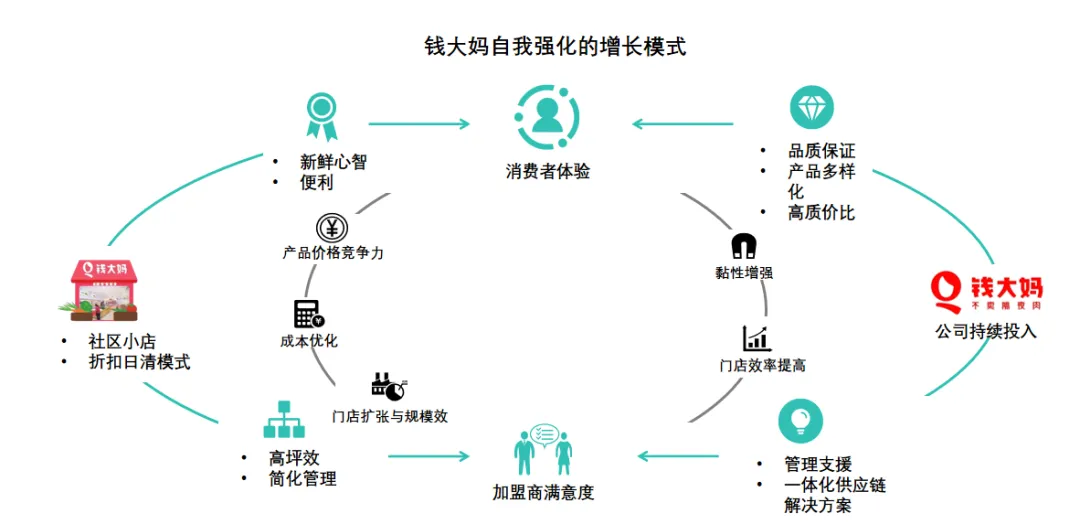

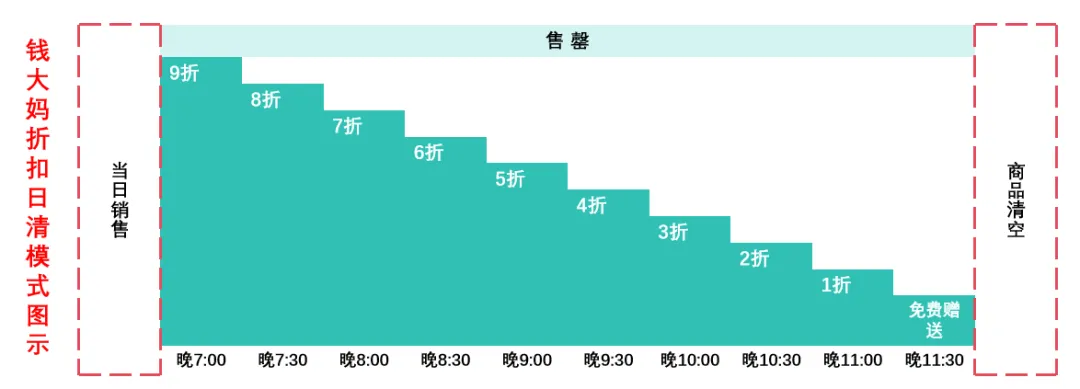

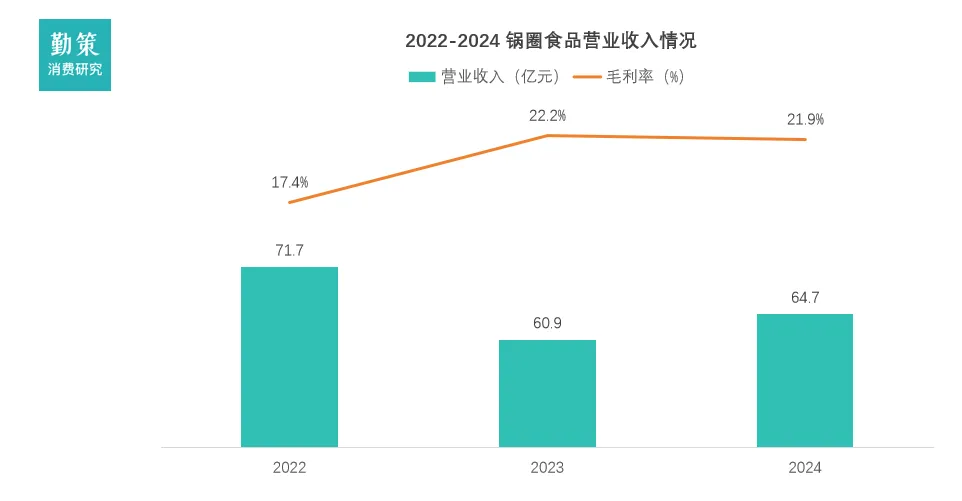

钱大妈的“折扣日清模式”是其商业模式的核心运营机制与关键增长引擎。该模式通过严格的阶梯降价规则(每晚七点起每三十分钟降价一折,至十一点半剩余商品免费送出),强制实现生鲜商品“当日到货、当日售罄”,从根本上解决了行业高损耗与库存管理的核心痛点。这一设计在运营层面实现了零库存周转,显著提升了供应链效率;在消费者端建立了“绝对新鲜”的品牌认知与高性价比形象;在加盟端则通过流程标准化大幅降低了运营复杂度与入局门槛,驱动了门店网络的快速复制与规模化扩张。本质上,该模式通过牺牲部分毛利,系统性换取了库存周转效率、品牌差异化及扩张速度,构成了企业在生鲜零售赛道可持续的竞争优势基础。锅圈在2022年至2024年期间,呈现出“营收波动调整、毛利率显著提升”的阶段性发展特征。公司营收从2022年的71.7亿元回落至2023年的60.9亿元,降幅明显,2024年虽小幅回升至64.7亿元,但仍未恢复至2022年水平。

然而,同期公司的毛利率却实现结构性跃升,从2022年的17.4%大幅提高至2023年的22.2%,2024年仍稳定在21.9%的高位。

这一变化背后,反映出公司在火锅食材及居家餐饮赛道竞争加剧背景下所推动的战略调整:一方面,公司主动优化门店网络、关闭低效门店,导致短期营收承压;另一方面,公司通过供应链整合、自有品牌占比提升、产品结构优化以及运营精细化,有效改善了整体盈利水平。

报告目录:

一、中国生鲜行业概览:效率提升与近场需求驱动生鲜零售转型7. 上游:猪肉价格剧烈波动深刻冲击生鲜市场,蔬菜水果渔业价格稳定9. 下游:生鲜零售进入社区化“多极化共存”时代

10. 下游:多元膳食、健康导向与品质升级

二、中国社区生鲜行业概览:八成生鲜市场在线下,连锁化趋势明显三、中国社区生鲜竞争格局:"大市场、小龙头" 碎片化竞争与渐进式整合此报告由“勤策消费研究”出品。下载完整《2026年中国社区生鲜行业报告——社区零售的效率革命与模式重构》请至勤策消费研究微信公众号回复“2026生鲜”获取。