执行摘要

在全球能源转型深化、COP28“2030年可再生能源装机三倍增长”目标引领的宏观背景下,中国风电行业作为全球核心增长引擎,凭借政策赋能、技术迭代与产业链优势,2025年前三季度呈现“规模扩容、盈利高增、全球领跑”的鲜明特征。沪深A股风电行业上市公司基本面韧性凸显,在享受国内市场红利的同时,深度参与全球竞争,但也需应对宏观经济、供应链与行业竞争带来的多重挑战,结构性机遇与风险并存。

一、宏观与全球背景:中国引领全球增长,政策与需求双重驱动

全球层面,2024年全球风电新增装机达117GW,累计装机突破1136GW,2025年预计新增139GW,2025-2030年复合增长率将达8.8%,累计新增981GW。中国作为核心增长极,2024年风电新增装机占全球70%,累计装机超520GW,占全球近50%,沪深A股风电企业直接受益于国内“30·60双碳”目标与“千万乡级风电计划”(潜在市场2000GW)的政策红利。同时,全球能源转型需求旺盛,欧洲、东南亚、中亚等新兴市场加速布局,为国内企业(如金风、明阳智能)海外扩张提供广阔空间,中国风电供应链已实现全球覆盖,在巴西、印度、沙特等国建立生产基地,成为全球产业链核心支柱。

当然,风电行业的发展同时面临全球共性挑战:宏观经济压力(利率上升、通胀推高资本与原材料成本)、贸易保护主义加剧(关税与本地含量要求碎片化供应链)、电网基础设施滞后(全球3TW可再生能源项目等待并网)、虚假信息导致的社会接受度争议等,这些因素与国内行业分化共同构成发展约束。

二、运营表现:规模与盈利双爆发,产业链优势凸显

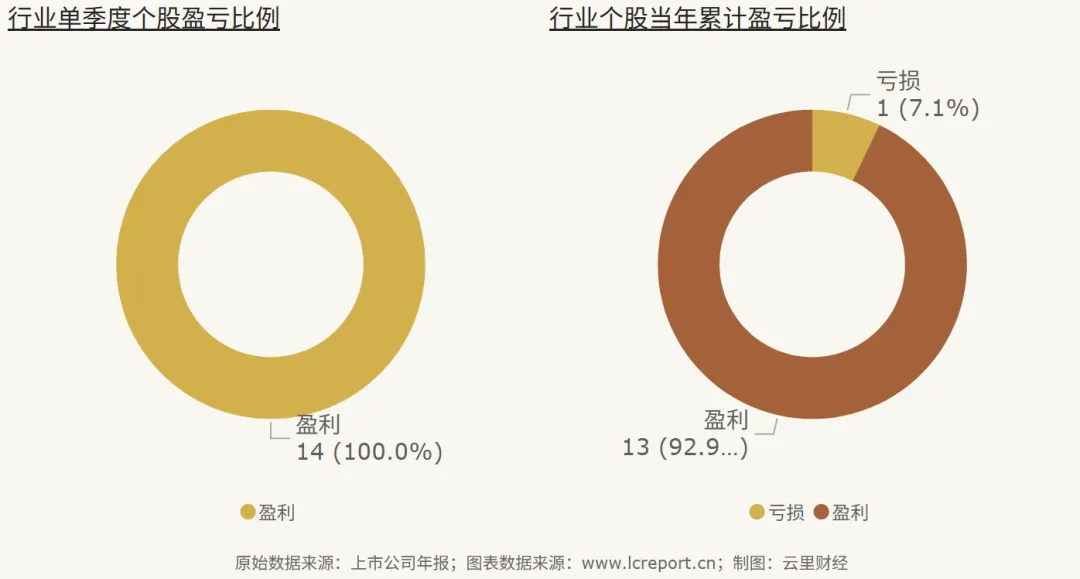

沪深A股风电板块规模持续扩容,截至2025年三季度末,14家上市公司流通市值达3328.48亿元。以2020Q4-2025Q3五年周期计,板块总市值增幅高达885.34%,显著高于546.72%的总发行股本增幅,反映市场对行业价值的高度认可。与此同时,行业盈利端表现亮眼:2025年三季度单季营业收入491.64亿元,同比激增139.07%,前三季度累计营收931.73亿元,同比增长35.96%;单季扣非净利润101.21亿元,同比增幅192.31%;尽管新上市的公司贡献了营收和净利润的主要增量,但每股营收和每股扣非净利润增幅亦喜人。此外,报告期风电行业14家公司全部实现盈利,盈利面100%。

盈利质量与产业链韧性突出:前三季度累计扣非净利润率达20.92%,主营业务贡献的营业收支差占利润总额81.19%,显示主营业务盈利能力稳健;国内供应链已实现全链条自主可控,大兆瓦风机(陆上10MW+、海上20MW+)技术全球领先,明阳智能26MW海上风机、金风22MW漂浮式风机等产品推动度电成本持续下降,支撑行业在全球竞争中的成本优势。

三、估值与财务:估值低位具备修复空间,财务结构适配行业属性

估值层面,2025年三季度A股风电板块整体市净率2.25倍,低于3.24倍的历史平均水平,其中2只个股破净,估值处于历史低位,与全球风电行业2025-2030年8.8%的复合增长预期形成反差,具备较强修复潜力。

财务状况稳健适配行业特征:板块整体资产负债率68.37%,处于合理杠杆水平;平均每股经营现金流0.87元,资金周转稳定性良好。资产结构凸显重资产属性,固定资产净额占比52.81%,与风电项目长周期运营特征匹配;负债结构以长期借款为主(占比53.63%),有效匹配项目投资回收周期,降低短期流动性风险,优于全球行业普遍面临的资本成本上升压力。

四、结构特征:集中度与分化并存,全球竞争格局重塑

行业集中度持续提升,A股板块前20%上市公司以累计营收78.33%、累计扣非净利润80.45%的份额占据主导,头部企业(如华电新能总市值2715.60亿元)凭借规模、技术与资源优势强化马太效应,与全球风电行业“头部集聚”趋势一致。个股成长性分化明显:中绿电(000537)扣非净利润五年复合增长率达196.36%,而部分中小企业因经营效率不足呈现负增长。

全球竞争层面,中国风电企业已从“产品出口”转向“本地化运营”,金风在巴西、明阳在韩国的生产基地落地,东方电气、三一重能等企业参与全球大型项目竞标,A股龙头企业的全球市场份额持续提升,但也面临海外贸易壁垒、本地供应链建设等挑战。

五、未来展望:把握全球增长机遇,应对结构性挑战

未来,风电行业将持续受益于三重机遇:全球能源转型红利(新兴市场东南亚、中亚、中东非装机增速加快,2025-2030年CAGR预计超10%)、技术迭代(漂浮式海上风电、风机大型化、储能融合提升成长空间)、国内政策持续发力(电网升级、老旧风机改造、绿氢耦合项目落地)。对于A股风电板块而言,结构性机会集中在三类企业:一是具备全球供应链整合能力、海外订单放量的龙头企业;二是估值低估且盈利持续改善的细分赛道标的;三是布局海上风电、储能等高增长领域的技术领先企业。

同时需警惕多重风险:全球宏观经济波动导致的资本成本上升、贸易保护主义加剧带来的供应链碎片化、电网建设滞后引发的并网约束、虚假信息导致的项目推进阻力等。总体来看,行业长期增长基本面坚实,A股风电上市公司凭借产业链完整、技术领先、财务稳健的核心优势,有望在全球风电装机扩张浪潮中持续兑现价值,而行业整合与分化将进一步凸显优质企业的投资价值。

正文

1、行业[1]上市公司数量、股本与市值

截止至2025Q3季度,风电行业[2]共有沪深A股上市公司[3]14家,流通A股的股本为553.31亿股,流通市值为3,328.48亿元。

以五年为周期(指从2020Q4-2025Q3,下同),风电板块共发生股权融资事件17起,累计募资463亿元,资本运作较为活跃,成为推动行业规模扩张的重要动力。

周期内,风电业总发行股本增加了546.72 %,总市值增幅为885.34 %;流通A股股本增加了388.25 %;而流通A股市值增幅则为670.66 %。行业资本端呈现高速增长态势,总发行股本、总市值、流通A股股本、流通A股市值均实现数倍增长,其中总市值增幅显著高于股本增幅,反映行业价值得到市场重估,资产溢价能力提升。

该行业总市值最大的个股是华电新能 (600930),截止至2025Q3季度的总市值为2,715.60亿元;总市值最小的个股是九洲集团 (300040),总市值为44.67亿元。

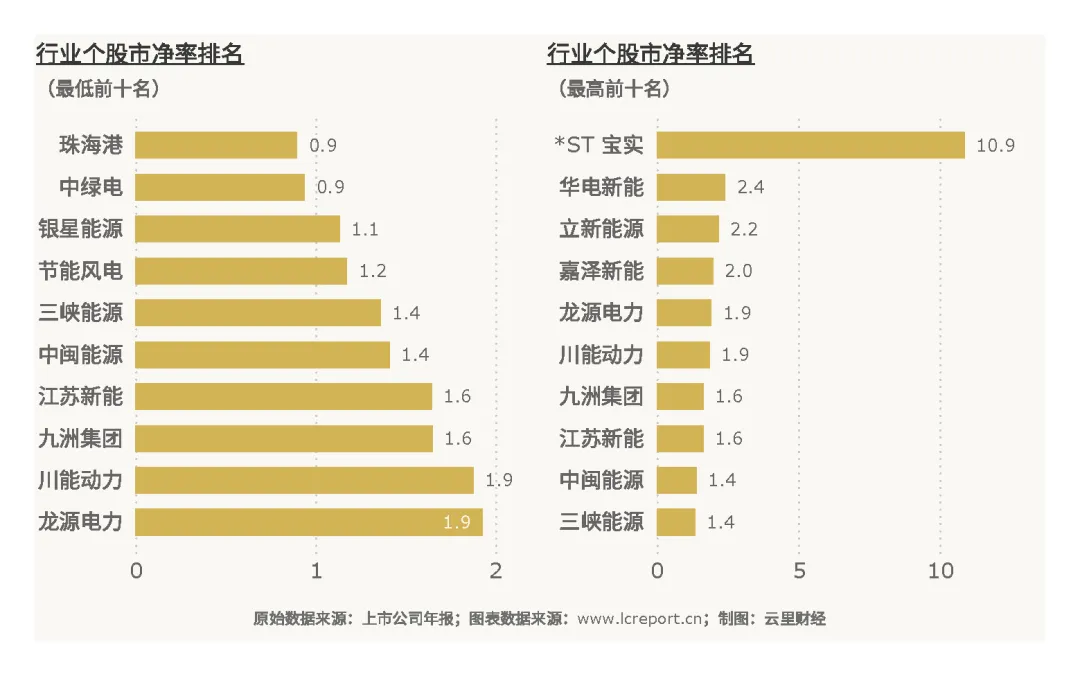

2、行业估值

风电业在2025Q3季度的整体市净率[4]为2.25倍,而历史最高市净率为10.19倍,历史平均市净率为3.24倍。整体市净率显著低于历史平均水平,且远低于历史最高值,行业整体估值处于历史低位,估值修复具备一定空间。

该板块当季共有破净股[5]2只,扣除市净率为负值的个股外,市净率最小的个股是*ST 宝实(000155),市净率为0.90倍;而市净率最大的是*ST 宝实(000595),当季市净率为10.88倍——排除ST股,估值最高的为华电新能,市净率也仅2.4倍。整体而言,板块内个股估值相对均衡,并处于较低水平。

3、行业盈利能力

(1)营业收入

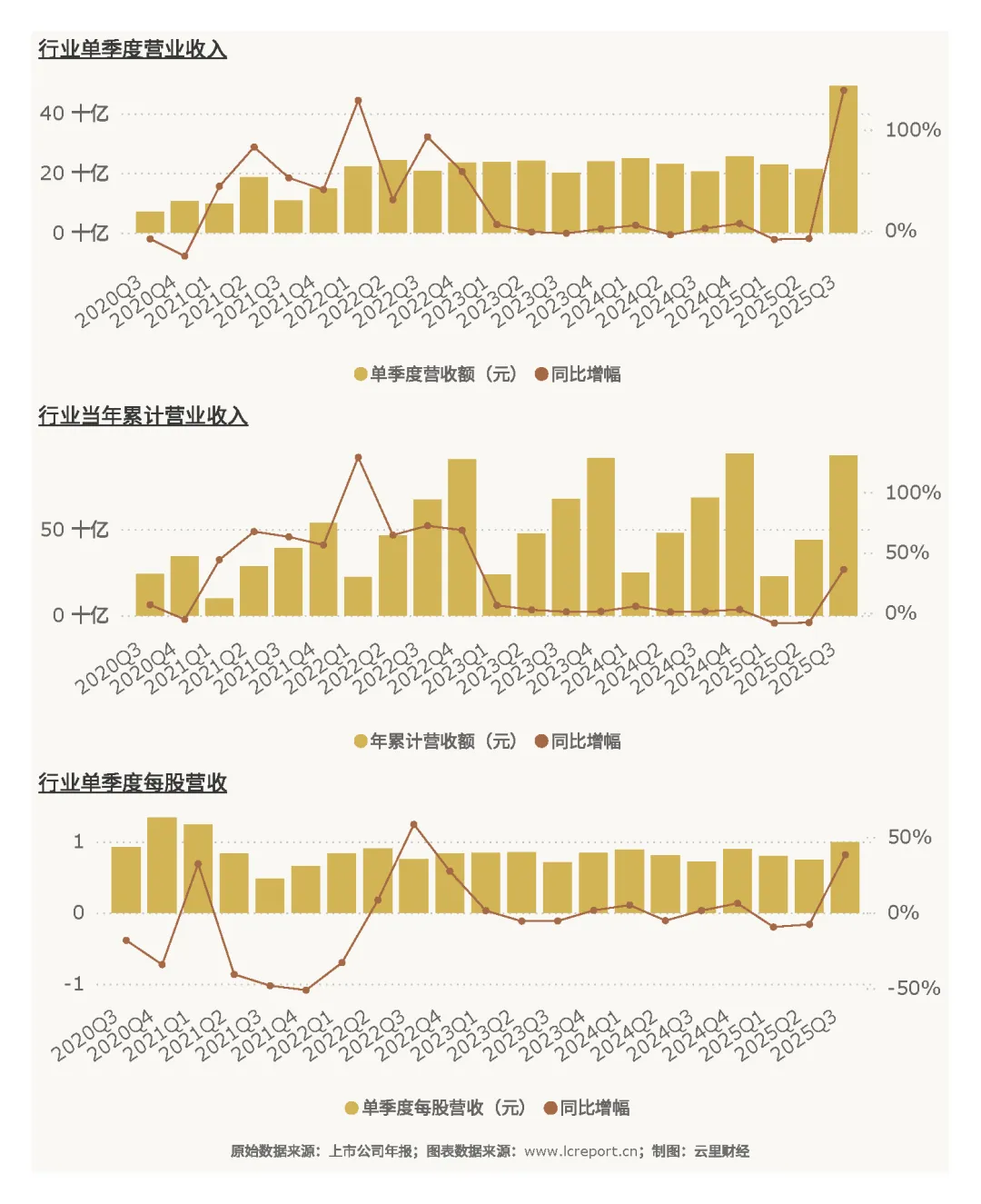

风电业在2025Q3季度总共实现营业收入491.64亿元、同比增长139.07 %,今年前3个季度累计实现营业收入931.73亿元、同比增幅为35.96 %;当季每股营业收入为0.50元、同比增长38.15%,行业整体经营规模持续扩张,盈利基础不断夯实,营收实现爆发式增长。

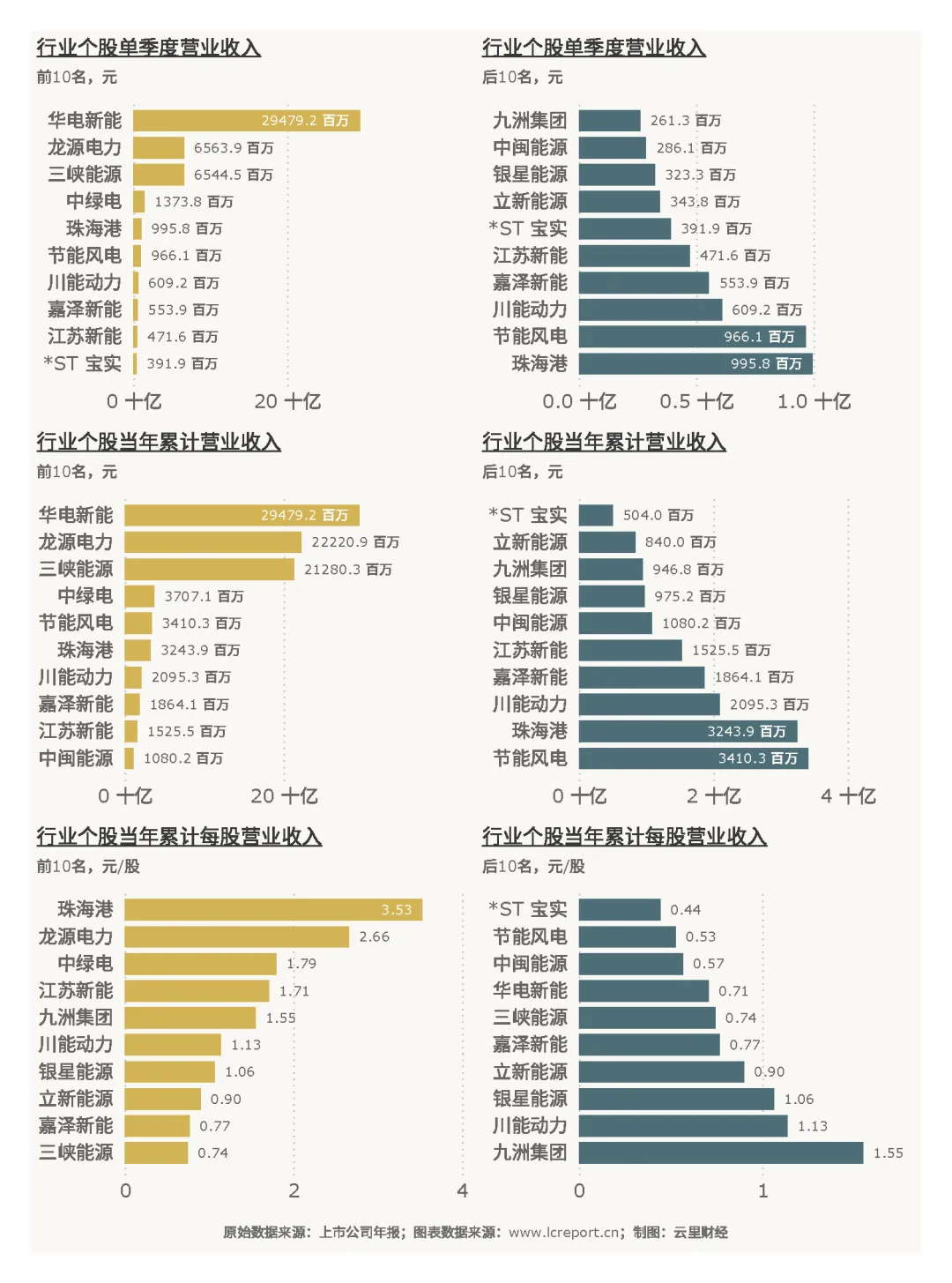

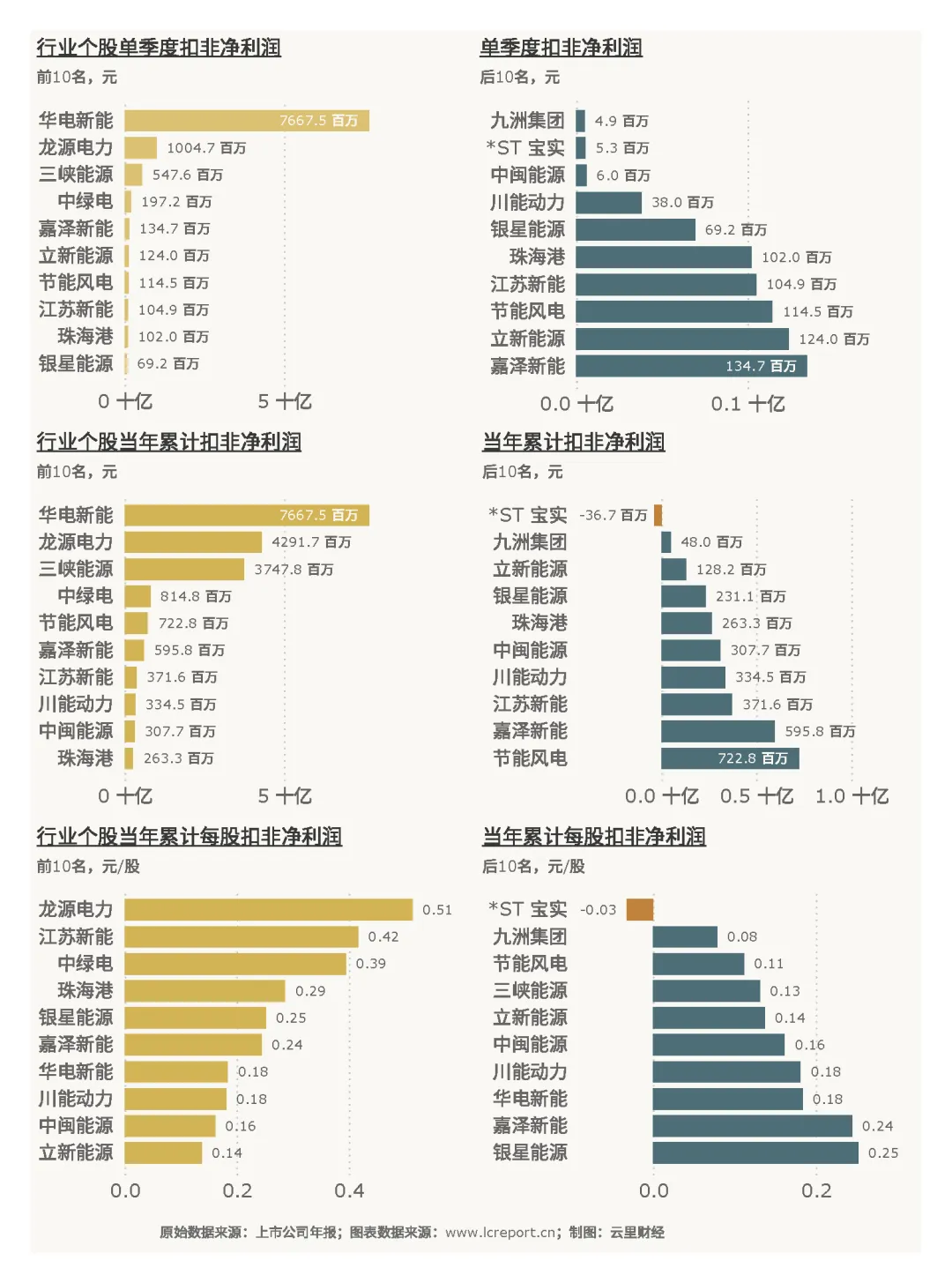

个股单季度营收最大值为华电新能(600930)的294.79亿元,单季度营收最小值为九洲集团(300040)的2.61亿元,单季度平均营收为35.12亿元;今年前3个季度,累计营收最大值为华电新能(600930)的294.79亿元,累计营收最小值为*ST 宝实(000595)的5.04亿元;单季度每股营收最大值为珠海港(000507)的1.08元/股,每股营收最小值为节能风电(601016)的0.15元/股。

行业内个股营收规模和每股营收均呈现显著分化,龙头企业营收优势突出,而中小个股营收规模偏小,营收创造效率参差不齐。

(2)盈利能力

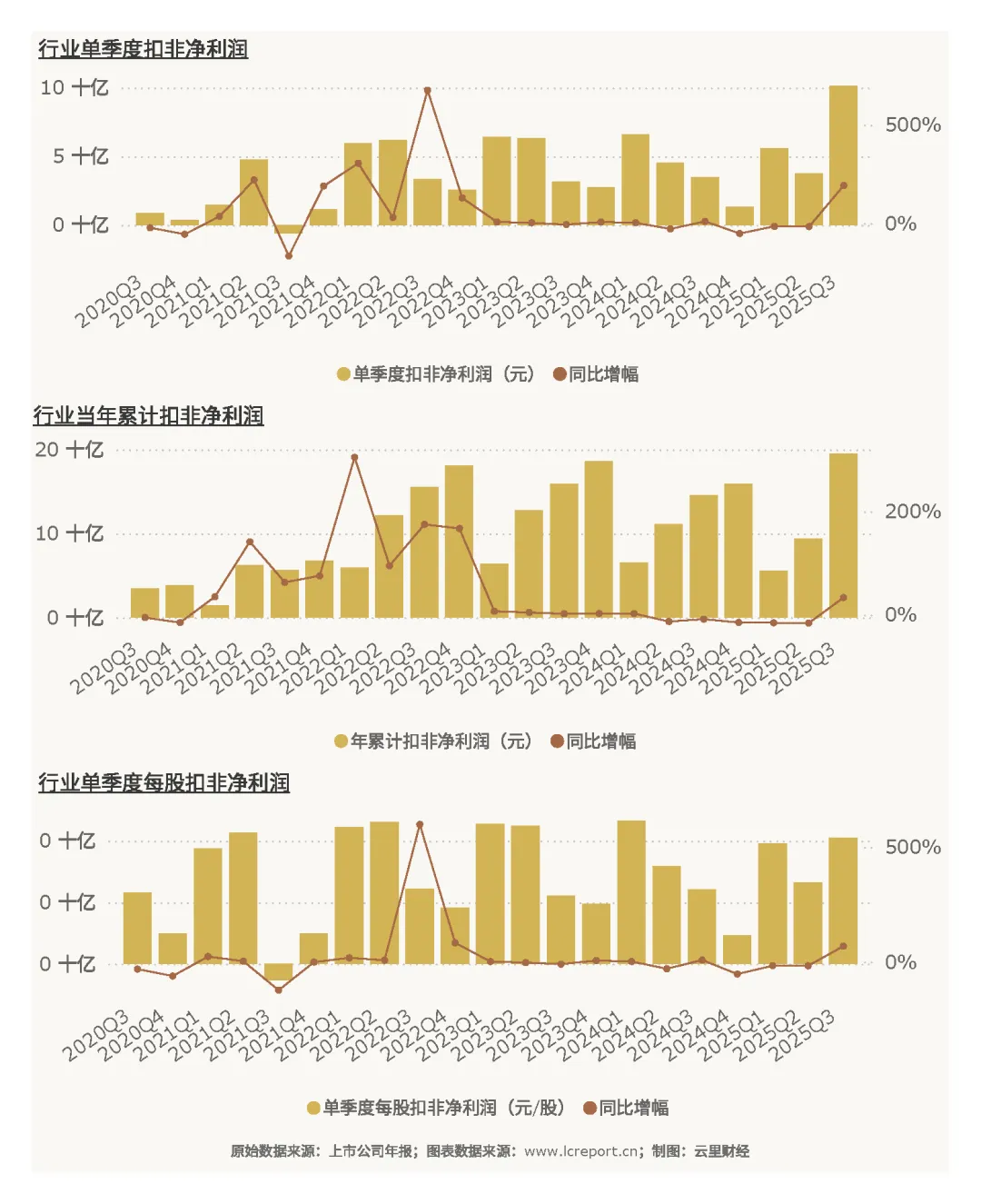

风电业在2025Q3季度总实现扣非净利润为101.21亿元、同比增长192.31%,今年前3个季度累计实现扣非净利润194.88亿元,同比增长33.60%;当季每股扣非净利润为0.10元,同比增长68.98%,行业盈利增长动力强劲。

2025Q3季度风电业14家沪深A股上市公司全部录得盈利,行业整体盈利面良好,无亏损企业拖累板块表现。

当季扣非净利润最大值为华电新能(600930)的76.68亿元,当季扣非净利润最小值为九洲集团(300040)的0.05亿元(负值为亏损),该行业当季平均扣非净利润为7.23亿元;当年累计扣非净利润最大值为华电新能(600930)的76.68亿元,累计扣非净利润最小值为*ST 宝实(000595)的-0.37亿元(负值为亏损);前3个季度,累计每股扣非净利润最大值为龙源电力(001289)的0.51元/股,累计每股扣非净利润最小值为*ST 宝实(001289)的-0.03元/股(负值为亏损)。

个股扣非净利润规模和每股扣非净利润分化显著,龙头企业贡献了板块绝大部分利润,少数标的仍存在累计亏损情况,长期盈利能力偏弱。

(3)盈利质量

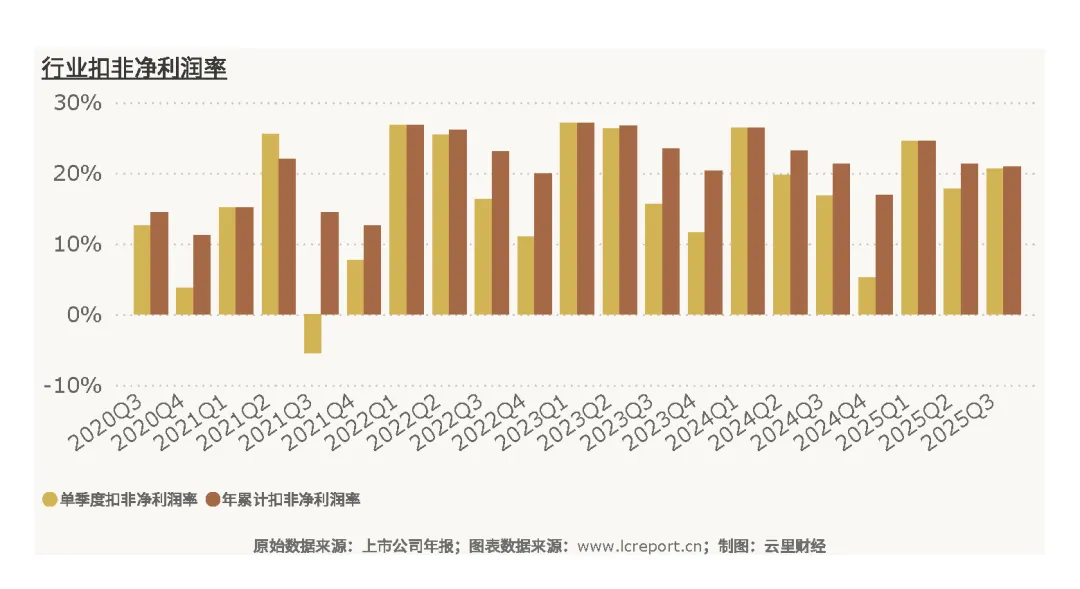

2025Q3季度风电业的当季平均扣非净利润率为20.59 %,前3个季度累计扣非净利润率为20.92%,行业整体盈利质量较高,营收转化为净利润的能力较强,且盈利效率保持稳定。

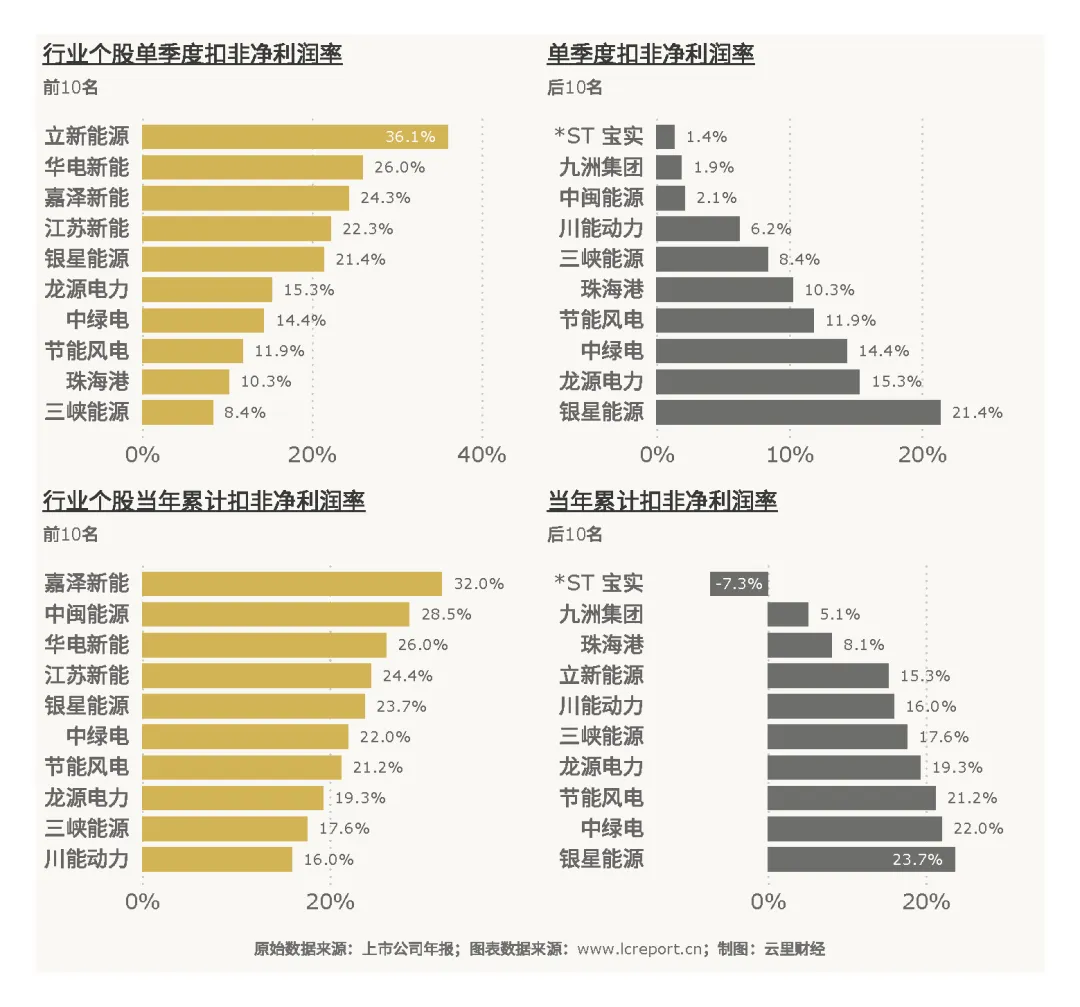

当季扣非净利润率录得最大值的是立新能源(001258)的36.06 %,最小值为*ST 宝实(000595)的1.4%,个股扣非净利润率分化明显,但总体而言各股盈利质量均保持较好水平。

(4)主营业务盈利能力

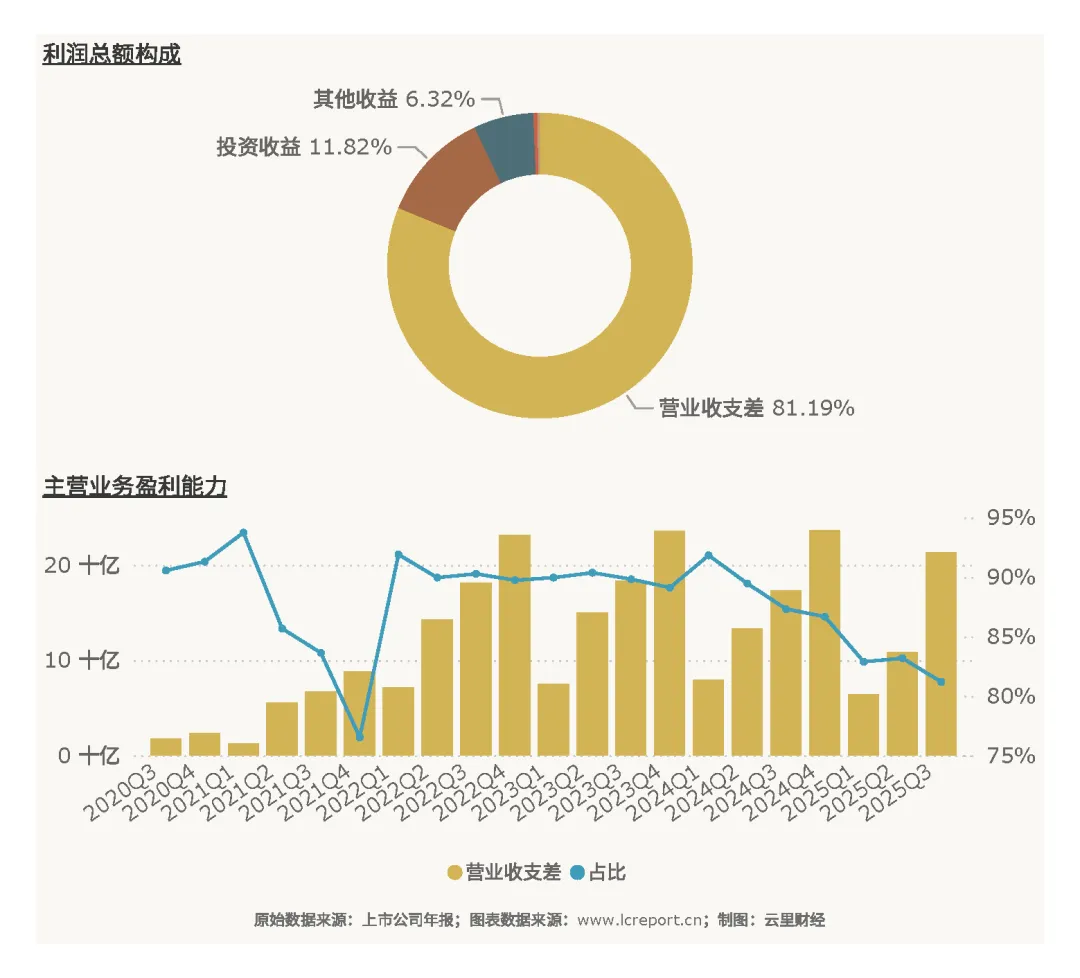

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力。2025Q3季度期末,风电业实现营业收支差213.39亿元,同比变化为23.24 %,占该行业前3个季度利润总额的比例为81.19 %,主营业务成为行业利润的核心来源,行业盈利的可持续性和稳定性较强。

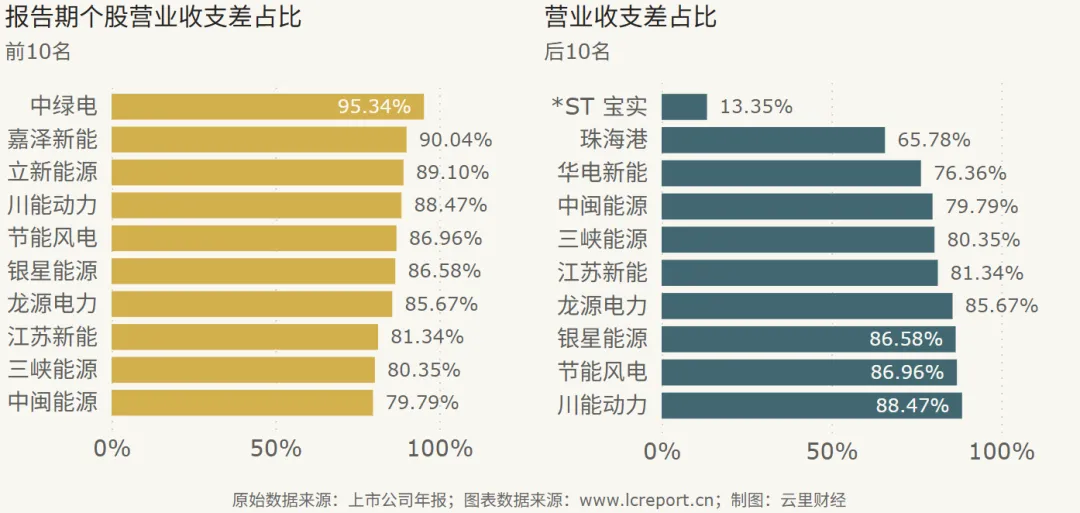

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是中绿电(000537),营业收支差占利润总额比例达到95.34%;主营业务盈利能力相对最弱的个股是*ST 宝实(000595),营业收支差占比仅13.35 %;而九洲集团(300040)的营业收支差为-8,507,325.00,主营业务录得亏损。个股主营业务盈利能力分化显著,部分标的核心经营能力偏弱,盈利的可持续性存疑。

(5)行业集中度

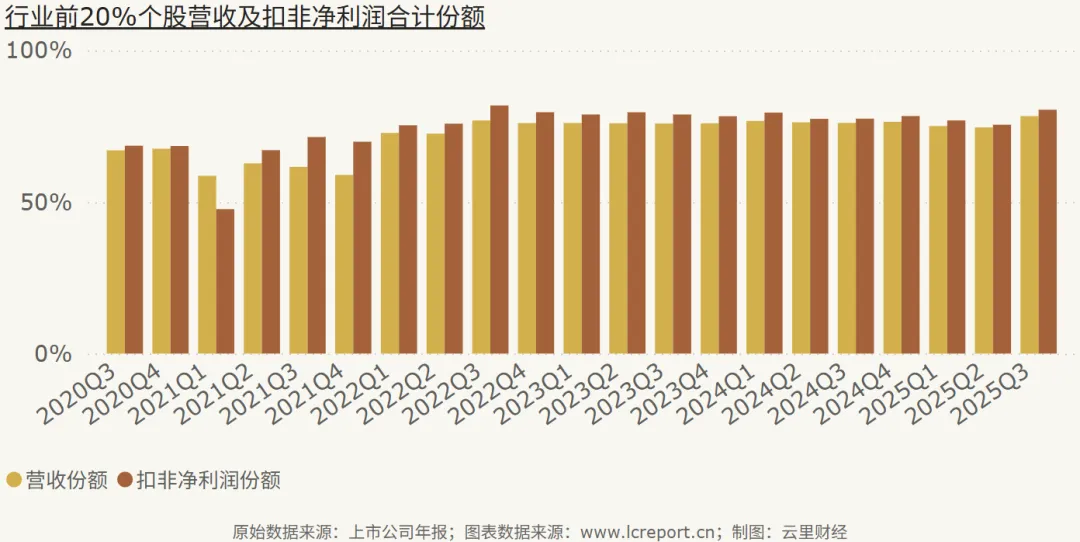

以年累计营业收入为标准,风电业前20%的上市公司在2025Q3季度的累计份额为78.33%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为80.45%,行业集中度处于较高水平。这一特征反映风电行业已进入成熟发展阶段,头部企业凭借技术、规模、资源等竞争优势,在市场份额和利润获取上占据绝对主导地位,行业马太效应凸显。

(6)个股成长性

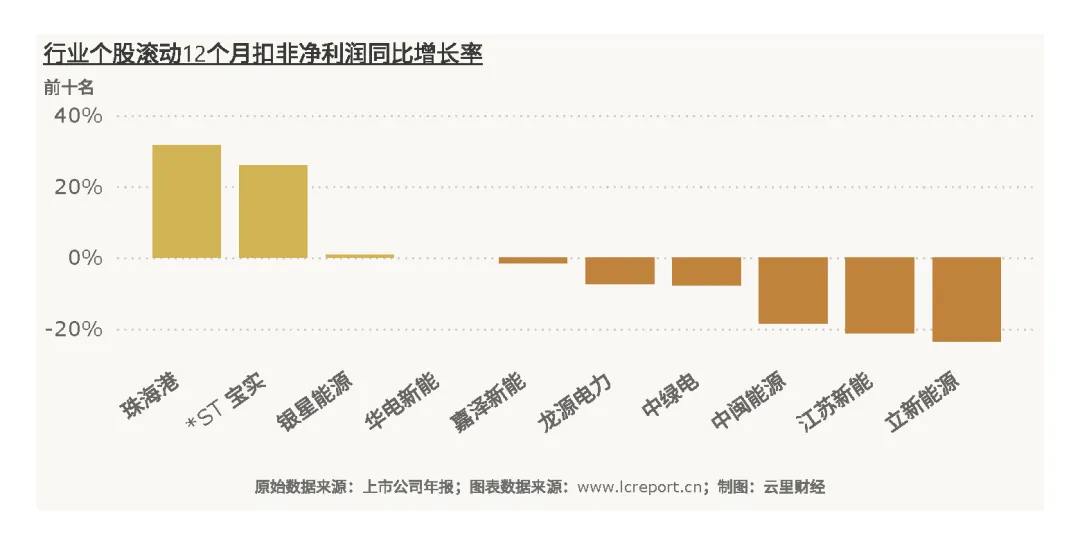

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是珠海港(000507),滚动12个月扣非净利润同比增长率为31.50 %;成长性最弱的个股是川能动力(000155),滚动12个月扣非净利润同比增长率仅-50.01%,短期个股成长性分化明显。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是中绿电(000537),扣非净利润复合年增长率为196.36 %;成长性最弱的个股是九洲集团(300040),扣非净利润五年复合年均增长率仅-12.12 %。

个股成长性的显著分化,与企业的战略布局、技术研发、项目落地能力密切相关,头部企业和具备核心竞争力的标的更易实现长期稳定增长,而部分标的因经营管理、行业布局等问题,成长能力持续走弱。

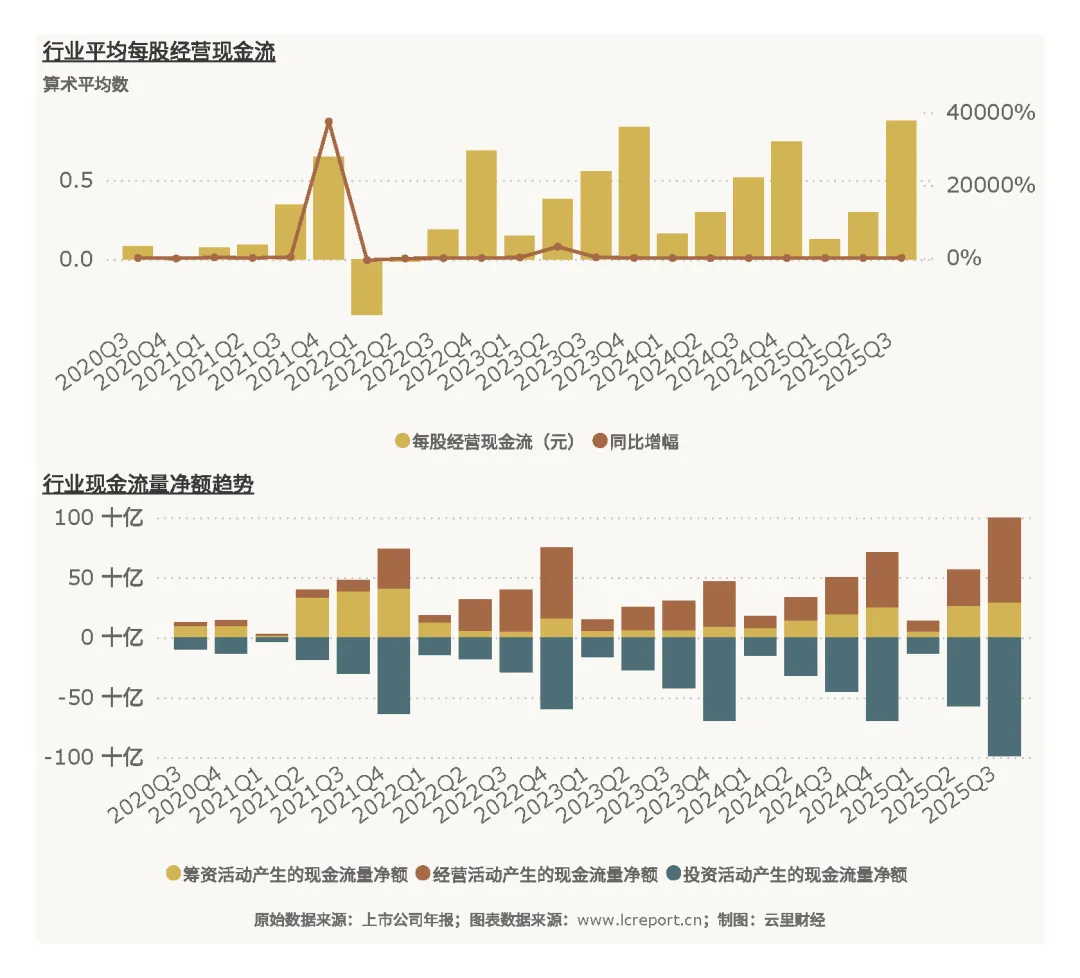

4、行业现金流

2025Q3季度风电业实现平均每股经营现金流0.87元,整体经营现金流表现稳健,行业上市公司通过主营业务获取现金的能力良好,行业整体现金流风险较低。

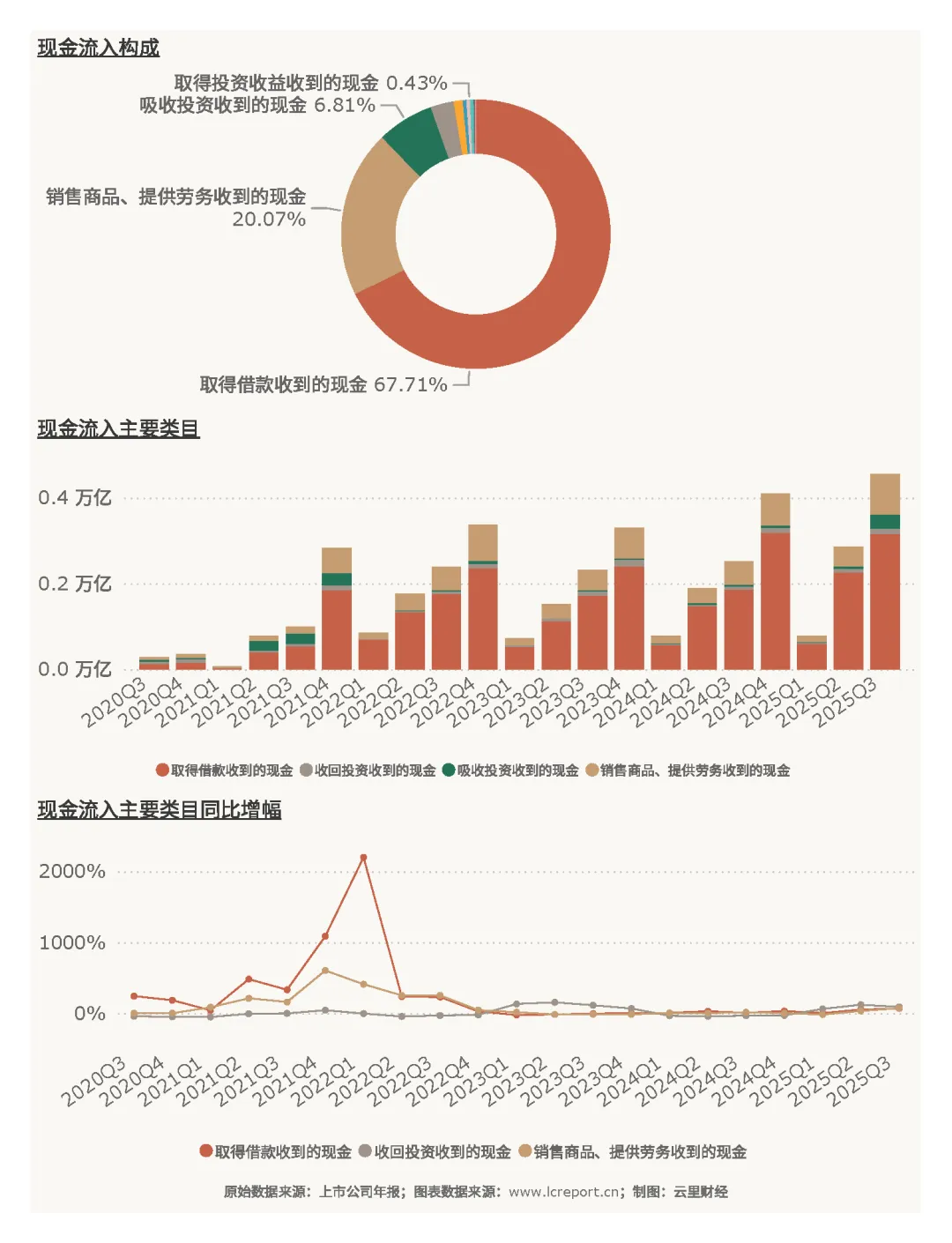

(1) 现金流入

2025Q3 季度风电行业现金流入结构呈现明显的债务融资导向,其中取得借款收到的现金占比 67.71%,为现金流入的最主要来源,体现风电行业重资产、高投资的属性,企业经营和项目扩张高度依赖银行借款等债务融资。

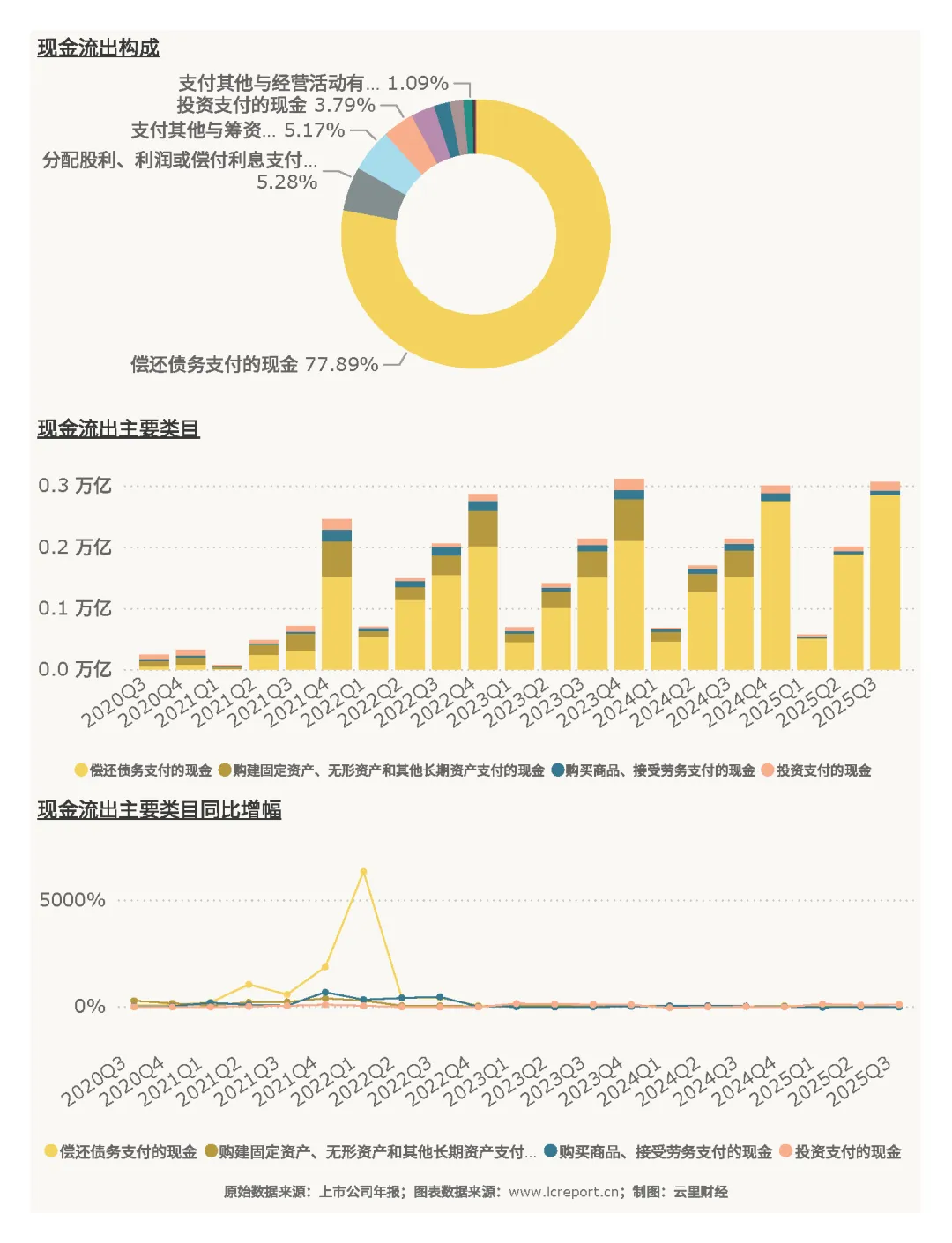

(2) 现金流出

从现金流量净额来看,风电行业经营活动产生的现金流量净额保持正向,为企业持续经营提供了稳定的现金支撑;投资活动产生的现金流量净额为负,契合行业现阶段仍处于产能扩张、项目建设的发展阶段,持续的固定资产投资和项目布局带来大额现金流出;筹资活动产生的现金流量净额随债务融资和偿债节奏波动,整体为行业投资和经营提供了必要的资金补充。三大现金流净额的走势与风电行业重资产、高投资、长周期的行业特征高度契合,现金流整体运转处于合理状态。

5、资产与负债

(1)资产

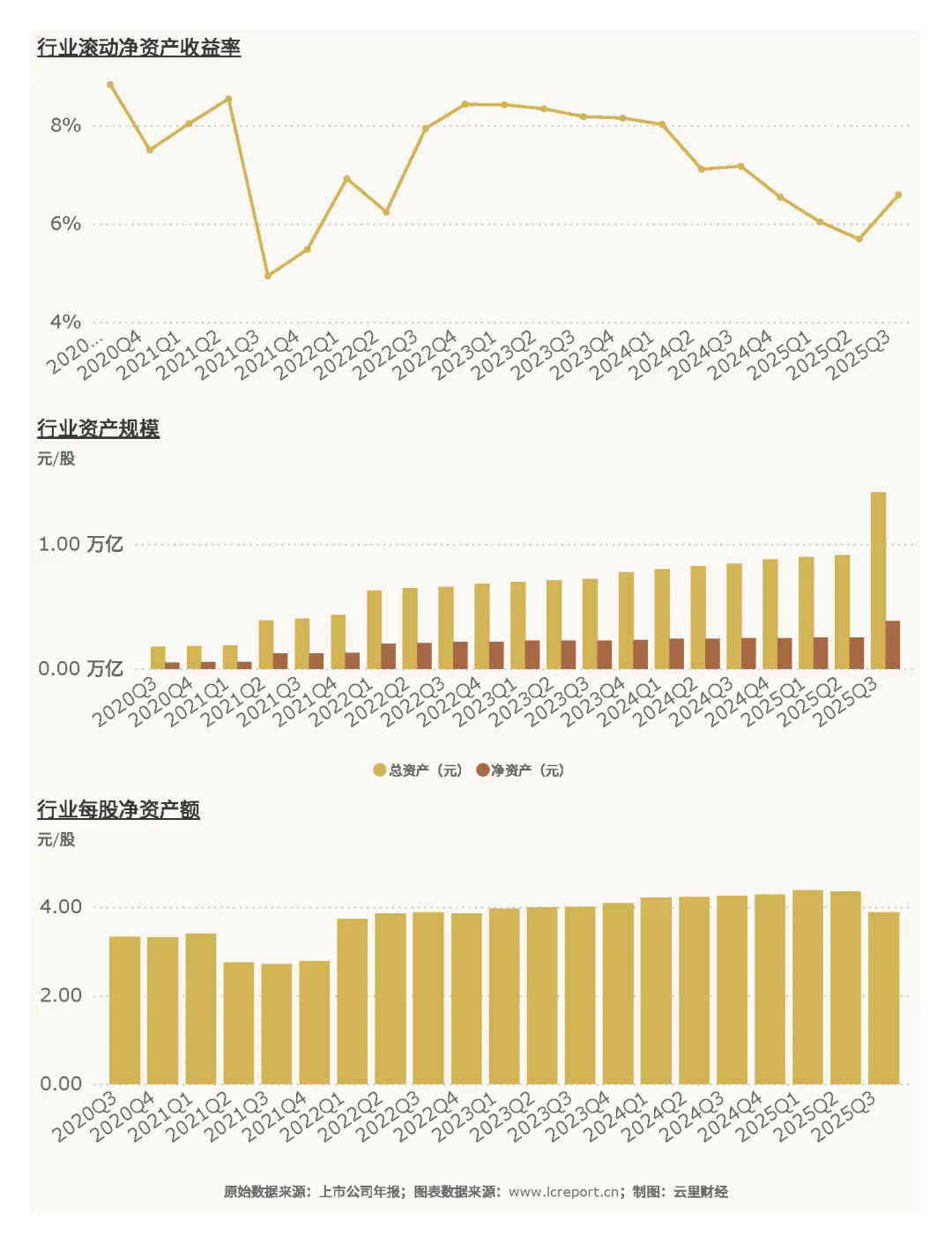

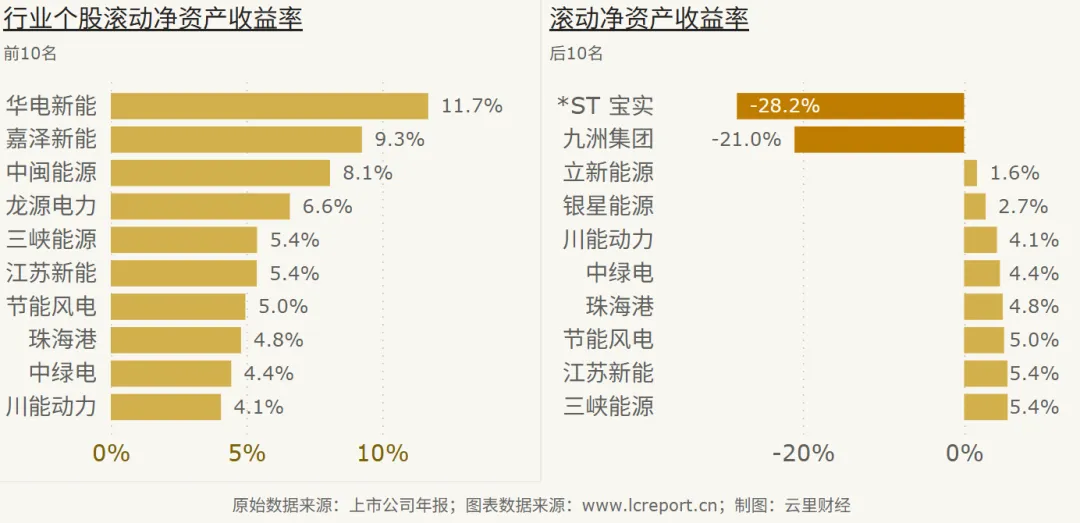

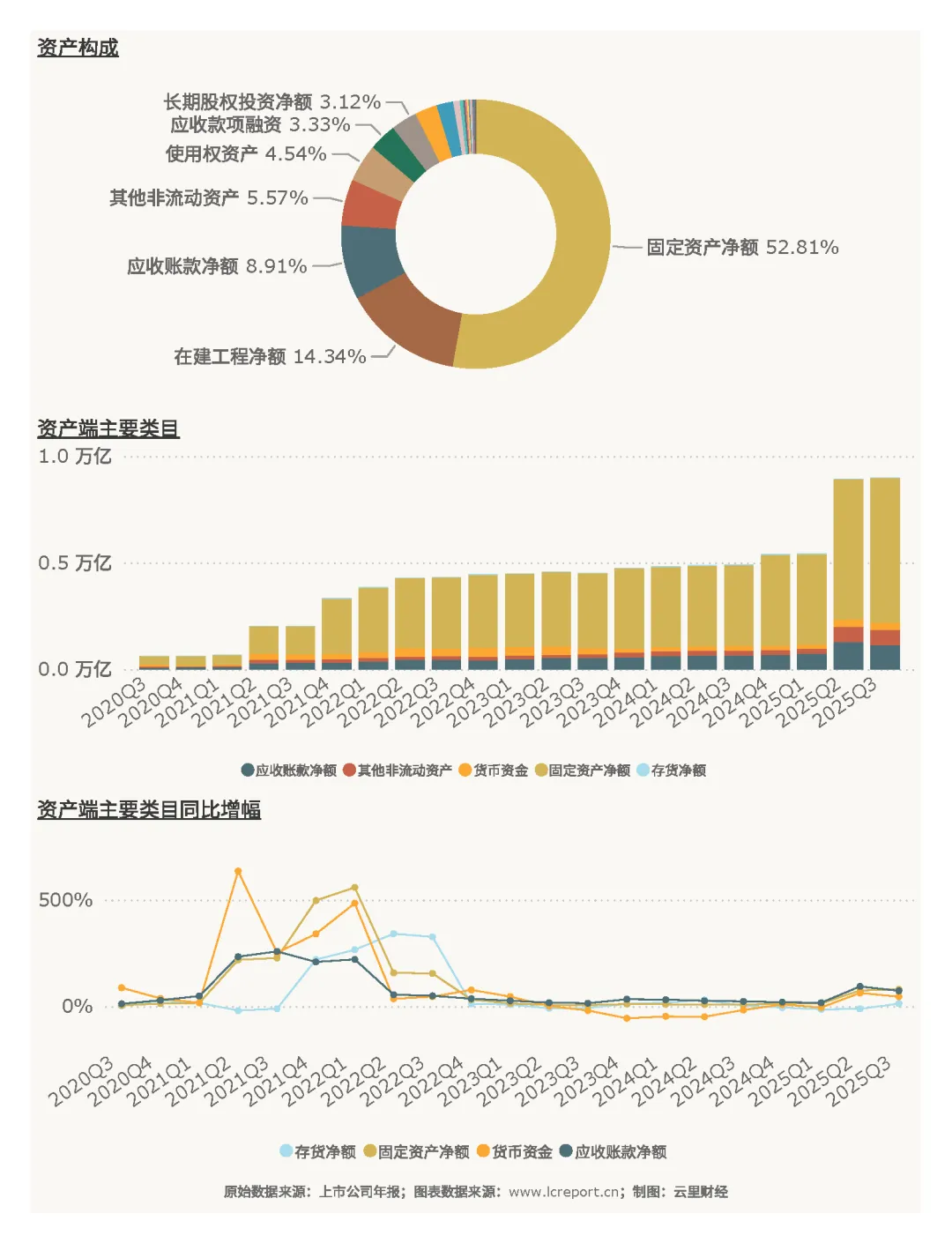

2025Q3季度风电业的总资产达到14,142.13亿元,净资产为3,831.42亿元,同比增幅为54.28 %,每股净资产为3.88元/股,滚动净资产收益率为6.59 %。行业资产规模扩张显著,资产实力不断提升,资产盈利效率尚可,具备一定的投资回报能力。

当季,风电业中滚动净资产收益率最高的个股是华电新能(600930),滚动净资产收益率为11.70 %;滚动净资产收益率最小的个股是*ST 宝实(000595),滚动净资产收益率为-28.17 %。个股资产盈利效率分化悬殊,部分标的资产运营效率高,能有效实现资产的保值增值,而部分标的资产利用效率低下,甚至出现资产减值,资产质量堪忧。

2025Q3 季度风电行业资产结构凸显重资产属性,各类资产占比中固定资产净额达 52.81%,为行业最核心的资产,风电电站、风机设备等固定资产是企业开展生产经营的基础,也是资产规模的主要构成;在建工程净额占比 14.34%,占比位居第二,反映风电行业仍处于产能扩张和项目建设的阶段,头部企业持续布局新的风电项目,推动在建工程规模保持高位;应收账款净额占比 8.91%,因风电行业项目付款周期较长,形成一定规模的应收账款,是经营性流动资产的主要组成;其他非流动资产(5.57%)、使用权资产(4.54%)、应收款项融资(3.33%)、长期股权投资净额(3.12%)占比均相对较低,对行业资产结构的影响有限。整体资产结构与风电行业的经营模式高度匹配,固定资产和在建工程的高占比决定了行业资产周转速度较慢、投资回收周期较长的特征。

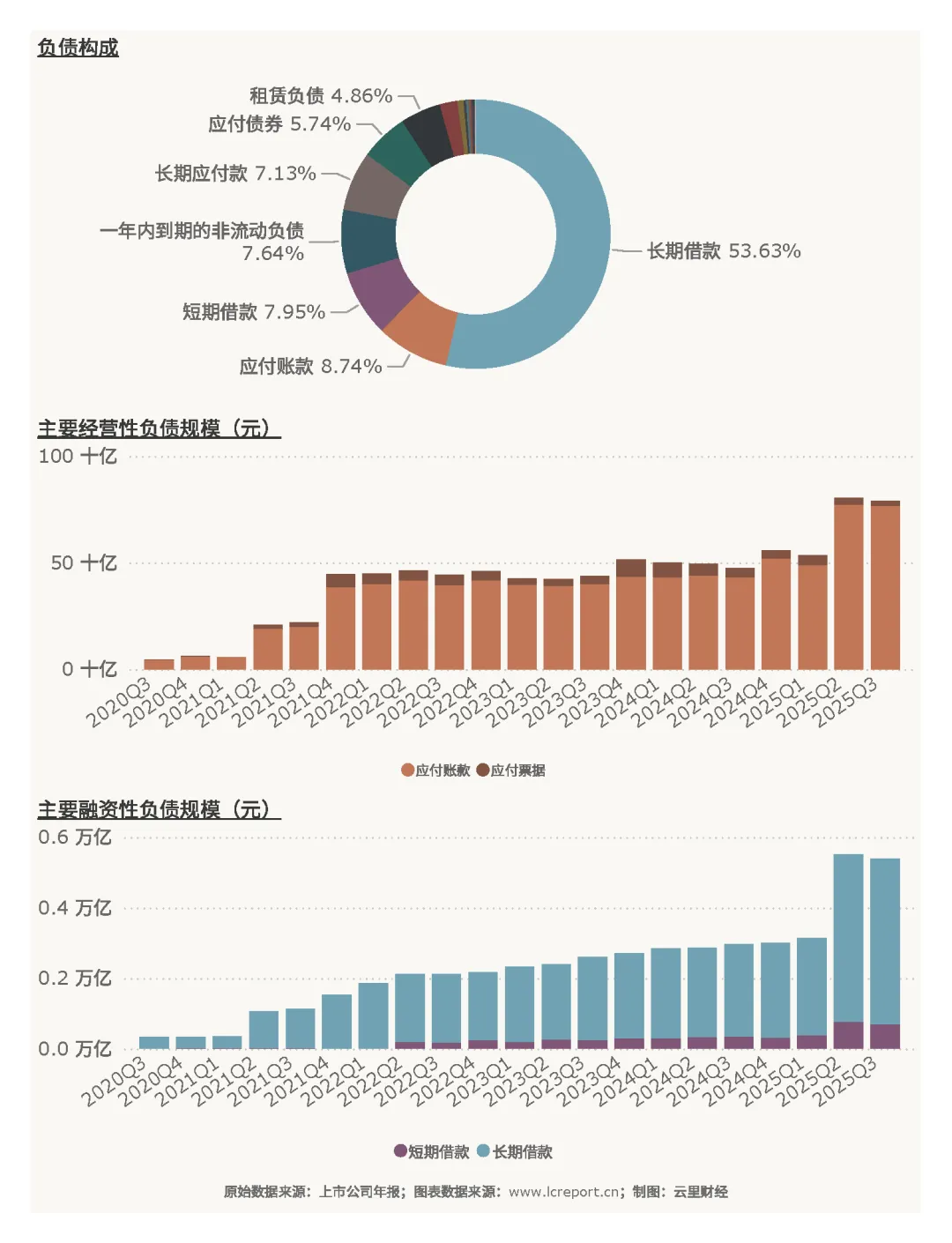

(2)负债

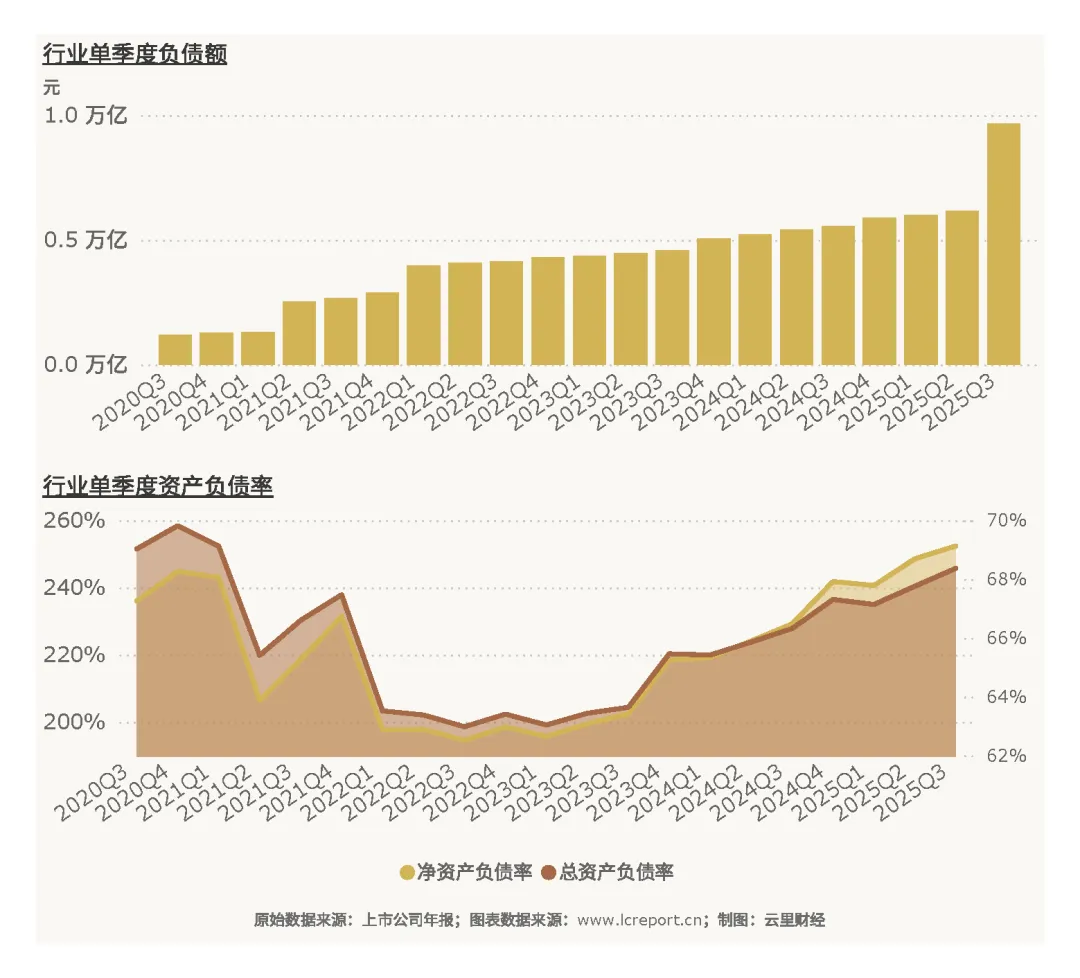

2025Q3季度风电业的总负债达到9,669.57亿元,整体总资产负债率为68.37 %。行业总负债规模随资产规模同步扩张,整体财务杠杆水平适中,偿债压力可控,财务风险较低。

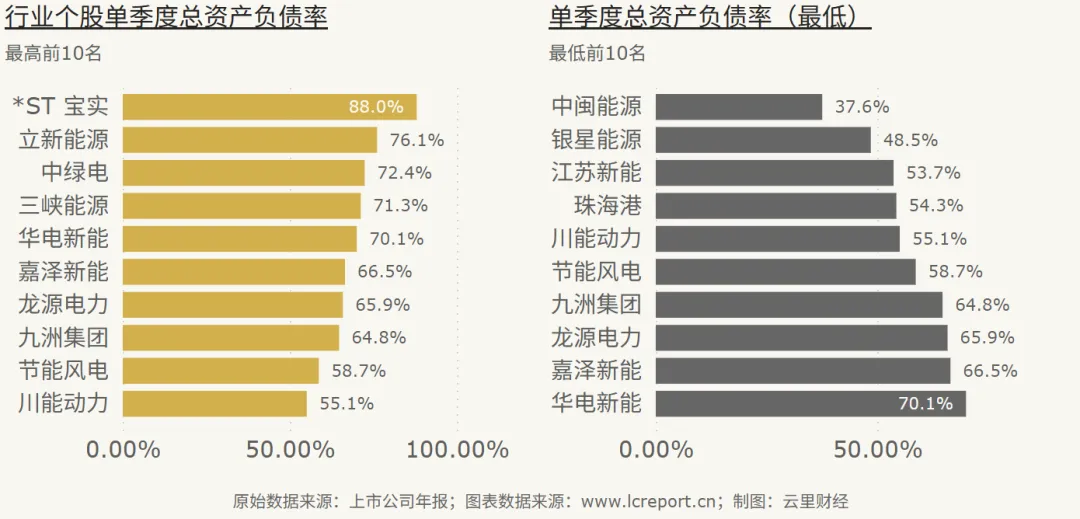

报告期末,风电业中总资产负债率最高的个股是*ST 宝实(000595),负债率为88.00 %;总资产负债率最低的个股是中闽能源(600163),负债率为37.58 %。个股资产负债率呈现显著分化,这种分化反映个股的融资策略、经营模式存在差异,高负债标的财务杠杆过高,偿债压力较大,财务风险突出;而低负债标的财务结构稳健,偿债能力较强,高负债标的需关注其债务偿还能力和财务结构优化情况。

2025Q3 季度风电行业负债结构以长期债务为主,与重资产、长周期的项目投资相适配,其中长期借款占比 53.63%,为最主要的负债类型,企业通过长期借款获取风电项目建设所需的大额资金,还款周期与项目投资回收周期匹配;短期借款占比 7.95%、一年内到期的非流动负债占比 7.64%,短期偿债压力相对较小;应付账款占比 8.74%,为经营性负债的主要组成,源于企业与上游供应商的正常商业往来;此外,长期应付款(7.13%)、应付债券(5.74%)、租赁负债(4.86%)占比均较低,构成行业负债的补充部分。整体负债结构合理,长期债务占比高的特征与风电行业的资产结构和经营周期相契合,有效降低了企业的短期流动性风险。

6、总结

总之,2025年前3季度,风电行业沪深A股上市公司展现出整体向好的发展态势,在股权融资的推动下,行业规模实现大幅扩容,市值与股本的同步增长反映市场对风电行业长期发展价值的认可。行业盈利能力的全面提升成为核心亮点,营收与扣非净利润的双高增,叠加较高的盈利质量和稳健的经营现金流,印证了风电行业作为新能源赛道的核心竞争力,在能源转型的大背景下,行业基本面具备坚实的支撑,且当前行业整体估值处于历史低位,为行业后续的估值修复和价值提升奠定了基础。同时,行业头部效应凸显的特征,也反映出行业竞争格局已趋于稳定,龙头企业的规模和资源优势将进一步强化,成为引领行业发展的核心力量。

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。