大家好,我是石洞

今天本打算除了聊聊英伟达财报,还想聊一下华纳收购案的,这两件事应该大家都比较关注的,但写完英伟达之后觉得还是明天再写华纳收购案吧,控制一下篇幅,观感也会相对好一点

我尝试通过自己的了解、理解并分享自己的看法,我也不是专家,可能很多东西没有看得很透,但希望能尽量把事情串起来,说得通俗一点,大家看的时候也容易理解。当然,如果有说得不对的地方,希望能指出来

————————————

英伟达2026财年Q4财报继续炸裂,当晚股价却暴跌5.46%

1、核心经营指标:总收入681亿美元>上调后的买方预期(670亿美元),环比增长111亿美元,基本来自数据中心业务中Blackwell量产增加的带动

本季毛利75%,环比提升1.6%,基本符合市场预期(74.8%)

2、数据中心:623亿美元,环比增量111亿美元

计算收入513亿美元,网络业务收入110亿美元。计算收入环比增长提升至83亿美元,是收入增长的最大增量

3、游戏业务:37亿美元,同比增长46%

4、利润:核心经营利润442亿美元,同比增长84%,主要受益于收入端的快速增长和毛利率的回升,本季核心经营利润率回升至65%

5、下季度指引:2027财年第一季度收入780亿美元,环比增长110亿美元(指引中不含中国的数据中心算力营收),好于上调后的买方预期(730-760亿美元);下季度毛利率为74.9%,环比提升下降0.1%,市场预期是75%

上面是长桥在昨天早上火速整理的数字

简单来说就是:数据很好看,也好于预期

但为什么这一次却没有像之前那样财报后继续狂欢呢?

过度盈利=周期顶部+不可持续+未来下修风险

1)毛利惊人

英伟达的毛利(本季75%)在业内没出现过,举例几家知名公司顶峰时的情况:英特尔约60%,台积电约53-58%,AMD50-55%,大家知道软件公司毛利很高是吧,软件公司大概是70%

英伟达在这一轮AI狂潮中,作为“领先同行的卖铲人”,可以说垄断了铲子界。铲子质量好自然卖得贵;垄断了,那么溢价就更高

风险就在于:“领先同行的卖铲人”的角色一旦出现松动,那会是怎样的后果?

如果你开一家公司,发现钱几乎被A供应商都赚走了,你会怎么做?

——为了不落后,现阶段只能疯狂买A供应商的产品,同时看看市场上B、C供应商有没有价格也不那么贵的但至少能满足我基本需求的产品(高性价比);又或者是,我自己能不能也做这个“卖铲人”?降低自己成本时也赚供应链的钱?

实力好的如谷歌就自研自用;实力一般的就如Meta疯狂买英伟达、AMD,当然它也在自研哈

2)下游客户疯狂举债

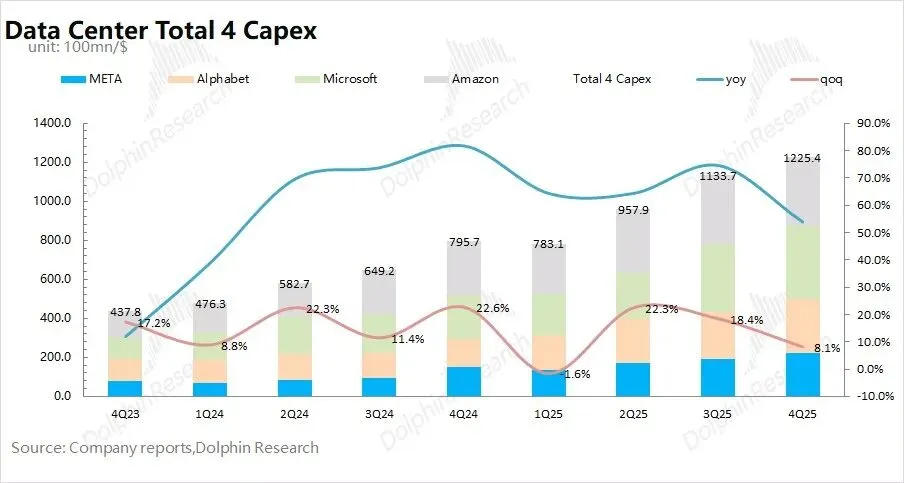

云服务大厂是AI芯片的主要购买方,也是英伟达业绩增长的核心“基本盘”

长桥预计四大核心云厂商(谷歌、Meta、微软、亚马逊)在2026年资本开支提升至6600亿美元以上,同比增长62%

近期评级机构穆迪Moody‘s揭露了科技巨头们(谷歌、Meta、微软、亚马逊、甲骨文)隐藏在表外的巨额债务

隐匿手法:未生效的租赁承诺

·科技巨头们为了建设数据中心,签订了大量长达10-15年的租赁合同

·由于会计准则的漏洞(如续租条款未被认定为“合理确定”),这些巨额承诺未被计入资产负债表的“负债”栏,而是作为“表外承诺”披露

涉及金额

这五家巨头累计持有9690亿美元的未折现未来租赁承诺,其中6620亿美元的未确认租赁承诺相当于它们现有调整后债务的113%

风险

随着这些租赁在未来几年生效,如此巨大的债务将被迫计入表内,这将严重挤压科技巨头的财务灵活性

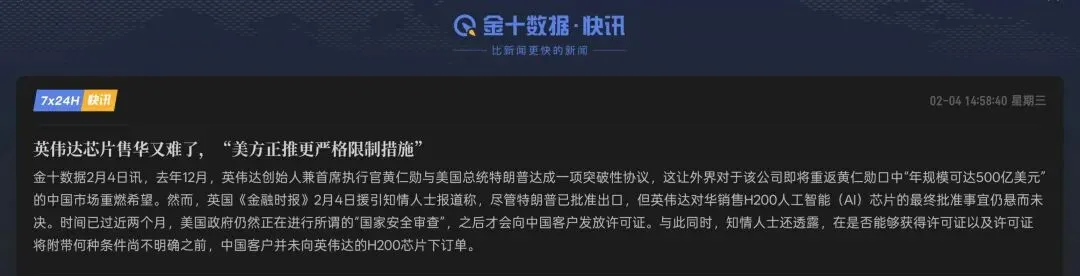

3)中国市场的“缺位”

2月4日,据《金融时报》报道,美国仍未批准对华销售H200;且在是否能够获得许可证以及许可证将附带何种条件尚不明确之前,中国客户并未向英伟达的H200芯片下订单

这个500亿美元的中国市场目前对英伟达而言仍然是零。地缘政治风险仍然是悬在英伟达头上的达摩克利斯之剑

4)供应链风险

英伟达为锁定台积电产能,签了952亿美元的不可撤销采购承诺,一年前仅161亿。如果这个Ai主流叙事有任何一点风吹草动,下游的云服务厂商需求稍微一点变动,这份合同的重量是多大?

上面内容很多,换个通俗的话来表达就是:

Ai叙事应该是从看谁卖的铲子多→看谁能淘得到金子

今天就这些吧