当前国内碳纤维产业链面临中低端产能快速扩张、产品价格承压的局面,但在产业链不同环节的结构性投资价值仍然存在,特别是在高端牌号纤维制造、特定应用场景预浸料和复材领域依然蕴含投资机会。

经过对多家产业链上下游企业的跟踪和调研,我们认为各环节的主要投资逻辑和投资机会如下:

原丝/纤维领域:中低强度牌号供需失衡的局面短期内得不到改善,投资价值不大;T800及以上超高强度纤维应用空间正在逐步打开,计划关注具有实际生产和稳定供应能力且能够实现高端应用场景导入的企业。

预浸料领域:决定能否发挥碳纤维性能的关键环节,重点关注具有关键树脂配套能力,并在至少2-3个应用场景和下游客户形成稳定捆绑关系的企业。

复材领域:传统工业应用场景增长趋缓,重点关注在高端及高性能应用场景有核心技术和关键客户资源的企业。

碳纤维(Carbon Fiber,简称CF)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机母体纤维采用高温分解法在1000摄氏度以上高温的惰性气体下碳化(其结果是去除除碳以外绝大多数元素)制成的,是一种含碳量在90%以上的无机高分子纤维。

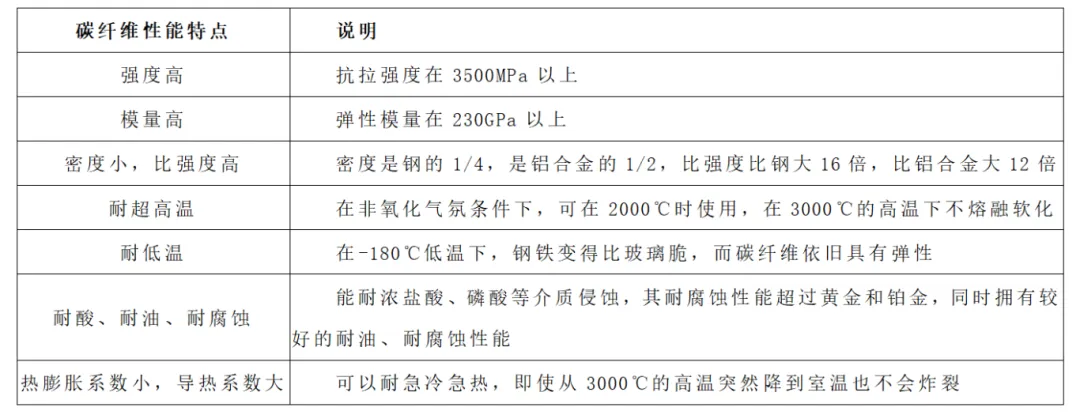

碳纤维密度比铝低,强度比钢高,并具有耐腐蚀、耐高温、耐摩擦、抗疲劳、非磁体但有电磁屏蔽效应等特点,以及良好的可加工性和可设计性。由于其诸多优良特性,碳纤维已经成为发展国防军工与国民经济的重要战略物资,广泛应用于军工、航空航天等领域。

01

碳纤维性能特点

碳纤维可以分别根据原料、纤维数量、强度和模量的力学性能等进行分类:

一、根据原料不同

根据制造原料不同可以分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维、黏胶基碳纤维。其中,PAN基碳纤维是最主要的碳纤维产品,占全球高性能碳纤维的90%以上。

二、根据纤维数量不同

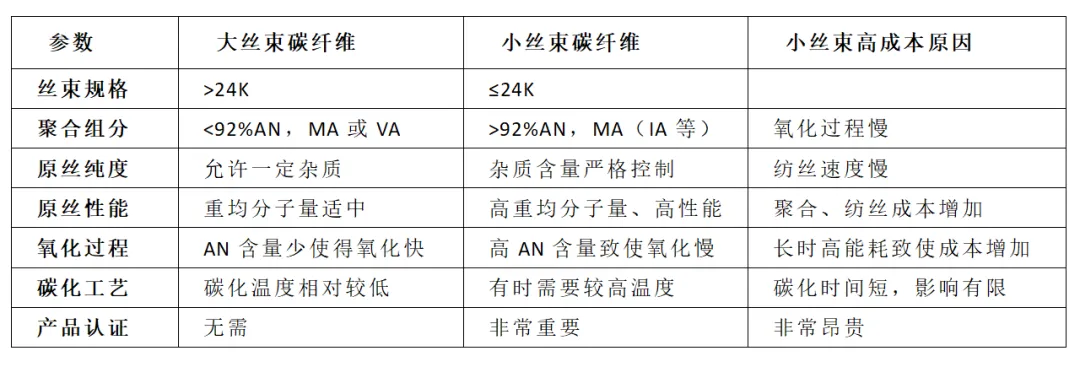

一束碳纤维里每含有1,000根单丝称为1K,24K及以下的被称为小丝束,性能优异但价格较高,产量规模较小,主要应用在国防军工、航空航天、体育器材领域;48K及以上的则称为大丝束,性能相对较低但制备成本也较低,主要应用在风电能源、汽车交通领域。

由于生产工艺的差异,小丝束生产成本和价格远高于大丝束,因此主要用于国防军工和航空航天等高端应用领域。

表 大丝束和小丝束碳纤维制造工艺对比

表 大丝束和小丝束碳纤维制造工艺对比

三、按照力学性能分配

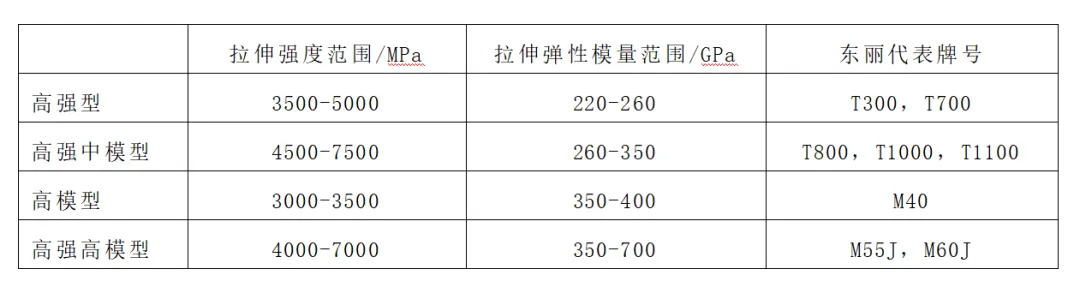

按照现行聚丙烯腈基碳纤维国家标准GB/T26752-2020的力学性能分类,PAN碳纤维分为高强型、高强中模型、高模型、高强高模型四类,国内基本以高强和高强中模型为主。行业内产品分类主要参考日本东丽的牌号,并以此为基础确定自身产品的牌号及级别。

02

产业链概况

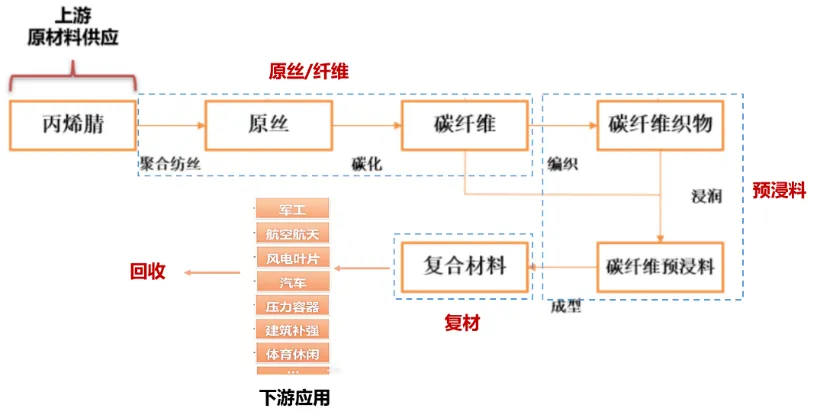

完整的碳纤维产业链包含从原油炼化产品到终端应用的完整制造过程:

上游:碳纤维产业链上游主要以石油化工行业为主,通过原油炼制、裂解、氨氧化等工序获得丙烯腈.上游石油炼化环节已经是成熟产业,重资产投入,目前的投资价值不高;

中游:涵盖碳纤维从原丝/纤维到最终复材生产的多个环节;

下游应用:碳纤维下游应用领域广阔,需求持续增长,碳纤维复合材料被广泛应用于航空航天、体育休闲、汽车、风电等领域。

图 碳纤维产业链

我们再将碳纤维的核心三个产业环节的特点简述如下:

一、原丝/纤维

原丝/纤维:技术壁垒最高的环节,直接决定了纤维的性能如强度等。通过对以丙烯腈为主的原材料进行聚合反应生成聚丙烯腈,再以其纺丝获得聚丙烯腈原丝。然后对原丝进行预氧化、碳化等工艺制得碳纤维。

主要壁垒:工艺技术及装备(包括原丝和纤维生产工艺,配套原丝生产\低温氧化\高温碳化设备等)、投资金额(即使采用全国产设备,每千吨T800的投资金额也高达8-10亿元)、下游导入验证等。

二、预浸料

预浸料:碳纤维经过编织以及与特定的树脂等材料结合形成预浸料,是承上启下的关键环节,决定了能否将碳纤维的性能特点充分发挥出来。

主要壁垒:树脂体系匹配性(树脂配方需兼顾浸润性、粘结强度和固化特性,研发周期通常2-3年)、批次一致性控制(体系微小波动会导致预浸料质量偏差)、下游验证等。

三、复材

复材:将预浸料通过各种成型工艺做成制品,工艺know-how壁垒高,与下游应用场景和客户深度绑定,认证周期长、客户粘性强。

主要壁垒:成型工艺路线适配及参数控制(多达十几种生产工艺匹配不同的应用场景)、设备国产化率低(特别是大型设备如热压罐、自动铺丝机、高压RTM成型设备)、检测成本高(主要指内部缺陷,检测成本占生产成本的10%-20%)等。

03

市场规模及增速

国内市场对碳纤维的需求正在发生显著变化,一是总需求量快速增长,二是结构变化,高性能碳纤维需求增速更加明显,因此具有稳定高性能碳纤维生产和供应能力的企业将优先得到市场机会。

一、碳纤维市场规模

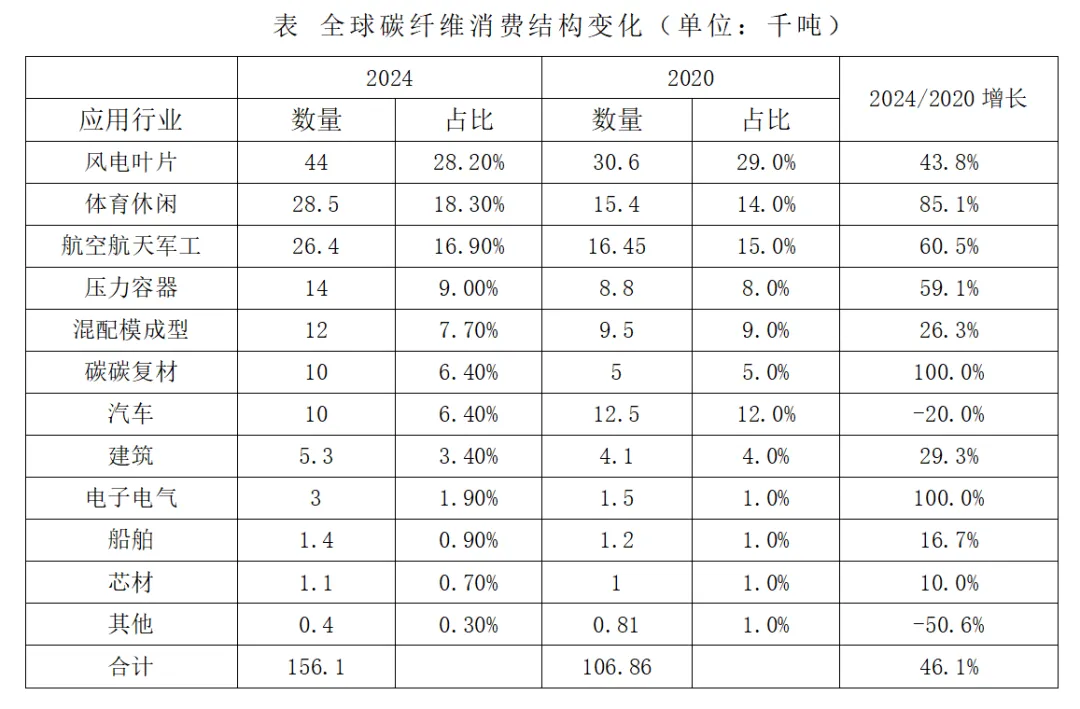

我们将全球和国内市场碳纤维应用行业的变化与2020年进行比较来看,全球市场主要需求结构变化不大,中国市场则变化明显,以军工航空航天、体育休闲、压力容器为代表的高端应用快速增长。

先看全球市场,从过去5年的情况看,风电叶片、体育休闲和航空航天军工始终是占比最大的三个场景,保持了比较平稳的增速,复合增长率在10-15%之间,合计占比在60%左右。

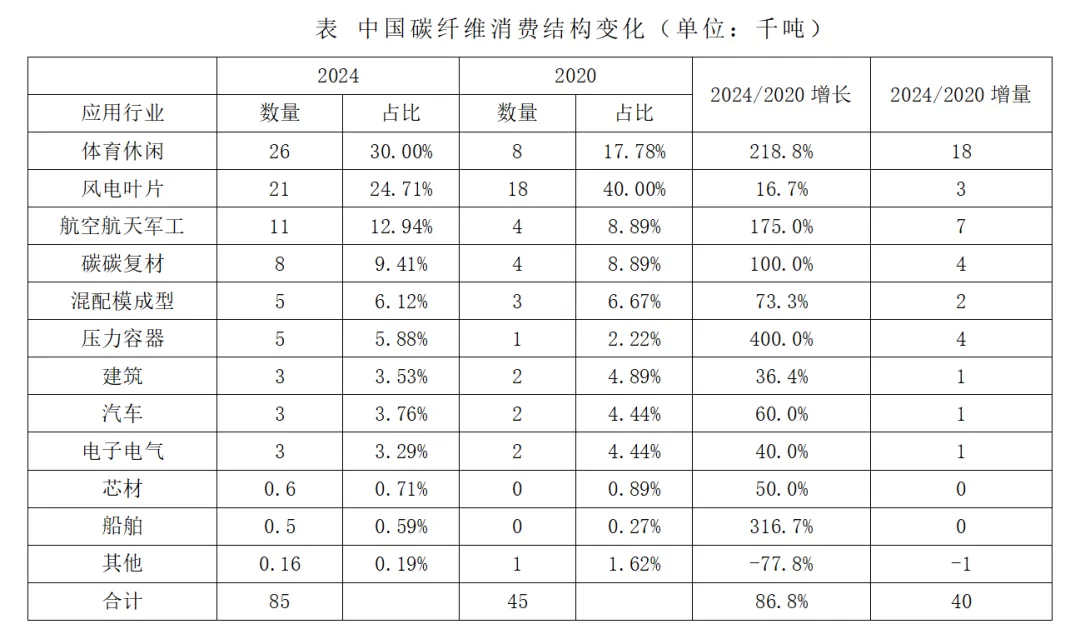

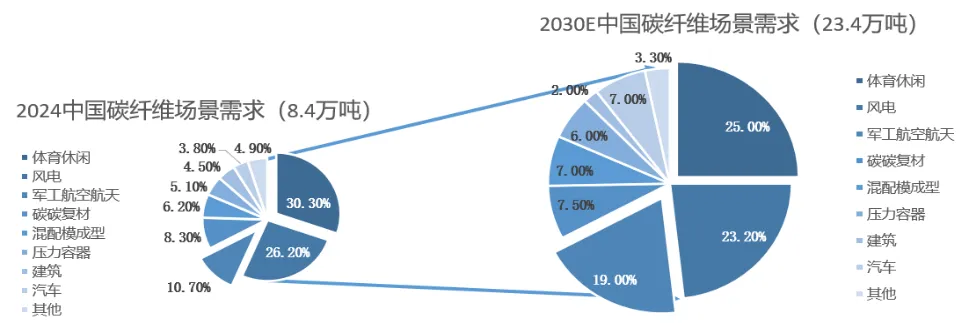

再看中国市场需求的变化,总需求量从2020年的4.5万吨增长至8.5万吨,按金额计算约在200亿左右。

1. 尽管风电占比仍然较大,但增幅放缓,需求结构发生了变化,航空航天、体育休闲、压力容器为代表的应用对高性能碳纤维需求无论是增速(复合增长率均在30%以上)还是增量绝对值都非常明显。

2. 国内市场总需求量增速明显高于全球,国内2020-2024年消费量复合增长率17%,全球则为9.9%。

二、增长趋势

增长趋势:从未来趋势来看,随着国内高端应用场景产业持续突破,对相应碳纤维需求进入持续增长期。

随着我国军工及民用航空的快速发展,高端体育休闲、新能源汽车以及压力容器等行业蓬勃发展,预计逐步形成以高端先进制造为主力需求驱动的碳纤维市场。预计未来五年,国内碳纤维需求市场仍将保持15-20%增速,2030年市场需求超过23万吨,按金额计算约为450亿左右,较2024年增长125%,略小于需求量增幅(170%),主要考虑碳纤维平均价格下降影响。

结构上看,根据赛奥碳纤维《2024全球碳纤维复合材料市场报告》的数据,预计至2030年体育休闲、军工航空航天、压力容器应用合计需求量从3.88万吨增至11.7万吨,复合增长率16.7%。

需求结构和总量的变化将为国内可生产高性能碳纤维的企业带来机会。

2024-2030E中国碳纤维下游场景需求分配

我们以军工航空和体育休闲两个细分场景为例,分析其增长背后的原因和逻辑。

首先是军工航空领域,附加值最高的场景,未来五年CAGR超26%,国内市场需求超4万吨,并且随着需求升级,增长主要来自于高牌号碳纤维。

参考世界范围内,军工航空领域基本被美国赫氏和日本东丽的产品垄断。对应碳纤维已经发展了三代,并且飞机的复材占比也从1%逐步到了40%:第一代以东丽T300和赫氏AS4于70年代应用于F-16,第二代为东丽T800H,强度提高56%,模量提升28%,进一步复用至空客A350和波音787,第三代东丽T1100和赫氏IM10,强度突破7000MPa,模量324GPa。

当前国内主力需求来自第二代与第三代,以高强版的T800到T1100为主,T300也有一定需求。

和国外高端碳纤维的发展过程有一些差异,国内军工航空对碳纤维需求的增长主要来自于军机,商用航空(如C919)短期内需求增长有限:

1) 军机领域随代标增长碳纤维复材使用比例上升:

歼击机:歼-8碳纤维占整机重量1%;歼-10占6%;歼-11/16占10%;歼-20占27%。预计五代/六代机预计达到国外先进水平,碳纤维用量占结构质量30%以上,同时产品型号过渡到T800/1100;

运输机:运-8空重35吨,运-20空重88吨,碳纤维用量需求加倍,并且基本以T800为主;

2) 军机列装数量增加:以歼-20、歼-35为代表的新一代战机加速列装,拉动高端碳纤维需求快速增长。

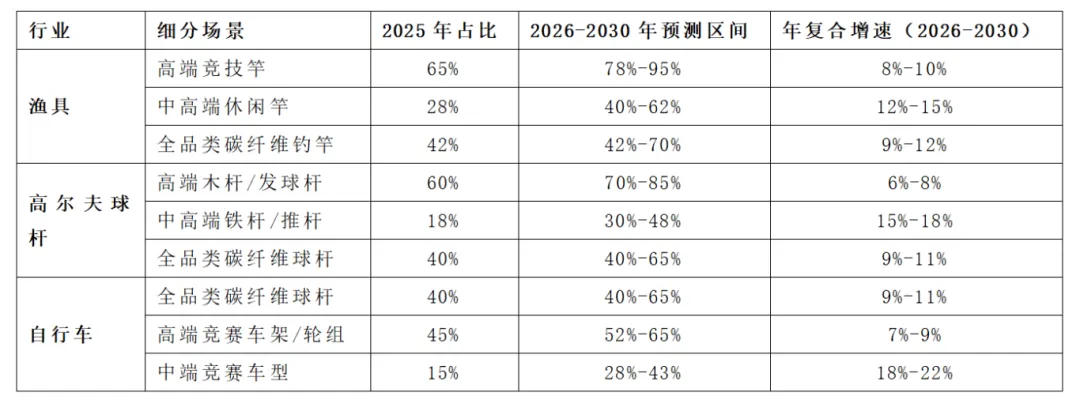

再看体育休闲场景,2030年市场需求将达到6万吨,CAGR为15%。

碳纤维在体育休闲中的应用场景高度集中,渔具、高尔夫球杆和自行车分别占比35%、22%和20%,CR3为77%,根据相关研究报告,受更加轻量化、强度需求更高、国产碳纤维成本下降等因素驱动,T800及以上碳纤维在三个场景中的应用占比会快速增加。

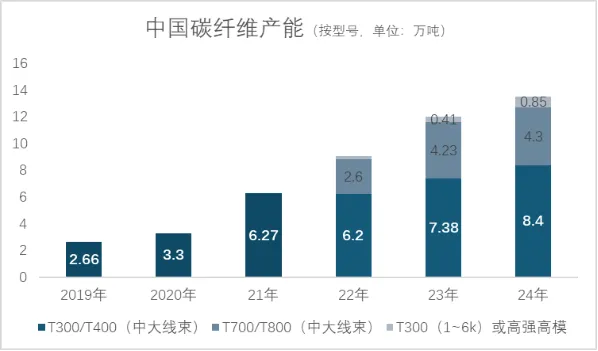

国内市场与需求对应的产能方面,结构化问题比较突出,体现在低端产能过剩,高端产能不足。

过去5年中国碳纤维扩产以T300/400以及T700为主,T800以上产能不足,近两年有增长趋势。

2019-2021年主要为T300/400扩产,2022年以后T300/400扩产速度降低,T700/800产品至2024年扩产至4.3万吨,占比30%,2024年新增产能降低至1.53万吨,总产能13.55万吨。

近年来,T1000和T1100系列开始有了产能规划,主要参与企业包括中复神鹰、光威复材、长盛科技、恒神股份和中简科技等。

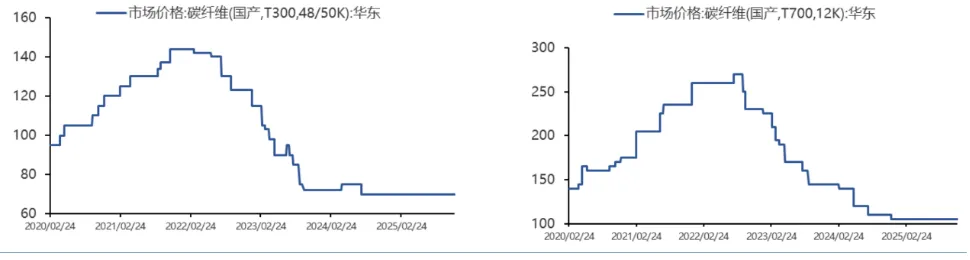

行业低端产品产能过剩仍持续扩产,叠加需求波动致价格迅速走低,导致行业整体增收不增利。

以T300/400为例,2021年底最高(147元/kg),至2024年价格不足70元/Kg,2025年仍持续低位,但根据多方访谈反馈,目前价格已经到了碳纤维企业成本线,继续下降空间有限。

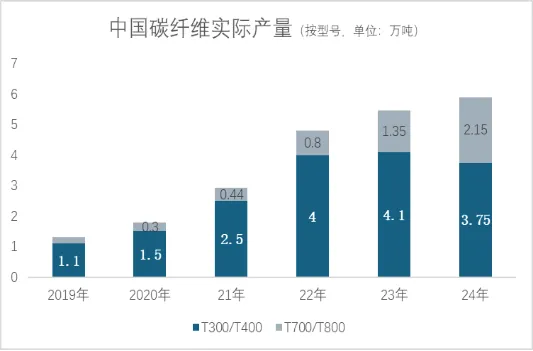

近年来国内T800及以上高性能碳纤维的扩产在加速,不断有企业宣称在开发或投产,但从我们访谈了解到的实际情况看,仍缺少能够实质稳定产出的产能,实际产出以T700或其他低端牌号为主,T1000和T1100同样缺少大规模实际量产的企业。

三、碳纤维预浸料及复合材料市场规模

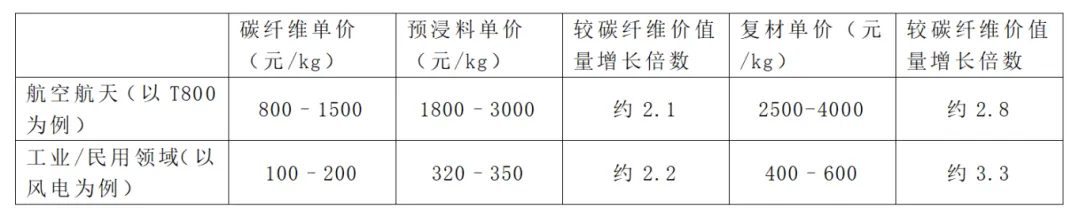

根据中国化学纤维工业协会(CCIA)、赛奥碳纤维(CCF)以及《航空碳纤维复材价值链》等数据分析,相较于碳纤维,预浸料及复材在不同领域的价值增幅如下:

预浸料和复材是绝大部分场景下碳纤维使用的终端形态,因此其应用和增幅与碳纤维保持一致。根据以上数据,2024年国内碳纤维预浸料市场约在400亿左右,而碳纤维复材市场则达到约600亿元,2024-2030年也将与碳纤维保持相应的增速,分别达到900亿和1350亿元。

04

竞争格局

国内碳纤维生产企业大致可以划分为三类:航空航天和军工等高端应用为主的企业、高性能工业应用为主的企业和以一般工业应用为主的企业。

1.航空航天军工等高端应用企业。

主要针对航空航天兵器等军品市场,以及商用航空航天、通用航空及无人机等市场,纤维供应商包括光威复材、中简科技、山西钢科等,此外也包括中复神鹰、恒神股份以及长盛科技的部分产能。

预浸料和复材环节:光威复材、中简科技、恒神股份等碳纤维生产企业也从事预浸料和复材等业务,其他预浸料和复材供应商包括中航高科、佳力奇、南昌嘉鼎、天鸟高新等。预浸料企业处于碳纤维和复材企业中间,在其他工业场景,单独以预浸料为主营业务的企业较少,往往是纤维或复材企业直接延伸经营;而军工及航天航天有其特殊性,包括供应商认证、技术要求等,使得仍存在独立的预浸料企业,以中航高科为代表。

此外,树脂原材料也是预浸料企业的核心竞争之一,在通用工业场景,预浸料采用普通环氧树脂即可,但是在一些航空航天、3D打印等高端应用领域,需要使用到一些定制化的特种树脂材料,包括特种环氧、氰酸树脂、双马树脂、PEEK等;因此,是否有特种树脂的合成和配套能力,也成为碳纤维预浸料和复材企业的核心竞争力之一,中航高科、光威等企业均拥有特种树脂合成产能,实现差异化、功能性的复合材料产品开发。

2.高性能工业应用企业。

主要针对高端体育器材、压力容器、高性能热场材料、3C先进电子等先进工业领域,纤维以中复神鹰、江苏恒神、光威复材(部分)、长盛科技(部分)为代表。预浸料和复材环节:包括珠海三臻、厦门一诺得、山东蓝科、澳盛复材、上海晋飞、安泰复材等。

3.一般工业应用为主的企业,主要针对是风电叶片、常规体育器材、光伏热场材料等。

纤维以吉林化纤、上海石化、宝旌为代表,也包括中复神鹰(部分)、新创碳谷、新疆隆矩等,预浸料和复材企业与上述高性能工业应用中的企业基本一致。

从纤维的角度看,在军工及航空航天方面有多型号布局的企业能够获得较高的盈利能力,如中简科技,光威复材,但根据我们近一年左右的项目考察,此类未上市的标的企业较少,核心装备型号仍倾向于选择成熟头部企业,因此建议更专注随着其他高端应用场景(如体育休闲、压力容器、汽车等)的打开,具有相应高强度纤维生产和客户导入能力的企业。从预浸料和复材的角度看,具有较大、较多应用场景作为基本面,同时在其他高端应用做好技术和产品储备的企业更值得重点关注。

05

市场规模及增速

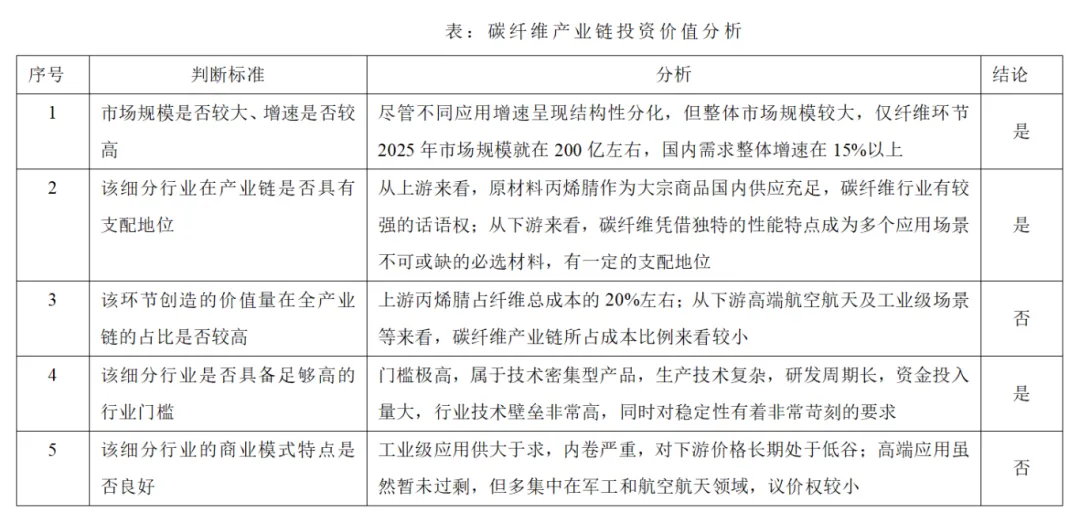

基于中启资本的细分行业分析框架,具备投资价值的细分行业应当满足上述5项评判标准中的3项及以上。我们对碳纤维、预浸料及复材三个环节的投资价值进行分析.

以下为碳纤维产业环节投资价值分析表:

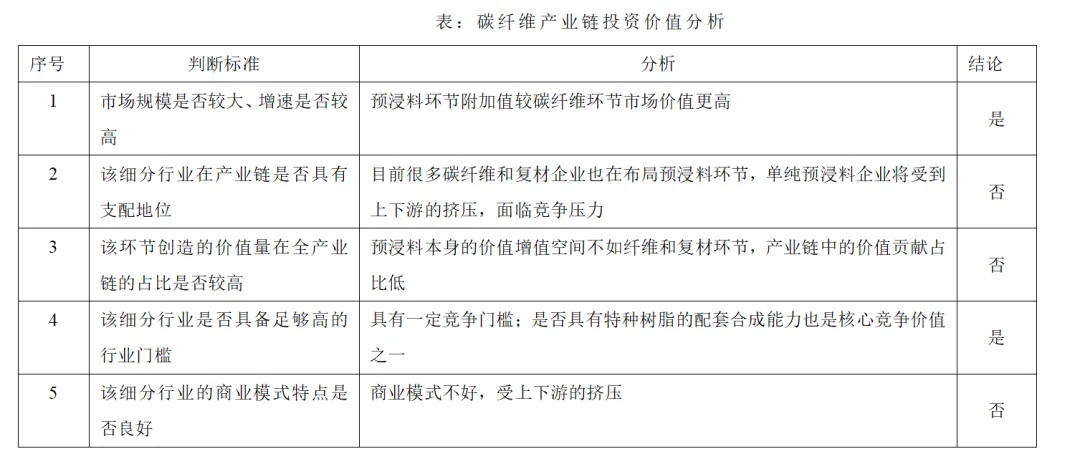

以下为预浸料环节投资价值分析表:

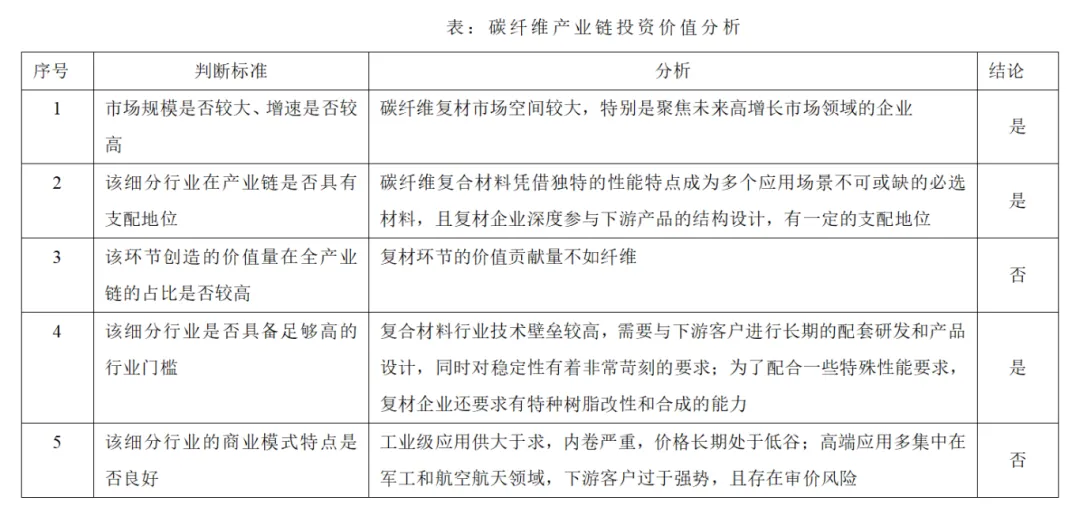

以下为碳纤维复合材料环节投资价值分析表:

基于上述分析,我们认为碳纤维产业中,上游的高端特种碳纤维生产企业、具有特种树脂合成能力或者围绕下游特种应用场景深耕的复合材料企业具备良好的投资价值,但需要结合各个环节的具体情况制定差异化的投资策略。

对碳纤维产业链来说,不同环节所关注的竞争要素有所不同:

1. 纤维

1) 中低强度牌号供需失衡的局面短期内得不到改善,投资价值不高,除非在军工上有非常明确和稳定的应用;

2) 体育休闲、航空航天、压力容器及汽车等应用需求的增长对T800及以上超高强度纤维以及高导热等功能性纤维应用空间正在逐步打开,可关注具有实际生产和稳定供应能力、通过下游标志性客户认证的企业;

2. 预浸料

纤维在复合材料中能够充分发挥其优异性能的关键环节,但是只做预浸料的企业未来竞争压力会比较大,受到上下游企业的挤压,因此重点关注具有关键树脂配套能力,并在至少2-3个应用场景和下游客户形成稳定捆绑关系的企业;

3. 复材应用

1) 传统工业应用场景增长趋缓,重点关注在高端及高性能应用场景有核心技术和客户资源绑定的企业;

2) 热塑性碳纤维受技术工艺、设备以及成本等因素影响在生产和场景突破方面受限,未来可以保持关注热塑性复合材料在3D打印、航空领域的新应用机会。

中启资本创立于2018年,是一家专注于材料科学、生命科学前沿领域的私募股权投资机构。我们秉承聚焦专业领域、深度行研驱动的投资理念,依托团队深厚的产业背景资源和透彻的行业洞察力,挖掘行业细分领域的“水下明珠”,通过专业赋能与企业共同成长,在推动科技创新和产业进步的同时为投资人创造良好的财务回报。中启资本秉承“助力成长、成就彼此”的使命,与投资人和被投企业共同发展,创造长期价值。

中启资本受托管理和正在发起设立的基金规模已超30亿元,曾多次荣获投中榜“年度最佳私募股权投资机构TOP100”、“年度最佳投资案例”、“年度最佳退出案例”、清科“中国新能源/新材料领域投资机构30强”等荣誉。代表投资案例包括长远锂科(688779)、同益中(688722)、海正生物(688203)、康鹏科技(688602)、广钢气体(688548)、金天钛业(A06441)、中材高新、益丰新材、天力创、贝欧亿科技、清普生物等。

⭐「关注」并「星标」我们,每天接收关于中启及被投企业的最新资讯