2026年刚开年,中国物流业就交出了一份“看起来很美”的成绩单:

快递业务量突破2000亿件,连续12年稳居世界第一;社会物流总费用与GDP的比率回落至14%以下,似乎离“降本增效”的目标越来越近 。然而,只要你走进任何一家物流园区的调度室,或者翻看上市物流企业的四季报,感受到的绝不是庆功的气氛,而是一种深入骨髓的焦灼。

“车多货少”、“运价跌回十年前”、“干了全年白忙活”——这些来自卡车司机和专线老板的抱怨,在2025年至2026年的冬天显得格外刺耳。一面是基础设施建设的全球领先,另一面是企业利润表的持续承压;一面是智能装备的狂飙突进,另一面是产能过剩的残酷现实。当“国家队”中国数联物流在2024年底高调入局,当低空经济被捧为“第三增长曲线”,行业内外都在追问同一个问题:物流业这艘巨轮,驶入“十五五”的深水区后,真正的航向在哪里?

一、2025-2026年物流行业细化分析与数据扫描

要理解“十五五”的走向,必须先看清我们脚下的真实位置。2025年作为“十四五”收官之年,物流行业的数据呈现出典型的“温差”现象。

1. 规模仍在扩张,但动能换挡

根据最新数据,2025年上半年全国社会物流总额达到171.3万亿元,同比增长5.6%,增速依然高于GDP增速0.3个百分点 。这一方面说明物流需求对经济的支撑作用依然强劲,但另一方面,这种增长已经不再是普惠式的。工业品物流需求中的“新质生产力”板块(装备制造业、高技术制造业)增速分别达到10.9%和9.7%,而传统大宗商品物流需求则明显疲软 。

进入2026年1月,中国物流业景气指数为51.2%,虽然仍在扩张区间,但环比回落了1.2个百分点。特别是新订单指数回落至50.2%,表明后续增长的动能正在减弱 。

2. 费用率下降的“真相”与代价

2025年上半年,社会物流总费用与GDP的比率为14.0%,同比下降0.2个百分点 。这是一个被广泛引用的利好数据,但如果深究其构成,会发现下降并非完全来自效率提升,而是伴随着剧烈的行业阵痛。

运输费用占比的下降,很大程度上是因为运价指数的持续走低。2025年12月以来,物流服务价格整体波动走低,铁路大宗货物实行差异化运价,优惠幅度达到10-15%,沿海散货运价环比回落5%左右 。这种“降价”并非技术创新带来的成本节约,而是“车多货少”格局下,市场主体为了生存被迫进行的价格厮杀。

3. 细分领域的“冰火两重天”

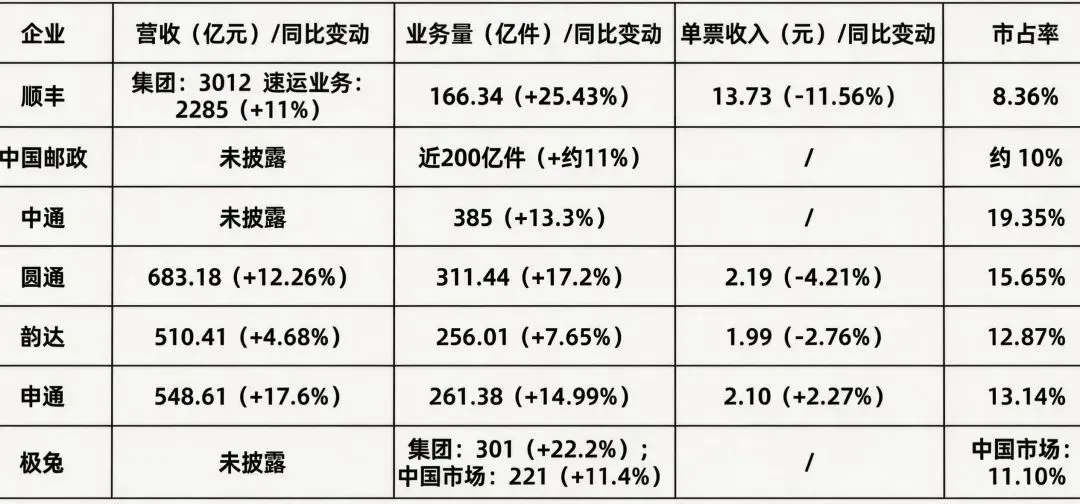

快递快运:2025年快递业务量累计超过950亿件,同比增长19.3% 。但单票收入已逼近极限,通达系企业深度依附电商平台,长期处于“成本中心”的被动位置。

冷链物流:成为2025年难得的增长亮点。随着国家骨干冷链物流基地的建成,居民对生鲜、医药的需求升级,冷链设备租赁率和业务量保持双高 。

航空物流:2025年上半年货邮运输量同比增长14.6%,其中国际部分增幅达23.4% 。但光环之下是短板:中国全货机机队规模远不及FedEx、UPS等国际巨头,大量货物依赖客机腹舱,导致高附加值物流的自主可控能力依然薄弱 。

物流装备市场:2024年市场规模约1150亿元,但价格战到了“无以复加”的地步,大量项目最终合同价低于成本价。与此同时,全国库房租赁市场平均租金下降20-30%,部分地区超50%,这是一个危险的信号——当仓库变得便宜,企业投入自动化设备的意愿就会急剧下降 。

二、行业内卷现状及根本原因分析

如果说“十四五”期间的关键词是“增长”,那么进入2025-2026年,行业的关键词无疑是“内卷”。这种内卷不是简单的竞争加剧,而是整个商业逻辑失效的前兆。

1. 内卷的显性表现:不可能三角

中国物流行业目前陷入了一个“不可能三角”:更高效益、更低成本、更好服务三者无法同时实现。

在公路货运市场,车多货少导致运力闲置严重,即使头部企业也难以摆脱“以低价换份额”的惯性。重点调查数据显示,重点物流企业每百元营业收入中的成本高达95.7元,成本刚性上升持续挤压盈利空间,收入利润率勉强维持在3%左右的水平 。这种“赔本赚吆喝”的生意,显然不可持续。

2. 根本原因之一:结构性偏科与低端产能过剩

许多分析将内卷归咎于市场需求不足,但这只看到了表面。深层原因在于运输结构的严重失衡。

中国陆路运输占比高达61.9%,而航空运输仅占6%,仓储支持活动占比14.1%。对比美国(陆路48.6%、航空7.2%、仓储26.7%),我们的短板一目了然:飞得太少,存得不好 。

这种“偏科”导致大量资本和劳动力涌向公路运输这个狭窄赛道。由于进入门槛极低,同质化竞争严重,企业只能拼价格。而在需要高技术、高投入的航空物流、高标仓建设、多式联运等领域,供给却严重不足。结果是:低端产能严重过剩,高端产能捉襟见肘 。

3. 根本原因之二:地缘信任的历史遗产与路径依赖

中国民营物流发轫于草莽,依靠“桐庐帮”等地缘亲缘关系搭建网络,加盟模式在快速扩张的同时,也埋下了组织化程度低、管理粗放的伏笔 。这套模式在增量时代(电商爆发期)所向披靡,因为只要规模涨得够快,所有管理问题都能被掩盖。

但当2025-2026年进入存量博弈,这套“重规模、轻结构”的遗产就开始反噬行业。企业习惯了在熟悉的陆路赛道做规模复制,却缺乏向供应链上游延伸、提供一体化解决方案的能力。

三、产能过剩的深层逻辑

产能过剩是当前物流装备和运输服务领域的核心症结。2023-2024年度,物流装备市场的价格战甚至导致外资企业难以为继、部分退出 。

1. 资本催熟与供给刚性

在资本驱动下,过去几年物流行业涌入大量热钱。2023-2024年,物流行业技术融资规模突破千亿元 。资本的初衷是好的,希望用技术和规模跑出“独角兽”,但它也带来了副作用:催生了过多同质化的新兴企业。

在仓储机器人、网络货运平台等领域,一夜之间冒出数十家甚至上百家竞争者。而制造业和商贸流通的需求增长是线性的,当市场增量无法消化这些新增产能时,必然进入残酷的出清阶段。“关注回复777,领取免费4.0网络货运系统”

2. 需求侧的结构性天花板

王继祥先生提出的“物流底层逻辑发生根本变化”正在被验证。中国经济已过了规模发展阶段,很多指标在全球占比已触顶(如中国快递包裹占全球65%、粗钢占54%) 。

这意味着,过去那种“每年翻倍”的增量神话不再。特别是在房地产及相关产业链深度调整的背景下,大宗商品物流需求进入平台期。而物流装备和运输能力的供给端,由于建设周期长、资产专用性强,调整速度往往慢于需求变化,形成了时间错配的产能过剩。

四、大环境下的存量市场博弈

“十五五”最核心的特征,是行业共识的彻底转变——从“增量共创”转向“存量博弈”。

1. 增速换挡的必然性

社会物流总额增速将长期低于GDP增速,这已成为业内专家的普遍共识 。过去那种靠需求扩张“水涨船高”的好日子结束了。企业必须接受一个现实:未来的蛋糕不会变大,甚至可能缩小,活下去的唯一方式是抢别人的蛋糕,或者把蛋糕吃得更精细。

2. 存量市场的三个特征

第一,客户要求极致性价比。 在制造业普遍降本的背景下,物流被视为“成本中心”而非“价值中心”的局面没有根本改变。客户既要价格低,又要服务好,这种压力直接传导给物流企业。

第二,资产回报率下降。 无论是仓储设施还是运输车队,闲置率上升导致投资回报周期拉长。2024年仓库租金的大幅下滑,直接动摇了投资自动化设备的商业模型 。

第三,信用体系重构。 在存量博弈中,账期延长、坏账风险增加。中小企业面临巨大的现金流压力,而“国家队”的入场(如中国数联物流),正是为了构建公共数据底座,解决市场失灵环节的信用和协同问题 。

3. “降本”的重新定义

过去谈降本,主要是砍运费、压人力。但在存量市场,真正的降本必须来自结构效率的提升。例如,通过多式联运将长途公路运输转为“铁路+短驳”,通过数字化手段降低空驶率(数字货运平台已将空驶率从40%降至28%以下),或者通过流程优化帮助制造企业减少库存持有成本 。“关注回复777,领取免费4.0网络货运系统”

五、结语:从“草莽江湖”走向“价值重构”

站在2026年的春天回望,中国物流用30多年走完了西方百年的路,从骑摩托穿梭深港的“黑快递”,成长为支撑起2000亿件快递的全球网络 。这条路上有过制度松绑的红利,有过电商爆发的狂欢,也有过基建狂魔的托举。

但“十五五”的钟声敲响,宣告了一个旧时代的终结。

我们看到的困境——内卷、过剩、利润薄如刀片——本质上是中国物流从“规模扩张”向“价值创造”惊险一跃时的阵痛。 这一跃的底层逻辑是:单纯依靠公路里程延长和人力堆砌的粗放模式已经失效,未来的竞争将是“软实力”的竞争。

这个“软实力”,包括掌控全球航空货运枢纽的能力,包括将数据转化为信用资产的算法,包括嵌入制造业生产线的供应链管理智慧,也包括在ESG框架下实现绿色转型的定力。

“国家队”的补位,不是为了取代民营快递小哥,而是为了建设民企做不了、做不划算的公共数字底座 ;低空经济的喧嚣,也不是为了立刻替代货车,而是为了打开第三条增长曲线的想象空间 。PS:关注留言333,领取全国产业分布图。

对于从业者而言,悲观者看到的是运价见底、成本见顶,而乐观者看到的是结构性机遇:当低端产能被出清,当价格战打到无人可退,那些真正具备供应链一体化服务能力、国际物流自主可控能力、敏捷柔性响应能力的企业,将迎来属于“十五五”的春天 。

中国物流的未来,不在更便宜的价格里,而在更高的价值里;不在更卷的陆路赛道里,而在更广阔的立体空间里。 这是一场比草莽创业更艰难、也更伟大的进化。

当潮水退去,我们终将发现,裸泳者注定被淘汰,而真正的远洋者,早已驶向深蓝。