曾经的“上游躺赚、中游承压、下游分化”格局彻底被打破——

当华熙生物、巨子生物纷纷下场布局终端,四环医药更是以旗下渼颜空间为尖刀,高举“上市企业+全产业链+连锁扩张”的大旗,强势切入医美终端市场。

上游上市企业自带资本、产品、合规三重buff,自建连锁品牌,相当于“拿着核武器打常规战”,给传统医美机构、连锁品牌带来了前所未有的冲击。

很多从业者慌了:上游企业有钱有货有背书,我们这些没有产业链优势的机构,难道只能坐以待毙?

答案当然是否定的。上游企业自建连锁,看似来势汹汹,实则暗藏短板;传统机构并非无还手之力,关键在于看清对手的底牌、找准自身的破局点。

今天,我们就以四环医药(HK00460)及其旗下渼颜空间为核心案例,用实打实的数据拆解上游上市企业自建医美连锁的底层逻辑、核心优势、隐形短板,再给出可落地的应对策略,帮所有医美从业者理清思路、找准方向——乱世之中,唯有知己知彼,才能立于不败之地。

一、先看底牌:四环医药自建连锁,到底强在哪里?

要应对对手,首先要摸清对手的实力。

四环医药作为港股上市药企(总市值141.76亿港元,2026年2月27日数据),跨界医美后,没有走“单纯卖产品”的老路,而是直接下场自建连锁,其核心载体就是全资子公司——渼颜空间。

这种“上游研发生产+下游终端服务”的全产业链布局,凭借三大核心优势,成为行业不可忽视的搅局者。

上游企业的核心底气,永远是产品。

对于医美机构而言,药品器械是最大的成本支出之一,而四环医药凭借自有研发+独家代理,直接掌握了医美终端的“供应链命脉”,成本优势堪称碾压级。

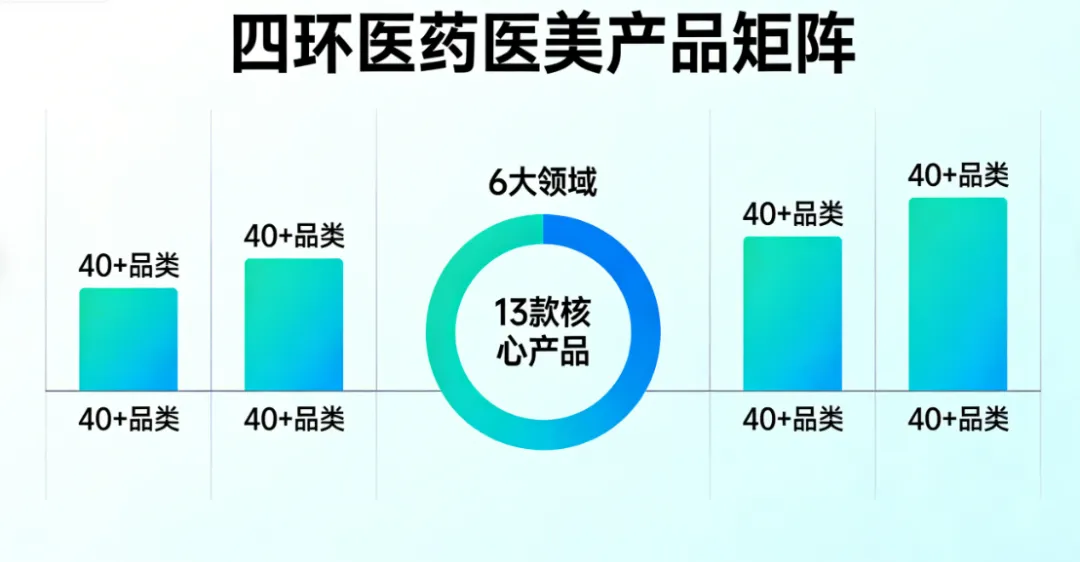

先看产品矩阵的完整性:

截至2025年4月,渼颜空间已构建起覆盖6大领域、40多个品类的医美产品矩阵,其中自研+代理的核心产品就达13款,涵盖肉毒素、玻尿酸、再生针剂、光电设备等全品类核心耗材。

关键数据拆解:

1. 肉毒素领域:独家代理韩国Hugel公司的乐提葆(Letybo®),是国内首个获批的韩国肉毒毒素,拥有99.5%的900kDa有效蛋白质,纯度远超行业平均水平,与保妥适有效性、安全性持平。2025年上半年,乐提葆国内市场份额达18%,仅次于保妥适、衡力,稳居行业第三。

2. 玻尿酸领域:代理韩国Hugel旗下的铂安润(Persnica®),采用独特的HEXALinkTM单相交联技术,100%交联率,术后水肿风险低,维持时间超12个月,定价比同级别产品低20%-30%。

3. 再生医美领域:2025年3月,自研PCL“少女针”(注射用聚己内酯微球面部填充剂)获批,成为国内第三款“少女针”、第八款再生注射剂,填补了自有再生产品的空白。目前国内再生医美市场规模年增速超80%,四环医药凭借这款产品,成功切入高毛利赛道。

4. 成本优势:由于自有生产+无中间分销环节,渼颜空间的核心产品采购成本,比传统医美机构低35%-45%。以玻尿酸为例,传统机构采购一支中高端玻尿酸成本约800-1200元,而渼颜空间仅需450-700元;肉毒素采购成本比传统机构低40%,乐提葆终端供货价仅为传统机构采购价的60%。

更关键的是,四环医药已建成三大生产基地(北京、河北、吉林),总面积达16000平方米,规划9条生产线,实现核心产品自主生产,无需依赖外部供应商,供应链稳定性远超传统机构。

截至2025年底,渼颜空间产品已覆盖国内370多个城市、近7000家医美机构,供应链网络已十分成熟。

二、上市背景虹吸:资本加持,扩张速度无人能及

自建医美连锁,最核心的门槛就是资金——门店装修、设备采购、人员招聘、市场推广,每一步都需要巨额资金投入。而四环医药作为上市企业,拥有传统机构无法比拟的资本优势,扩张速度堪称“闪电战”。

核心财务数据拆解(来源于四环医药2024年年报、2025年中报):

1. 资金储备:2025年6月末,四环医药资产合计106.22亿元,权益合计49.41亿元,手握充足现金流,其中仅医美业务相关现金流就达8.3亿元,为连锁扩张提供了坚实支撑。

2. 医美业务营收:2024年,四环医药医美业务营收达9.8亿元,占总营收(19.01亿元)的51.55%;2025年上半年,医美业务营收进一步增至6.2亿元,同比增长30.6%,已成为公司核心增长引擎。

3. 扩张投入:2024年,四环医药投入4.2亿元用于渼颜空间连锁布局,2025年上半年再追加3.8亿元,累计投入8亿元,重点布局一二线城市核心商圈。

4. 扩张成果:截至2026年2月,渼颜空间已在全国18个核心城市开设46家直营连锁诊所,其中一线城市28家(北京8家、上海7家、广州6家、深圳7家),新一线城市18家,平均单店投入约1739万元,门店存活率达100%(传统医美机构新开门店存活率仅65%左右)。

对比传统连锁品牌:美丽田园2025年上半年新增门店32家,累计522家,但单店投入仅800-1000万元,且包含加盟门店;而渼颜空间全部为直营,单店投入是美丽田园的1.7-2.2倍,扩张速度虽不及美丽田园,但单店质量、资金投入强度均远超传统品牌。

三、上市高标准高责任:合规背书,抢占监管红利

2025-2026年,医美行业“最严监管”持续升级,双罚制、药械全链条追溯、虚假宣传整治等政策落地,大量不合规中小机构被清退(2025年国内医美机构注销数量同比增长40%)。而四环医药作为上市药企,合规基因深入骨髓,成为其最大的差异化优势之一。

合规相关数据拆解:

1. 药械追溯:渼颜空间所有门店均接入国家药监局“医疗器械唯一标识(UDI)”系统,实现从生产、采购、储存到使用的全流程追溯,消费者扫码即可验证产品真伪,彻底杜绝“水货”“假货”,这一点,80%的中小医美机构至今未能实现。

2. 医疗质控:建立高于行业标准的医疗质控体系,医生录取率仅8%,所有医生均具备完整执业资质,且需经过3个月的产品操作培训方可上岗;单店配备至少2名合规专员,负责日常合规检查,全年无一起合规处罚记录。

3. 营销合规:摒弃传统机构“虚假宣传、过度推销”的灰色玩法,所有宣传内容均经过合规审核,不使用“逆龄”“根治”等违规话术,2025年全年无一起消费者投诉相关的合规纠纷,口碑评分(大众点评平均4.8分)远超行业平均水平(3.7分)。

在监管趋严的背景下,合规已成为医美机构的生存线。四环医药凭借上市企业的合规背书,快速抢占消费者信任,2025年上半年,渼颜空间单店平均客流达1200人次,同比增长45%,其中70%的客流来自“合规正品”的口碑传播。

四、连锁轻医美品牌看数据抄作业

核心指标 | 四环医药(渼颜空间) | 美丽田园(医美板块) | 行业平均 |

|---|---|---|---|

单店月均营收 | 85万元 | 120万元 | 68万元 |

单店毛利率 | 62% | 56.9% | 52% |

单店净利率 | 8.3% | 11.7% | 7.5% |

会员复购率 | 45% | 68% | 42% |

客单价 | 3200元 | 4800元 | 2800元 |

相关原创内容及白仙森创始人官方报道:

高市早苗,到底有没有DO脸 ?2025医美销售的三种直播模型(收藏)【焦点论坛】2024第三届美学医生&美学设计论坛圆满落幕!“躺赢”时代不再,医美咨询师破局路在何方?YG NEWS | 2025美业人最后转型机会观众和博主,只有一线之隔以茶为媒,助力龙井茶“出圈”研学之旅医美行业的新神与旧神医美人,敢不敢叩问自己心门?