中国功效性护肤品市场正处于快速扩张与深度重构的阶段,2024年市场规模约487.43亿元,预计2025年将突破550亿元,2026年达到623亿元。这一赛道已从早期的"概念营销"阶段迈入"功效实证"的高质量发展赛道,国产品牌通过差异化定位、本土化研发与营销创新正快速崛起,而国际品牌则面临本土化不足、渠道依赖等问题。本文将从市场规模、竞争格局、企业财务表现及未来趋势四个维度,对功效性护肤品行业进行全面解析。

一、功效性护肤品行业定义与分类

功效性护肤品,又称功效性护肤品或医学护肤品,是介于传统化妆品和药品之间、针对皮肤问题提供辅助治疗作用的一类产品。它不是一种药品,但对一些损容性皮肤病能起到辅助治疗作用。根据《化妆品功效宣称评价规范》及《化妆品生产经营监督管理办法》,此类产品需明确经过功效宣称评价和生产质量管理。

功效性护肤品主要分为三类:

1.皮肤学级护肤品:通常为医研共创,重点定位于辅助治疗皮肤敏感、屏障受损等问题,代表品牌有薇诺娜、玉泽、理肤泉、薇姿等。

2.成分功效型护肤品:主打"成分护肤"理念,通过添加特定功效成分针对性改善皮肤状态,代表品牌有修丽可、润百颜、双抗系列等。

3.械字号医用敷料:主要用于医美术后修复等场景,代表品牌有敷尔佳、可复美等。

二、中国功效性护肤品市场竞争格局

1. 市场规模与增长趋势

中国功效性护肤品市场正处于高速增长阶段,2017年至2022年市场规模从102亿元增长至370亿元,年均复合增长率高达23.2%。2023年市场规模约为489.09亿元,2024年进一步增长至约487.43亿元。根据华经产业研究院预测,2022-2026年中国功效性护肤品市场规模年均复合增长率约为13.9%,预计2026年将达到623亿元。前瞻产业研究院预测,到2028年市场规模将达1224亿,复合增速进一步提高

全球功效性护肤品市场规模在2016年约为353亿美元,到2024年已增长至约1680亿美元。根据前瞻产业研究院数据,2025-2030年全球功效性护肤品市场将保持约5%的年复合增长率,预计2030年将达到约2100-2200亿美元。

2. 主要企业市场份额

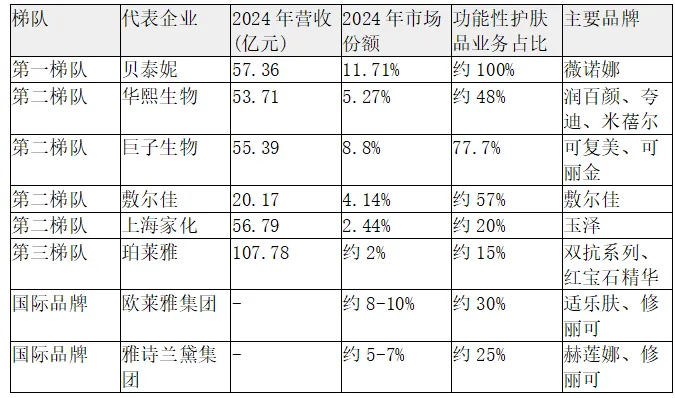

第一梯队企业:以贝泰妮为代表,其功能性护肤品业务收入超过50亿元,市场份额达11.71%,位居行业首位。贝泰妮作为皮肤学级护肤品细分市场的龙头企业,具有皮肤医学背景,产品专业性强,主要通过薇诺娜品牌在敏感肌护理领域占据领先地位。

第二梯队企业:包括华熙生物、巨子生物、上海家化等。其中巨子生物2024年营收55.39亿元,同比增长57.2%,功效性护肤品收入43.02亿元,占比77.7%,主要通过可复美、可丽金等品牌在医美修复和胶原蛋白护肤领域占据重要地位。华熙生物2024年功效性护肤品业务收入约25.74亿元,主要来自润百颜、夸迪等品牌,市场份额为5.27%。敷尔佳2024年营收20.17亿元,功能性护肤品业务收入约11.64亿元,占比57.72%,市场份额4.14%。上海家化2024年营收56.79亿元,功能性护肤品业务收入约13.8亿元,市场份额2.44%。

第三梯队企业:如珀莱雅等,通过功效性护肤品实现快速增长,2024年总营收107.78亿元,但功效性护肤品业务占比相对较低,约15%左右。

三、主要企业核心竞争优势与财务表现

1. 贝泰妮(薇诺娜)

财务表现:

2. 华熙生物(润百颜)

财务表现:

3. 巨子生物(可复美)

核心竞争优势:

重组胶原蛋白技术:全球领先的重组胶原蛋白技术,年产能10.88吨,产品技术壁垒高。未来5年产能提升到200吨以上

双线布局优势:功效性护肤品(77.7%)与械字号医用敷料(22.0%)双线布局,覆盖医美修复和日常护肤场景。

高毛利产品结构:2024年功效性护肤品毛利率高达82.09%,净利率达37.22%,盈利能力强劲。

全渠道战略:线上直销占比71.6%,线下渠道通过医美机构和药店渗透。

财务表现:

毛利率:功效性护肤品业务毛利率约82%。

净利率:约37.2%(归母净利润20.62亿元/总营收55.39亿元)。

营收增速:2024年功效性护肤品收入43.02亿元,同比增长62.5%,增速强劲。

4. 敷尔佳

核心竞争优势:

械字号医用敷料先发优势:早期凭借"械字号面膜"(如白膜、黑膜)在医美修复市场占据领先地位。

渠道下沉策略:线下渠道收入占比约19.5%,通过医美机构和药店渠道覆盖下沉市场。

高毛利产品结构:2024年毛利率81.73%,虽同比下降0.5个百分点,但仍处于行业高位。

产品矩阵扩展:从医用敷料向功能性护肤品延伸,推出精华、乳液等新品类。

财务表现:

毛利率:约81.7%。

净利率:约32.8%(归母净利润6.61亿元/总营收20.17亿元)。

营收增速:2024年营收20.17亿元,同比增长4.32%,增速放缓,主要因市场竞争加剧。

5. 上海家化(玉泽)

老牌企业品牌背书:拥有120年历史,品牌认知度高。

科研合作:与中国中医科学院合作开发青蒿提取物等中国特色植物成分。

新原料开发:2024年完成金耳、青钱柳、神经酸等化妆品新原料备案。

AI技术应用:建立AI肌肤检测系统+定制化设备,参与制定国内首个《化妆品个性化服务指南》团体标准。

财务表现:

毛利率:功效性护肤品业务毛利率约60%。

净利率:整体业务净利率为-14.66%(归母净利润-8.33亿元/总营收56.79亿元),但功效性护肤品业务可能独立于总表,需进一步拆分。

研发费用率:2024年研发投入1.79亿元,占营收3.16%。

6. 珀莱雅

核心竞争优势:

科学护肤概念:通过"早C晚A"、"双抗"等科学护肤理念切入功效赛道。

高研发投入:研发投入占比约5%,高于行业平均水平。

线上渠道优势:抖音/小红书等平台GMV增长显著,线上渠道占比约88.98%。

多元化产品布局:覆盖敏感肌护理、抗衰老等多功效领域,产品矩阵丰富。

财务表现:

毛利率:约65%-68%。

净利率:约14.4%(归母净利润15.52亿元/总营收107.78亿元)。

7. 国际品牌(欧莱雅、雅诗兰黛)

欧莱雅集团:

核心品牌:适乐肤(CeraVe)、修丽可(Skinceuticals)等。

雅诗兰黛集团:

核心品牌:修丽可(Skinceuticals)、赫莲娜(La Mer)等。

"整全护肤"理念:修丽可率先于中国提出"整全护肤"理念,覆盖医美术前术后全周期。

高端抗衰定位:以玻色因等高效成分为核心,主打高端抗衰市场。

科学传播:通过KOL深度种草和学术背书强化专业形象。

四、功效性护肤品行业细分赛道分析

1. 主要功效赛道规模与增长

中国功效性护肤品市场呈现"抗衰引领、修护筑基、精准提亮"的格局。各细分赛道规模与增长情况如下:

•保湿:市场规模最大,但增速放缓,玻尿酸增长见顶,"保湿+"成为破局方向。

•紧致抗老:市场规模位居第二,增速领先,2024年1-8月中国抗衰相关功效化妆品市场规模达2686.9亿元,同比增长30.1%。

•修护舒缓:市场规模稳定增长,喷雾、乳液/面霜为主导品类,2023年中国零售药店功效性护肤品市场销售额达22.7亿元,同比增长56%。

•美白淡斑:市场规模稳步提升,2024年增速约15%-20%。

各功效赛道市场份额分布:

•保湿:占比约25%,市场规模约122亿元。

•紧致抗老:占比约30%,市场规模约146亿元。

•修护舒缓:占比约20%,市场规模约97.5亿元。

•美白淡斑:占比约15%,市场规模约73.1亿元。

2. 不同功效赛道的主要竞争企业

•保湿赛道:华熙生物(润百颜)、珀莱雅(红宝石精华)、欧莱雅(适乐肤)等。

•紧致抗老赛道:华熙生物(夸迪)、巨子生物(可丽金)、修丽可(雅诗兰黛旗下)等。

•修护舒缓赛道:贝泰妮(薇诺娜)、上海家化(玉泽)、巨子生物(可复美)等。

五、功效性护肤品行业未来增长空间与趋势

1. 中国市场增长空间预测

中国市场规模预测:

•2025年:约550亿元(按华经产业研究院预测,2022-2026年CAGR 13.9%推算)。

•2026年:约623亿元(华经产业研究院预测)。

•2025-2030年:预计年均复合增长率10%-15%,2030年市场规模将达到1000-1200亿元。

增长驱动因素:

•消费需求升级:Z世代主导的"精准护肤"需求凸显,成分党崛起促使消费者对活性成分、临床验证的关注度持续提升。

•技术与供应链成熟:国内护肤品研发投入年均增长15%,核心产区形成产业集群,头部代工厂掌握微囊包裹、透皮吸收等核心技术。

•渠道爆发:抖音、小红书的"成分种草"与直播电商共振,推动功效性护肤品快速渗透。

增长潜力:

•个性化定制需求:敏感肌专属、肤质定制款热销,AI肌肤检测等技术推动个性化护肤发展。

•文化赋能:本草元素、非遗技艺融合,提升产品文化价值。

•技术向功能化延伸:环保可降解包装、智能肤感监测设备研发,推动产品创新。

2. 全球市场增长空间预测

全球市场规模预测:

•2025年:约1760亿美元(按5%年复合增长率推算)。

•2026年:约1848亿美元。

区域市场增长差异:

•亚太地区:增速最高,预计2026-2031年复合年增长率约11%-15%,中国市场是核心驱动力。

•欧洲地区:增速中等,约8%-10%。

•北美地区:增速稳定,约6%-7%。

•拉美地区:增速较快,约9%-10%。

•中东地区:增速显著,约12%-13%。

全球市场增长趋势:

•功效细分化:从基础保湿向抗衰、修护、美白等多功效细分。

•成分专业化:从单一成分向多成分复配、协同增效方向发展。

•渠道多元化:线上与线下融合,专业药店渠道成为新增长点。

•品牌国际化:中国品牌加速出海,2025年中国功效性护肤品海外市场占比提升至12%。

3. 行业竞争格局变化趋势

国产品牌崛起:

•2023年国货美妆市场份额首次超过50%,2024年继续扩大至55.2%。

•国产品牌通过成分教育和科学传播重新定义美妆品牌的科学形象。

•国产品牌研发投入年均增长15%,缩小与国际品牌的差距。

国际品牌调整:

•渠道下沉:国际品牌加速布局中国三四线城市,但面临本土品牌激烈竞争。

•本土化创新:国际品牌从"全球配方"转向"中国方案",深入洞察本地肤质与消费需求。

未来市场集中度:

•2024年,我国功效性护肤品行业前三家企业营业收入集中度为21.12%,前六家企业营业收入集中度为26.47%。

•预计未来市场集中度将进一步提升,头部企业优势更加明显。

•到2030年,前三家企业集中度有望达到30%-35%,前六家企业集中度有望达到40%-45%。

六、功效性护肤品行业投资机会与风险

1. 主要投资机会

•技术创新:重组胶原蛋白、合成生物学等新技术领域具有高增长潜力。

•渠道创新:专业药店渠道、医美机构渠道等专业渠道仍存在较大发展空间。

•细分赛道:抗衰、修护、美白等细分赛道仍存在未满足的市场需求。

2. 主要风险因素

•市场竞争加剧:国产品牌与国际品牌的竞争日益激烈,价格战频发。

•研发不确定性:功效性护肤品研发周期长,成功率低,存在研发风险。

•渠道依赖风险:过度依赖线上平台或特定渠道,存在渠道风险。

•政策监管风险:《化妆品功效宣称评价规范》等政策对产品功效提出更高要求,存在合规风险。

七、结论与展望

中国功效性护肤品市场正处于黄金发展期,国产品牌通过差异化定位、本土化研发与营销创新正快速崛起。贝泰妮、华熙生物、巨子生物等国产品牌在各自细分赛道已建立较强竞争优势,而珀莱雅等传统品牌通过功效性护肤品实现转型,增长强劲。国际品牌如欧莱雅、雅诗兰黛等虽仍占据一定市场份额,但增长乏力,面临本土化挑战。

从财务表现看,功效性护肤品行业整体毛利率较高,普遍在70%-80%之间,但净利率差异较大,主要受销售费用率影响。贝泰妮、华熙生物等高研发投入企业净利率相对较低,而巨子生物、敷尔佳等销售费用率较低的企业净利率较高。

未来增长空间主要来自三方面:一是市场规模持续扩张,预计2025-2030年中国市场将保持10%-15%的年均复合增长率;二是细分赛道不断涌现,如抗衰、修护、精准提亮等;三是技术创新驱动产品升级,如重组胶原蛋白、合成生物学等新技术应用。

功效性护肤品行业已从"概念营销"阶段迈入"功效实证"的高质量发展赛道,未来将更加注重产品的科学性、有效性和安全性。同时,行业也将更加注重渠道的专业化和多元化,药店、医美机构等专业渠道将成为新增长点。中国功效性护肤品品牌有望通过技术创新和营销创新,实现从跟随到引领的转变,成为全球功效性护肤品市场的重要参与者。