本次分析基于北交所2025年业绩快报数据,选取核心上市企业为分析样本,从营业总收入、归母净利润、同比增速、估值水平等多个维度进行横向和纵向分析,旨在全面展现北交所上市公司的业绩表现和发展特征。报告采用数据对比、分布分析、相关性分析等方法,结合可视化图表,为投资者和研究人员提供参考依据。

01

营业总收入规模与增长分析

营收规模分布特征

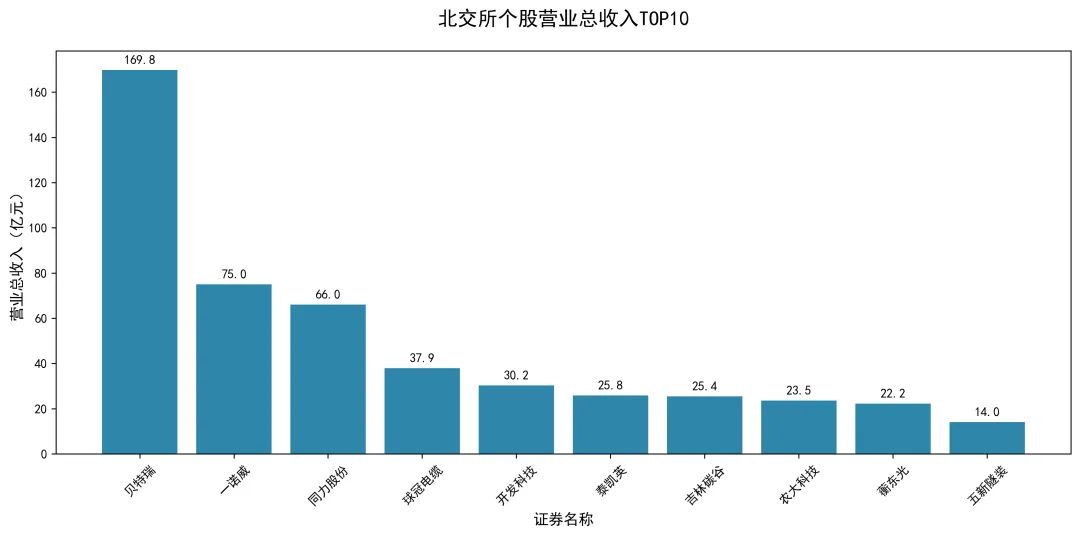

从营业总收入规模来看,北交所上市公司营收规模分化较为明显,头部企业与尾部企业差距显著。样本中贝特瑞以169.83亿元的营业总收入遥遥领先,成为北交所营收规模最大的企业,远超其他上市公司;一诺威、同力股份、球冠电缆等企业营收规模也相对较高,均超过30亿元,属于北交所营收第一梯队。

营收规模在10亿元以下的企业占据样本主体,部分中小企业营收规模不足1亿元,如花溪科技、恒进感应等,反映出北交所市场内中小企业居多,规模效应尚未充分显现。

营收同比增长分析

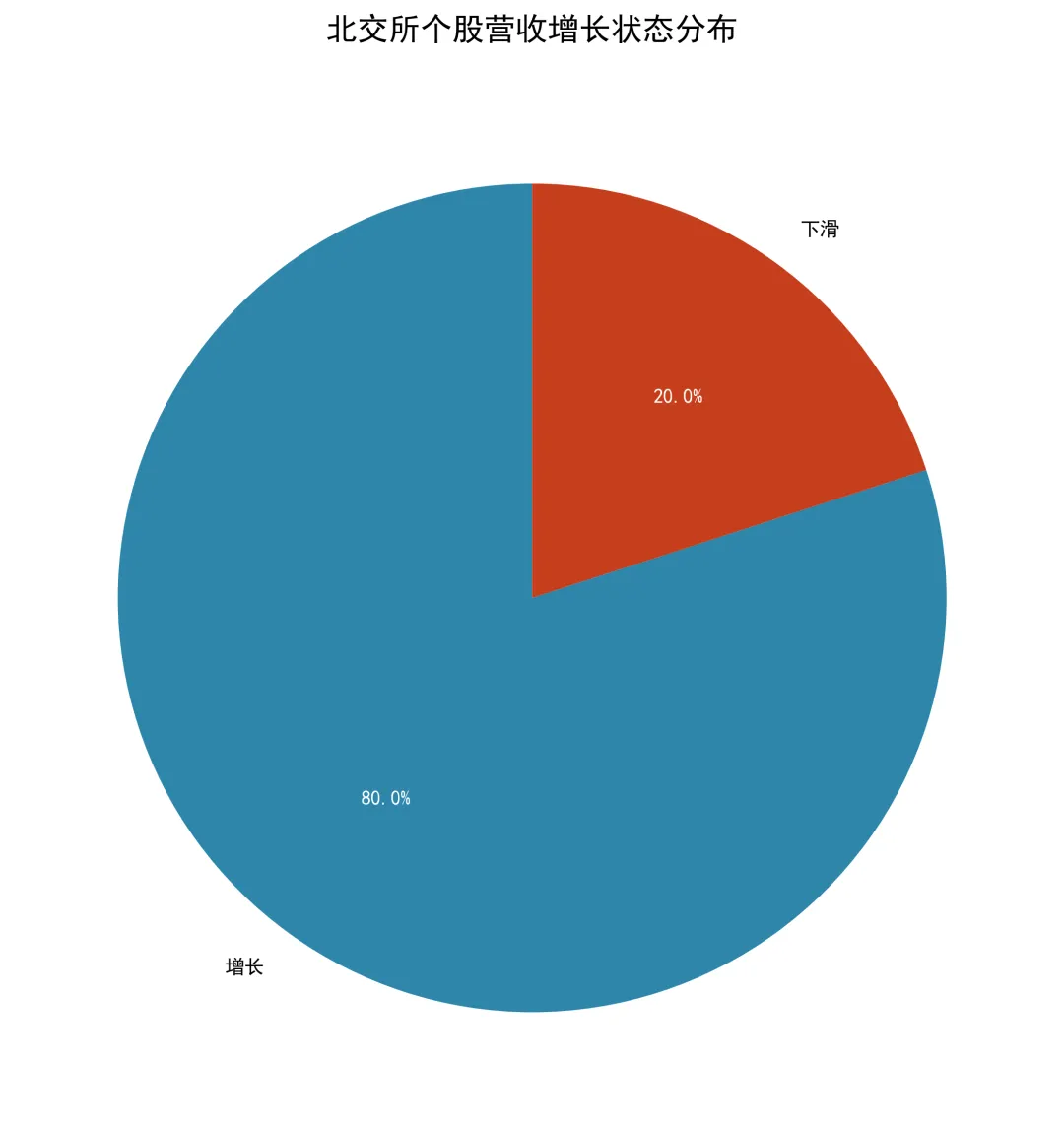

从营收同比增速来看,样本企业中大部分实现了营收增长,增长企业占比约76.0%,下滑企业占比24.0%,整体营收增长态势良好。其中蘅东光、吉林碳谷、爱舍伦等企业营收增速表现突出,同比增速均超过40%,展现出强劲的业务扩张能力和市场竞争力。

部分企业出现营收下滑,创远信科、迅安科技、花溪科技等企业营收同比下滑超过10%,受市场环境、行业竞争、经营策略等多重因素影响,业务发展面临一定压力。

02

归母净利润与盈利质量分析

净利润规模与盈利状态

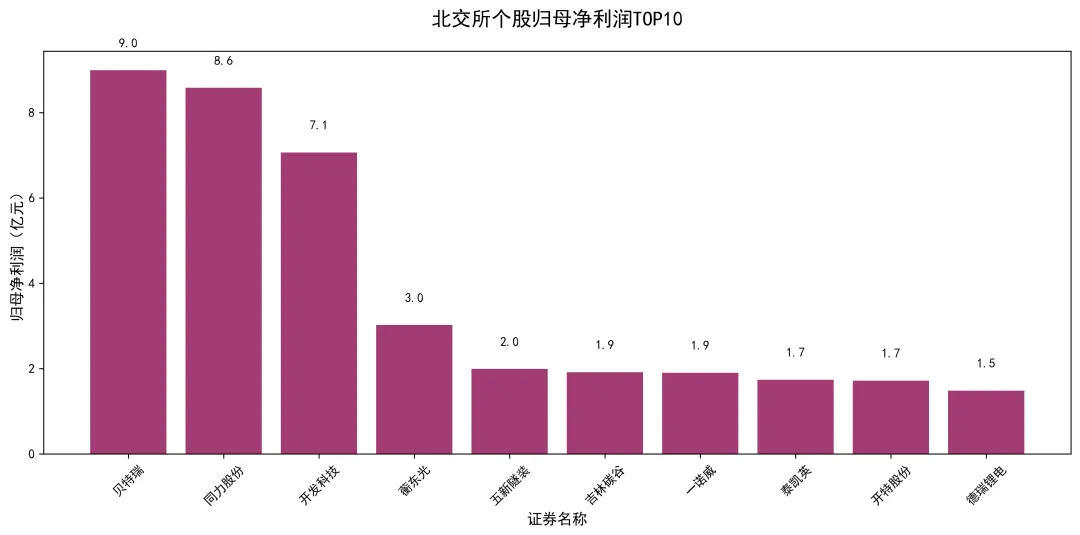

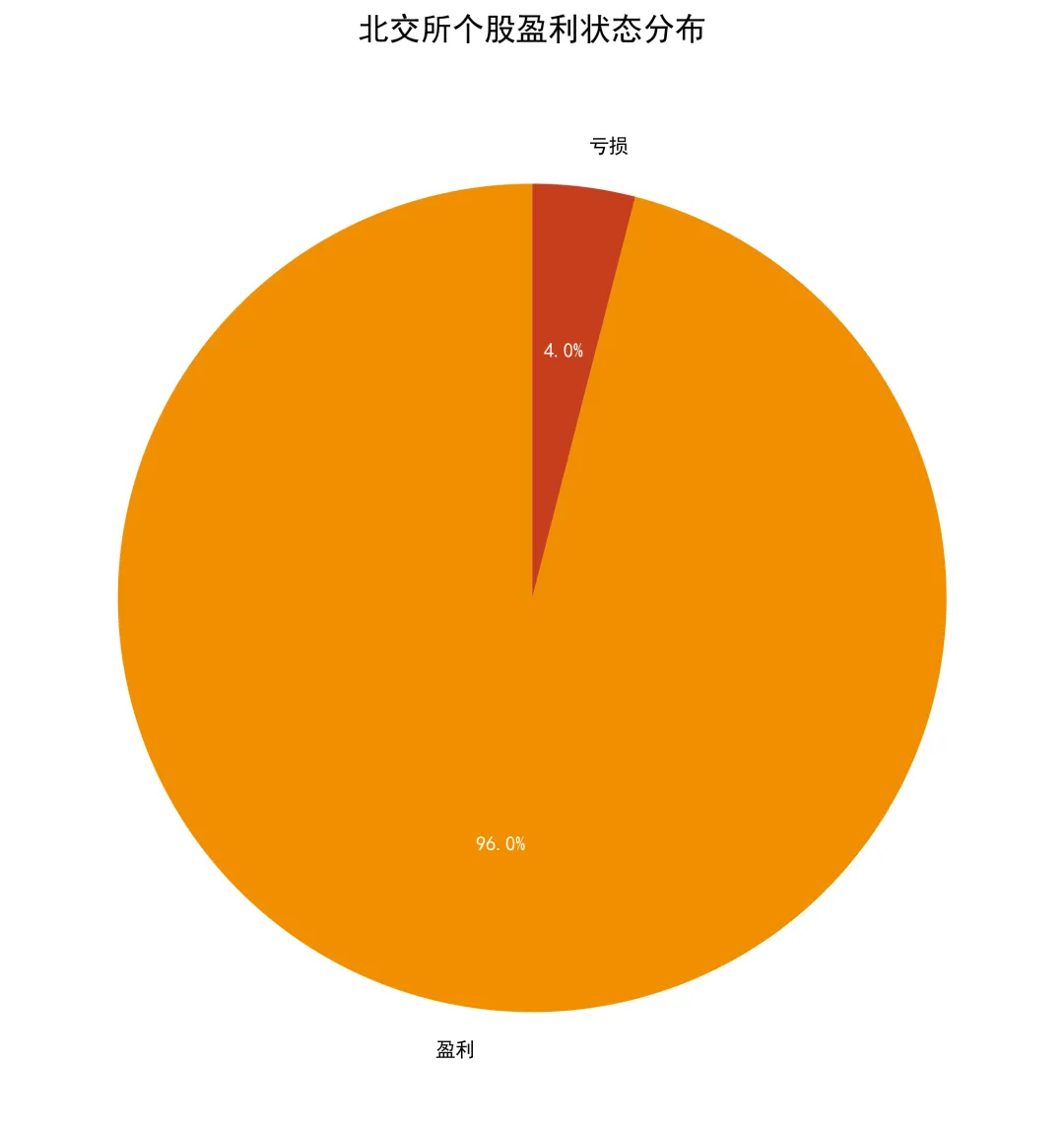

归母净利润方面,贝特瑞依然表现亮眼,以8.99亿元的归母净利润位居样本首位,同力股份、开发科技分别以8.58亿元、7.07亿元位列第二、第三位,头部企业盈利优势显著。从盈利状态来看,样本中盈利企业占比92.0%,亏损企业仅占8.0%,北交所上市公司整体盈利状况良好。

亏损企业主要为花溪科技、创远信科等,其中花溪科技归母净利润为-414.08万元,受营收下滑和成本上升等因素影响,出现经营亏损;部分企业虽然实现盈利,但净利润规模较小,抗风险能力有待提升。

净利润同比增速分析

净利润同比增速呈现显著分化特征,星辰科技、蘅东光、吉林碳谷等企业净利润同比增速均超过100%,盈利增长动力强劲;但同时也有超过40%的企业出现净利润同比下滑,花溪科技、无锡鼎邦、派特尔等企业下滑幅度较大,盈利增长面临较大压力。

扣非后净利润与归母净利润的对比显示,部分企业扣非后净利润增速与归母净利润增速存在较大差异,如晶赛科技扣非后净利润同比增速163.00%,远高于归母净利润的63.48%,反映出非经常性损益对企业净利润影响较大,部分企业盈利质量有待提升。

03

估值水平分析

PE(TTM)估值分布

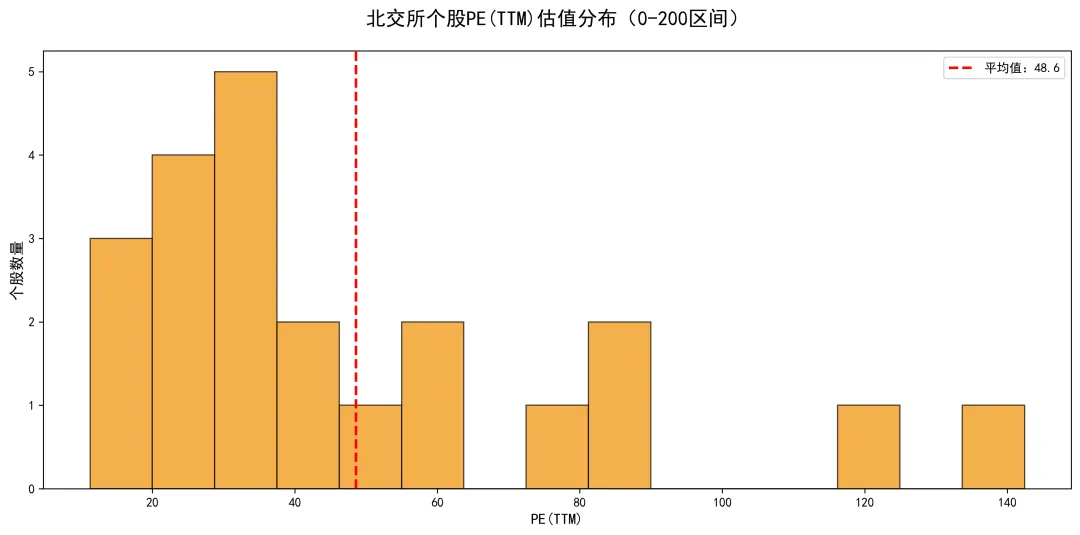

从PE(TTM)估值来看,北交所上市公司估值水平差异较大,剔除负PE企业后,估值主要集中在20-80倍区间,平均值约为56.8倍。同力股份估值最低,PE(TTM)仅为11.26倍,开发科技、德瑞锂电等企业估值也相对较低,均低于20倍,具备一定的估值优势。

创远信科、晶赛科技、恒进感应等企业估值较高,PE(TTM)均超过100倍,受市场预期、行业赛道、成长属性等因素影响,市场给予较高的估值溢价。部分亏损企业呈现负PE,估值参考意义有限。

扣非后PE与估值合理性

扣非后PE与PE(TTM)整体趋势一致,但部分企业存在明显差异,如创远信科PE(TTM)为1036.07倍,扣非后PE为-137.48倍,主要因扣非后净利润为负,反映出扣非后估值更能真实反映企业的盈利估值水平。

低估值企业多为营收和盈利规模较大、行业成熟度较高的企业,如工程机械、电力设备等行业;高估值企业多为新兴赛道、成长潜力较大的企业,如半导体、智能装备、新材料等行业,市场对其未来发展预期较高。

04

核心指标关联分析

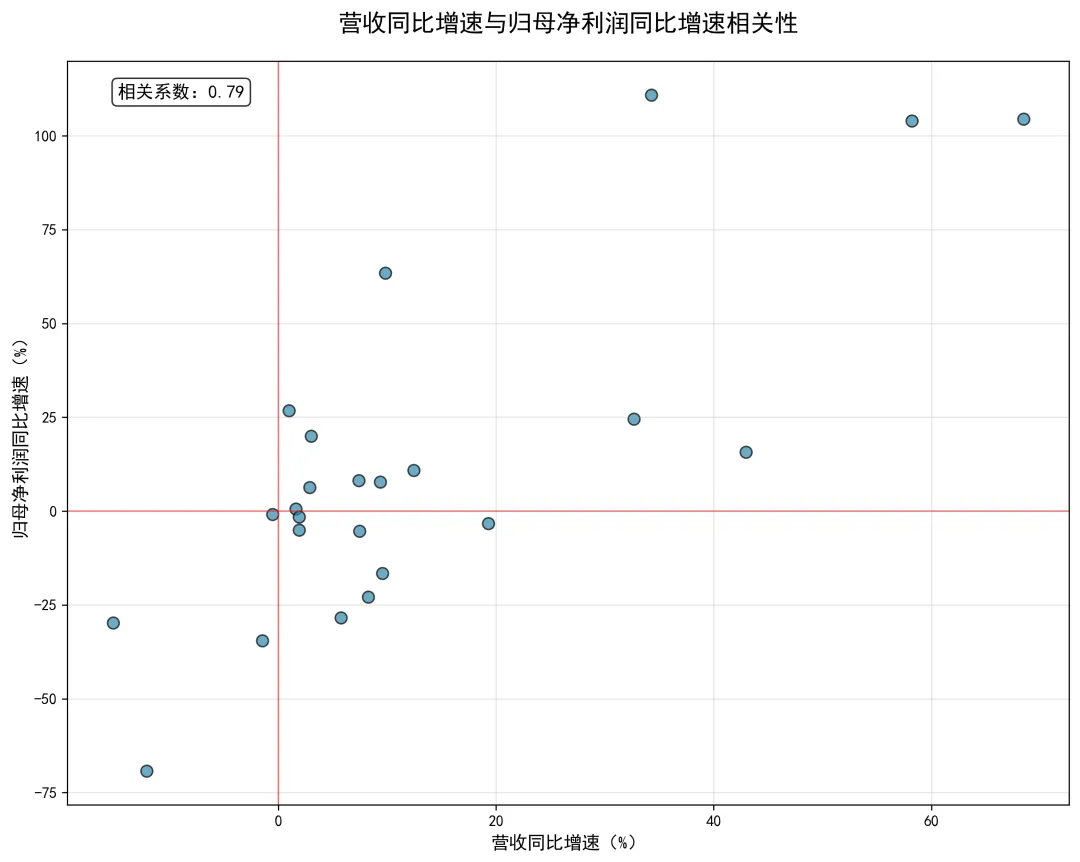

营收增速与净利增速相关性

营收同比增速与归母净利润同比增速的相关性分析显示,二者相关系数约为0.28,呈现弱正相关关系,说明营收增长对净利润增长有一定的带动作用,但并非唯一决定因素。部分企业营收增长但净利润下滑,主要受成本上升、费用增加、产品结构调整等因素影响;部分企业营收下滑但净利润增长,得益于成本控制、非经常性损益、产品毛利率提升等因素。

整体来看,营收增长是净利润增长的重要基础,企业在扩大营收规模的同时,需加强成本控制和内部管理,提升盈利转化能力,实现营收和净利润的同步增长。

盈利规模与估值水平关系

盈利规模与估值水平呈现一定的负相关关系,盈利规模较大的企业估值相对较低,盈利规模较小的企业估值相对较高,符合资本市场的估值规律。头部企业如贝特瑞、同力股份等,因盈利规模大、业绩稳定,估值相对合理;中小企业因成长潜力大、业绩弹性高,市场给予较高的估值溢价。

但部分中小企业虽然盈利规模较小,但行业赛道优质、成长确定性高,高估值具备一定的合理性;部分企业估值过高但业绩增长乏力,存在估值回归的风险。

05

综合分析与结论

整体业绩特征

1. 规模分化显著,头部效应凸显。北交所上市公司营收和盈利规模分化明显,头部企业凭借规模优势和行业竞争力,业绩表现突出,中小企业占比高,规模效应尚未充分显现。

2. 整体盈利良好,增长分化较大。大部分企业实现盈利,盈利面达92.0%,但净利润同比增速分化显著,部分企业盈利增长强劲,部分企业面临较大的盈利下滑压力。

3. 营收增长为主,部分企业承压。76.0%的企业实现营收增长,整体营收增长态势良好,但仍有部分企业受市场环境等因素影响,营收出现下滑,业务发展面临压力。

4. 估值水平差异大,与行业属性相关。估值水平受行业赛道、成长属性、盈利规模等因素影响,新兴赛道企业估值较高,成熟行业企业估值较低,估值分化明显。

行业发展特征

1. 新材料、新能源赛道表现亮眼。贝特瑞、吉林碳谷、德瑞锂电等新材料、新能源企业,营收和盈利规模较大,增长动力强劲,成为北交所的核心优质资产。

2. 高端装备制造具备成长潜力。开特股份、星辰科技、凯大催化等高端装备制造企业,营收和盈利实现双增长,展现出良好的成长潜力和市场竞争力。

3. 传统制造企业稳健经营。同力股份、球冠电缆、一诺威等传统制造企业,营收规模较大,估值较低,经营状况稳健,具备一定的估值修复空间。

结论与启示

综合来看,北交所2025年业绩快报数据显示,市场整体经营状况良好,大部分企业实现营收增长和盈利,但内部分化显著,头部企业优势凸显,中小企业发展参差不齐。新兴赛道如新材料、新能源、高端装备制造等成为业绩增长的核心驱动力,具备较高的投资价值;传统行业企业经营稳健,估值较低,具备一定的安全边际。

对于投资者而言,可重点关注营收和盈利双增长、行业赛道优质、成长潜力较大的企业,同时关注估值合理、业绩稳定的头部企业;对于上市公司而言,需进一步提升核心竞争力,扩大营收规模,加强成本控制,提升盈利质量,实现高质量发展。

免责声明:请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。

往期回顾

好文共享,请点“推荐”