з»“еҗҲеҢ»зҫҺеёӮеңәи°ғз ”ж•°жҚ®дёҺдә§дёҡжҠҘе‘ҠпјҢ2026 е№ҙдёӯеӣҪеёӮеңәеҮӯеҖҹеәһеӨ§зҡ„ж¶Ҳиҙ№жҪңеҠӣпјҢжҲҗдёәиЎҢдёҡеўһй•ҝзҡ„ж ёеҝғеј•ж“ҺгҖӮжң¬ж–Үд»ҺеёӮеңәж јеұҖгҖҒж¶Ҳиҙ№иЎҢдёәгҖҒдә§дёҡз”ҹжҖҒдёүеӨ§з»ҙеәҰпјҢи§Јжһҗ 2026 е№ҙеҢ»зҫҺеёӮеңәзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

еҗҺеҸ°еӣһеӨҚвҖң2026еҢ»зҫҺвҖқеҚіеҸҜиҺ·еҸ–иЎҢдёҡиө„ж–ҷеҢ…~

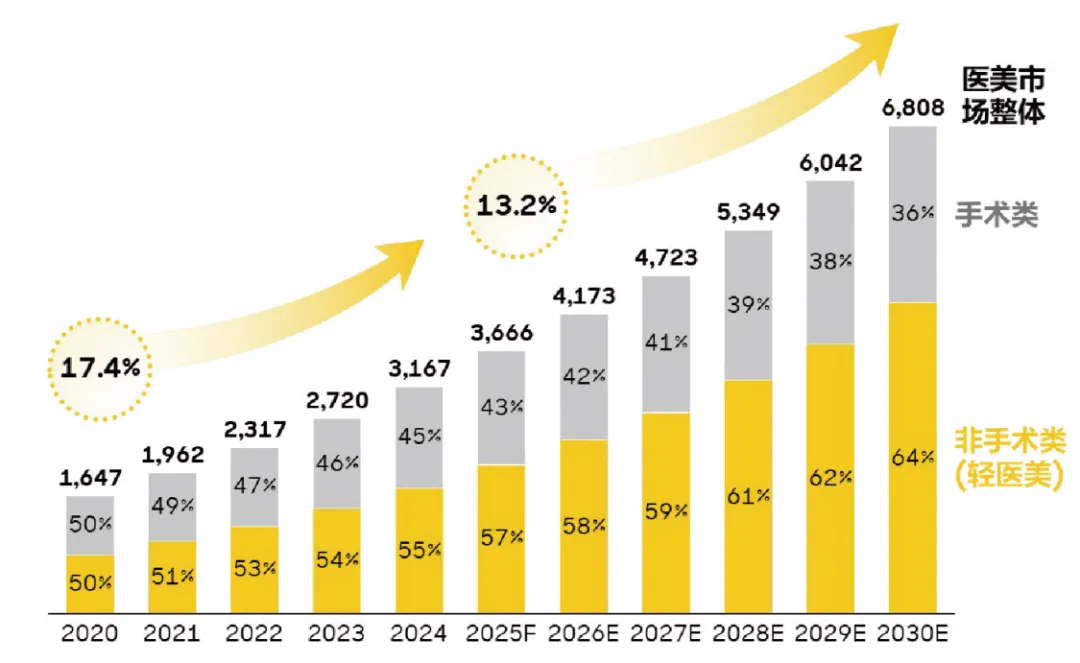

еёӮеңәж јеұҖпјҡиҪ»еҢ»зҫҺжҢҒз»ӯйўҶи·‘

2026е№ҙиҪ»еҢ»зҫҺдҪңдёәж ёеҝғеўһй•ҝеј•ж“Һзҡ„ең°дҪҚиҝӣдёҖжӯҘе·©еӣәпјҢ2025е№ҙдёӯеӣҪеёӮеңә规模已иҝ‘ 3700 дәҝе…ғпјҢйў„и®Ў2026е№ҙе°ҶдҝқжҢҒ 13.2% зҡ„зЁіеҒҘеўһйҖҹпјҢе…¶дёӯиҪ»еҢ»зҫҺеҚ жҜ”е°ҶзӘҒз ҙ 55%пјҢ2030 е№ҙжңүжңӣиҫҫеҲ° 64%пјҢжҲҗдёәз»қеҜ№дё»жөҒиөӣйҒ“гҖӮ

ж•°жҚ®жқҘжәҗпјҡзҪ—е…°иҙқж јз®ЎзҗҶе’ЁиҜўе…¬еҸёе®ҳж–№иө„ж–ҷ

жіЁе°„зұ»йЎ№зӣ®дҪңдёәиҪ»еҢ»зҫҺзҡ„ж ёеҝғз»„жҲҗпјҢ2024е№ҙдёӯеӣҪеёӮеңә规模已иҫҫ346дәҝе…ғпјҢ2021-2024е№ҙ CAGR й«ҳиҫҫ 31.3%пјҢзҺ»е°ҝй…ёгҖҒиӮүжҜ’зҙ гҖҒиғ¶еҺҹиӣӢзҷҪдёүеӨ§е“Ғзұ»еҗҲи®ЎеҚ жҚ®и¶… 80% зҡ„еёӮеңәд»ҪйўқгҖӮ

зӣ®еүҚдёӯеӣҪеҢ»зҫҺжё—йҖҸзҺҮд»… 4.5%пјҢжҜҸдёҮдәәе№ҙеқҮж•ҙеҪўжүӢжңҜйҮҸд»… 2.9 дҫӢпјҢиҝңдҪҺдәҺйҹ©еӣҪпјҲ89 дҫӢпјүгҖҒзҫҺеӣҪпјҲ59.1 дҫӢпјүе’Ңж—Ҙжң¬пјҲ21.3 дҫӢпјүпјҢиҝҷз§Қе·®и·қж„Ҹе‘ізқҖдёӯеӣҪеёӮеңәеңЁжңӘжқҘе°ҶжҲҗдёәе…ЁзҗғеҢ»зҫҺиЎҢдёҡйҮҚиҰҒеўһйҮҸжқҘжәҗгҖӮ

иҪ»еҢ»зҫҺзҡ„жҢҒз»ӯйўҶи·‘пјҢж—ўжәҗдәҺж¶Ҳиҙ№з«ҜйңҖжұӮзҡ„зҗҶжҖ§еҚҮзә§пјҢд№ҹзҰ»дёҚејҖдә§дёҡз«ҜеӣҪдә§жӣҝд»ЈдёҺжё йҒ“еҸҳйқ©зҡ„еҸҢйҮҚж”Ҝж’‘гҖӮ

ж¶Ҳиҙ№иҖ…иЎҢдёә

зҗҶжҖ§еҢ–гҖҒдёӘжҖ§еҢ–гҖҒе…ЁдәәзҫӨеҢ–и¶ӢеҠҝеҮёжҳҫ

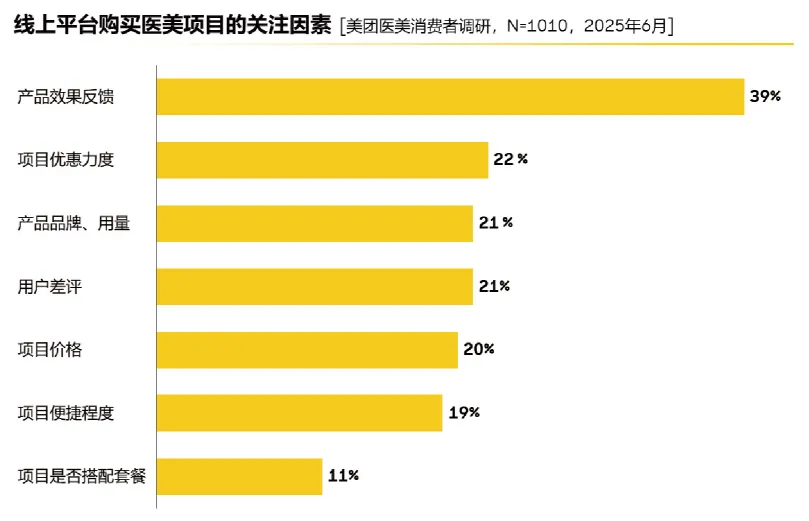

еҢ»зҫҺеёӮеңәж¶Ҳиҙ№еҶізӯ–зҗҶжҖ§еҢ–пјҢж¶Ҳиҙ№иҖ…иҝҪжұӮе“ҒиҙЁж¶Ҳиҙ№гҖӮзҪ—е…°иҙқж јзӣёе…іж•°жҚ®жҳҫзӨә39%е…іжіЁвҖңдә§е“Ғж•ҲжһңеҸҚйҰҲвҖқпјҢ22%е…іжіЁвҖңдјҳжғ еҠӣеәҰвҖқпјҢ21%е…іжіЁвҖңдә§е“Ғе“ҒзүҢгҖҒиҙЁйҮҸвҖқгҖӮ

ж•°жҚ®жқҘжәҗпјҡзҪ—е…°иҙқж јз®ЎзҗҶе’ЁиҜўе…¬еҸёе®ҳж–№иө„ж–ҷ

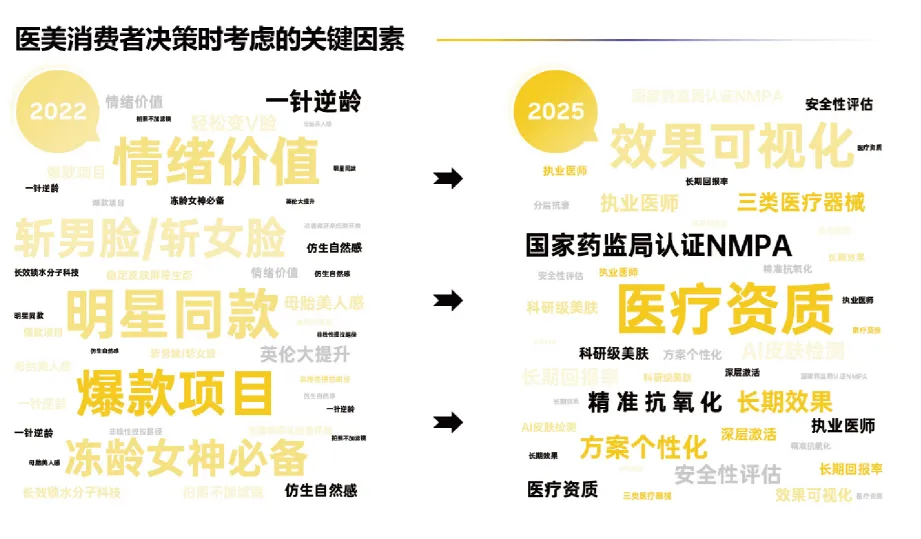

ж¶Ҳиҙ№иҖ…еҶізӯ–и·Ҝеҫ„жӣҙи¶Ӣ科еӯҰгҖӮдёӯеӣҪи¶…иҝҮ 60% зҡ„жұӮзҫҺиҖ…дјҡйҖҡиҝҮзҫҺеӣўзӯү第дёүж–№е№іеҸ°жҹҘиҜўжңәжһ„иө„иҙЁгҖҒеҢ»з”ҹиғҢжҷҜдёҺзңҹе®һиҜ„д»·пјҢе…¶дёӯ вҖңе·®иҜ„еҶ…е®№вҖқ жҲҗдёәйЈҺйҷ©и§„йҒҝзҡ„е…ій”®еҸӮиҖғгҖӮ

ж•°жҚ®жқҘжәҗпјҡзҪ—е…°иҙқж јз®ЎзҗҶе’ЁиҜўе…¬еҸёе®ҳж–№иө„ж–ҷ

дёӘжҖ§еҢ–йңҖжұӮжҺЁеҠЁжңҚеҠЎеҚҮзә§гҖӮдёӯеӣҪ 43% зҡ„ж¶Ҳиҙ№иҖ…ејәи°ғдҝқз•ҷиҮӘиә«дёӘжҖ§еҢ–зү№еҫҒпјҢ24% иҰҒжұӮе…јйЎҫдёӘдәәзү№еҫҒдёҺеӨ§дј—е®ЎзҫҺпјҢе№ҙиҪ»е®ўзҫӨе°Өе…¶йқ’зқҗ вҖңиҮӘ然еҫ®и°ғвҖқ зҡ„е®ҡеҲ¶еҢ–ж–№жЎҲгҖӮ

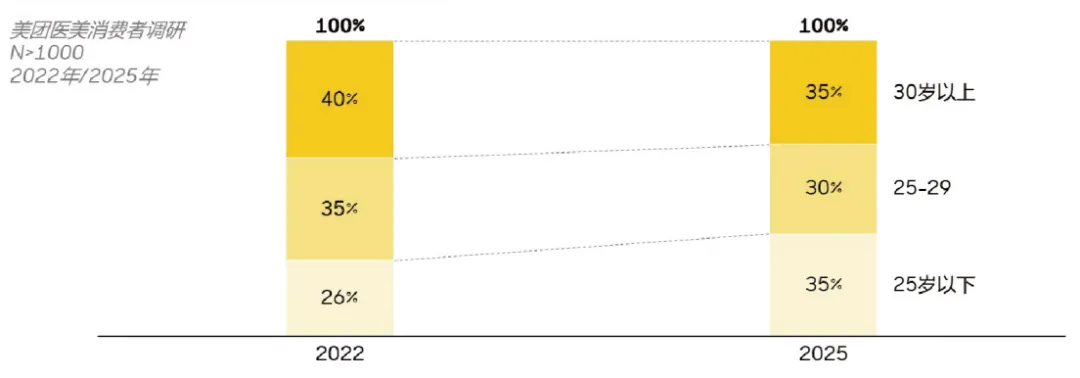

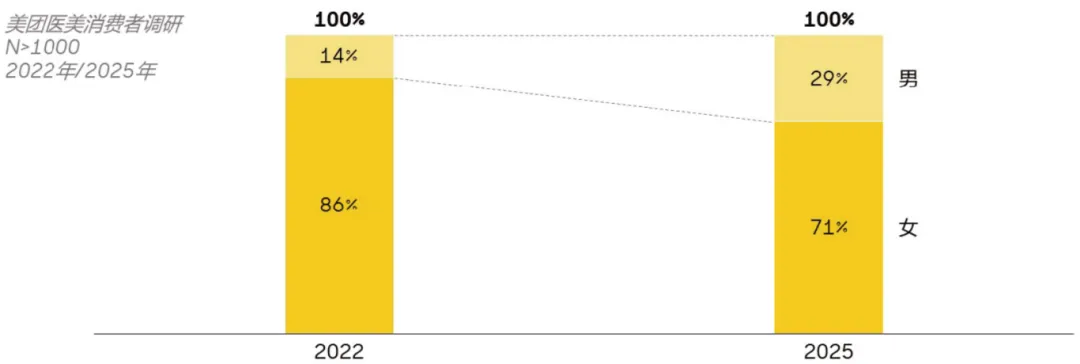

ж¶Ҳиҙ№дәәзҫӨз»“жһ„еӨҡе…ғеҢ–гҖӮдёӯеӣҪ 20-29 еІҒдәәзҫӨеҚ еҢ»зҫҺж¶Ҳиҙ№зҡ„ 55% д»ҘдёҠпјҢ30 еІҒд»ҘдёҠдёӯй«ҳе№ҙйҫ„еұӮйңҖжұӮзЁіжӯҘеўһй•ҝгҖӮдёӯеӣҪз”·жҖ§еҢ»зҫҺж¶Ҳиҙ№иҖ…еҚ жҜ”д»Һ 2022 е№ҙзҡ„ 14% еҚҮиҮі 2025 е№ҙзҡ„ 29%пјҢеўһйҖҹжҳҫи‘—й«ҳдәҺеҘіжҖ§гҖӮ

ж•°жҚ®жқҘжәҗпјҡзҪ—е…°иҙқж јз®ЎзҗҶе’ЁиҜўе…¬еҸёе®ҳж–№иө„ж–ҷ

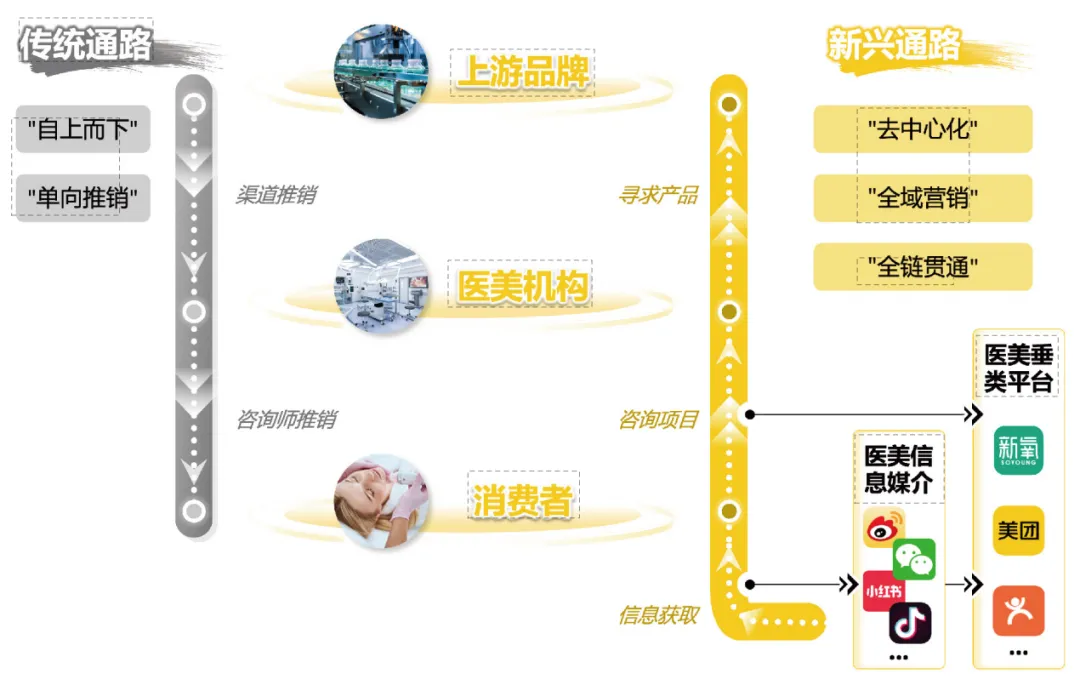

дёӘжҖ§еҢ–гҖҒе…ЁдәәзҫӨеҢ–зҡ„йңҖжұӮеҸҳеҢ–пјҢеҖ’йҖјдә§дёҡй“ҫд»Һдә§е“Ғз ”еҸ‘еҲ°жё йҒ“жңҚеҠЎиҝӣиЎҢйҖӮй…ҚпјҢжҺЁеҠЁиЎҢдёҡз”ҹжҖҒеҗ‘еҚҸеҗҢеҢ–еҚҮзә§гҖӮ

дә§дёҡз”ҹжҖҒ

еӣҪдә§жӣҝд»ЈжҸҗйҖҹпјҢе…Ёй“ҫжқЎеҚҸеҗҢеҚҮзә§

2026е№ҙеҢ»зҫҺдә§дёҡй“ҫе°ҶиҝҺжқҘж·ұеәҰйҮҚжһ„пјҢдёҠжёёеҲӣж–°гҖҒдёӯжёёж•ҙеҗҲгҖҒдёӢжёёеҸҳйқ©еҪўжҲҗиҒ”еҠЁж•Ҳеә”пјҢжҺЁеҠЁиЎҢдёҡж•ҲзҺҮдёҺиҙЁйҮҸеҸҢжҸҗеҚҮгҖӮ

дёҠжёёйўҶеҹҹзҡ„еҢ»зҫҺеҷЁжў°еӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ йҖҹгҖӮзҲұзҫҺе®ўзҺ»е°ҝй…ё 2020-2024 е№ҙиҗҘ收е№ҙеҢ–еўһй•ҝ 45.8%пјҢжҜӣеҲ©зҺҮй«ҳиҫҫ 95%гҖӮе…үз”өзұ»еҷЁжў°иҷҪиө·жӯҘжҷҡпјҢдҪҶд»Һ 2023 е№ҙејҖе§ӢпјҢд»Ҙзҡ®з§’жҝҖе…үдёәд»ЈиЎЁзҡ„й«ҳз«Ҝи®ҫеӨҮе·Іе®һзҺ°еӣҪдә§еҢ–зӘҒз ҙпјҢжҠҖжңҜж°ҙе№ідёҺеӣҪйҷ…е“ҒзүҢе·®и·қйҖҗжӯҘзј©е°ҸгҖӮ

дёӯжёёеҢ»зҫҺжңәжһ„з«һдәүеҠ еү§пјҢеӨҙйғЁиҝһй”ҒеҮӯеҖҹ规模еҢ–дјҳеҠҝдёҺж ҮеҮҶеҢ–жңҚеҠЎеҚ жҚ®дјҳеҠҝпјҢеҢәеҹҹжҖ§иҝһй”ҒеҲҷдҫқжүҳжң¬ең°еҢ–жңҚеҠЎдёҺзҒөжҙ»е®ҡд»·ж·ұиҖ•з»ҶеҲҶеёӮеңәпјҢеҚ•дҪ“жңәжһ„ж·ҳжұ°зҺҮдёҠеҚҮпјҢд»…е…·еӨҮе·®ејӮеҢ–жңҚеҠЎиғҪеҠӣзҡ„жңәжһ„еҫ—д»Ҙеӯҳжҙ»гҖӮ

дёӢжёёжё йҒ“ж•°еӯ—еҢ–иҪ¬еһӢж·ұеҢ–пјҢзҫҺеӣўзӯүе№іеҸ°зҡ„еңЁзәҝе’ЁиҜўйҮҸд»Һ 2022 е№ҙзҡ„ 245 дёҮдәәж¬ЎеўһиҮі 2024 е№ҙзҡ„ 359 дёҮдәәж¬ЎпјҢжҲҗдёәж¶Ҳиҙ№иҖ…еҶізӯ–зҡ„ж ёеҝғе…ҘеҸЈпјҢе№іеҸ°е·ІиҒ”еҗҲ1500 家еҢ»зҫҺжңәжһ„е®һзҺ°жӯЈе“ҒйӘҢзңҹиҰҶзӣ–гҖӮ

ж•°жҚ®жқҘжәҗпјҡзҪ—е…°иҙқж јз®ЎзҗҶе’ЁиҜўе…¬еҸёе®ҳж–№иө„ж–ҷ

з»“иҜӯ

жң¬ж–ҮжүҖжңүеҲҶжһҗеҹәдәҺеӨҡ家жқғеЁҒжңәжһ„зҡ„ж·ұеәҰз ”з©¶жҠҘе‘ҠпјҢж ёеҝғеҸӮиҖғеҢ…жӢ¬пјҡ

зҪ—е…°иҙқж ј&зҫҺеӣўеҢ»зҫҺгҖҠ2025еҢ»зҫҺиЎҢдёҡзҷҪзҡ®д№Ұпјҡе…ұиөҙзЎ®е®ҡжҖ§еўһй•ҝпјҢеҢ»зҫҺиЎҢдёҡй•ҝжңҹз»ҸиҗҘж–°иҢғејҸгҖӢ

еӨ©йЈҺиҜҒеҲёгҖҠеҢ»зҫҺиЎҢдёҡ2026е№ҙжҠ•иө„зӯ–з•Ҙеұ•жңӣпјҡиҪ»еҢ»зҫҺеј•йўҶпјҢеҲӣж–°дә§е“Ғе’ҢжңҚеҠЎй©ұеҠЁиЎҢдёҡжү©е®№гҖӢ

Skytale GroupгҖҠ2025е№ҙеҢ»зҫҺзҷҪзҡ®д№Ұпјҡе®ҡд№үжңӘжқҘгҖӢ

ж–Үз« жүҖз”Ёж•°жҚ®е·Іж•ҙзҗҶжҲҗиө„ж–ҷеҢ…пјҢеҗҺеҸ°з§ҒдҝЎвҖң2026еҢ»зҫҺвҖқпјҢе…Қиҙ№йўҶеҸ–е…ЁеҘ—иө„ж–ҷгҖӮ

иӢҘйңҖиҝӣдёҖжӯҘдәҶи§ЈжҹҗдёҖз»ҶеҲҶйўҶеҹҹзҡ„ж·ұеәҰеҲҶжһҗпјҢеҰӮиҪ»еҢ»зҫҺе…·дҪ“е“Ғзұ»зҡ„еўһй•ҝжҪңеҠӣгҖҒеҢәеҹҹеёӮеңәзҡ„ж¶Ҳиҙ№е·®ејӮжҲ–еӨҙйғЁдјҒдёҡзҡ„жҲҳз•ҘеёғеұҖпјҢз§ҒдҝЎеҸҜжҸҗдҫӣжӣҙиҒҡз„Ұзҡ„и§ЈиҜ»жҠҘе‘ҠгҖӮ

*дҝЎжҒҜжқҘжәҗпјҡжң¬ж–ҮеҹәдәҺиЎҢдёҡе…¬ејҖдҝЎжҒҜж•ҙзҗҶпјҢиӢҘж¶үеҸҠзүҲжқғй—®йўҳпјҢиҜ·иҒ”зі»еҲ йҷӨ

еҫҖжңҹзғӯзӮ№жҺЁиҚҗпјҡ

дёҚеҗҢжқҘжәҗзҡ„иғ¶еҺҹиӣӢзҷҪеҲ°еә•жңүд»Җд№ҲеҢәеҲ«пјҹ

з«Ҙйўңй’ҲзӢӮеҘ”иғҢеҗҺпјҡеҪ“вҖңеҶҚз”ҹзҫҺвҖқиў«еҪ“жҲҗзҺ»е°ҝй…ёжү“пјҢи„ёдјҡжҖҺж ·пјҹ

е…ҚиҙЈеЈ°жҳҺ

жң¬ж–ҮжүҖжңүж–Үеӯ—гҖҒеӣҫзүҮеҸҠж•°жҚ®дҝЎжҒҜеқҮжқҘжәҗдәҺе…¬ејҖзҪ‘з»ңиө„ж–ҷпјҢж—ЁеңЁиҝӣиЎҢдҝЎжҒҜж•ҙзҗҶдёҺеҲҶдә«пјҢеҶ…е®№зүҲжқғеҪ’еҺҹдҪңиҖ…еҸҠеҺҹеҮәеӨ„жүҖжңүгҖӮжҲ‘们е°ҠйҮҚеҺҹеҲӣпјҢиӢҘж¶үеҸҠдҪңе“ҒеҶ…е®№гҖҒзүҲжқғжҲ–е…¶д»–й—®йўҳпјҢиҜ·еҸҠж—¶дёҺжҲ‘们иҒ”зі»пјҢжҲ‘们е°ҶеңЁз¬¬дёҖж—¶й—ҙдәҲд»ҘеӨ„зҗҶжҲ–еҲ йҷӨгҖӮ

еҗҢж—¶пјҢжң¬ж–ҮжүҖж¶үеҸҠзҡ„дә§е“ҒгҖҒйЎ№зӣ®еҸҠзӣёе…іеҸӮж•°дҝЎжҒҜд»…дҫӣеҸӮиҖғпјҢдёҚжһ„жҲҗд»»дҪ•еҪўејҸзҡ„жҺЁиҚҗжҲ–е»әи®®гҖӮеҢ»з–—зҫҺе®№еұһдәҺдё“дёҡеҢ»з–—иЎҢдёәпјҢеӯҳеңЁдёҖе®ҡйЈҺйҷ©пјҢиҜ·еҠЎеҝ…йҖүжӢ©жӯЈи§„еҢ»з–—жңәжһ„пјҢ并еңЁжү§дёҡеҢ»еёҲзҡ„жҢҮеҜјдёӢпјҢз»“еҗҲдёӘдәәе®һйҷ…жғ…еҶөиҝӣиЎҢйқўиҜҠе’ҢеҶізӯ–гҖӮ