本期内容“应收款项融资”与“合同资产和合同负债”为新准则带来的变化中与前一期内容紧密相关内容,也是对上期没有说完整的内容做一个补充。

根据新金融工具准则的规定,在资产负债表原有的“应收账款”、“应收票据”之下,新增了 “应收款项融资” 科目。

1、底层逻辑:企业对应收款项的三种处理方式

企业销售商品或提供劳务后,对收到的应收票据和应收账款,通常有三种处理意图:

①持有到期:坐等对方付款。

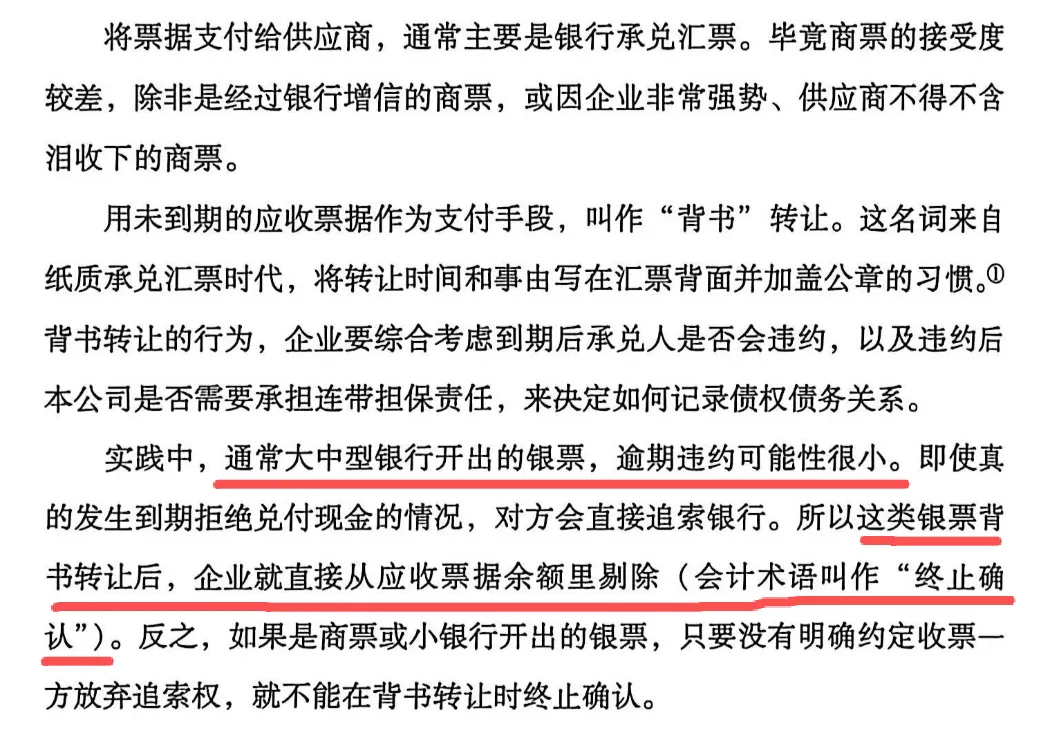

②背书转让:作为支付手段,转让给供应商(主要用于银行承兑汇票)。

③融资变现:通过贴现、抵押、保理、证券化等方式,提前换取现金。

“应收款项融资”科目主要与第2、3种意图相关。

分类标准:意图与风险转移是关键

2、新准则下,分类取决于企业的业务模式(意图) 和合同现金流特征。具体实务分类逻辑如下:

3、产生背景与科目定义

核心定义:该科目用于核算企业既打算持有又可能用于融资的应收票据和应收账款。它反映的是企业的管理意图,而非必然已发生的融资行为。

关键点:计入此科目不代表已经融资,而是代表公司有计划或常规性地通过它们获取现金。

4、实务要点与披露要求

主要构成:实务中,上市公司该科目内较少有应收账款,甚至商票也少,主要记录的是信用良好的大中型银行承兑汇票。因为这类票据易于流通且风险低。

关键披露:财报附注必须披露:

已用于融资的部分:如“已质押的应收款项融资”、“权利受限的应收款项融资”。

已背书或贴现但未到期的部分:并明确其中终止确认(风险已转移)与未终止确认(企业仍承担担保责任)的金额各是多少。

“背书“与“终止确认“的定义如下:

“终止确认”是核心:这是判断风险是否真正转移的会计术语。只有终止确认,资产才能从资产负债表转出。

1、产生背景与核心概念

产生原因:因 《新收入准则》 的施行,在资产负债表中引入了两个全新科目:合同资产与合同负债。

定义:两者均因公司与客户签订合同而产生,分别代表收款权利和履约义务。

列示原则:同一合同可能同时产生资产和负债,在报表中以净额列示(即资产与负债相抵后的余额)。

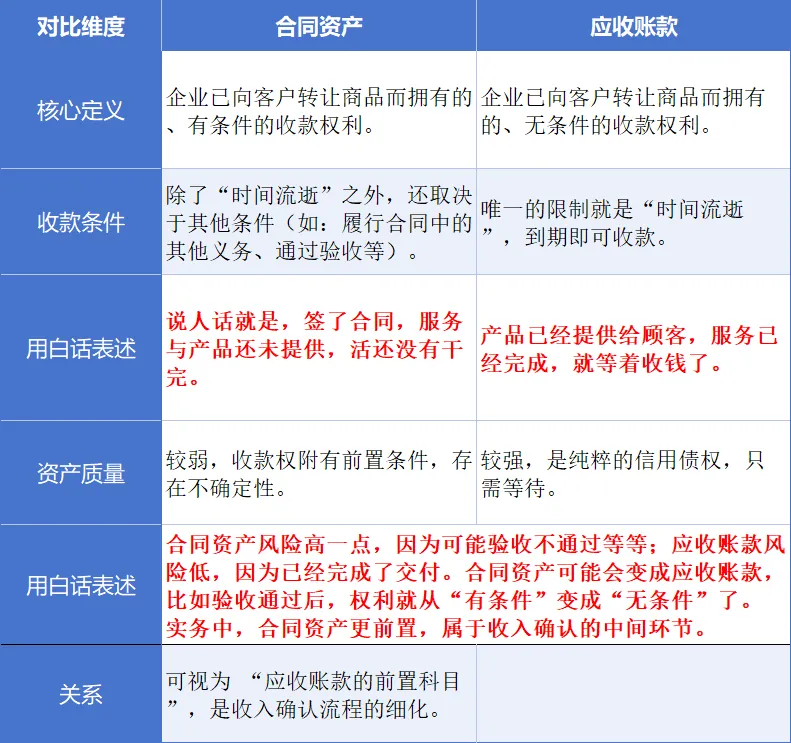

2、合同资产 vs. 应收账款:关键在于“收款条件”

案例:

应收账款:分众传媒发布广告后,合同约定2个月内付清尾款。发布完毕即确认“应收账款”,因只需“坐等”到期。

合同资产:海康威视销售测温系统,合同约定“安装验收合格后付款”。设备移交但未安装验收时,未收款部分确认为“合同资产”,因收款还取决于“安装验收”这一条件。

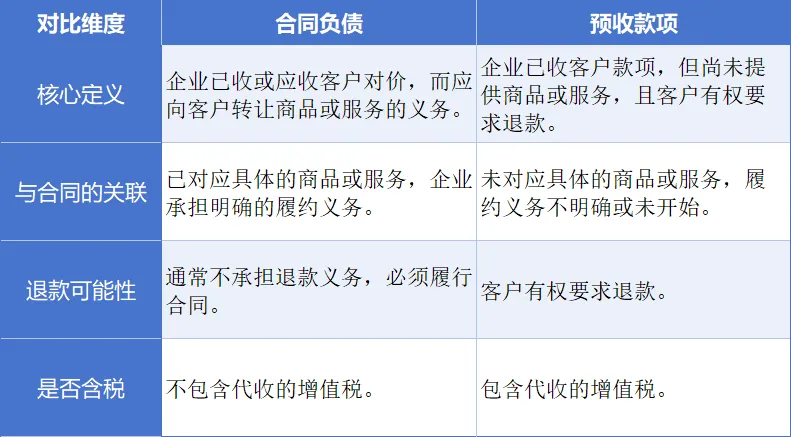

3、合同负债 vs. 预收款项:关键在于“履约绑定”

两者的区分:客户打款时,若合同已明确约定购买具体哪批货或哪项服务,则为“合同负债”;若只是预付一笔钱,具体买什么、买多少待定,客户可退款,则为“预收款项”。

4、核心要点与分析意义合同负债 vs. 预收款项:关键在于“履约绑定”。

这段内容是通过腾讯ima总结的,并非书中原话,内容符合财报的概念解析

①反映业务模式与经营阶段:

- 合同资产多:常见于需要分阶段履行义务的行业(如建筑业、大型设备制造、系统集成)。表明公司已投入成本但尚未达到收款节点,存在一定的资金占用和信用风险。

- 合同负债多:是强势公司的体现,代表产品供不应求或信用极佳,可以提前收取绑定具体订单的款项,无偿占用客户资金(如高端白酒、软件预收款)。

②评估收入确认的审慎性:新准则要求按“履约进度”确认收入,合同资产的出现,使收入确认和收款权利的分割更清晰,提升了报表的透明度和可比性。

③分析资产质量和偿债能力:

- 在评估公司短期偿债能力时,合同资产的流动性弱于应收账款,不应将其简单等同于现金等价物。

- 强大的合同负债意味着未来收入有保障,现金流压力小。

④识别趋势变化:关注“合同资产”与“应收账款”结构比例的变动。若“合同资产”占比持续上升,可能意味着项目复杂度增加、回款周期拉长或验收条件变严。

总结:合同资产与合同负债是新收入准则下“权责发生制”和“合同义务观”的精细化体现。它们将企业的经营链条切割得更细,让投资者能更早、更清晰地看到从签订合同、投入生产、确认收入到最终收款的完整过程。分析时,应深入理解其背后代表的业务实质,而非仅停留在数字表面。

本文完,下期我们将继续探讨经营类资产相关内容,谢谢您的阅读。