本文全面梳理生物医药产业链。

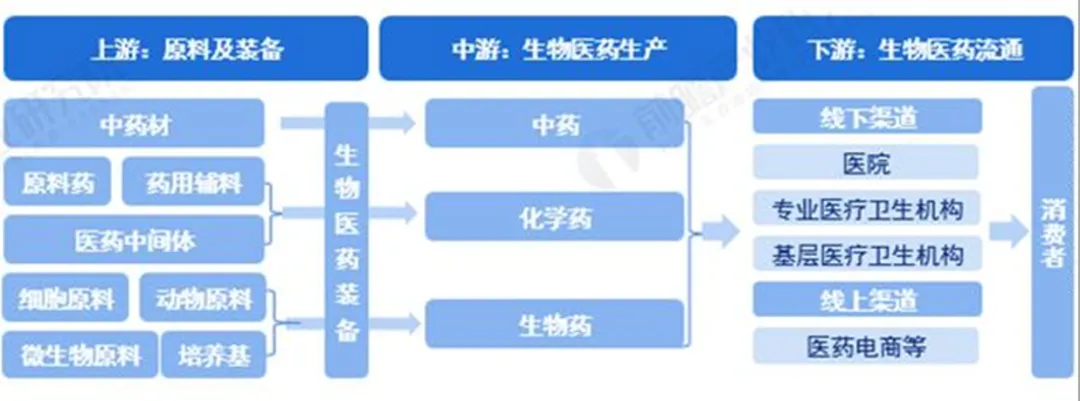

(一)生物医药产业链全景图

从产业构成看,生物医药包括上游原材料与装备供应、中游药品制造、下游流通应用三大环节。上游提供药用辅料、培养基等基础产品,中游产出各类制剂药品,下游经多元渠道送至用户。我国现为全球化学原料药出口重镇,并稳居化学制剂产能世界第一。

(二)生物医药行业现状

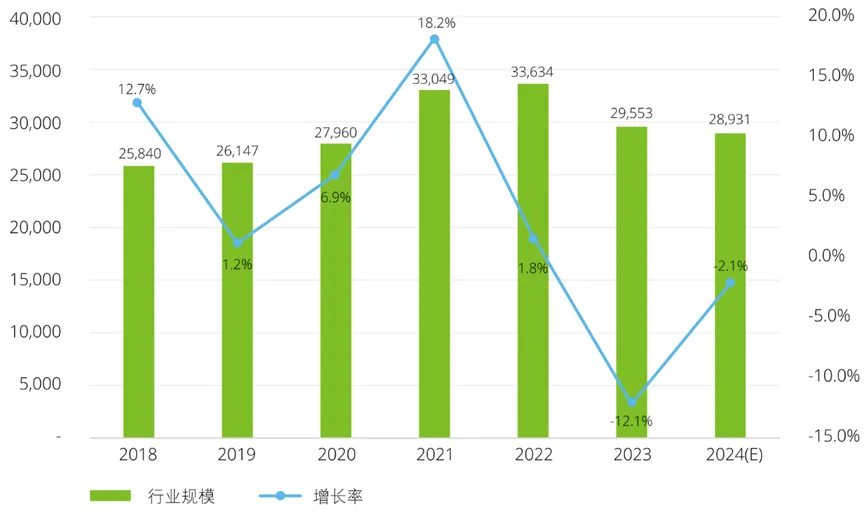

生物医药产业以生命科学和生物技术为核心,融合信息学、系统科学、工程控制等多学科方法,聚焦预防、诊疗及康复类产品的研发、生产与销售,涵盖生物技术产业与医药产业两大领域。国家统计局数据显示,该行业规模以上企业营收在2021年前持续快速扩张,2022年起进入阶段性调整,而最新数据表明,2024年行业已出现回暖迹象。

中国生物医药行业收入规模演变趋势(亿元人民币)

从产业链代表性企业的地域布局来看,上海、广东、北京三地产业集群优势突出。上海企业覆盖了生物医药上中下游全链条,集群效应显著;广东以中游制药和下游流通环节为主;北京则集中了上游原材料与中游制药企业。此外,山东拥有上游医药装备领域的代表企业,湖南在上游原料药方面表现突出,湖北集聚了下游医药流通企业,而贵州和福建凭借丰富的植物资源,成为中药制造企业的重要分布区。

中国生物医药生产企业分布热力图

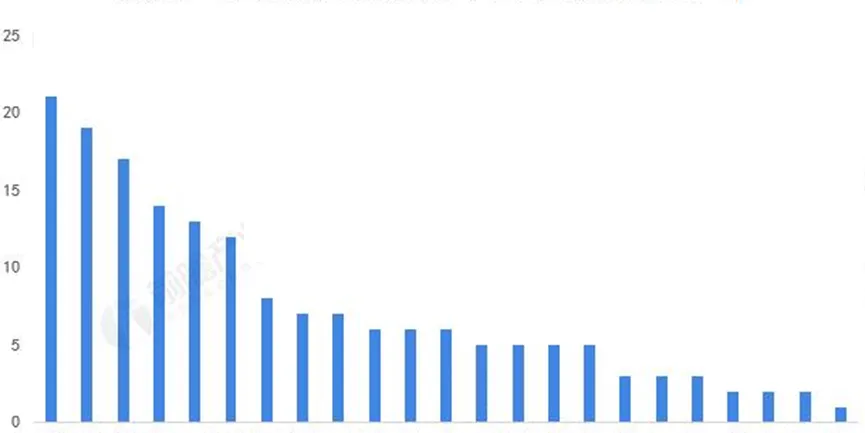

从空间布局看,172个规模以上生物医药园区在全国呈集聚态势。江苏(21个)、广东(19个)、山东(17个)三大省份占据主导地位;四川、上海、福建、北京、河南、辽宁、湖北、云南、天津、河北、安徽、湖南等省市紧随其后;吉林、江西、广西、重庆、陕西、新疆、甘肃等地虽有分布,但数量较少。

中国规模以上生物医药产业园区分布情况(单位:个)

(三)生物医药产业链上游

1.原料药

原料药作为医药产业链的基础环节,其发展水平关乎国家医药产业的稳定与竞争力。作为全球最大的原料药生产国和出口国,中国近年来在政策引导、技术创新与市场拓展方面成效显著。经过数十年发展,行业已形成分工明确、区域集聚的格局。

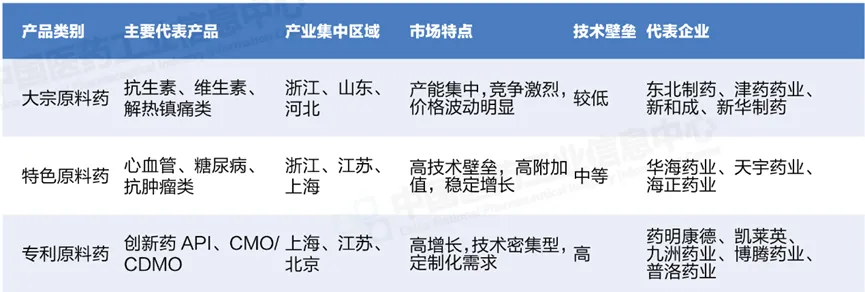

从产品结构看,主要分三类:

大宗原料药以抗生素、维生素等传统优势产品为主,集中在浙江、山东、河北,竞争激烈且价格波动明显;

特色原料药覆盖心血管、糖尿病等领域,技术门槛高、附加值大,华海药业等企业已在出口中占据领先地位;

专利原料药服务于创新药合同定制生产,受益于全球外包需求增长,2025年市场规模增速预计超15%,药明康德等头部企业通过承接国际订单,深度融入全球创新药产业链。

2025年中国原料药行业产品结构及特点

2.生命科学服务

生命科学服务企业如同科研征程中的“后勤基地”,为生命科学研究提供科研试剂、特种化学品、实验仪器、耗材及信息化技术等各类“装备”,并配备专业的技术支持团队。目前,欧美企业在该领域仍占主导地位,但国内企业在政策支持下正奋起直追。尽管整体市场规模有限、国产化率有待提升,义翘神州、百普赛斯等本土企业已开始崭露头角。

3.制药设备

在制药装备领域,高纯洁净应用材料不可或缺,广泛用于管道、阀门、泵、腔体等部件。随着我国医药产业的持续扩张,制药设备市场需求同步增长。根据中国制药装备行业协会发布的数据,2020年行业市场规模达到358.7亿元。从细分市场看,2016-2020年间药品包装机械占比最大,达到55.70%;原料药设备次之,占据25.40%的份额。

(四)生物医药产业链中游

生物制药产品涵盖单克隆抗体、疫苗、重组蛋白、血液制品、诊断试剂等类别。从产业链看,中游生产制造环节是价值转化的核心。该领域起步较早、成熟度较高,未来创新药与先进医疗器械等高附加值产品将加快推动生产制造向高端化升级。

1.化学药品

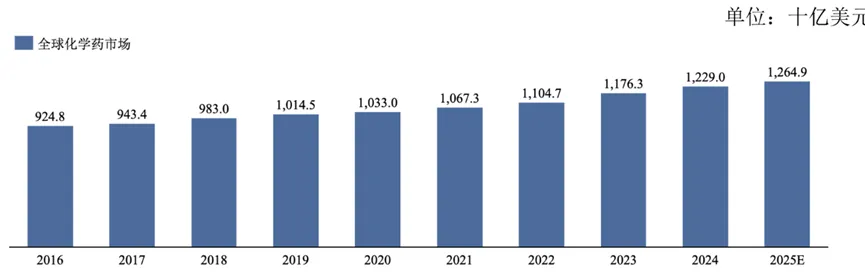

化药主要来源于天然物质提取或人工合成,分子量普遍小于1000Da,凭借成熟的生产工艺和稳定的化学结构,在口服制剂领域占据主导地位。按研发路径划分,包括创新驱动的原研药和成本优先的仿制药。在全球医药产业东移的大趋势下,中国已成为原料药及中间体的头号生产大国与出口大国。市场规模方面,受人口老龄化、慢性病患病率上升及医疗保健支出增长等多重因素拉动,全球化学药市场由2016年的9248亿美元攀升至2024年的12290亿美元,预计2020至2025年间复合增长率保持在4.13%左右。

全球化学药品市场规模

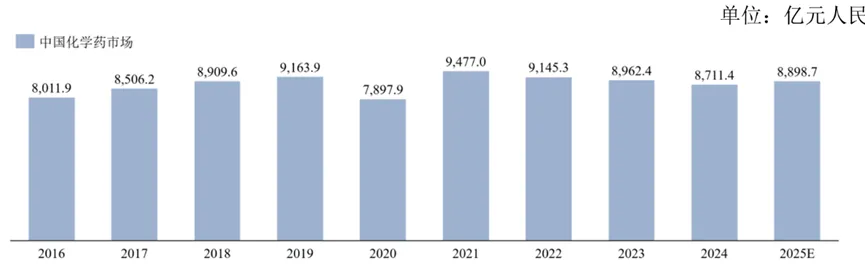

在全球化学药市场版图中,北美以50%的销售额占比遥遥领先,欧洲紧随其后占20%,两者共同把持主导地位,中国则贡献约10%的份额。相较国际市场,国内化学药规模受集采政策影响有所起伏。从数据看,2016年至2024年间,市场规模由8012亿元增至8711亿元,2020至2025年预计年复合增长率保持在2.41%左右。

中国化学药品市场规模

2.生物药

生物药依托生物体制造,分子量超过1000Da,生产工艺复杂且技术壁垒高,属于大分子药物范畴,包括生物创新药和生物类似药。虽然目前生物药在整体药品市场中占比有限,但其具有疗效显著、毒性较低等优势,未来增长速度预计将超过化学药。

3.中药

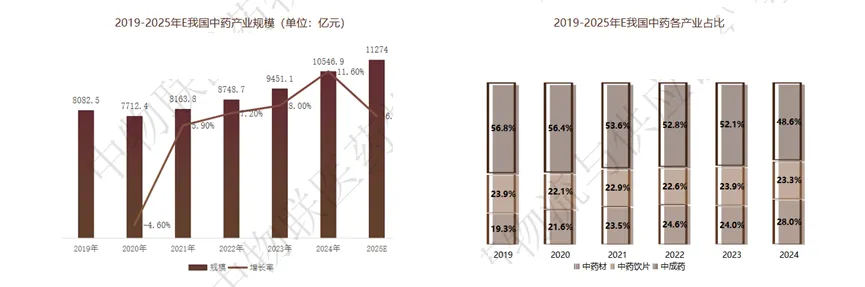

中药产业形成中药材、中药饮片、中成药三级阶梯,上下游依存关系明显。位居中间的中药饮片,是将药用动植物原料通过特定炮制工艺制成的单味药物,既供临床配方使用,亦为中成药前体。回顾产业轨迹,除2020年因疫情干扰正常诊疗导致规模收缩外,整体维持上行态势。2024年中医药产业规模突破10546.9亿元,同比增长11.6%。分品类看,中成药占据近半壁江山(48.6%),但占比较2019年下滑8.1%;中药饮片占比23.3%,较2019年微减0.6%;中药材占比28%,较2019年上升8.77个百分点。展望2025年,产业规模预计达到11274亿元,增速6.9%。

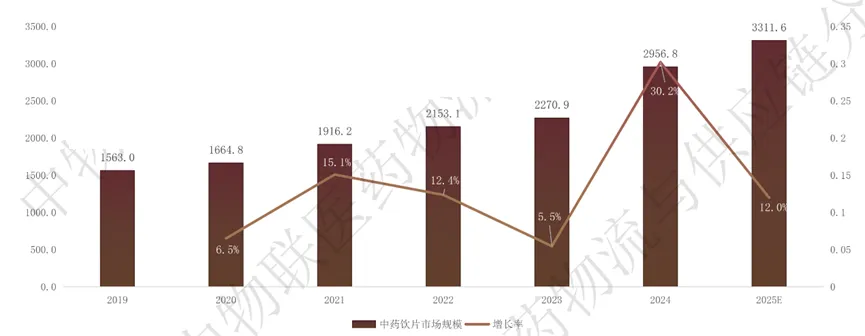

随着人们健康意识的提高,中医药因其独特的疗效和调理方式受到青睐,从而推动了中药材市场需求增长。我国中药材市场规模呈上升态势,2024年达2956.8亿元,同比增长30.2%,2025年中药材市场规模约为3311.6亿元,继续保持增长态势。

2019-2025E我国中药材市场规模(单位:亿元)

(五)生物医药产业链下游

1.医疗服务

医疗服务体系主要由专科医疗、综合医院和第三方服务构成。专科医疗聚焦特定领域,如爱尔眼科(眼科)、通策医疗(口腔)、海吉亚(肿瘤)等,内部可细分为消费医疗(非必需医疗)和严肃医疗(以治病为核心)。近年来专科服务发展迅速,专科医院数量从2015年的6023家增至2020年的9021家,五年复合增长率8.4%,占全国医院总数的25%。综合医院方面,2020年底共20133家,仍是国内医院的主体构成。第三方医疗服务市场潜力可观,近五年行业规模年复合增长率超过30%。

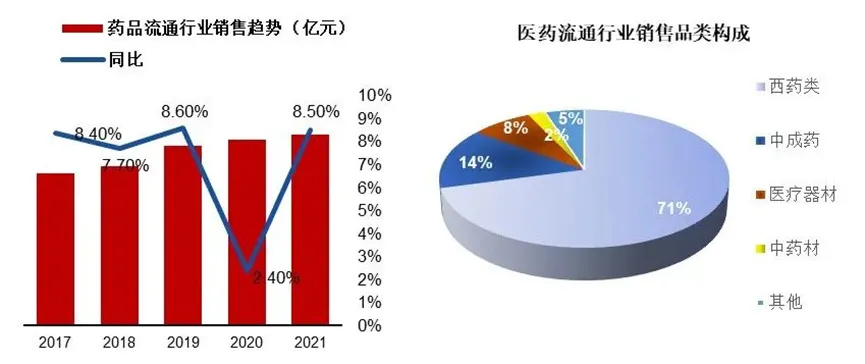

2.医药商业

医药商业分为医药流通、零售药房和互联网医药,其中医药流通又分为纯销和分销,企业的下游如果是医院或药店就是纯销,若是代理商不直接接触医院和药店就是分销。

(六)前景展望

生物医药产业的前景整体非常广阔且乐观,是全球公认的朝阳产业,也是新一轮科技革命(如AI)与产业变革的焦點。

1. 技术创新驱动:从“小分子”到“多元化”的范式转移

产业正经历从化学药到生物药,再到**细胞与基因治疗**的深刻变革:

(1)前沿技术爆发:以CAR-T(嵌合抗原受体T细胞疗法)、基因编辑(如CRISPR)为代表的疗法,正从治疗“无药可医”的疾病转向更前线的治疗手段。

(2)偶联技术迭代:抗体偶联药物(ADC)已成为重磅炸弹的摇篮,且技术正从ADC向多肽偶联药物(PDC)、放射性核素偶联药物(RDC)拓展。

(3)AI赋能药物研发:AI将极大缩短药物研发周期、降低成本和失败率。这不仅改变了研发模式,也催生了“AI+生物医药”的新业态。

2. 巨大的市场需求:老龄化与健康消费升级

(1)人口老龄化:全球尤其是中国正面临深度老龄化,阿尔茨海默病、骨质疏松、各类癌症等年龄相关疾病的药物需求将持续井喷。

(2)慢性病管理:高血压、糖尿病等慢病领域,正从单纯控制指标转向治愈和长期管理的创新疗法。

(3)消费升级:随着健康意识提升,医美、脱发、减肥(如GLP-1受体激动剂类药物)、辅助生殖等“大健康”领域的需求,拓展了生物医药的边界。