布鲁克(Nasdaq: BRKR)近日公布了截至2025年12月31日的第四季度及全年财务业绩。财报显示,公司在充满挑战的2025年实现了全年营收增长,但受多重宏观不利因素影响,利润端有所下滑。公司管理层对2026年市场复苏和业绩增长表达了信心,并发布了积极的全年指引。

2025年第四季度业绩

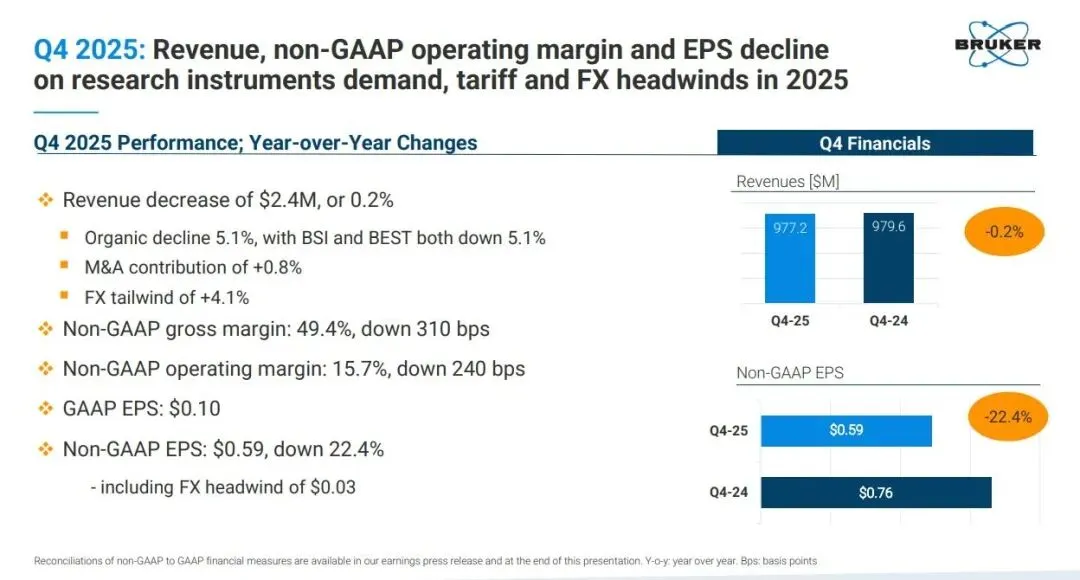

布鲁克2025年第四季度营收为9.772亿美元,较上年同期的9.796亿美元微降0.2%。有机收入同比下降5.1%,收购贡献了0.8%的增长,外币换算带来4.1%的正面影响。GAAP运营收入为7630万美元,高于上年同期的7210万美元。非GAAP运营收入为1.535亿美元,低于上年同期的1.775亿美元;非GAAP运营利润率为15.7%,较上年同期的18.1%下降240个基点。GAAP稀释后每股收益为0.10美元,上年同期为0.09美元。非GAAP稀释后每股收益为0.59美元,低于上年同期的0.76美元。

分业务部门看,布鲁克科学仪器(BSI)部门第四季度营收为9.077亿美元,同比下降0.4%(有机下降5.1%);布鲁克能源与超导技术(BEST)部门营收为7150万美元,同比下降0.8%(有机下降5.1%,已扣除内部抵销)。

2025年全年业绩

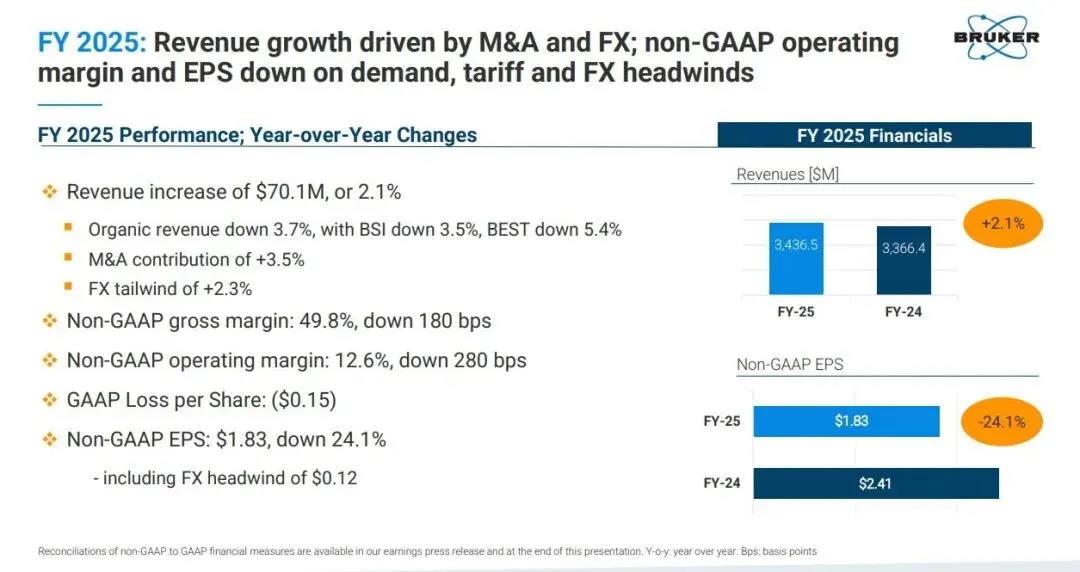

2025财年总营收为34.4亿美元,较2024财年的33.7亿美元增长2.1%。有机收入同比下降3.7%,收购贡献3.5%的增长,外币换算带来2.3%的正面影响。GAAP运营收入为6820万美元,远低于上年同期的2.531亿美元,主要受约1.272亿美元的非现金商誉和无形资产减值费用以及7740万美元的重组费用影响。非GAAP运营收入为4.331亿美元,同比下降16.4%;非GAAP运营利润率为12.6%,低于上年同期的15.4%。GAAP稀释后每股亏损为0.15美元,上年同期为每股收益0.76美元。非GAAP稀释后每股收益为1.83美元,低于上年同期的2.41美元。

分业务部门看,BSI部门营收31.7亿美元,同比增长2.4%,有机下降3.5%。BEST部门营收2.709亿美元,同比下降4.3%,有机下降5.4%(已扣除内部抵销)。

科学仪器(BSI)部门业绩亮点

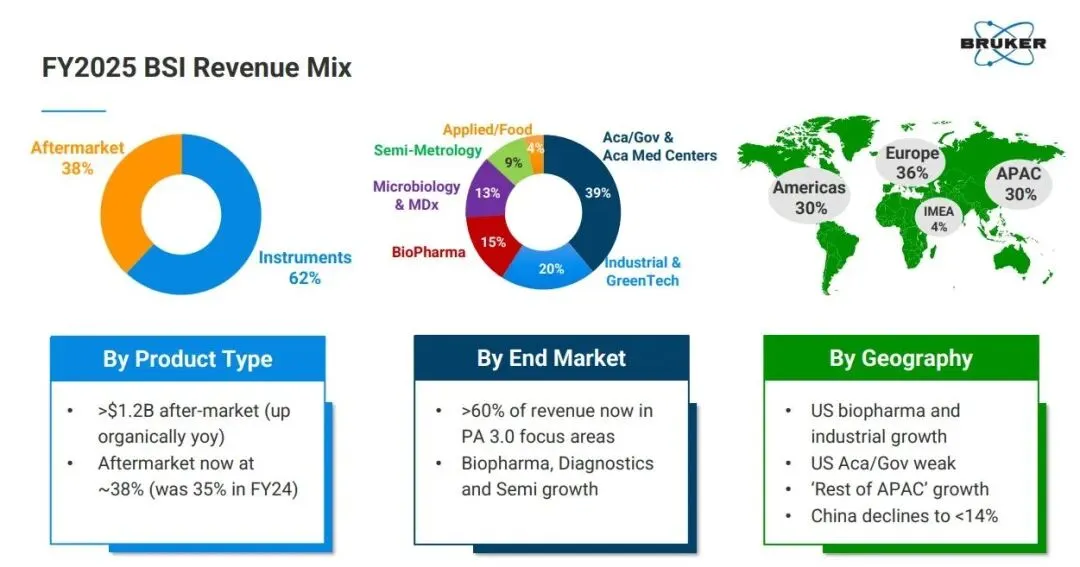

2025年,BSI部门订单指标在第四季度表现抢眼,订单出货比连续两个季度超过1.0倍,管理层指出,这主要得益于下半年生物制药和工业研究市场的回暖,以及半导体计量订单的显著改善。此外,售后市场收入占BSI总收入的比重从2024年的35%提升至2025年的38%,且全部来自有机增长。

从三大子部门的具体表现来看,BioSpin(核磁共振与自动化)部门全年营收8.79亿美元,同比下降低个位数百分比。其中ChemSpeed实验室自动化业务实现了稳健增长,但被核磁共振仪器收入的下降所抵消,这直接反映了2025年上半年生物制药领域订单不足的滞后影响。

Cali(生命科学质谱、微生物学与光学)部门全年营收12亿美元,按固定汇率实现高个位数百分比增长。增长主力是微生物学和感染诊断业务,这得益于Elitech分子诊断业务的强劲推动,同时面向应用市场的光学部门也实现了稳健增长。质谱仪业务表现相对疲软,主要是由于新推出的TIMS Omni和TIMS Metabomass质谱仪获得了强劲订单,这些订单预计将从2026年开始大规模转化为收入。

Nano(纳米表面分析、空间生物学与半导体计量)部门全年营收11亿美元,按固定汇率同比下降低个位数百分比。空间生物学业务实现了稳健增长,生物制药相关业务表现强劲,但被工业市场的业务下降所抵消。半导体计量业务全年收入持平,但第四季度订单量极为强劲,为2026年更强劲的表现奠定了基础。值得注意的是,Nanostring业务虽全年受美国学术资金压力影响基本持平,但其订单在第四季度出现显著反弹,实现两位数有机同比增长。

2026财年展望

基于当前外汇汇率(截至2025年12月31日),布鲁克对2026财年给出如下指引:营收预计在35.7亿至36.0亿美元之间,同比增长4%至5%。其中,有机收入增长1%至2%,并购贡献约1.5%,外币换算贡献约1.5%的正面影响。预计非GAAP运营利润率将扩大250至300个基点(有机基础上扩大300至350个基点),抵消约50个基点的货币不利因素。预计非GAAP稀释后每股收益为2.10至2.15美元,同比增长15%至17%。按固定汇率计算,增长率可达23%至25%,尽管面临约8%(约0.15美元)的货币逆风。

风险提示:本文内容旨在传播信息,不代表本平台立场,不构成任何投资建议。投资者应依据官方公告独立判断并自行承担投资风险。

仪器网

微信号|xwb86175