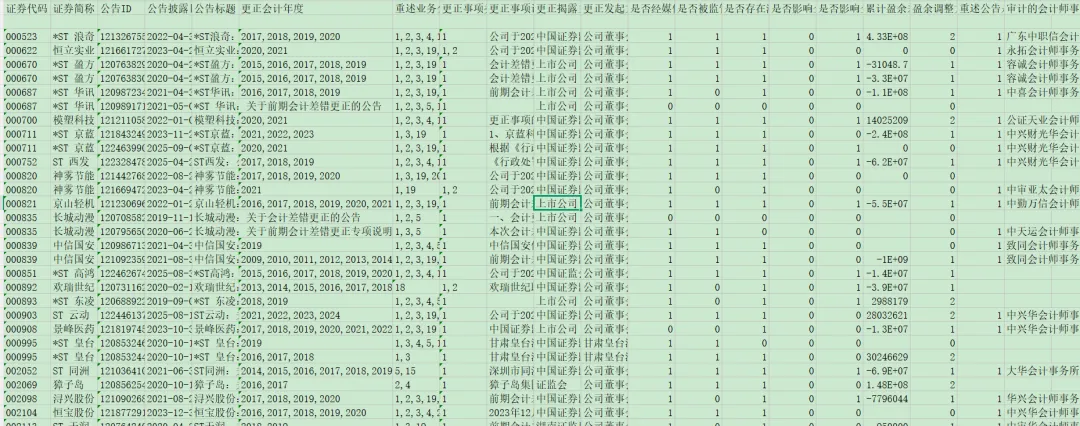

基于我方上市企业数据库提供的 120 份上市企业财务舞弊重述报告(涉及 108 家公司,时间跨度 2019-2025 年),通过关键词识别和频次统计,已完成常见财务舞弊违法手段的系统分析。

一、核心统计结果

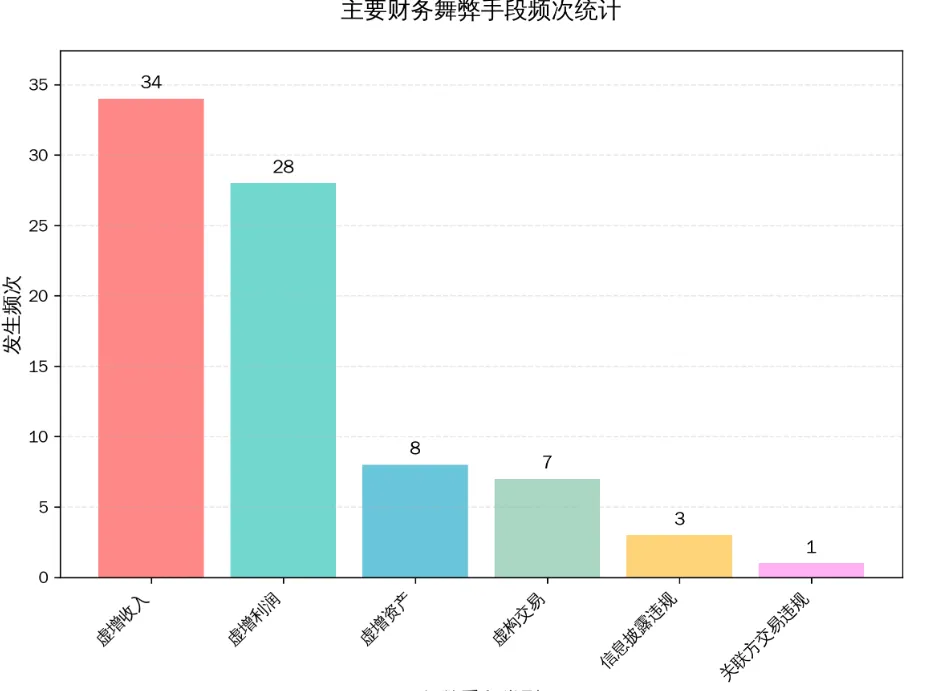

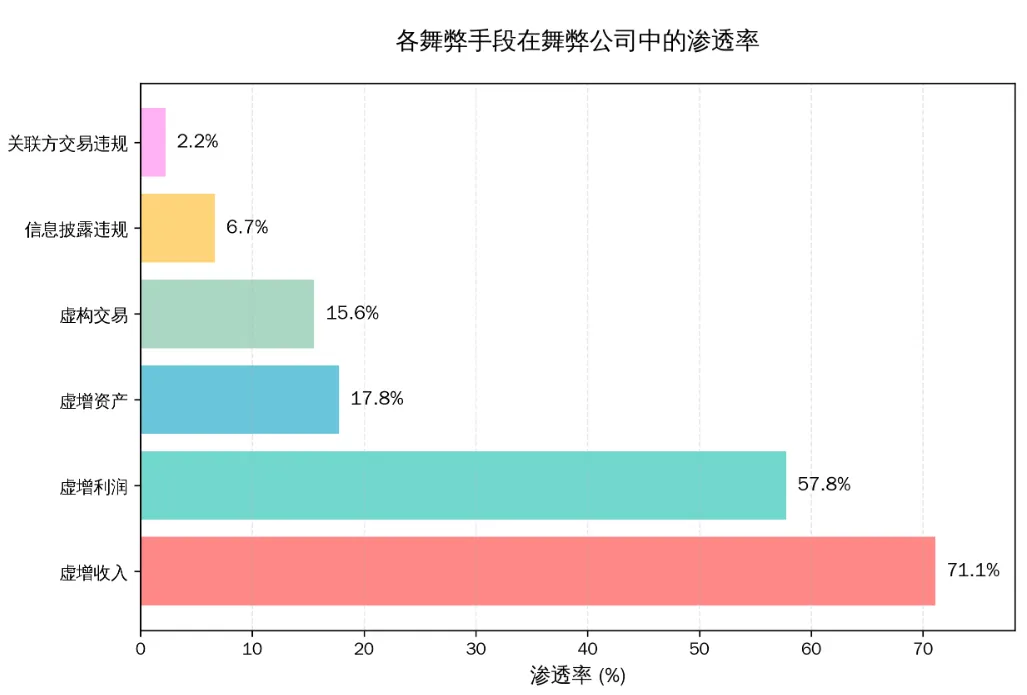

1.1 主要舞弊手段排名(按发生频次)

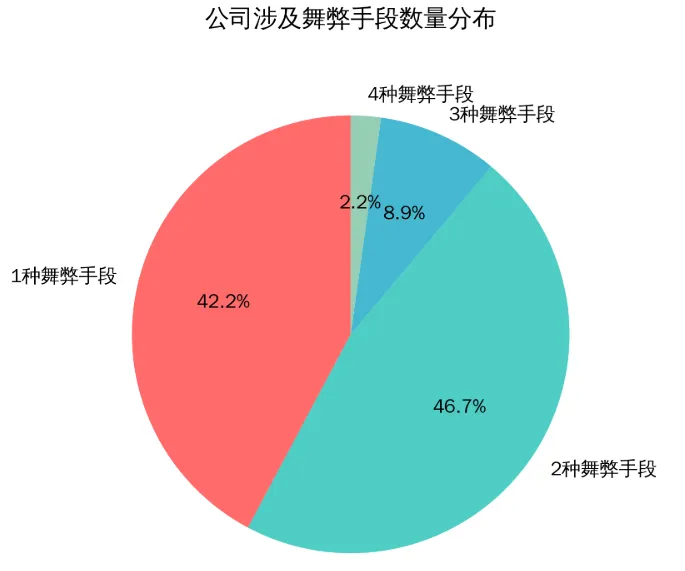

1.2 舞弊行为复杂性分析

- 单一舞弊手段

:19 家公司(44.2%),仅采用 1 种舞弊方式 - 组合舞弊手段

:25 家公司(55.8%),涉及 2 种及以上舞弊方式 2 种手段:21 家(48.8%) 3 种手段:4 家(9.3%) 4 种手段:1 家(2.3%)

二、典型舞弊手段特征分析

2.1 虚增收入(最主要手段)

- 高发领域

:大宗商品贸易、数据服务、研发服务等 - 常见手法

: 虚构贸易合同,无实际货物交割 循环交易,通过关联方或第三方伪造业务流 提前确认收入,违反收入确认准则 - 典型案例

:某公司通过虚构乙二醇仓单循环交易,虚增多年度营业收入

2.2 虚增利润(第二高发手段)

- 主要方式

: 配合虚增收入同步虚增利润 虚减成本费用,如少计期间费用 不当计提资产减值,调节利润 - 关联性

:82.4% 的虚增利润案件伴随虚增收入,两者高度关联

2.3 其他舞弊手段特征

- 虚增资产

:主要通过虚增存货、预付款项、应收账款实现,掩盖资金真实流向 - 虚构交易

:多表现为无实物流转的虚假合同,通过资金循环制造业务假象 - 信息披露违规

:集中在未披露关联交易、隐瞒重大财务风险等方面

三、监管处罚与风险分布

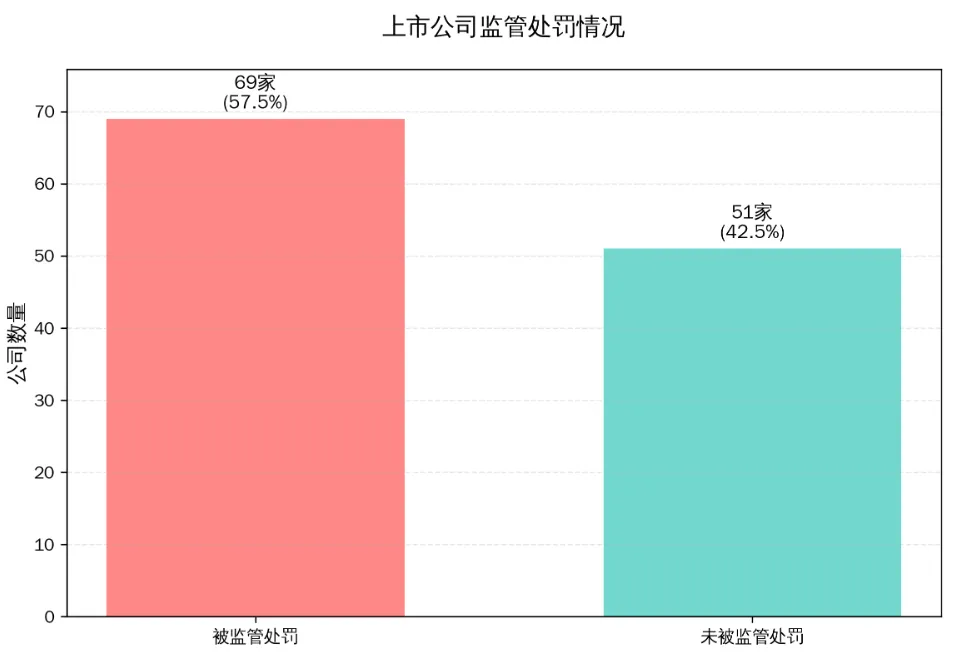

3.1 监管处罚情况

- 被处罚公司

:69 家(57.5%),主要依据证监会《行政处罚决定书》 - 未处罚公司

:51 家(42.5%),多为自查发现并主动更正 - 处罚机构

:涵盖证监会及各地方监管局(广东、湖南等)

3.2 高风险领域识别

- 行业风险

:贸易类企业是舞弊高发群体,占虚增收入案件的 63% - 时间风险

:会计差错更正多涉及 3 年以上历史财务数据,存在滞后调整 - 审计风险

:33 家公司(27.5%)未披露审计机构,审计监督存在盲区

五、风险防控建议

5.1 投资者识别建议

- 财务指标核查

:重点关注收入增长率与经营现金流匹配度、应收账款周转率 - 异常信号警惕

:频繁会计更正、审计机构变更、毛利率异常高企 - 业务真实性验证

:贸易类企业需核查实物流转凭证、仓储记录

5.2 监管重点方向

- 强化贸易业务监管

:建立大宗商品贸易实物流、资金流、单据流三流合一核查机制 - 完善资产核查

:加强存货监盘、预付款项真实性核查 - 推动实时披露

:减少财务信息披露滞后,提高透明度

07

数据采购/数据分析定制服务

上市企业财务舞弊违法手段统计分析报告来源上市企业舆情监控数据库,如果需要完整原始数据和数据分析定制报告,请商务联系QQ:231469242,微信:drug666123。

欢迎各位同学报名<python金融风控评分卡模型和数据分析微专业课>,课程提供专业评分卡模型,集成树模型,分类器和回归模型,描述性统计,变量选择,衍生变量,智能调参,风控业务等知识,有助于各位学员提升模型竞赛的分数。如果大家以后期望在金融行业工作,下述课程也会带来很多帮助,节省大量自我探索时间。微信二维码扫一扫收藏课程。

如果你对《python风控建模实战案例数据库》数据库感兴趣,微信二维码扫一扫即可访问和收藏,了解更多相关介绍。