2025年度经营主体年报公示工作已于2026年1月1日开始,将于6月30日结束。一份年报,关乎信用!请通过国家企业信用信息公示系统及时报、如实报。

其中,外商投资企业年报主要涉及“外商投资基本情况”“投资者信息”“外商投资经营情况”等页面。具体填报内容都为您整理好了,请各位老板收藏并按时报送哦~

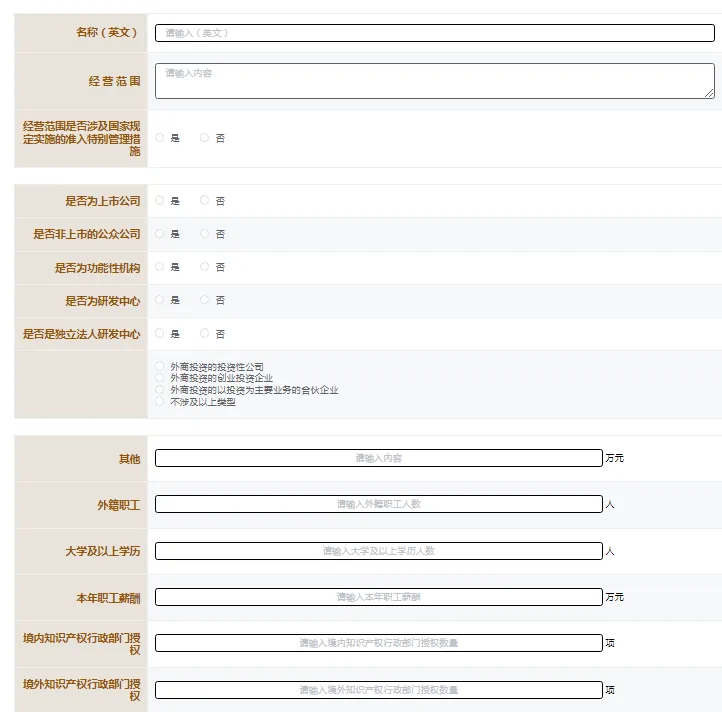

名称(英文):根据企业实际情况填写。如无,请填“无”。

经营范围:根据《营业执照》填写。如经营范围涉及国家规定实施的外商投资准入特别管理措施(包括《外商投资准入特别管理措施(负面清单)》和《自由贸易试验区外商投资准入特别管理措施(负面清单)》,还应勾选相应条目。

企业属性(上市公司):根据公司发行股票实际情况填写,上市的证券市场选项可复选。

企业属性(非上市的公众公司):指在全国中小企业股份转让系统挂牌的公司。

企业属性(功能性机构):功能性机构,是指根据有关规定设立的外商投资采购中心、财务管理中心、结算中心、销售中心、分拨中心和其他功能性机构,以及商务部或省级商务主管部门认定的地区总部。

企业属性(研发中心):是指从事自然科学及其相关科技领域的研究开发和实验发展(包括为研发活动服务的中间试验)的机构。其中,独立法人研发中心,是指外国投资者以企业方式设立的研发中心;非独立法人研发中心,是指外商投资企业以独立部门或分公司形式设立的研发中心。

企业属性(外商投资性公司):是指依据《关于外商投资举办投资性公司的规定》等规定设立的外商投资的投资性公司。外商投资性公司是指外国投资者在境内设立的从事直接投资的公司。

企业属性(高新技术企业):是指根据《高新技术企业认定管理办法》的规定被认定为高新技术企业的外商投资企业,以企业所在地科技部门颁发的《高新技术企业证书》为准。

企业属性(技术先进型服务企业):是指被认定为技术先进型服务企业的外商投资企业,以企业所在地科技部门颁发的《技术先进型服务企业证书》为准。

年末从业人数(总计):指报告年度年末在企业(机构)及其分支机构工作并取得劳动报酬或者经营收入的全部人员数量,包含劳务派遣人员和临时工。【该项在企业基本信息页填写】

年末从业人数(其中外籍职工):指报告年度年末,在企业(机构)及其分支机构工作并取得劳动报酬的外国公民和台、港、澳人员数量。

年末从业人数(大学及以上学历):指报告年度年末,企业(机构)中具有大专以上学历的从业人员数量。

本年职工薪酬:是指企业(机构)报告年度所属的纳税年度,支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

境内知识产权行政部门授权:指截至报告年度年末,企业(机构)作为专利权人拥有的、经中国境内知识产权行政部门授权且在有效期内的发明专利件数。

境外知识产权行政部门授权:指截至报告年度年末,企业(机构)作为专利权人拥有的、经有关国家/地区知识产权行政部门授权且在有效期内的发明专利件数。

本页面请根据截至报告年度年末的状态填写投资者信息,如有多个投资者,请填完一个后保存再添加。

投资者名称(中文):根据投资者实际情况填写。如无,请填“无”。

投资者名称(英文):根据企业实际情况填写。如无,请填“无”。

国别(或地区):是指自然人投资者的国籍国,或法人、其他组织投资者的注册地。如果投资者为外商投资的投资性公司、创业投资企业、以股权投资为主要业务的合伙企业,则投资者国别(或地区)应当勾选“中国”。如果投资者来自香港、澳门、台湾地区,应当勾选“香港地区”“澳门地区”“台湾地区”,请勿勾选“中国”

资金来源地:按穿透原则追溯资金实际来源地,根据境外投资者资金的实际来源国家/地区填写,不能填写英属维尔京群岛、开曼群岛、萨摩亚、毛里求斯、巴巴多斯、百慕大等自由港。投资者是境内设立的投资性公司、创业投资企业或以投资为主要业务的合伙企业等情况的,资金来源地请填写“中国”。

世界500强企业参与投资情况:根据境外投资者的投资者是否曾入选美国《财富》杂志每年评选的“全球最大五百家公司”排行榜实际情况填写。

投资者最终实际控制人:是指通过股份、股权、财产份额、表决权或者其他类似权益最终直接或间接对企业(机构)实现控制(支配行为)的自然人、企业、政府机构或国际组织。实际控制人是境外的,需追溯至境外上市公司、境外自然人、外国政府机构(含政府基金)或国际组织;实际控制人是境内的,需追溯至境内上市公司、境内自然人或国有/集体企业。

温馨提示:注意单位是万元。

营业总收入:指当年企业(机构)及其分支机构经营主要业务和其他业务所取得的收入总额。【该项在“资产状况信息页”填写】

营业成本:包括主营业务成本与其他业务成本支出。

营业费用:指当年企业(机构)在销售产品、自制半成品和提供劳务等过程中发生的费用。

研发投入:指报告年度企业(机构)研究与开发过程中发生的各项支出。

纳税总额:指企业(机构)当年实际缴纳的增值税、消费税、企业所得税、个人所得税、关税及其他各税的合计数额。【该项在“资产状况信息页”填写】

增值税:指报告年度企业(机构)实际缴纳的增值税。

消费税:指报告年度企业(机构)实际缴纳的消费税。

企业所得税:指报告年度企业(机构)实际缴纳的企业所得税。

个人所得税:指报告年度企业(机构)实际缴纳的个人所得税。

关税:指报告年度企业(机构)实际缴纳的关税。

利润总额:指企业(机构)在报告年度的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等,亏损用“-”表示。按当年财务会计报告中“利润表”所披露的“利润总额”科目发生额填写。【该项在“资产状况信息页”填写】

净利润:指企业(机构)在报告年度实现的净利润,亏损用“-”表示。按当年财务会计报告中“利润表”所披露的“净利润”科目发生额填写。【该项在“资产状况信息页”填写】

外方股东享有的净利润:指报告年度企业(机构)净利润中归属于境外投资者的部分,按境外投资者股权比例或约定比例(符合相关法律法规规定)乘以财务报表中的净利润计算。

分配外方股东的利润:指报告年度企业(机构)实际分配境外投资者的利润,可能包含以往年度产生的利润。该数据一般出现在财务报表的附注部分,也可通过查看企业内部董事会/股东会利润分配会议记录获取。【该项不会小于0】

汇往外方股东的利润:指报告年度企业(机构)实际汇往境外投资者的利润,可能包含以往年度产生的利润。该数据可与为企业办理利润汇出业务的银行沟通获取。【该项不会小于0】

外方股东利润转投资:指当年境外投资者利润转投资金额,包括转增本企业注册资本和转投境内其他企业注册资本的金额,可能包含以往年度产生的利润。

转增本企业(机构)注册资本:指外方股东利润转投资部分。

转投其他企业(机构)注册资本:指外方股东利润转投资部分。

本年外方股东贷款借款:指报告年度内,境外投资者以自有资金向外商投资企业(机构)提供的贷款本金和针对境外股东贷款所获得的利息,包括债券和信贷。

本年外方股东贷款还款:指报告年度内,外商投资企业(机构)对境外投资者偿还的贷款本金和利息,包括债券和信贷。

对境外投资者的债务合计:指报告年度年末外商投资企业(机构)对境外投资者的应付债券、短期借款、应付票据、应付账款、预收款项、应付利息、应付股利、其他应付款、长期借款、长期应付款、其他债务等。

在境外投资者的存款合计:指当境外投资者为存款类金融机构时,报告年度年末外商投资企业(机构)在保留所有权的条件下存储在境外投资者处的资金。

对境外投资者的债权合计:指报告年度年末外商投资企业(机构)对境外投资者的债券投资、营收票据、营收账款、预付款项、应收利息、应付股利等。应按各项科目所列资产取得时的成本原值填写,不是计提减值准备后的净值。

注:资产总额、所有者权益合计、负债总额均在“资产状况信息页”填写。

资产总额:与会计准则中资产负债表的概念一致,填写截至报告年度年末,资产负债表上记录的资产总额,包括流动资产和非流动资产。其中:

流动资产:与会计准则中资产负债表的概念一致。

其他应收款:与会计准则中资产负债表的概念一致。

非流动资产:与会计准则中资产负债表的概念一致。

非流动资产-长期股权投资:与会计准则中资产负债表的概念一致。

非流动资产-固定资产:与会计准则中资产负债表的概念一致。

非流动资产-无形资产:与会计准则中资产负债表的概念一致。

负债总额:与会计准则中资产负债表的概念一致,填写截至报告年度年末,资产负债表上记录的负债总额,包括流动负债和非流动负债。其中:

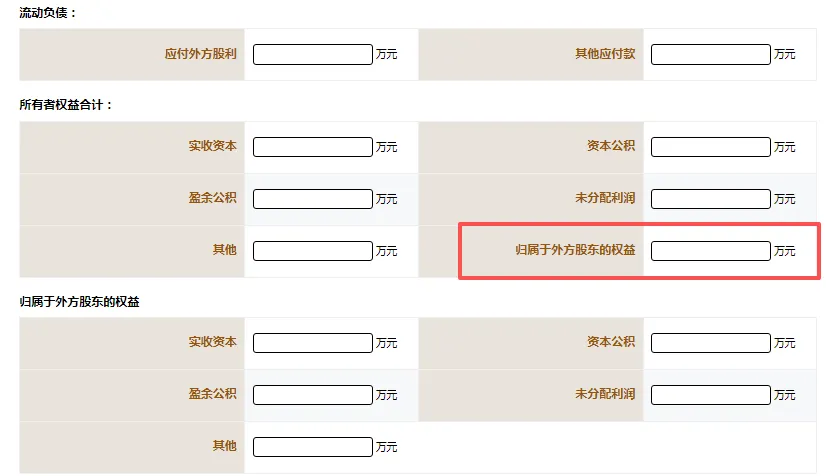

流动负债:与会计准则中资产负债表的概念一致。

应付外方股利:与会计准则中资产负债表的概念一致,指已宣告分配但尚未支付给境外投资者的股利(未扣除应代扣代缴的税款)。

其他应付款:与会计准则中资产负债表的概念一致。

非流动负债:与会计准则中资产负债表的概念一致。

所有者权益:与会计准则中资产负债表的概念一致,填写截至报告年度年末,资产负债表上记录的权益总额,包括实收资本、资本公积、盈余公积和未分配利润等。外商投资的投资性公司、创业投资企业、以投资为主要业务的合伙企业应按母公司财务报表(而非合并报表)填写该项数据。其中:

所有者权益合计-实收资本:与会计准则中资产负债表的概念一致。

所有者权益合计-资本公积:与会计准则中资产负债表的概念一致。

所有者权益合计-盈余公积:与会计准则中资产负债表的概念一致。

所有者权益合计-未分配利润:与会计准则中资产负债表的概念一致。

所有者权益合计-其他:与会计准则中资产负债表的概念一致。

所有者权益合计-归属于外方股东的权益:按外方股东的持股比例或约定比例(符合法律法规的规定)乘以所有者权益计算所得,包括实收资本、资本公积、盈余公积和未分配利润等。【该项不要漏填写,详见上图红框处】

所有者权益合计-归属于外方股东的权益-实收资本:按外方股东的持股比例或约定比例(符合法律法规的规定)乘以实收资本计算所得。

所有者权益合计-归属于外方股东的权益-资本公积:按外方股东的持股比例或约定比例(符合法律法规的规定)乘以资本公积计算所得。

所有者权益合计-归属于外方股东的权益-盈余公积:按外方股东的持股比例或约定比例(符合法律法规的规定)乘以盈余公积计算所得。

所有者权益合计-归属于外方股东的权益-未分配利润:按外方股东的持股比例或约定比例(符合法律法规的规定)乘以未分配利润计算所得。

所有者权益合计-归属于外方股东的权益-其他:按外方股东的持股比例或约定比例(符合法律法规的规定)乘以所有者权益中其他计算所得。

外方股东享有的净利润应与净利润同正/同负/同为0,绝对值应≤净利润的绝对值;

分配外方股东的利润≥0;

汇往外方股东的利润≥0;

汇往外方股东的利润≤分配外方股东的利润;

资产总额=其中:流动资产+非流动资产;

负债总额=其中:流动负债+非流动负债;

资产总额=负债总额+所有者权益合计;

其中:归属于外方股东的权益的绝对值≤所有者权益合计的绝对值;

归属于外方股东的未分配利润的绝对值≤所有者权益合计中的未分配利润的绝对值;

所有者权益合计=其中:实收资本+资本公积+盈余公积+未分配利润+其他;

其中:归属于外方股东的权益=其中:实收资本+资本公积+盈余公积+未分配利润+其他。

纳税总额≥增值税+消费税+营业税+企业所得税+个人所得税+关税

图文版权归原作者所有,如有侵权,请联系删除