中国五矿化工进出口商会宣布将于3月25日举办稀土和稀有金属出口政策说明会,会议邀请商务部和海关总署部门领导参会并发言;叠加1月6日商务部升级对日“两用”物项出口管制,稀土市场的供给约束将持续强化。

稀土是中国掌控高端制造、国防安全与全球产业链话语权的核心战略资源。强化稀土供给管制,是守护战略稀缺资源、夯实科技自立自强的关键战略。

今天重点解读 稀土永磁。

近期热门行业文章

稀土行业基本介绍

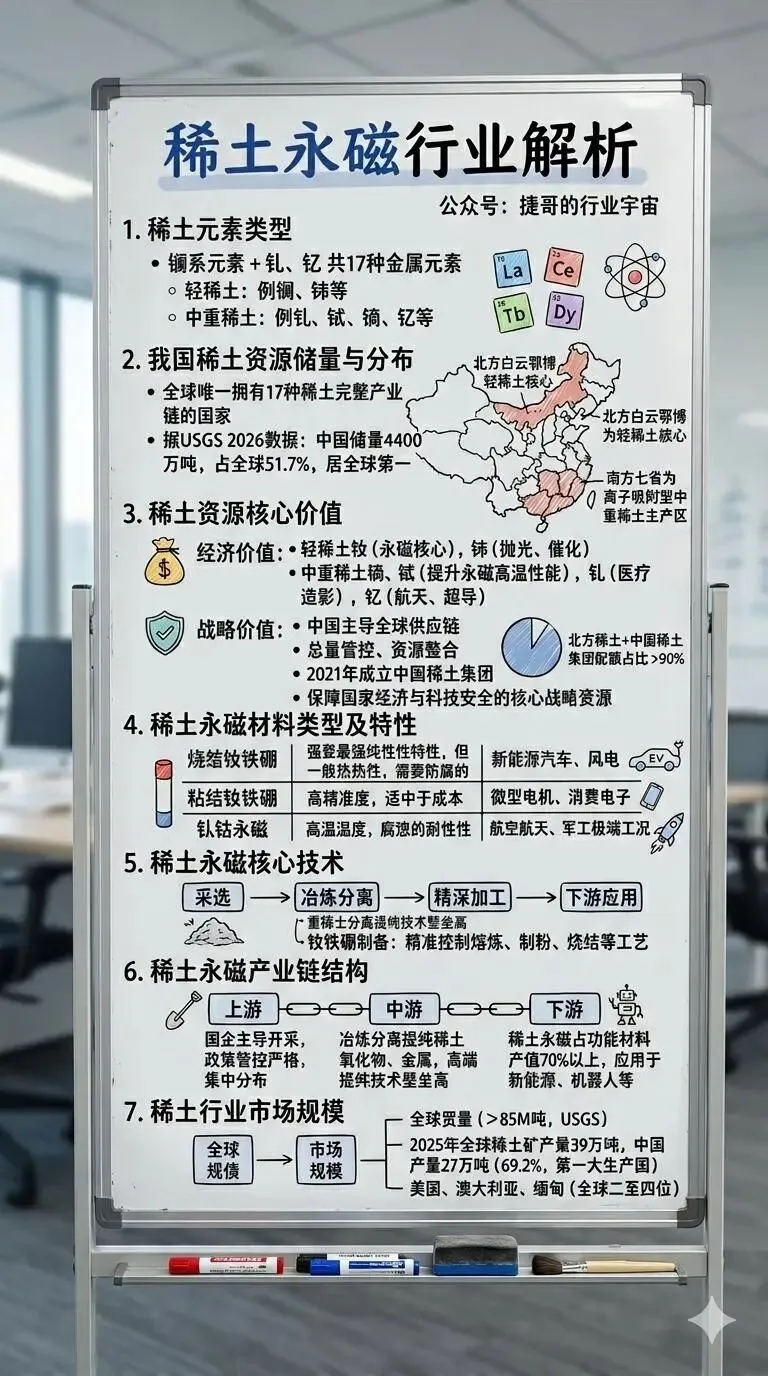

稀土元素的类型

稀土元素,是化学周期表中镧系元素以及钪和钇共17种金属元素的总称,因独特的电子层结构与优异的磁、光、电等物理化学特性,被誉为“21世纪的战略元素”和“现代工业的维生素”。

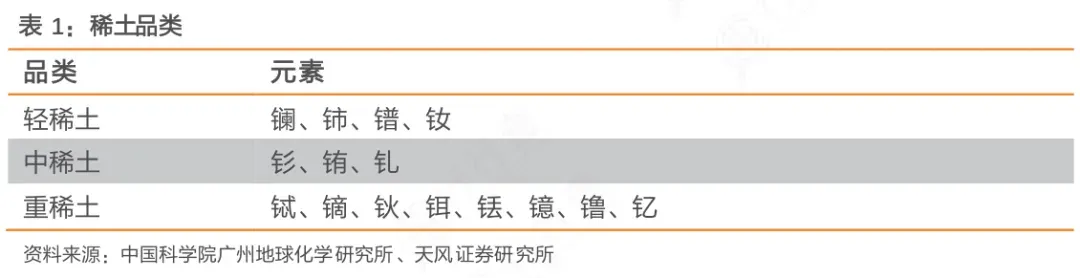

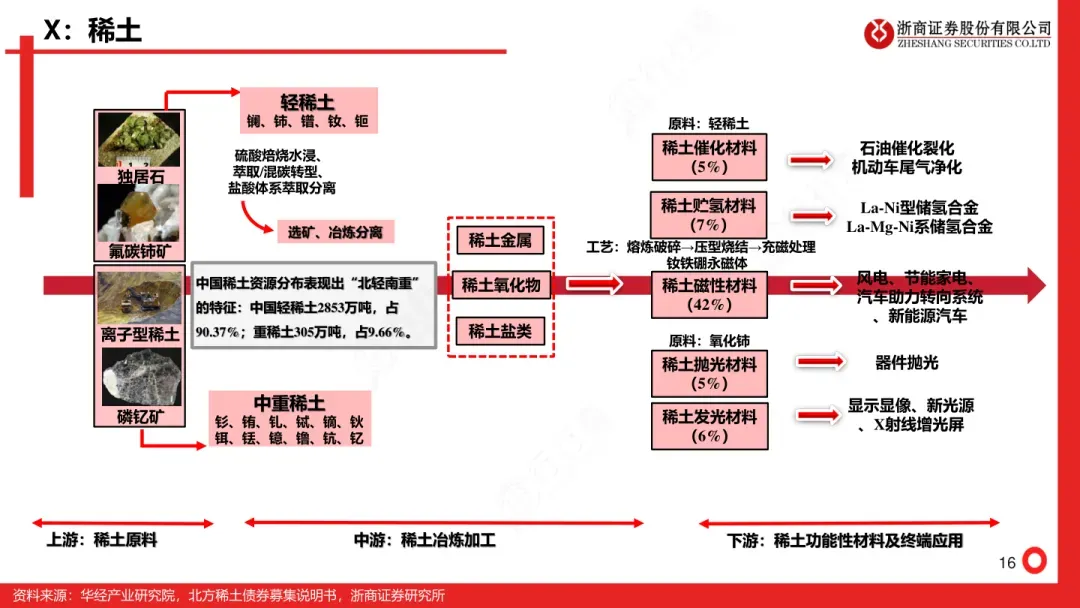

根据物理和化学性质的不同,稀土元素分为轻稀土、中稀土和重稀土三类。

轻稀土包括镧(La)、铈(Ce)、镨(Pr)、钕(Nd)等元素,而中重稀土则包括钆(Gd)、铽(Tb)、镝(Dy)、钇(Y)等。这种分类不仅基于原子序数和离子半径的差异,还反映了它们在资源分布、提取工艺及终端应用上的显著区别。

我国稀土资源储量与分布格局

中国是全球唯一具备17种稀土元素完整产业链的国家,并在稀土资源储量、产量和技术水平上均居世界前列。

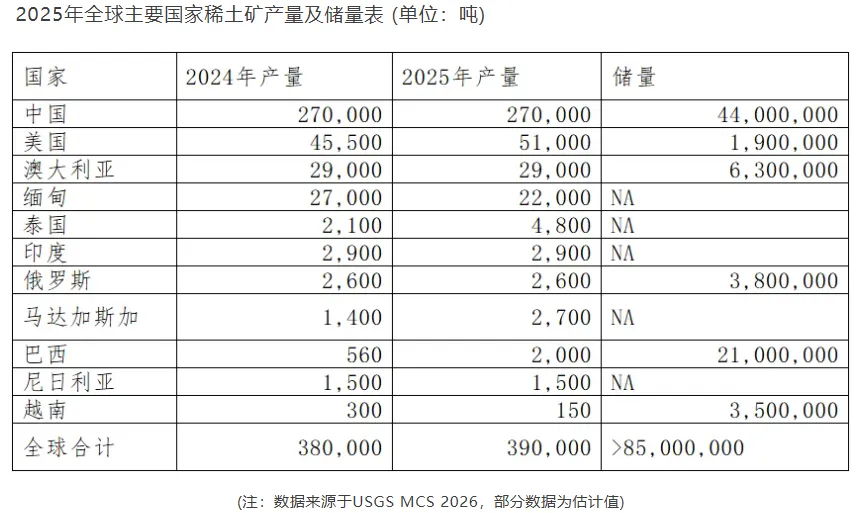

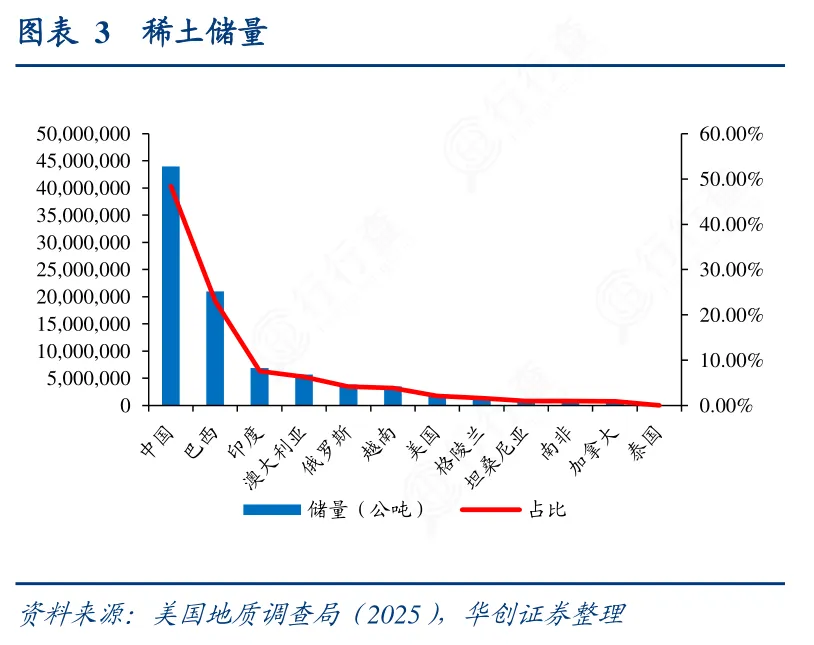

根据美国地质调查局(USGS)《2026年矿物商品摘要》,中国稀土氧化物(REO)储量约为4400万吨,占全球总储量的约51.7%,继续保持全球第一。巴西以2100万吨的储量位居第二,第三为澳大利亚(630万吨)。

(数据时间:2026-2)

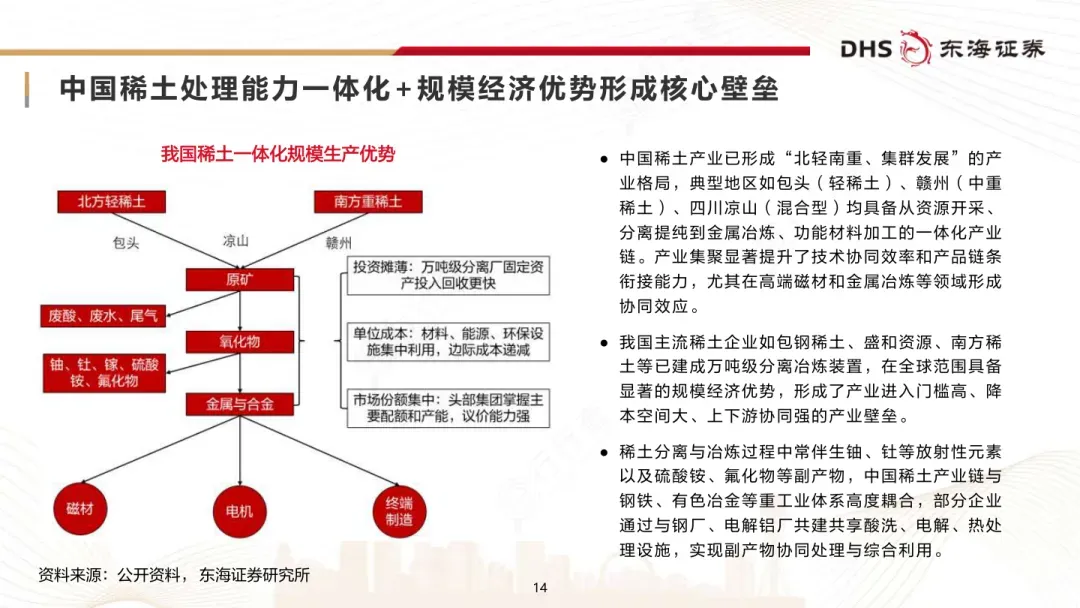

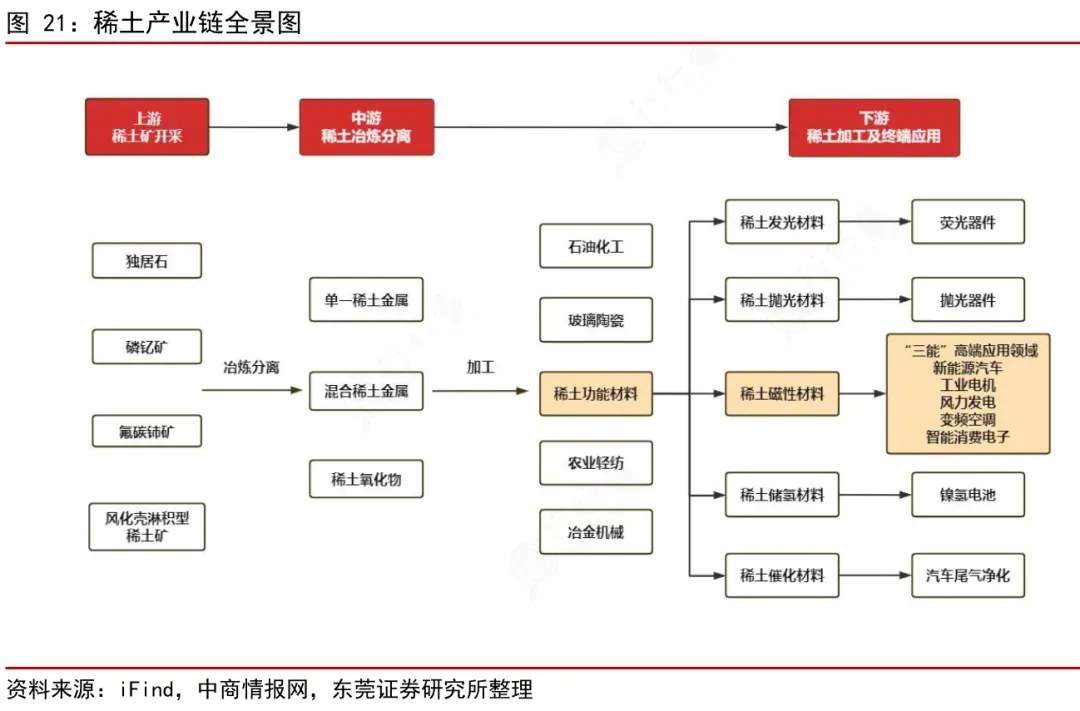

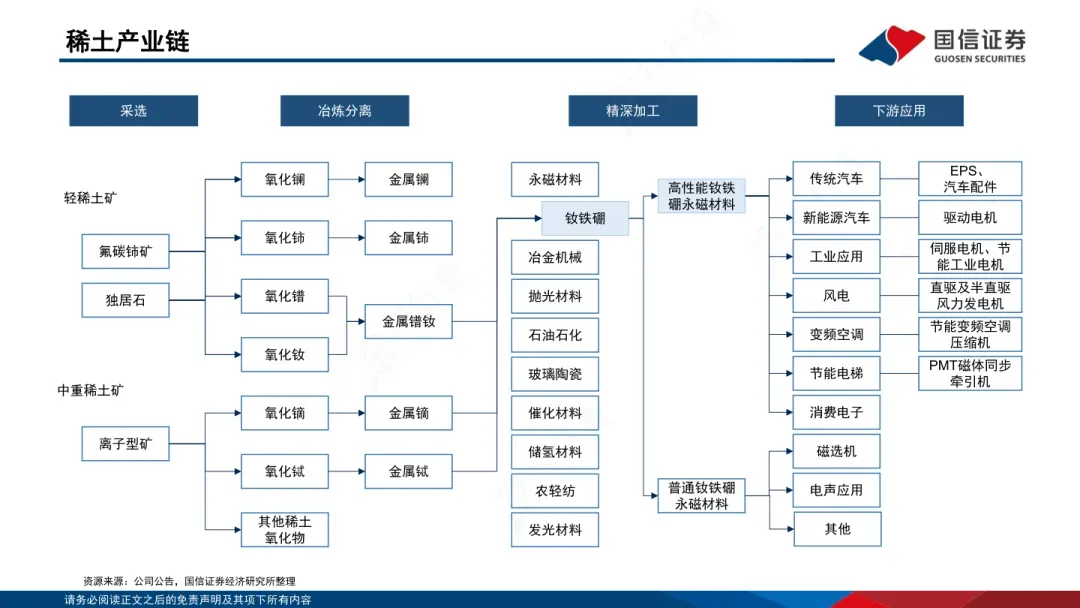

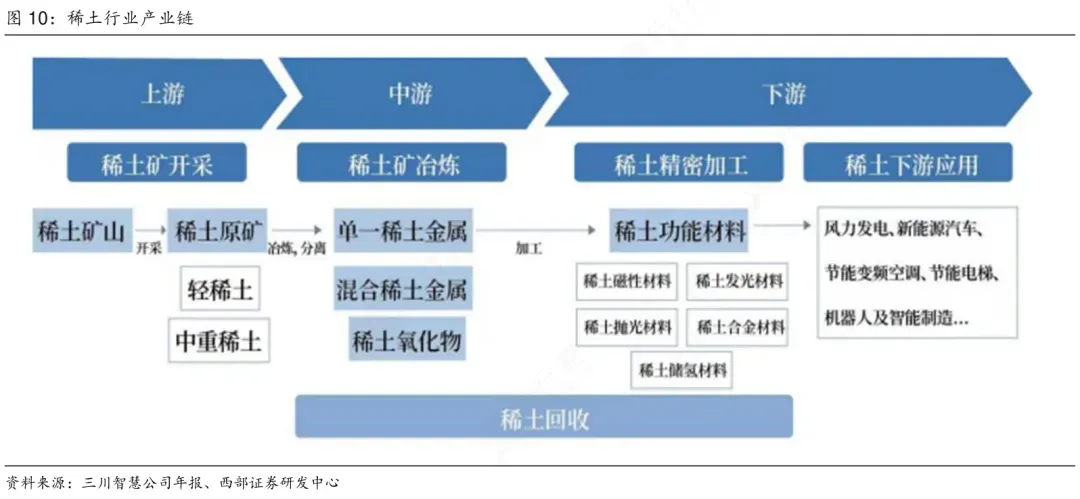

我们中国的稀土行业,围绕稀土资源勘探、开采、选矿、冶炼分离、深加工及终端应用已形成完整产业链,涵盖从上游原矿采选到下游高科技产品制造的全过程。

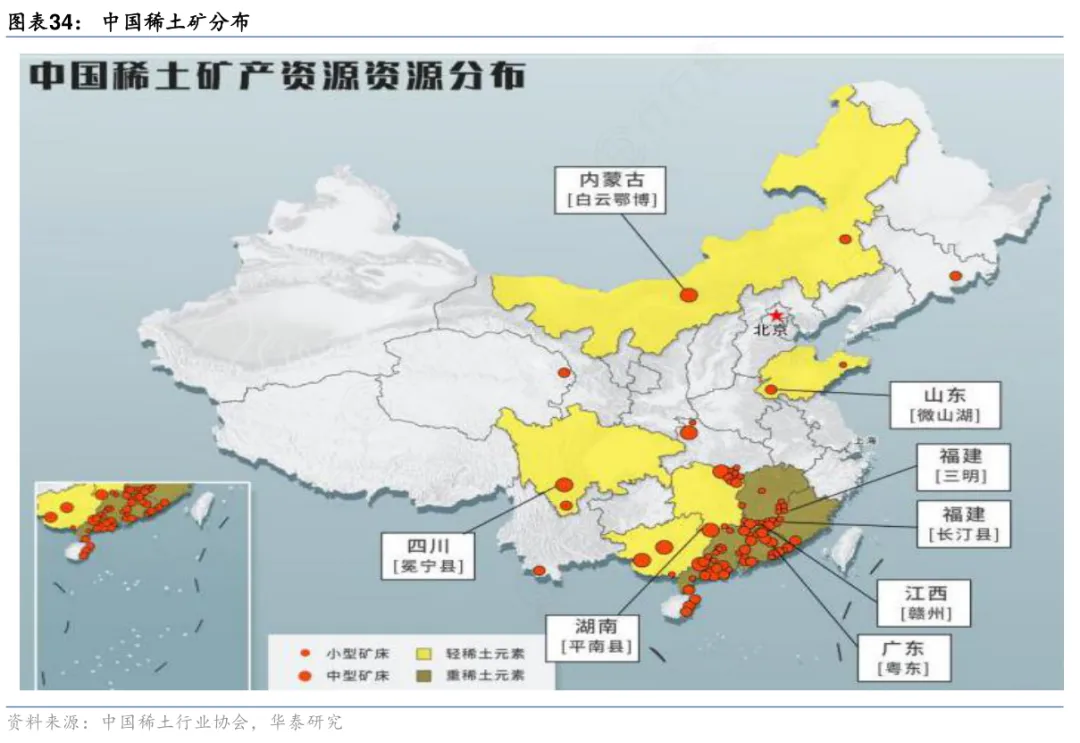

区域来看,我国稀土行业以内蒙古白云鄂博矿为代表的轻稀土资源,和南方七省(如江西、广东等)特有的离子吸附型中重稀土资源为基础,形成了“北轻南重”的资源分布格局。

每天更多热点赛道(AI算力、半导体、机器人、商业航天等)会发布在行业情报站,包含原创的 图文+视频+报告,欢迎加入(每日1v1推送)。 ??产品说明

点击预览捷哥的行业情报站

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者

稀土资源的重要价值

稀土资源的经济价值

稀土元素在工业和高科技领域具有不可替代的重要性。

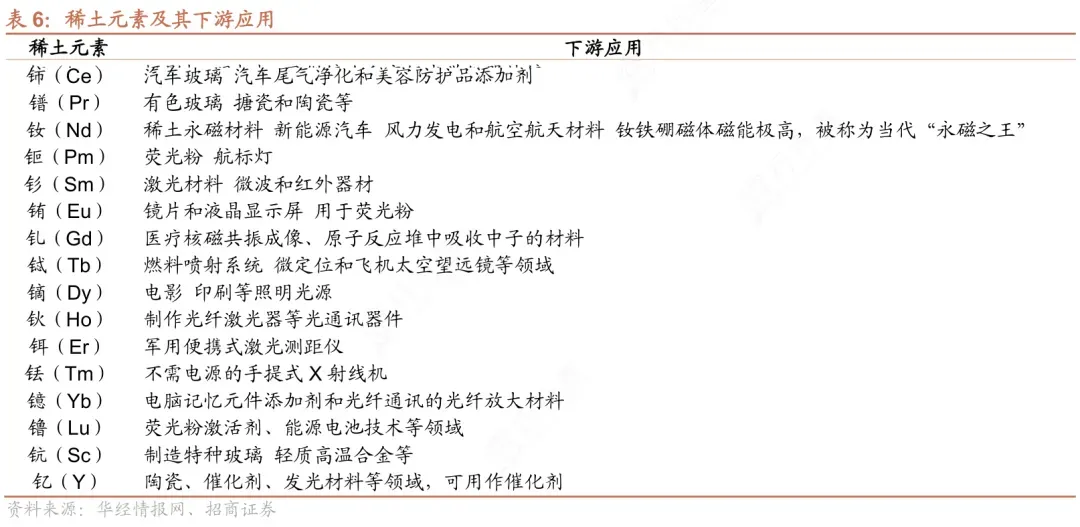

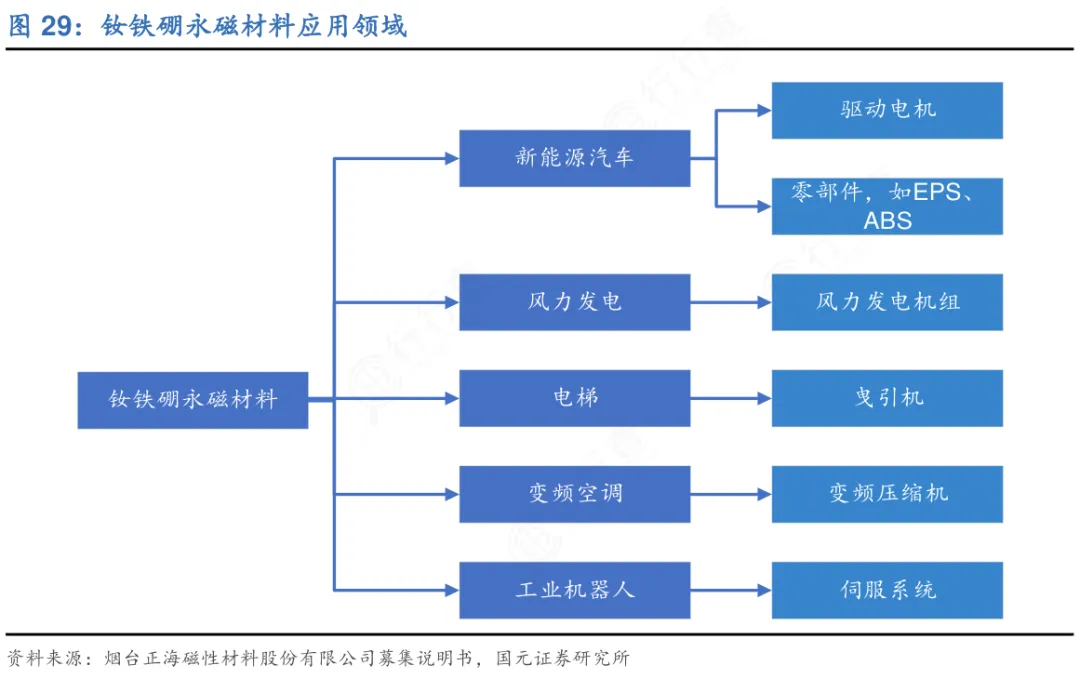

轻稀土中的钕(Nd)是高性能永磁材料的核心成分,广泛应用于新能源汽车驱动电机、风力发电机和航空航天材料等领域;铈(Ce)则用于抛光粉、催化剂和玻璃着色剂;铕(Eu)是红色荧光粉的关键材料,广泛应用于电视屏幕和医疗诊断系统。

中重稀土元素如镝(Dy)和铽(Tb)被用于提升钕铁硼永磁材料的高温性能,钆(Gd)是核磁共振成像(MRI)造影剂的重要成分,而钇(Y)则广泛应用于激光、高温超导体和航空航天领域。

稀土资源的战略价值

在全球地缘政治和科技竞争中,稀土资源的战略地位尤为突出。中国凭借其丰富的资源储备、完整的产业链布局和技术优势,在全球稀土供应链中占据主导地位。

近年来,中国政府采取了一系列措施加强稀土行业的管控,包括实施开采和冶炼分离总量控制制度、推进资源整合、组建大型稀土集团等。

2021年底,中国正式成立“中国稀土集团”,整合了中铝公司、五矿稀土、赣州稀土等资源,进一步强化了对中重稀土资源的控制力和产业链协同能力。

目前,全国稀土开采和冶炼分离配额主要由北方稀土和中国稀土集团主导,合计占比超过90%。

随着新能源汽车、风电、机器人等新兴产业的快速发展,全球对高性能稀土永磁材料的需求持续增长,预计未来几年可能出现稀土供应短缺的局面。在此背景下,稀土已成为维护国家经济安全和科技竞争力的重要战略资源。

稀土永磁材料的主要特性

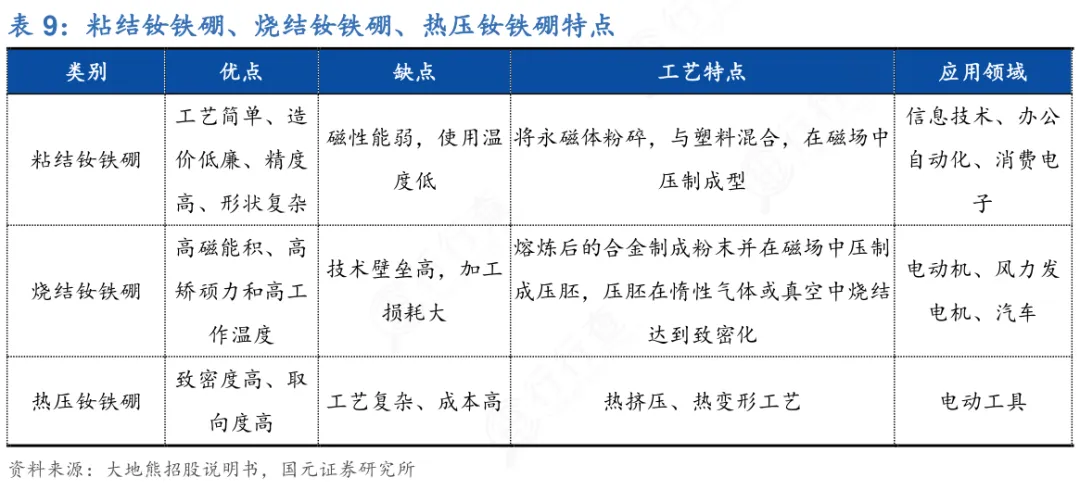

稀土永磁材料主要分为烧结钕铁硼、粘结钕铁硼、钐钴永磁三大类,三者性能、工艺与适用场景差异鲜明。

烧结钕铁硼

烧结钕铁硼是目前磁性能最强的稀土永磁,剩磁、矫顽力与磁能积均居首位,分为高低温牌号,可满足大功率需求。但耐温性有限、易氧化腐蚀,需做防腐处理,是新能源汽车、风电、工业机器人等高端制造的核心材料。

粘结钕铁硼

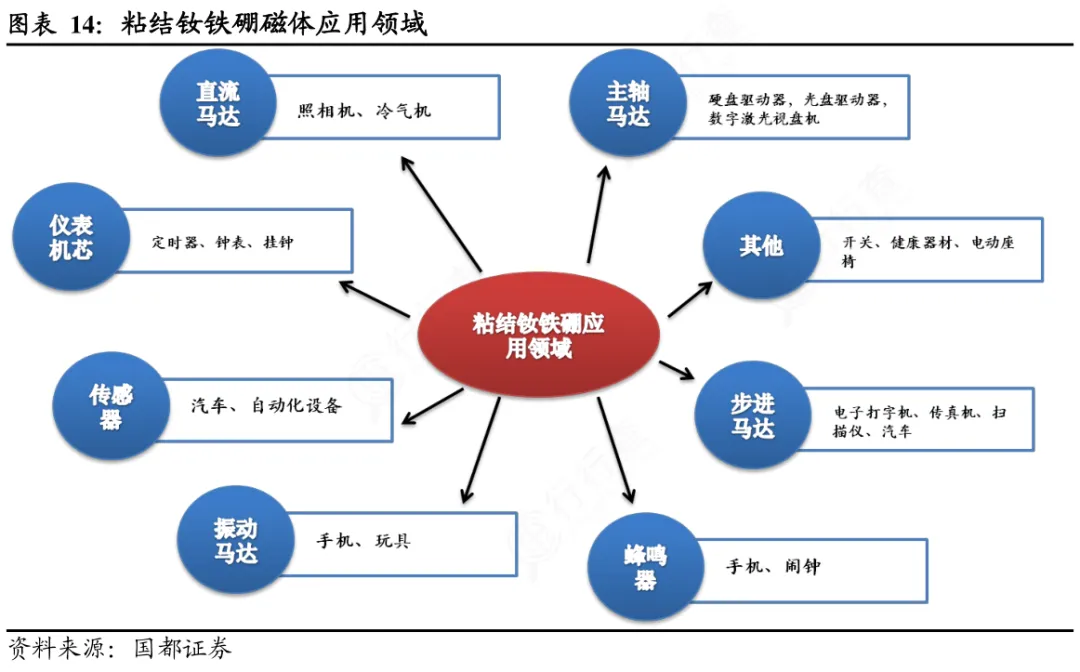

粘结钕铁硼由磁粉与树脂混合压制而成,成型精度高、尺寸规整、耐腐蚀,无需后续加工。其磁性能弱于烧结钕铁硼,但稳定性好、成本适中,多用于微型电机、消费电子、精密仪器等小型化器件。

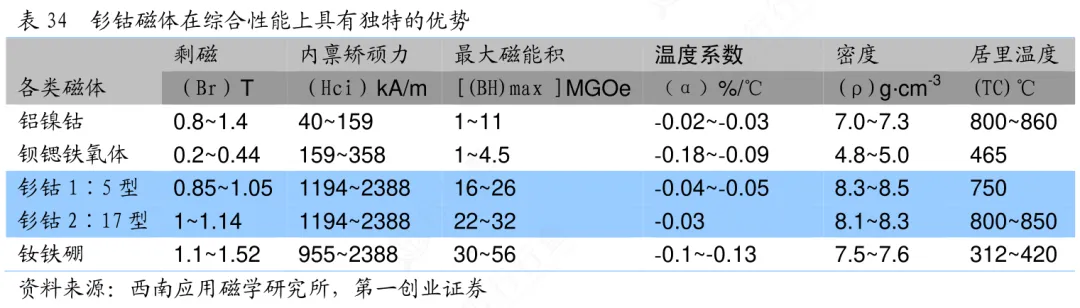

钐钴永磁

钐钴永磁含钐钴1:5型与2:17型,耐高温、抗腐蚀、抗氧化能力突出,可在350℃以上环境稳定工作。磁性能略低于烧结钕铁硼,成本更高,主要应用于航空航天、军工、高端传感器等极端工况领域。

稀土永磁的核心技术

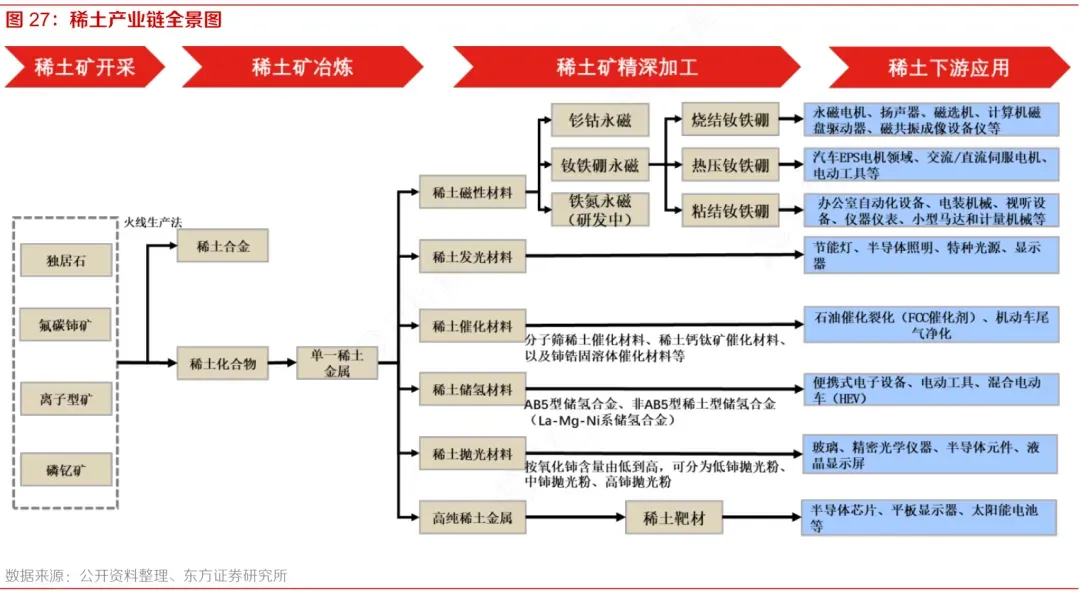

我国稀土行业的核心技术贯穿于整个产业链,主要包括采选、冶炼分离、精深加工和下游应用四大环节。

在采选环节,我国南方地区的离子吸附型稀土矿是全球重稀土资源的主要来源。在冶炼分离环节,轻稀土矿通过焙烧、浸出、萃取等工艺获得单一稀土氧化物,而中重稀土矿则需采用溶剂萃取法或离子交换法进行高效分离。这一过程对技术要求极高,尤其是重稀土元素的分离提纯涉及复杂的多级萃取流程。

在精深加工环节,稀土元素被制成高性能钕铁硼永磁材料、发光材料、催化材料等功能材料。

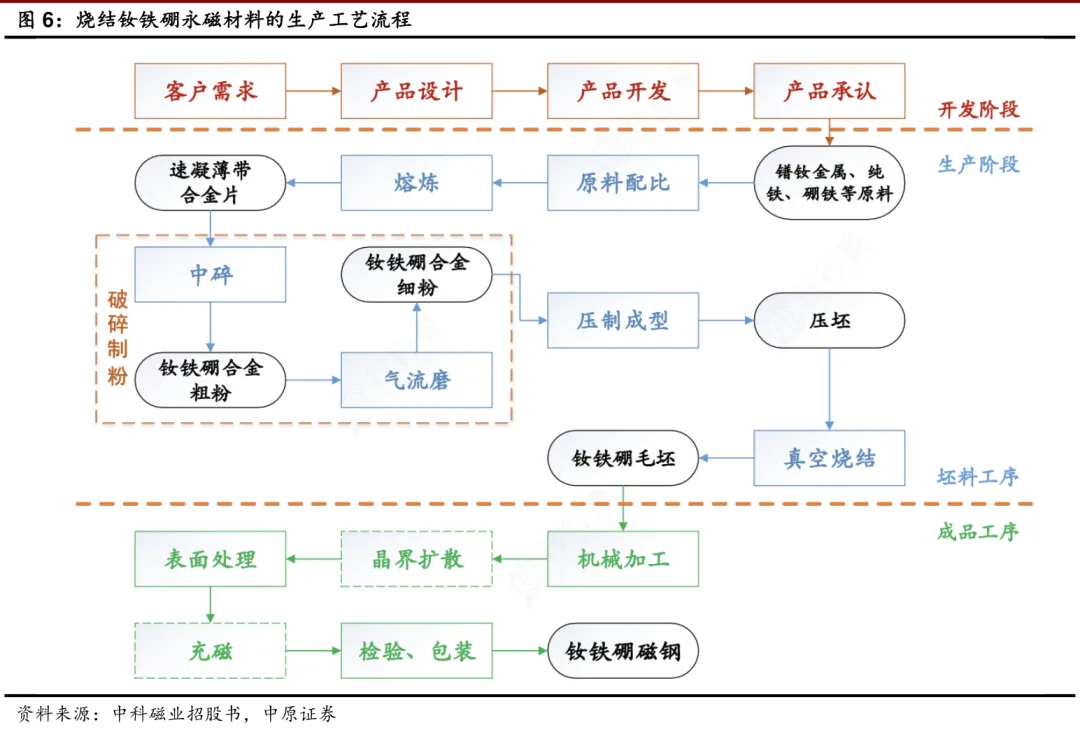

高性能钕铁硼磁体的制备工艺包括合金熔炼、制粉、取向成型、烧结等多个步骤,要求精确控制晶粒尺寸和微观结构以实现高性能指标。

在下游应用环节,稀土材料广泛服务于新能源、电子信息、节能环保和国防军工等战略性新兴产业,成为推动现代工业发展的关键支撑。

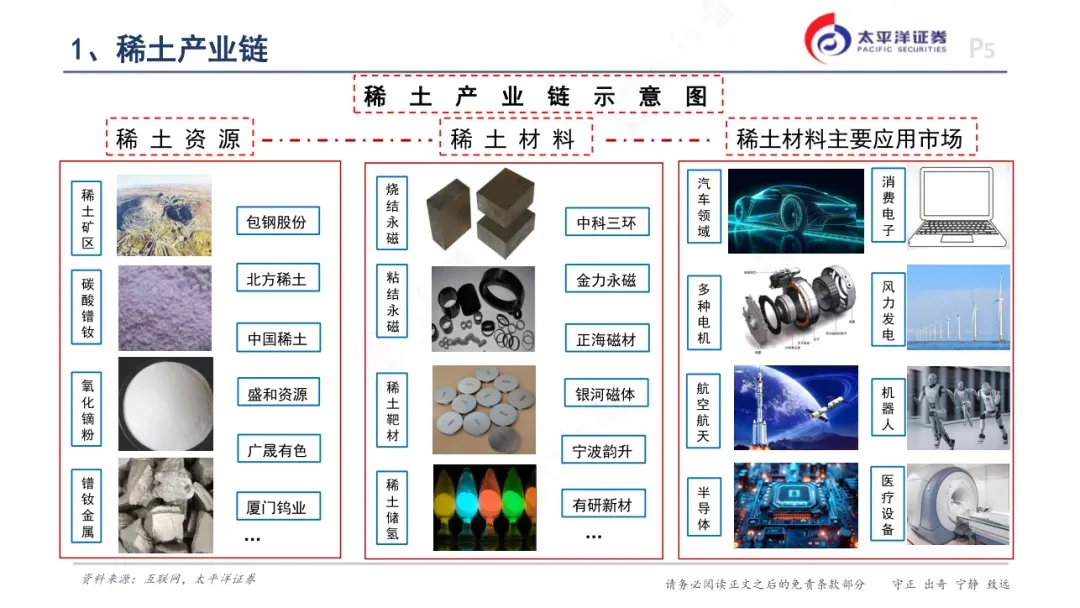

稀土永磁产业链解析

稀土产业链在上游资源开采环节,呈现出以国有企业主导的稳定格局,中国主要由北方稀土、中国稀土、厦门钨业和广东稀土等国企掌控稀土矿产资源的开发与供给,由于国家对稀土开采实施严格的准入资质管理,新企业难以进入该领域,形成了高度集中且受政策调控影响显著的市场结构。

轻稀土资源主要集中于内蒙古白云鄂博矿区,而中重稀土则多分布于江西、广东等南方省份的离子型矿床,形成“北轻南重”的地理分布特征。

在中游分离冶炼环节,技术成熟度较高但竞争激烈,主要任务是将稀土精矿通过湿法或火法冶金工艺转化为高纯度的单一稀土氧化物、金属或盐类产品,如氧化镨钕、金属镝铽等关键中间体,这一阶段附加值高于初级采选,但仍受限于上游原料配额分配机制。

目前中游加工企业数量较多,市场化程度高,尤其在高性能钕铁硼永磁材料所需的镨、钕、镝、铽等元素的提纯方面存在较高的技术门槛,导致部分高端产品仍依赖少数龙头企业供应。

下游应用环节,稀土功能材料整体占据产业链价值最大比重。其中,稀土永磁材料是最核心的应用方向,占功能材料总产值70%以上,广泛应用于新能源汽车驱动电机、风力发电机、节能变频空调压缩机、机器人伺服系统等领域。

稀土行业市场规模

全球稀土元素储量在地壳中相对丰富,但可开采的浓度较为罕见。根据USGS最新数据,全球稀土资源总储量超过8500万吨。其中,中国拥有的稀土储量为4400万吨,占全球总储量的约 51.7%。

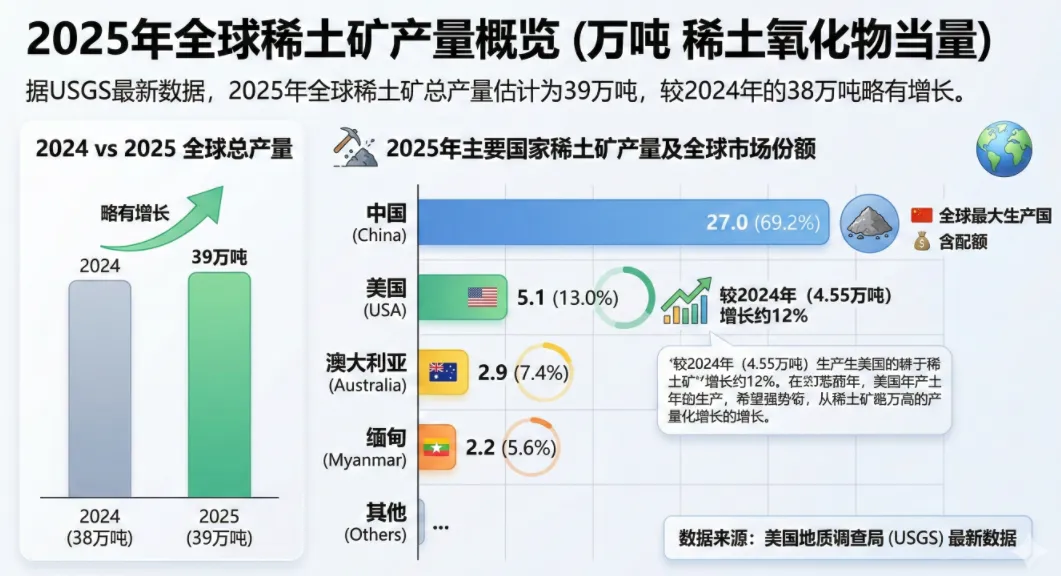

从产量来看,据USGS最新数据,2025年全球稀土矿总产量估计为39万吨,较2024年的38万吨略有增长。中国2025年产量为27万吨(含配额),占全球总产量的69.2%,依然是全球最大的稀土生产国。

美国产量为5.1万吨,较2024年的4.55万吨增长约12%,占全球份额的13%。澳大利亚产量保持在2.9万吨左右,缅甸产量约为2.2万吨。

(图片由AI生成,数据时间:2026-2)

稀土行业代表性企业

第一梯队(全球头部,商业化成熟、份额领先)

北方稀土(中国):全球轻稀土绝对龙头,背靠白云鄂博矿,开采冶炼产能全球第一,国内轻稀土配额占比近 60%,全产业链布局完善。

中国稀土集团(中国):国务院国资委直属央企,全球中重稀土产业主导者,掌控国内近 80% 的中重稀土开采与冶炼配额,全产业链自主可控,全球供应链核心支柱。

MP Materials(美国):北美唯一具备规模化稀土采选、冶炼分离全流程能力的龙头企业,运营芒廷帕斯顶级轻稀土矿。

莱纳斯稀土(澳大利亚):中国以外全球最大稀土冶炼分离企业,手握韦尔德山高品位稀土矿,马来西亚基地具备重稀土分离能力。

盛和资源(中国):国内稀土国际化布局龙头,是运营主体MP Materials的第二大股东,布局全球多区域核心资源,冶炼产能领先,轻重稀土协同发展。

第二梯队(区域 / 技术领先,快速扩张)

厦门钨业(中国):福建省属稀土龙头,钨稀土双主业协同,掌控省内中重稀土资源,新能源、工业电机领域客户优势突出,产能持续扩张。

广晟有色(中国):广东省属稀土龙头,掌控省内中重稀土开采冶炼配额,深耕中重稀土深加工,华南区域市场主导权稳固。

Neo Performance Materials(加拿大):北美稀土深加工龙头,稀土磁性材料、特种化学品技术全球领先,深度绑定欧美军工、汽车高端市场。

中色股份(中国):国内稀土海外布局标杆,深耕东南亚、非洲稀土资源开发,分离技术行业领先,是国内唯一在海外拥有规模化稀土冶炼分离产能的企业,海外产能规模居国内首位。

Iluka Resources(澳大利亚):澳洲第二大稀土企业,拥有已投产的规模化稀土分离产能,高品位稀土资源储备充足,锁定欧美新能源车企长期供货协议,是海外稀土供给端核心成长标的。

第三梯队(技术特色 / 细分领先,规模待扩)

有研稀土(中国):背靠有研集团,国内稀土新材料技术国家队,高端特种稀土材料技术顶尖,聚焦军工、航空航天定制化材料,技术优势突出。

Ucore Rare Metals(美国):美国稀土分离技术创新龙头,自主研发分子识别分离技术,环保型重稀土冶炼工艺领先,北美稀土供应链国产化核心标的。

中稀天马(中国):国内稀土二次资源回收细分龙头,稀土废料回收利用技术领先,回收产能与市占率稳居国内前列,稀土循环经济标杆企业。

格陵兰矿业(格陵兰):全球高品位重稀土资源龙头,拥有科瓦内湾超大型稀土矿床,资源储备优势突出,正推进商业化产能建设。

华宏科技(中国):国内稀土回收与深加工细分龙头,稀土废料综合利用产能领先,深度绑定新能源汽车磁材供应链,循环经济赛道竞争力突出。

三井金属矿业(日本):日本稀土深加工与回收细分龙头,稀土高端化学品与废料回收技术领先,服务日系车企与高端电子制造,精细化加工特色鲜明。

(公开资料整理,行业研究分享,勿做投资建议)

每天更多热点赛道(AI算力、半导体、机器人、商业航天、固态电池等)会发布在行业情报站,包含 图文+视频+报告,欢迎加入。 ??产品说明

(END)

- 作者介绍 -

联系方式:jaydata888

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者