ADL 体育与科技是ADL China旗下周更类栏目号,持续关注国内外体育科技行业动向。ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。

Sports Technology

原唱由美国歌手

Rachel Platten演唱

"我正是狮子,亦或是猛虎"

2/27 2026

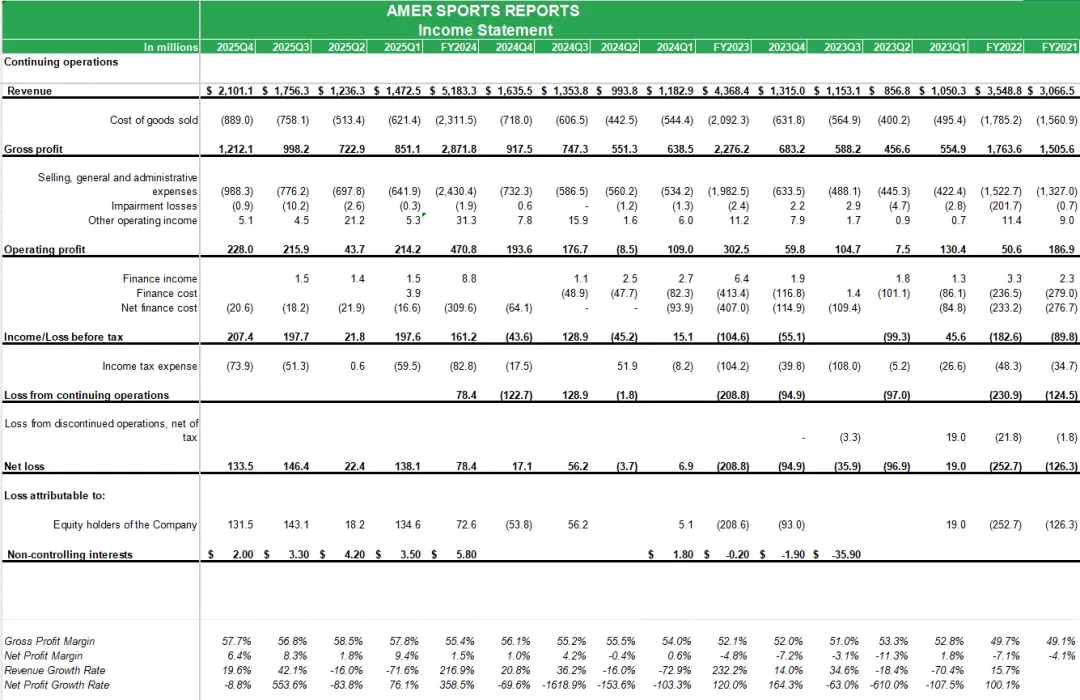

2025财年,Amer Sports交出一份极具含金量的成绩单。全年收入同比增长27%,达到66亿美元,调整后营业利润率提升至12.8%,实现规模与盈利能力同步抬升。从季度表现看,第四季度收入同比增长28%,延续高增长动能。

更重要的是,这种增长并非单一品牌或单一区域拉动,而是覆盖品牌组合、区域市场与销售渠道的结构性提升。技术服饰、户外性能与球拍类业务均实现两位数增长,集团经营质量明显优化,为下一阶段的全球扩张奠定坚实基础。

业绩延续高增,盈利能力稳步抬升

从2025年第四季度数据看,公司单季收入21.01亿美元,同比2024年第四季度的16.36亿美元增长约28%,延续全年高增速趋势。环比来看,较2025年第三季度的17.56亿美元增长约20%,季度动能明显回升,体现年末销售旺季与品牌拉动效应。毛利率达57.7%,同比提升约1.6个百分点,环比提升0.9个百分点,盈利质量持续改善。

营业利润2.28亿美元,同比提升约18%,环比亦小幅增长,费用投入加大的情况下仍实现利润扩张。净利润1.34亿美元,同比大幅增长,环比略有回落,但整体盈利水平显著优于去年同期。总体来看,公司在收入端保持强劲放量的同时,利润结构同步优化,呈现高质量增长特征。

数据来源:Amer Sports

高端户外崛起,Arc'teryx持续领跑

作为集团核心引擎,Arc'teryx延续“爆发式品牌”轨迹。第四季度技术服饰板块收入增长34%,营业利润率提升至25.9%。品牌通过强化全价销售策略,主动减少大型促销活动参与,成功提升毛利质量。同时,其直营门店模型持续验证高生产力逻辑,在北美、中国、日本等核心市场开设高规格旗舰店。

女性产品线与鞋类成为新增量来源,品牌正从专业户外向更广泛的高端生活方式渗透,打开长期成长空间。品牌势能外溢效应开始显现,带动客单价与复购率同步提升。

图源:Arc'teryx

Salomon强势转型,鞋履战略全面提速

79年历史的Salomon在2025年进入高速增长周期,销售突破20亿美元大关,同比增长35%。鞋履业务成为关键驱动,尤其在亚洲与欧洲市场表现亮眼。集团明确加大对Salomon的资源倾斜,围绕品牌创意、市场营销与渠道建设展开系统性投资。

尽管短期压缩户外板块利润率,但长期回报预期清晰。品牌在运动风格与性能跑步领域形成双轮驱动格局,持续强化现代户外运动定位。随着产品矩阵逐步完善,其市场渗透率仍具较大提升空间。

图源:Salomon

DTC模式深化,直营渠道效率释放

集团整体DTC业务在第四季度增长38%,成为增长质量最优通道。Salomon与Arc'teryx均强化直营门店布局,通过“震央城市战略”提升品牌势能。在纽约、巴黎、上海、伦敦等核心城市打造标志性门店,不仅提升销售效率,也强化品牌文化表达。

与此同时,线上渠道保持高双位数增长,渠道结构持续优化。直营占比提升带动毛利率改善,为集团利润结构升级提供关键支撑。渠道掌控力增强,也提升了价格体系稳定性与库存周转效率。

图源:Salomon

中国市场稳健,差异化平台优势凸显

大中华区依旧是集团最具活力的增长区域之一。2025年第四季度区域收入增长超过40%。Salomon与Arc'teryx在中国维持高生产力门店模型,持续优化门店面积与选址结构。品牌通过产品本土化表达与社群活动增强消费者连接。

在消费环境趋于理性背景下,高端专业运动品牌展现出较强韧性。集团在中国建立的多品牌协同平台,成为其全球竞争中的关键差异化资产。本地化运营能力不断成熟,进一步夯实长期增长基础。

图源:Salomon

欧洲需求回暖,品牌势能持续抬升

欧洲市场呈现结构性回升迹象。Salomon在巴黎、伦敦等城市品牌认知度显著提升,品牌关注度自2023年以来提升约15个百分点。通过加大跑步赛事合作、城市社群活动与旗舰店布局,品牌在核心市场实现再加速。

同时冬季运动装备在低雪环境下仍保持双位数增长,体现产品力与渠道掌控能力。欧洲作为传统户外强区,正重新成为增长的重要引擎。品牌高端定位在欧洲市场的认可度持续强化。

图源:Salomon

北美战略重启,核心城市重点突破

北美虽为相对较小市场,但增长开始提速。Salomon在纽约SoHo与布鲁克林开设新店,并计划在洛杉矶与迈阿密持续拓展。Arc'teryx在洛克菲勒中心开设高规格门店,强化品牌在高端消费群体中的存在感。集团通过批发渠道与优质零售伙伴合作,提升专业跑步与户外产品渗透率。

北美市场的重构策略强调“品牌势能先行”,为中长期规模扩张做准备。随着渠道布局完善,品牌认知有望持续放大。

图源:Salomon

球拍业务回暖,Tennis 360持续扩张

Ball & Racquet板块收入增长14%,软商品成为核心亮点。Wilson Tennis 360概念店在中国快速扩张,全年新增门店数量显著提升。品牌通过整合球拍、配件与服饰,实现品类协同销售。

棒球与高尔夫业务恢复增长,库存结构改善推动毛利率提升。尽管板块整体利润率仍为负值,但亏损幅度明显收窄,显示战略转型初见成效。未来随着规模扩大与费用率优化,盈利弹性有望逐步释放。

图源:Wilson Tennis 360

投资加码背后,利润结构短期承压

第四季度集团调整后营业利润率下降110个基点,主要因Salomon加速市场与人才投入。SG&A费用率阶段性提升,体现品牌扩张前置投资特征。从财务视角看,这是主动进攻型策略,而非被动成本失控。

管理层明确强调投资回报率与品牌长期势能提升,当前利润承压属于阶段性现象。整体毛利率仍保持扩张趋势,盈利基础未受动摇。随着规模扩大,费用摊薄效应将逐步显现。

图源:Salomon

现金流强劲,资产负债表稳健

2025年集团经营现金流达到7.3亿美元,净杠杆率仅0.3倍,财务结构显著优化。库存同比增长33%,略高于销售增速,但管理层表示库存质量可控,主要因季节性备货与海运比例提升。

年初已提前赎回部分高息债券,降低未来利息支出。强劲现金流为持续扩张提供充足弹药,也为潜在并购或品牌加码留出战略空间。稳健的资产负债结构增强了集团抗周期能力。

图源:Amer Sports

门店网络优化,高质量扩张持续

集团在全球范围内持续推进高质量开店策略。Arc'teryx计划2026年新增25至30家净门店,Salomon在中国与美国维持节奏扩张。不同于过去追求数量增长,当前更强调单店生产力与品牌展示功能。

关闭低效门店、升级旗舰门店成为主旋律。通过门店网络升级,集团进一步巩固高端品牌定位与渠道控制能力。高质量扩张模式有助于提升长期资本回报率。

图源:Arc'teryx

展望2026,高端运动赛道确定性增强

管理层对2026年保持乐观预期。高端运动与户外细分市场依旧是全球消费中最健康赛道之一。Arc'teryx的高盈利模型、Salomon的鞋履潜力以及中国平台优势,共同构成增长“三支柱”。

在品牌矩阵清晰、财务结构稳健、渠道模型成熟的背景下,Amer Sports正进入规模与利润双轮驱动阶段。若执行节奏保持稳定,集团有望在全球高端运动版图中进一步确立领先地位,并持续提升资本市场估值预期。

图源:Arc'teryx

数据来源:Amer Sports发布的2025Q4业绩电话会,图源来自官网,部分文本来自豆包AI

ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。公司立足于大中华区,发展体育产业生态,孵化以及打造领先的体育、健康科技业态,同时将通过孵化、加速、赋能、投资等方式助力体育企业快速成长,打造新一代中国领军的体育企业。

欢迎给ADL 体育与科技标星?

右下角点击在看