丰盛生活服务25年财报分析:“零负债 + 百亿合约,逆风期稳守基本盘”

物业科财经讯 2026 年 2 月 24 日,丰盛生活服务在港交所披露了截至 2025 年 12 月 31 日止六个月的中期业绩。

身处香港本地公共服务外包、物管及设施管理竞争日趋激烈,且工程项目普遍延误的大环境下,这份中期业绩报告传递出一个清晰的结构信号---

整体收入承压主要源于机电工程周期下行,但利润韧性则主要依靠“城市刚需服务 + 物业及设施管理”的稳定现金流,但是整体毛利率提升至13.7%。

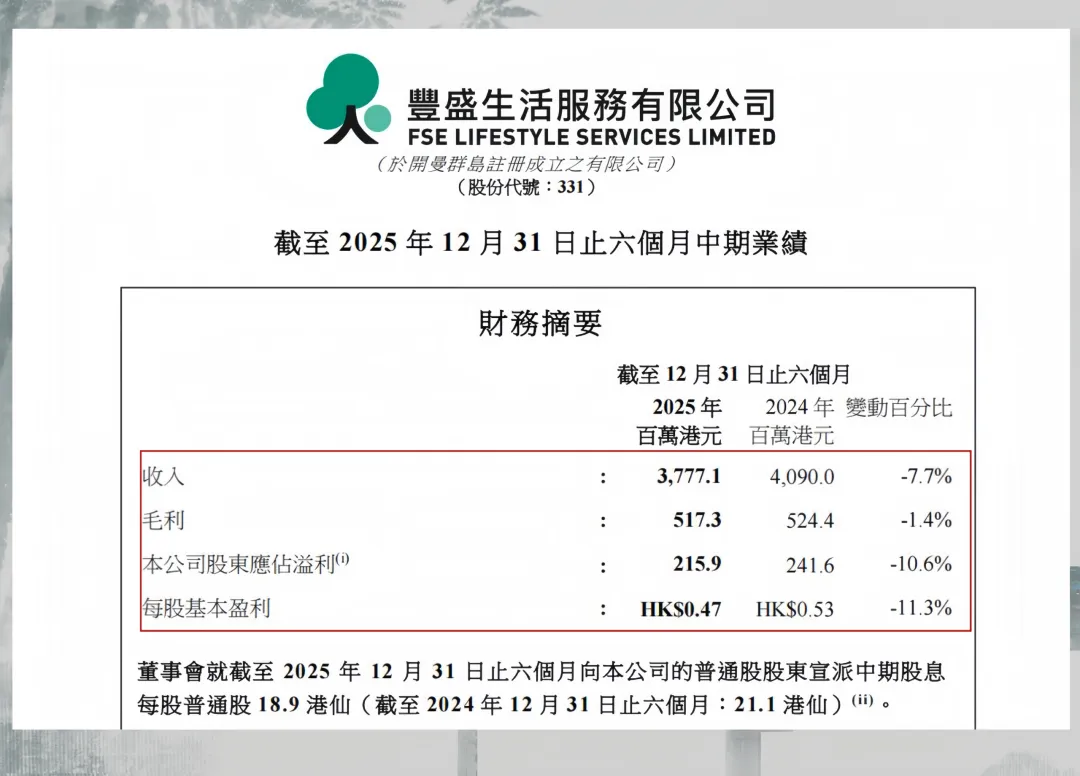

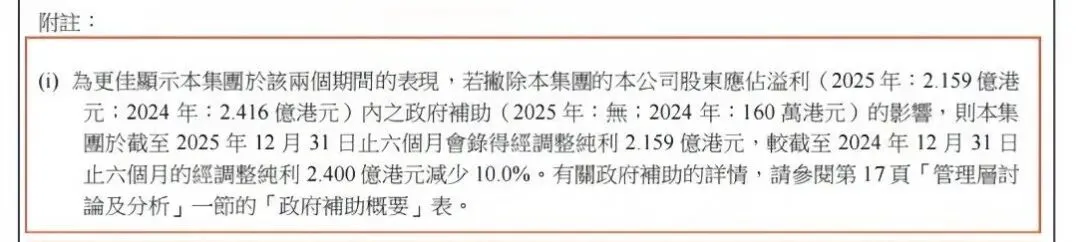

财报显示、公司实现收入 37.77 亿港元,同比下降 7.7%;毛利 5.173 亿港元,同比小幅下降 1.4%,但整体毛利率提升至 13.7%,较上年同期的 12.8% 有所改善。公司股东应占溢利 2.159 亿港元,同比下降 10.6%;基本每股盈利 0.47 港元,低于上年同期的 0.53 港元。可能会有人问,为什么营收大幅度降低,毛利降低,但是毛利率却上升呢?“收入下滑但毛利率回升”的组合,通常指向两种情况:要么公司主动优化订单与客户结构、严控成本。要么高毛利业务板块占比提升——丰盛生活服务显然属于后者。因为其盈利承压主要集中在机电工程服务板块,而城市刚需服务与物业及设施管理的贡献持续增强,成为支撑毛利率改善的核心力量。公司在公告中也明确说明,利润下滑主要是受机电工程服务贡献减少及政府补助取消的影响。这里有一个需要注意的“可比口径”细节:2024 年同期公司获得政府补助 160 万港元,而本期补助为 0;若剔除这一因素影响,公司披露的“经调整净利润”同比下降约 10.0%。这也说明,利润下滑并非来自一次性费用激增,更多是工程业务结算节奏与行业盈利空间变化带来的周期性扰动,而非公司经营出现实质性失速。股东回报方面,董事会宣布派发中期股息每股 18.9 港仙,较上年同期的 21.1 港仙有所下调,按公司披露口径计算,对应派息率约 40.2%,仍保持了相对稳健的分红水平。从收入结构来看,公司三大业务分部在本期的表现呈现明显分化:物业及设施管理服务:实现收入 3.536 亿港元,同比微增 0.9%,保持稳定。城市刚需服务(对应公司披露口径“City Essential Services”,即原文提及的“综合生活服务”)--实现收入 23.895 亿港元,同比增长 3.2%,成为唯一保持稳健增长的板块。机电工程服务(E&M Services)实现收入 10.340 亿港元,同比大幅下滑 27.4%,这将成为拖累集团整体收入的主要因素。这组数据背后,最核心的变化是:城市刚需服务的增长进一步提升了其收入占比,有效对冲了机电工程服务下滑的影响。据公司管理层讨论与分析披露,本期集团收入同比减少 3.129 亿港元,其中仅机电工程服务就减少 3.908 亿港元,而城市刚需服务与物业及设施管理分别增加 0.747 亿港元与 0.032 亿港元,成功抵消了部分降幅。利润贡献的分化同样显著。根据公司新闻稿披露,计入政府补助口径下,三大分部的利润贡献分别为:物业及设施管理服务 4590 万港元(同比 +1.8%)、城市刚需服务 1.189 亿港元(同比 +0.9%)、机电工程服务 6010 万港元(同比 -32.6%)。这意味着,集团利润的压力几乎全部集中在机电工程服务板块,另外两大板块则基本维持增长或稳定,成为利润的“压舱石”。进一步拆解毛利结构可以发现:本期三大分部毛利分别为物业及设施管理 1.074 亿港元、城市刚需服务 2.742 亿港元、机电工程服务 1.357 亿港元。其中,城市刚需服务毛利率提升至 11.5%,较上年同期的 10.8% 有所改善;物业及设施管理毛利率持续维持在 30% 以上的高位,盈利能力突出。机电工程服务毛利率虽为 13.1%,但受收入基数大幅下滑影响,其对集团整体毛利的绝对贡献明显下降。公司对机电工程板块的下滑是怎么解释的呢?公告显示核心指向“香港市场设计及建造项目普遍延误、大型项目落成受阻”。

从实际影响来看,这种延误不仅直接影响收入确认节奏,还会通过项目周期拉长、现场管理成本上升、分包与材料价格波动等多重因素,进一步压缩板块的利润弹性。

更关键的是,在丰盛生活服务的业务组合中,机电工程服务更像是一个“业绩波动器”:在地产与基建行业景气度高时,它能贡献可观的收入与利润。可一旦项目节奏放缓,它也会成为拖累集团业绩的主要因素。

相比之下,物业管理、保安、清洁、维修保养等业务,更偏向“续约型与现金流型”,对宏观环境波动的敏感度较低,这也是集团整体毛利率能够实现回升的重要原因之一。

订单与现金:未完成合约创新高

判断生活服务类公司的抗风险能力,单期利润并非唯一指标,合同储备与现金安全边际更为关键。丰盛生活服务在本期披露了完整的招投标与在手订单数据,展现出较强的业务韧性。期内,集团提交标书总额达 439.69 亿港元,成功获授合约 38.97 亿港元;截至 2025 年 12 月 31 日,集团未完成合约(Outstanding contract sum)合计达 151.82 亿港元,其中物业及设施管理 16.38 亿港元、城市刚需服务 55.26 亿港元、机电工程服务 80.18 亿港元。这意味着,即便机电工程端短期承压,公司手中仍握有规模可观的项目与服务订单,后续收入确认更多取决于项目落成与履约节奏,而非“无活可干”,为未来业绩提供了充足的可见度。现金与杠杆方面,公司新闻稿披露,截至 2025 年 12 月 31 日,现金及银行结余约 7.633 亿港元,净负债比率为 0。对于身处周期波动中的工程业务而言,“净杠杆为零”的财务结构尤为关键——它不仅降低了融资成本上行与回款波动带来的压力,也为管理层在投标策略调整、成本管控与并购整合上留出了充足空间。此外,公司披露截至期末集团雇员总数约 25804 人(含大量由客户直接报销成本或分包安排的人员),这一数据也反映出其典型的劳动密集型服务属性,以及已形成的规模效应。从公开资料来看,丰盛生活服务的定位是香港本土综合生活服务集团,核心业务涵盖物业及设施管理、城市刚需服务与机电工程服务三大分部,其最终控股公司为 FSE Holdings Limited。在业务矩阵布局上,公司通过旗下多个品牌与附属经营主体,实现了多元化覆盖:物业管理与停车场管理(如 Urban 等品牌)、清洁及灭虫(Waihong)、保险经纪与风险管理(Nova)、技术支援与维护(Far East Engineering Services、Turning Technical Services)、环境解决方案与智慧/绿色方案、保安护卫与活动服务(General Security、Perfect Event),以及工程顾问与机电工程(FSE Engineering、Majestic、Young’s)。这种多元化布局,也正是城市刚需服务能够成为集团增长主轴的核心原因:该分部本质上是将多个可外包、可续约、可规模化的城市运营环节打包整合,通过交叉销售与业务协同,持续提升客户粘性,实现稳健扩张。结合你原文提到的董事会“郑家纯与杜惠恺共同掌舵”的家族色彩,这一叙事方向是合理的,但需结合公开披露信息,优化时间与职位的表述:根据公司董事资料,杜惠恺(Doo Wai Hoi, William)于 2024 年 3 月起出任公司主席兼执行董事,在此之前,他曾担任郑家纯的替任董事;而郑家纯(Cheng Kar Shun, Henry)则于 2015 年 8 月获委任为公司主席及非执行董事,主要承担集团整体策略规划的顾问角色。对于资本市场而言,在“强股东背景”的框架下,市场更关注的并非家族关系本身,而是两大核心能力:一是在机电工程业务波动时,管理层能否在投标纪律、项目管理、分包体系与现金回款上保持一致的执行力;二是城市刚需服务在扩张(包括并购整合)过程中,能否通过数字化、标准化建设与人才体系完善,将毛利率改善的趋势持续下去。综合来看,这份中期业绩报告传递出的信号,更像是集团业务的“换挡调整”,而非“经营失速”:一方面,机电工程服务仍是集团利润弹性的重要来源,目前 80.18 亿港元的未完成合约储备也显示其长期潜力,但受项目延误与行业利润空间压缩影响,短期内难以恢复到高景气时期的贡献水平。另一方面,城市刚需服务与物业及设施管理的收入、毛利贡献持续提升,且这类业务以续约型、长期服务合同为主,在香港公共服务与大型物业运营领域具备更强的抗波动性,成为集团业绩的“稳定器”。公司在公告中也明确表示,未来将继续优化机电工程板块的投标策略、技术应用与成本管理,同时进一步巩固城市刚需服务与物业及设施管理的核心优势。若将 151.82 亿港元的未完成合约视作未来 2–3 年业绩的“可见度底盘”,那么投资者后续可重点追踪两条主线:一是机电工程项目的落成节奏是否出现改善,能否缓解短期业绩压力;二是城市刚需服务在规模扩张的同时,能否持续提升毛利率与现金回款质量,真正成为支撑集团长期发展的核心引擎。【版权声明】微信号|xyhzcmkj

视频号|物业科

信息来源丨公开数据

主编丨万潇审核丨物业科

推荐关注