来源:中国能源研究会核能专委会编译自世界核新闻网,转载需注明出处。

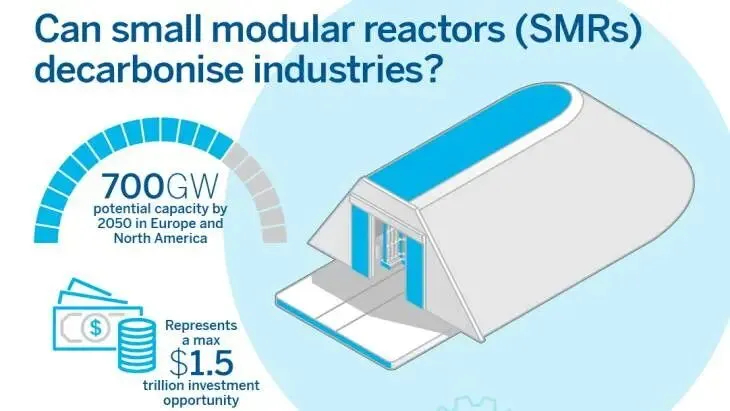

近日,能源咨询机构LucidCatalyst发布《全新核能世界:小型堆如何驱动工业发展》(A new nuclear world: How small modular reactors can power industry)研究报告称,到2050年,小型堆(SMR)市场将能够支持北美和欧洲至少11个主要工业领域的脱碳需求,这些领域构成了工业能源消费的主体,潜在市场规模可达700GW。

该研究深入分析了占工业能耗80%的11个行业需求,突破数据中心范畴,重点考察了小型堆对工业能源供给的实际影响,并量化了交付模式变革与市场驱动因素如何扩大小型堆市场准入。报告指出,数据中心、化工以及煤电改造(即煤转核过渡)预计将推动近期需求,而合成航空燃料领域则代表着最大的长期机遇。研究强调,若无小型堆,这些工业领域可能面临发展瓶颈,或因缺乏清洁可靠能源而被迫选择碳密集型方案。尽管市场潜力巨大,但按当前部署趋势,到2050年实际装机容量仅能达到7GW。

研究提出了四种供应情境:

①当前情境(基于现有供应能力,部署有限);

②规划情境(通过持续的政府支持与强化的项目管理实现适度增长);

③突破情境(通过船厂制造实现可扩展、可预测的低成本交付);

④转型情境(将核技术全面重构为大规模制造产品,相当于约2300台300MWe级机组,整个项目交付流程均按制造与装配理念设计)。

此外,针对每种供应情境,研究还评估了反映不同政策环境与客户核能价值认知程度的四种需求情境,包括长期天然气价格波动(能源成本情境)、能源安全溢价(安全情境),以及不同程度的政策支持与脱碳承诺(承诺目标与净零情境)对可开发小型堆市场规模的影响。

研究发现,小型堆与技术需求高度契合,可满足所考察工业领域约1.5万TWh或2200GW的能源需求。研究还发现,制造业创新是释放小型堆市场全部潜力的关键——改进现有建造方法(规划情境)可使2050年装机容量达120GWe,若能实现全面规模化制造(转型情境),则有望部署近700GW,对应着0.5~1.5万亿美元的投资机遇。

报告强调,700GW的可开发小型堆市场规模接近当前全球核电装机容量的两倍,并将推动核电容量超越“到2050年实现传统核电部署规模三倍增长”的既定目标。前五大部署领域,占700GW机遇的75%以上,分别是:合成航空燃料(203GW)、煤电改造(110GW)、合成船用燃料(90GW)、数据中心(75GW)和化工(55GW)。食品饮料(43GW)、钢铁(33GW)、上游油气(33GW)及区域能源(33GW)同样蕴含重大机遇,其中区域能源在欧洲市场潜力尤为显著。

研究补充道,开拓700GW潜在市场需推动核电交付模式从定制化建设项目向标准化建设或制造化交付转型。这种变革将同步提升核电项目的有效需求与供应能力。

研究指出,六大关键驱动因素的协同进步将推动核电交付模式转型并扩大小型堆的市场渗透,包括基于产品化制造的交付创新、转向产品化许可的监管演进、通过政策支持实现经济可行性、通过厂址预审计划保障厂址供应、吸引主流融资拓宽资本渠道,以及成熟的拥有已验证交付记录的开发商生态系统。

研究总结称,从当前7GW到未来700GW的鸿沟完全可以跨越。成熟技术已就位,工业需求迫在眉睫,政策支持力度持续增强,创新交付模式不断涌现……发展前景广阔,实施路径明确,产业转型势在必行,行动时机稍纵即逝。