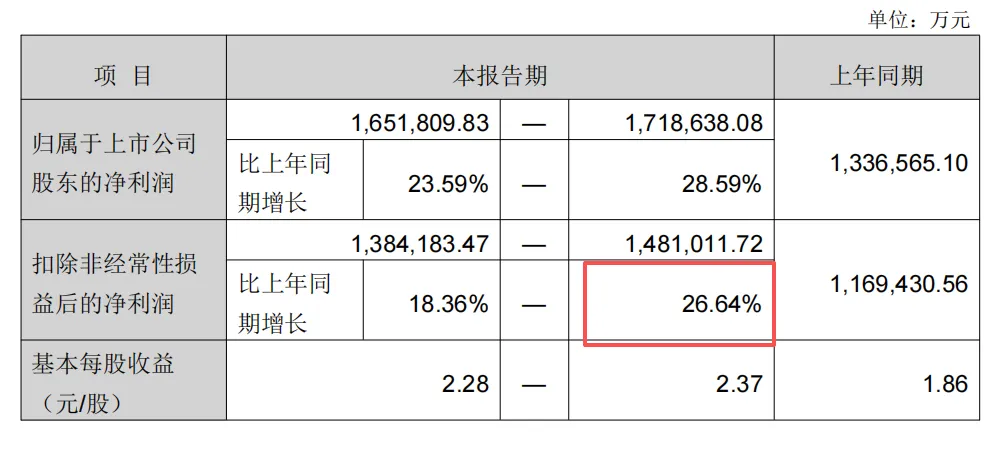

公司的整体三季度业绩比1-9月更加优秀,实现了三季度扣非同比增长24.85%,1-9月底扣非归母净利是17.55%。相较于营业收入的增速较弱。扣非比净利润少近20个亿的主要原因是,投资理财收益占了大头10亿,外汇8个多亿,政府补贴6个多亿,公允价值和其他 的减少项。

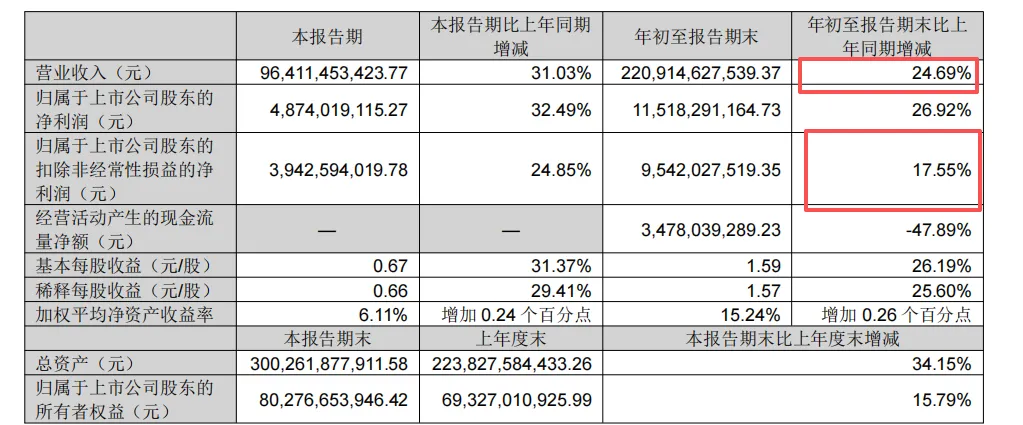

2025年第三季度业绩预告的业绩情况对照,39.42亿刚好在中枢位置

归母净利润:预计42.46-46.99亿元,同比增长15.41%-27.74%

扣非归母净利润:预计35.96-42.99亿元,同比增长13.86%-36.15%

2025H1营收977.99亿元,同比增长14.32%

AI驱动产品创新:AI PC、AI手机、智能声学、智能穿戴加速普及

新兴领域布局:AR/VR、消费级3D打印、机器人等与客户深化合作

2025H1营收110.98亿元,同比增长48.65%

技术突破:224G高速线缆已量产,448G正在研发

提供"铜、光、电、热"一体化解决方案

CPC(共封装铜互连)等先进技术获头部客户认可

最近高盛的报告说到,光电进柜将增长,目前的行业共识是5年内铜在3米内的短距离传输方面,比光连接的经济性和可维护性和能耗等方面均优,替代可能性较低。

CPC 的护城河在于短距场景的经济性与可维护性,这是光互联难以逾越的壁垒。

2025H1营收86.58亿元,同比增长82.07%,成为公司高速增长的新引擎

与PIMIC战略合作,聚焦边缘AI芯片在可穿戴设备应用。

预告2025年利润143亿,20pe 大约是2860亿, 给个2026年增长10%的增长,买入上限3150亿72.86股本。股价大约是43元。给10%的增速是给买入留出安全边际。在内存涨价带来的手机涨价潮时刻,对手机类的消费电子带来抑制作用,市场资金对于接下来的消费电子预期比较低。2025年三季度苹果带动的业绩高增长带来的高基数都会给2026年的利润同比增速带来压力。 2026年2月27日3647亿(50元)。

如有资金会考虑43-47之间买入。目标价是45元。

风险点:商誉减值风险,短期资金压力风险,负债率攀升,数据中心不如预期的风险,汽车业务放缓,特别是主营业务处于消费电子复苏,还没有迎来AI驱动的消费电子爆发期,市场给于的估值会比较保守。